Список литературы обеспечение сохранности документов

Обновлено: 07.05.2024

от 31 марта 2015 года N 526

В соответствии с пунктом 2 части 1 статьи 4, частью 5 статьи 14 Федерального закона от 22 октября 2004 года N 125-ФЗ "Об архивном деле в Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 43, ст.4169; 2006, N 50, ст.5280; 2007, N 49, ст.6079; 2008, N 20, ст.2253; 2010, N 19, ст.2291; N 31, ст.4196; 2013, N 7, ст.611; 2014, N 40 (ч.II), ст.5320) и постановлением Правительства Российской Федерации от 20 июля 2011 года N 590 "О Министерстве культуры Российской Федерации" (Собрание законодательства Российской Федерации, 2011, N 31, ст.4758; N 44, ст.6272; 2012, N 6, ст.688; N 17, ст.2018; N 26, ст.3524; N 37, ст.5001; N 39, ст.5270; 2013, N 3, ст.204; N 8, ст.841; N 31, ст.4239; N 33, ст.4386; N 41, ст.5182; N 45, ст.5822; 2014, N 9, ст.909; N 30 (ч.II), ст.4305; N 40 (ч.III), ст.5426, N 48, ст.6860; 2015, N 2, ст.491; N 4, ст.664; N 9, ст.1339)

3. Контроль за исполнением приказа возложить на первого заместителя Министра В.В.Аристархова.

в Министерстве юстиции

7 сентября 2015 года,

регистрационный N 38830

Приложение

к приказу

Министерства культуры

Российской Федерации

от 31 марта 2015 года N 526

Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях

I. Общие положения

1.2. Действие настоящих Правил не распространяется на организацию хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов, содержащих сведения, составляющие государственную тайну.

1.3. Государственные органы, органы местного самоуправления муниципального района, городского округа и внутригородского района обязаны создавать архивы в целях хранения, комплектования, учета и использования образовавшихся в процессе их деятельности архивных документов.

1.4. Организации вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности.

1.5. Задачи и функции архива (центрального архива) государственного органа, органа местного самоуправления, организации - источника комплектования государственного, муниципального архива определяются положением, утверждаемым руководителем организации.

II. Организация хранения документов архивного фонда Российской Федерации и других Архивных документов в организации

2.1. Документы, образующиеся в деятельности организации, составляют документальный фонд.

2.2. Создание документального фонда организации осуществляется путем составления номенклатуры дел, формирования и оформления дел на основе нормативных правовых актов Российской Федерации, перечней типовых архивных документов с указанием сроков их хранения, утверждаемых в соответствии с пунктом 3 статьи 6 Федерального закона от 22 октября 2004 года N 125-ФЗ "Об архивном деле в Российской Федерации", и перечней документов, образующихся в процессе деятельности федеральных органов государственной власти, иных государственных органов Российской Федерации, а также в процессе деятельности подведомственных им организаций, с указанием сроков хранения.

2.3. Часть документального фонда, включающая документы Архивного фонда Российской Федерации, документы по личному составу и документы временных (свыше 10 лет) сроков хранения, включенные в учетные документы архива, составляет архивный фонд организации, который подлежит хранению в архиве организации.

Документы временных (до 10 лет включительно) сроков хранения хранятся в структурных подразделениях организации и по истечении сроков их хранения подлежат уничтожению в порядке, установленном в пунктах 4.6-4.13 настоящих Правил.

2.4. Видами архивных фондов организации являются:

архивный фонд организации, состоящий из документов Архивного фонда Российской Федерации и других архивных документов;

объединенный архивный фонд, состоящий из образовавшихся в процессе деятельности двух или более организаций документов Архивного фонда Российской Федерации и других архивных документов, имеющих между собой исторически и/или логически обусловленные связи;

архивная коллекция, состоящая из отдельных архивных документов различного происхождения, объединенных по одному или нескольким признакам (тематическому, авторскому, видовому, объектному).

2.5. Архивному фонду организации присваиваются название, соответствующее наименованию организации, и номер в порядке, определенном пунктом 3.8. настоящих Правил.

2.6. Архивные документы организации составляют один (единый) архивный фонд:

до и после реорганизации, а также изменения структуры, штатов, если указанные мероприятия не повлекли за собой изменения целей и предмета деятельности организации;

до и после изменения территориальных границ деятельности организации;

в случае смены учредителя.

В случае изменения собственника имущества организации архивные документы организации должны включаться в разные архивные фонды.

2.7. В случае реорганизации организации с передачей функций вновь созданной или иной организации все архивные документы передаются организации-правопреемнику и включаются в архивный фонд последней.

Документы постоянного хранения и документы по личному составу ликвидированных организаций должны передаваться в упорядоченном состоянии на хранение в соответствующий государственный (муниципальный) архив.

2.8. Хронологическими границами архивного фонда являются:

для архивного фонда организации - устанавливаемые на основе нормативных актов даты создания и ликвидации организации. При наличии нескольких актов об образовании организации принимается дата наиболее раннего из них;

для объединенного архивного фонда организации - даты создания наиболее ранней и ликвидации наиболее поздней по времени деятельности организации, документы которой вошли в состав объединенного архивного фонда;

для архивной коллекции - даты самого раннего и самого позднего документа.

2.9. Архивные документы должны храниться в систематизированном порядке в пределах архивного фонда. Единицей систематизации документов архивного фонда в архиве организации является совокупность архивных документов или отдельный документ, относящиеся к одному вопросу деятельности организации (далее - единица хранения).

2.10. Единицы хранения должны быть систематизированы, внесены в описи и оформлены в порядке, обеспечивающем учет, поиск и использование архивных документов.

2.11. Единицы хранения архивного фонда систематизируются в соответствии со следующими признаками:

структурный (принадлежность единиц хранения к структурным подразделениям организации);

хронологический (по периодам или датам, к которым относятся единицы хранения);

функциональный, отраслевой, тематический, предметно-вопросный (с учетом функций организации, тем или вопросов, которых касается содержание единиц хранения);

номинальный (по делопроизводственной форме - видам и разновидностям документов);

корреспондентский (по организациям, в результате переписки с которыми образовались единицы хранения);

географический (в соответствии с определенными территориями, населенными пунктами и другими географическими объектами, с которыми связано содержание документов, авторы, корреспонденты);

авторский (по названиям организаций или фамилиям граждан, являющихся авторами документов).

2.12. Документы, вошедшие в объединенный архивный фонд, располагаются по значимости фондообразователей, по хронологии создания документов, по алфавиту названий и другим признакам. В пределах каждого фонда, вошедшего в объединенный архивный фонд, применяются принципы систематизации, выбор которых определяется характером деятельности конкретных организаций, составом и объемом документов.

2.13. Систематизация документов архивной коллекции определяется тематикой и составом документов.

2.14. Сохранность документов в архиве организации обеспечивается комплексом мероприятий по созданию нормативных условий, соблюдению нормативных режимов и надлежащей организации хранения документов, исключающих хищение и утрату и обеспечивающих поддержание в нормальном физическом состоянии.

В комплекс работ по обеспечению сохранности документов архива организации включаются:

предоставление помещения для размещения архивных документов;

обеспечение нормативных условий хранения документов;

выполнение требований к размещению документов в архивохранилище;

проверка наличия и состояния документов.

2.15. Обеспечение нормативных условий хранения документов включает:

оснащение архивохранилищ специальным оборудованием для хранения документов;

оборудование помещения архива организации средствами пожаротушения, охранной и пожарной сигнализацией;

соблюдение противопожарного режима;

соблюдение охранного режима;

создание нормативных температурно-влажностного, светового режимов, проведение санитарно-гигиенических мероприятий.

2.16. Архив организации размещается в специально построенных или приспособленных для хранения документов зданиях или в отдельных помещениях здания.

В архиве организации должны быть предусмотрены:

помещение для приема, временного хранения документов;

помещение для использования документов (читальный зал, участок выдачи документов и информационно-поисковых средств);

рабочие комнаты сотрудников архива организации, которые должны быть изолированы от помещений, где хранятся архивные документы.

Не допускается размещение архива организации в подвальных и чердачных помещениях.

2.17. Архивохранилище должно быть удалено от лабораторных, производственных, бытовых помещений и не иметь общих с ними вентиляционных каналов. Архивохранилище отделяется от соседних помещений несгораемыми стенами и перекрытиями с пределами огнестойкости не менее двух часов. В архивохранилище не допускается прокладка труб водоснабжения и канализации, технологические или бытовые выводы воды.

2.18. При размещении архивохранилища в специальном или приспособленном здании предпочтение (при равных тепловых характеристиках) отдается помещениям с северной ориентацией окон.

Материалы покрытия стен, полов, потолков, внутренней арматуры архивохранилища, применяемые при изготовлении оборудования и средств хранения архивных документов, не должны выделять агрессивные химические вещества и быть источником пыли.

2.19. Архивохранилище должно иметь естественную или искусственную вентиляцию, обеспечивающую рециркуляцию воздуха, стабильность температурно-влажностного режима, очистку воздуха от пыли и агрессивных примесей, а также отвечать современным требованиям компактности и экономичности.

Но даже электронный обмен не избавляет от необходимости где-то учетную документацию хранить, поэтому хранение электронных документов в организации – весьма актуальный вопрос на сегодня. Хранение документов в электронном виде должно быть очень хорошо организовано и защищено, ведь сбой такой системы грозит потерей годами накопленной информации за прошедшие периоды.

Рис.1 Схема архивного хранения ЭД

Способы хранения документов

Можно выделить три основных способа хранения архивов, при этом неважно, какое количество документов необходимо хранить, как часто проводится обмен документами с архивом и сколько сотрудников планирует с таким архивом работать.

Локальный архив. Доступный и простой способ хранения документации, которым, тем не менее, сложно управлять. Такой архив представляет собой папку на локальном ПК, к которой все сотрудники имеют доступ с возможностью вложить в папку файл, но без права на удаление файлов из этой папки.

Существует также модератор, которому предоставлена возможность удалить файлы. Модератор следит, чтобы вложения файлов сотрудниками происходило по четко определенным правилам. Основная проблема такого архива в том, что каждый сотрудник, включая новых сотрудников организации, который имеет к нему доступ, должен знать все правила работы с ним. Также нет гарантий безопасности такого архива.

Облачное хранилище. Предоставляется оператором ЭДО, который хранит все ваши данные в закрытом доступе по определенным паролям, заранее согласованным с оператором. Имеется возможность разграничения доступа, а также можно согласовать политику хранения документации. Основной минус в том, что для доступа к файлам необходимо интернет-соединение. Если его нет, то файлы не будут доступны.

Хранилище системы электронного документооборота. Такие системы изначально создаются для поддержки внутреннего документооборота, но ничто не мешает использовать их и для целей внешнего. Такой метод решает множество проблем. Например, файлы находятся на внутренних серверах и к ним всегда есть доступ. Все пользователи имеют доступ к архиву на чтение, т.к. запись файлов выполняет сама система. Система же может использовать помещенные в архив файлы для повторного открытия пользователей, сохраняя связи. При этом всегда можно ограничить определенным группам доступ к определенным документам.

Правила и сроки хранения электронных документов

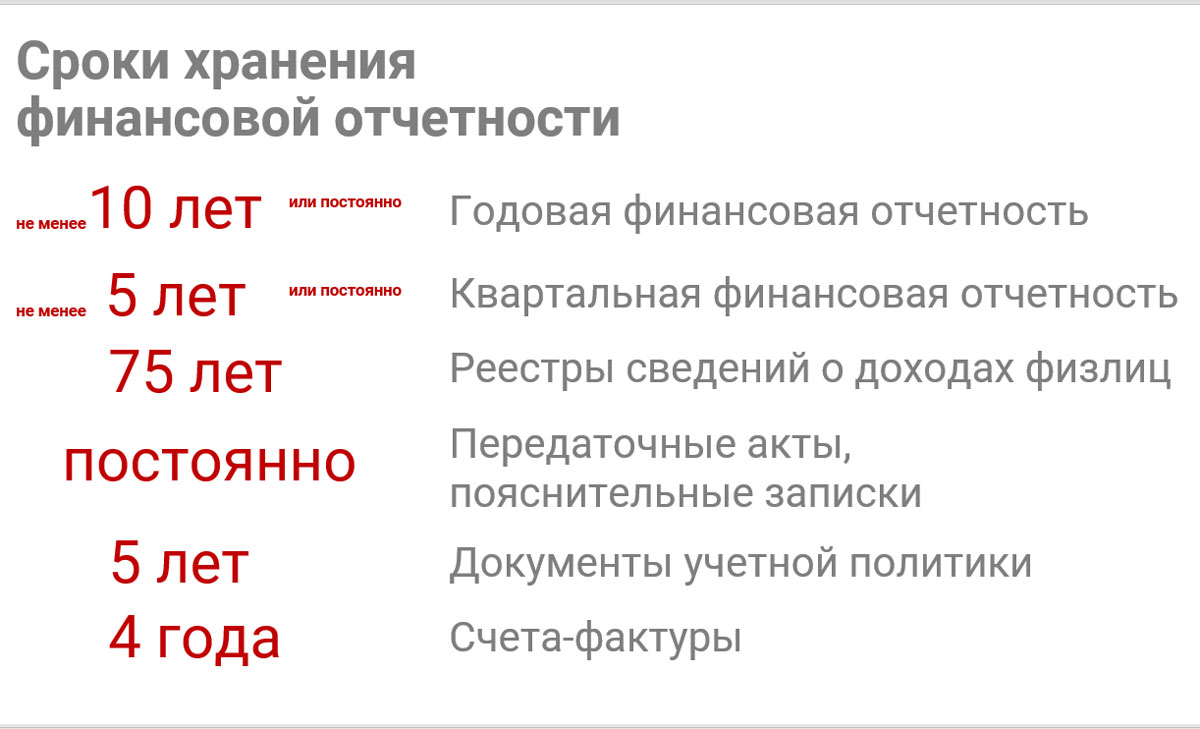

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Основным изменением стала обязанность и продавцов, и покупателей хранить данные бухгалтерские документы в хронологическом порядке по мере их выставления или получения за соответствующий налоговый период.

Электронные счета-фактуры должны храниться совместно:

- С квалифицированным сертификатом ключа подписи, применявшимся для их формирования (п. 1.13 Порядка выставления и получения счетов-фактур в электронной форме виде, утв. приказом Минфина России от 10.11.2015 № 174н);

- С подтверждениями оператора электронного документооборота и извещениями покупателей о получении счета-фактуры (п. 10 Правил заполнения счета-фактуры). При этом следует учитывать, что извещение о получении счета-фактуры формируется покупателем.

Конкретный срок хранения счетов-фактур (как бумажных, так и цифровых) не установлен ни нормами НК РФ, ни нормами Постановления № 1137.

Однако журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж вместе с дополнительными листами к ним должны храниться не менее 4 лет с даты последней записи (п. 13 Правил ведения журнала учета, п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Кроме того, согласно пп. 8 п. 1 ст. 23 НК РФ, общий срок хранения документов, необходимых для исчисления и уплаты налогов, составляет 4 года. То есть ЭСФ (равно как и бумажные) необходимо сохранять в течение четырех лет.

Рис.2 Хранение финансовой отчетности

Требования ГОСТ к хранению электронных документов

В теории электронный архив подразумевает банальное сохранение необходимой информации, но на практике существуют некоторые требования, которым должен соответствовать процесс сохранения документов в электронном виде.

Как и для бумажного архива, должны быть обеспечены:

- Читабельность документа. Изображения имеют разные форматы, могут сжиматься и конвертироваться. Все эти действия снижают читабельность документа, что со временем может повлечь его полную утрату.

- Наличие маркировки или иных общепринятых обозначений для быстрой идентификации документа по определенным признакам. Поиск по годами формировавшимся массивам документов чаще всего сопряжен с требованием предоставления отчетности в государственные органы, поэтому обеспечить его оперативность – важнейшее требование к хранилищу.

- Установка связи между архивными документами. Приложение к основному документу должно быть либо прикреплено непосредственно к нему, либо на него должна быть актуальная ссылка, при переходе по которой можно открыть нужный документ.

- Регулярное перезаписывание или переформатирование. Обеспечивает сохранность документа, т.к. технологии развиваются, и если сегодня определенный формат актуален и поддерживается каждым приложением, то уже через несколько лет формат хранилища может оказаться устаревшим и его поддержка сторонними приложениями закончится.

Все эти и другие нормы регламентируются ГОСТ Р 54989-2012/ISO/TR 18492. Это национальный стандарт, но он был разработан, ориентируясь на международный стандарт ISO.

Читайте также: