Согласие супруга на заключение кредитного договора сбербанк образец заполнения

Обновлено: 02.05.2024

Согласие супруга на получение кредита это разрешающий документ, который дает право другому супругу совершать определенные действия направленные на получение денежных средств либо иных материальных ценностей на определенное время, с последующей выплатой в том числе и процентов.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 главы 42 Гражданского Кодекса, если иное не предусмотрено правилами этого параграфа и не вытекает из существа кредитного договора.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 Гражданского Кодекса.

Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

За исключением случая, предусмотренного статьей 816 Гражданского Кодекса, заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо предложения делать оферту, направленному неопределенному кругу лиц, если законом ему предоставлено право на привлечение денежных средств граждан.

Список требуемых документов на получение потребительского кредита

- Заявление-анкета;

- паспорт РФ с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика / созаемщика / поручителя.

Для заемщиков в возрасте от 18 лет до 20 лет (включительно) необходимо предоставление дополнительных документов, подтверждающих родство с поручителем(ями):

- свидетельство о рождении;

- свидетельство об усыновлении Заемщика;

- иные документы в случае изменения ФИО по сравнению с указанными в свидетельстве о рождении/ свидетельстве об усыновлении Заемщика (свидетельство о заключении/расторжении брака; свидетельство о перемене фамилии, имени, отчества и т.п.).

Все кредитные и долговые обязательства возникшие в период брачных отношений, являются совместно нажитым супружеским имуществом (ст. 34 СК РФ). Поэтому если исходить из норм Семейного кодекса РФ, то в этом случае письменное согласие супруга на получение кредита требуется.

Образец согласия супруга на получение кредита в банке

Согласие супруга на получение кредита в банке

Город Москва, РФ

Двадцать девятого июня две тысячи ___________ года

даю свое согласие супруге, Касаткиной Елене Вячеславовне, на получение в Банке Москвы кредита на покупку мотора для лодки или катера, или моторной лодки, независимо от суммы, на условиях по своему усмотрению. Содержание ст.ст. 33-36 СК РФ, 253,256 ГК РФ мне исполняющей обязанности нотариуса разъяснены.

Материальных и иных претензий к супруге не имею.

Настоящее согласие на получение кредита одним из супругов составлено и подписано в двух экземплярах, один из которых остается в делах нотариальной конторы Центрального нотариального округа, почтовый адрес: гор. Москва, ул. Красная, 1, второй выдается Пикову Александру Дмитриевичу.

Текст согласия мне исполняющей обязанности нотариуса прочитан вслух и соответствует моему волеизъявлению.

г. Москва, РФ, двадцать девятого июня две тысячи ____________________ года.

Настоящее согласие удостоверено мной, Русиновой Еленой Леонидовной, исполняющей обязанности нотариуса Центрального нотариального округа, Абрамовой Веры Петровны, почтовый адрес: г. Москва, ул. Красная, 1.

Согласие супруги на получение кредита подписано Пиковым Александром Дмитриевичем собственноручно в моем присутствии. Личность подписавшего документ установлена. Дееспособность и брачные отношения проверены.

Взыскано по тарифу

И.О. НОТАРИУСА __________________ / _______________

Друзья, а что Вы думаете про согласие супруга на получение кредита ? Напишите об этом несколько слов в комментариях и поделитесь этой информацией в соцсетях со своими друзьями. А чтобы не пропустить в дальнейшем другие важные изменения в новых законах, подпишитесь на получение новостей.

От пользователя: raa

Привет! Нравится ли вам этот сайт? - Отлично! В свободное время занимаюсь созданием сайтов с нуля под ключ с установкой важных плагинов для правильной seo оптимизации и продвижения в поисковых системах. Закажите себе сайт .

Вам Также Могут Понравиться

3 комментария на тему “ Согласие супруга на получение кредита в банке ”

Здравствуйте! У меня такая проблема. Дело в том что моя бывшая жена взяла кредит на крупную сумму без моего согласия. С момента нашего расставания и до момента официального расторжения брака период два года, вот где то в этот период и взяла. Теперь хочет заставить меня платить по кредиту.

мой муж не гражданин Украины. Я хочу взять кредит под залог моей квартиры нужно его согласие и какое?

Здравствуйте, муж берет кредит ( не большую ссуду), просят сделать мое согласие на то, что я согласна. И еще попросили документы на квартиру, вроде как под залог. Это на законных основаниях?

Брачный контракт (БК) позволяет супругам регулировать имущественные отношения и устанавливать режим раздельной собственности на совместное имущество.

Брачный договор для ипотечного кредита подлежит государственной регистрации и даёт возможность изменить некоторые нормы СК РФ. Соглашение не может ограничивать права и свободы одной из сторон, а также регулировать неимущественные отношения.

Особенности погашения ипотеки

Ипотечный заём для большинства граждан Российской Федерации является единственным вариантом решения жилищного вопроса. Ипотечный кредит налагает серьёзные финансовые ограничения на семейную жизнь. Платежи по кредиту могут доходить до 50% от доходов домашнего хозяйства. Многие заёмщики ищут дополнительные источники заработка и стараются вернуть ссуду досрочно.

Существует два способа возврата жилищного кредита. Анннуитетная схема даёт возможность заёмщику гасить задолженность равными долями. Данный вариант внесения денежных средств предполагает приоритетную выплату начисленных процентов. Дифференцированные платежи подойдут заёмщикам, которые смогут перечислять крупные взносы. Данный вариант предполагает приоритетную выплату тела долга. Клиент может изменить текущий график платежей. Для этого ему нужно подписать заявление, и получить согласие банка.

Ипотека и бракоразводный процесс

Кредитный комитет Сбербанка предпочитает выдавать жилищные займы семейным парам, имеющим устойчивое финансовое положение. Если титульный заёмщик состоит в браке, то его супруг автоматически становится созаёмщиком согласно кредитному соглашению. Если пара разводится, то долг по ипотеке придётся возвращать титульному заёмщику, который может предъявить финансовые претензии к бывшему партнёру.

Муж и жена могут решить вопрос путём переговоров или обратиться с исковым заявлением в суд (образец этой бумаги можно найти в глобальной сети). После раздела ценностей бывшим супругам нужно обратиться в банк и подать заявление на изменение кредитного соглашения. Далее следует переоформить правоустанавливающие документы на недвижимость.

С точки зрения действующего законодательства ипотечная квартира будет считаться совместным имуществом. Если ссуда была оформлена до брака, то квартира достанется человеку, являющемуся контрагентом по кредитному соглашению. Супруг сможет претендовать на долю в помещении, если он оплачивал аннуитетные взносы или дорогостоящий ремонт (внесение средств должно быть подтверждено чеками и квитанциями).

Стоит ли заключать брачный контракт?

Большая часть официальных браков в Российской Федерации заканчивается разводами. Любовь, когда-то скреплявшая семейный союз, превращается в лютую ненависть. Бывшие супруги начинают активно делить общие ценности. Передел собственности часто превращается в настоящую драму.

Вовлечение детей в семейные конфликты приводит к тяжёлым психологическим травмам, которые остаются с маленькими людьми на всю жизнь. Поведение родителей формирует неправильное понятие о семейных отношениях. Дети, выросшие в неполных семьях, копируют несчастную жизнь своих папы и мамы.

Соглашение может быть аннулировано по решению сторон в любое время. Психологи и юристы утверждают, что грамотно составленный контракт значительно укрепляет отношения. Не следует составлять БК самостоятельно. Лучше доверить эту работу опытному юристу или адвокату. В Европе и Америке заключение специального контракта между супругами является распространённой практикой. В России БК заключают менее 5% вновь образовавшихся пар.

Сомнительным бизнесом занимаются не только представительницы прекрасного пола. Некоторые мужчины живут несколько лет за счёт своих состоятельных жён, а затем подают на развод с целью присвоения чужой собственности. С формальной точки зрения бракоразводный процесс не является уголовно наказуемым деянием. Именно поэтому многие аферисты безнаказанно превращают разводы в постоянный источник дохода.

Какую информацию нужно указать в документе?

Образец брачного договора можно скачать в интернете или получить у юриста. В документе должны присутствовать следующие пункты:

- Номер свидетельства о заключении брака;

- ФИО и адрес прописки контрагентов;

- Дата заключения контракта;

- Режим собственности на совместное имущество;

- Лицо, оплачивающее государственную пошлину;

- Подписи сторон.

Супруги могут установить раздельные права владения на следующие материальные ценности:

- Банковские депозиты и счета;

- Ценные бумаги (акции, облигации, векселя, депозитарные расписки, паи инвестиционных фондов и др.);

- Производные финансовые инструменты (фьючерсы, опционы и пр.);

- Доли в капитале коммерческих компаний с различной организационной формой (ООО, ПАО и др.);

- Ювелирные украшения, предметы искусства и антиквариат;

- Драгметаллы в слитках;

- Дорогостоящие свадебные подарки;

- Обезличенные металлические счета;

- Бытовая электроника (компьютеры, телевизоры, холодильники и т. д.);

- Сантехника;

- Меховые изделия, обувь и верхняя одежда;

- Автомобили и мотоциклы;

- Ковры и постельное бельё;

- Люстры и другие осветительные приборы;

- Музыкальные инструменты;

- Домашние животные (по закону они считаются имуществом);

- Наличность и средства на электронных кошельках;

- Коммерческая и жилая недвижимость (указывается адрес и технические параметры помещения);

- Мебель, посуда и предметы интерьера.

Развитие рынка цифровых валют привело к появлению нового вида активов, которые стали предметом судебных разбирательств. Согласно действующему законодательству биткоин и другие криптовалюты не считаются имуществом и не подлежат разделу. Данная правоприменительная практика может измениться в самое ближайшее время в связи с поправками в закон о цифровых активах.

Брачный контракт и жилищное кредитование

Официальный документ позволяет урегулировать следующие ситуации:

- У одного из супругов испорченная кредитная история. В этом случае соглашение позволит перенести долговое бремя на заёмщика с хорошей кредитной историей. Дополнительной гарантией возврата жилищной ссуды может стать привлечение поручителей, которые не могут претендовать на долю в залоговой квартире;

- Один из супругов категорически против оформления ипотечного кредита. Контракт даёт возможность оформить ссуду на одного человека без ведома созаёмщика;

- Ипотечный заём был получен до заключения семейного союза. В этом случае залоговая квартира не будет считаться совместно нажитым имуществом, подлежащим разделу. Недвижимость будет находиться в собственности титульного заёмщика. Деньги, внесённые созаёмщиком, не будут приняты во внимание судебными органами.

В документе могут присутствовать пункты, устанавливающие режим совместного владения жилым помещением. Раздел, в котором указаны имущественные права, может содержать информацию о размере долей в залоговой квартире. Также там могут присутствовать пункты, позволяющие определить:

- Порядок погашения первого взноса и перечисления аннуитетных платежей;

- Алгоритм выплаты ипотечной компенсации при разводе;

- Режим собственности в отношении существующей и приобретаемой недвижимости;

- Права и обязанности мужа и жены по содержанию друг друга;

- Распределение доходов и расходов домашнего бюджета между членами семьи;

- Порядок перехода права на залоговое жильё.

В документе могут присутствовать дополнительные условия, позволяющие изменить характер имущественных взаимоотношений при наступлении определённых событий (рождение ребёнка, увольнение с работы, тяжёлая болезнь и пр.). Также обязанности супругов можно поставить в зависимость от временного фактора. Любые изменения, внесённые в соглашение, должны быть зафиксированы в письменной форме и заверены нотариально. Односторонний отказ от брачного соглашения не допускается.

Брачный контракт и НИС

Офицеры и солдаты, служащие по контракту, имеют право на получение жилищных субсидий. Военнослужащему, являющемуся участником НИС (накопительно-ипотечная система), следует подписать брачное соглашение для того, чтобы супруга не претендовала на ипотечную жилплощадь. При оформлении БК нужно учитывать следующие моменты:

- Квартира, приобретённая с использованием бюджетных средств после развода, должна перейти к военнослужащему;

- Если супруга вкладывала собственные средства в погашение займа, то в бумаге следует прописать размер материальной компенсации (это положение не учитывает средства материнского капитала и другие государственные льготы);

- Военнослужащий может передать помещение и обязанности по погашению жилищной ссуды своей супруге. В этом случае в соглашении должен быть указан порядок внесения аннуитетных взносов и оформления прав на квартиру;

- Если в помещении будет производиться ремонт или перепланировка (снос стен, изменение геометрии комнат и т. д.), то в соглашении должна быть указана доля, на которую может претендовать созаёмщик.

Альтернативой образцу брачного договора для ипотечного кредита может служить нотариально заверенный отказ от претензий на жилплощадь. В БК должен присутствовать раздел, определяющий распределение финансовых обязательств при увольнении участника НИС с военной службы.

При оформлении жилищного кредита потребуется согласие супруга на ипотеку. Дело в том, что по закону все совместно нажитое в период брака считается общей собственностью. Действует это правило и в отношении долгов. Именно по этой причине банк старается обезопасить себя от возможных претензий супруга заемщика, даже если тот выступает созаемщиком. Можно ли взять ипотеку без согласия мужа или жены, как оформить разрешение у нотариуса, расскажем в нашей статье.

Когда требуется согласие супруга на ипотеку

Можно ли взять ипотеку без согласия супруга? Нет, это обязательное требование, но есть единственное исключение, о котором расскажем в следующем разделе. Сначала разберем, на каком основании банк просит предоставить этот документ.

Если собственность приобретается не в кредит, разрешение супруга не потребуется. Считается, что тот по умолчанию дает согласие на сделку. К тому же, законодательство не содержит никаких указаний относительно обязательности этого документа. Совсем другое дело – ипотечный заем с залогом недвижимости (Семейный кодекс РФ, статья 35 (скачать)).

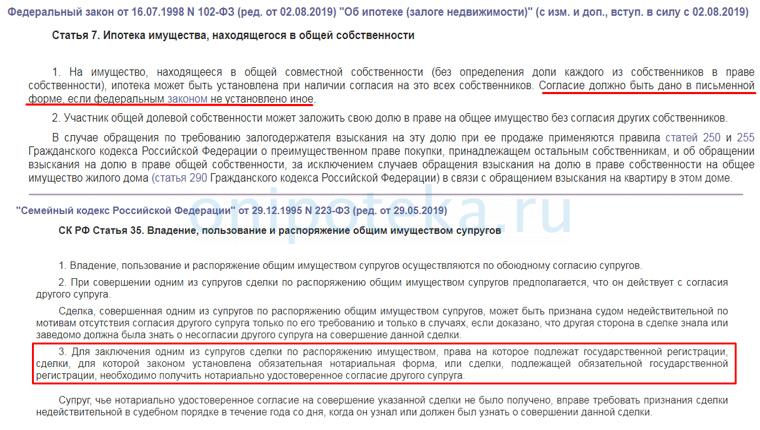

Согласие супруга на покупку квартиры в ипотеку при оформлении кредита необходимо практически всегда. Это правило обусловлено Федеральным законом об ипотечном кредитовании (102-ФЗ, статья 7 (скачать)). Большинство банков дополнительно включают жену или мужа в число участников кредитной сделки. Даже если же ссуда берется одним из них, от второго потребуется нотариальное согласие на ипотеку.

Таким образом кредитная организация минимизирует риски оспаривания сделки. К примеру, человек берет заем, но его супруг категорически против покупки или потрачены совместные накопления. Так что риск аннулирования купли есть всегда, когда второй член семьи не значится ее участником. К тому же, при возможном разводе произойдет раздел имущества и долгов (порядок установлен СК РФ, ст. 38 (скачать)), и данный вопрос должен быть учтен еще на этапе оформления кредита. Это означает, что взять ипотеку без согласия супруга не получится.

Если заемщик решил заложить имеющуюся собственность, которая была куплена в период брака, потребуется нотариальное разрешение на залог. Если закладывается приобретаемая жилплощадь, этот документ не оформляется, только согласие супруга на ипотеку.

Когда разрешение на ипотеку не нужно

И все же ипотека без согласия одного из супругов может быть оформлена в рамках закона. Но только если ранее был составлен брачный контракт, в котором урегулирован вопрос владения имуществом и раздела долгов (Семейный кодекс, ст. 33 (скачать)). Текст документа предоставляется на правовую оценку банковским юристам. Если они посчитают, что дополнительного разрешения на ипотеку не требуется, можно выходить на сделку. В противном случае потратиться на услуги нотариуса все же придется.

Практика показывает, что на оформление сделки без согласия одного из супругов банки идут очень редко. Даже при наличии мирной договоренности о раздельном владении имуществом есть правовые риски. Поэтому чаще всего при получении ипотеки кредитные организации все же требуют сделать согласие и заверить его у нотариуса.

Если вы категорически не желаете привлекать вторую половину к сделке, но не имеете брачного договора, есть только один выход – оформить развод. Нужно ли согласие на покупку в ипотеку в этом случае? После расторжения отношений супруги становятся чужими людьми, значит и разрешение на жилищный кредит не потребуется.

Есть и другой способ не оповещать супруга о предстоящей ипотеке. Жилищный кредит можно оформить на другого человека, например, отца или мать, самому же выступить созаемщиком. При такой сделке разрешение от второй половины не требуется.

Нужно ли согласие супруга на ипотеку, если есть доверенность на совершение купли-продажи? Начнем с того, что отсутствующий член семьи должен выступать созаемщиком или поручителем. Но кредитные документы не могут быть подписаны по доверенности, поэтому он обязан лично присутствовать при оформлении сделки в офисе банка. В этом случае ему ничего не мешает подойти к нотариусу и оформить требуемую бумагу. К тому же, с точки зрения закона доверенность ей не тождественна.

Оформление согласия у нотариуса

Сделать согласие на покупку квартиры в ипотеку можно в любой нотариальной конторе. Сторона, которая дает разрешение, может подойти к специалисту самостоятельно. Присутствие основного заемщика не требуется.

Какие документы нужно взять с собой:

- Паспорт. Обратите внимание, что на странице с семейным положением должна стоять соответствующая отметка.

- Свидетельство о регистрации брака.

- Данные планируемого ипотечного договора и объекта недвижимости.

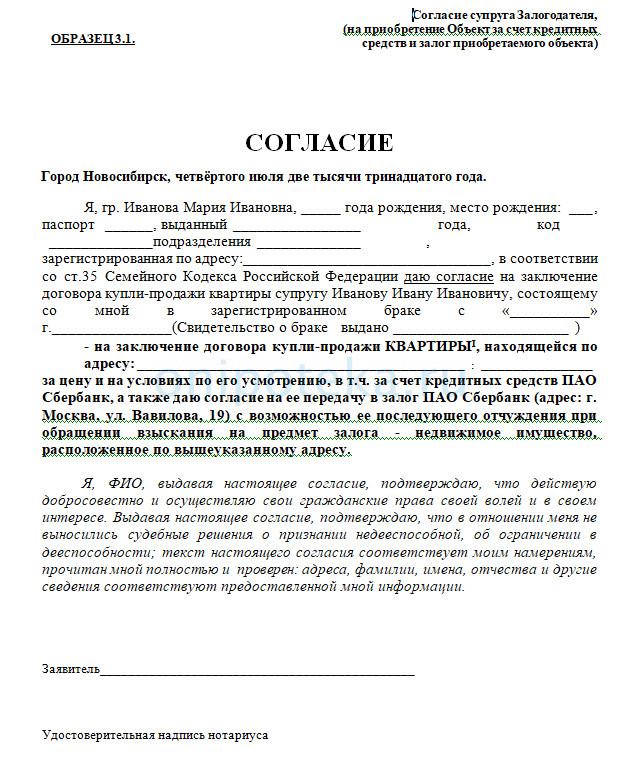

Образец согласия супруга на ипотеку (скачать в word) есть у нотариуса, который будет заверять этот документ. В его тексте обязательно должно содержать разрешение мужа или жены на приобретение и залог имущества. Вы можете самостоятельно подготовить текст бумаги, но при отсутствии достаточных юридических знаний делать этого не стоит. Лучше воспользоваться актуальной формой согласия супруга на ипотеку, имеющейся у нотариуса, ведь банк может отказаться принимать иную формулировку. Или же взять образец, составленный банковскими юристами и учитывающий все риски финансовой организации.

Что должно содержаться в нотариально заверенном согласии супруга на ипотеку:

- именные данные мужа или жены, от лица которого составляется документ;

- название кредитора и сведения об ипотечном договоре. В банке вам должны сообщить зарезервированный номер документа и предполагаемую дату оформления;

- реквизиты свидетельства о заключении брака;

- характеристики объекта недвижимости, который вы приобретаете, в том числе точный адрес.

Согласие супруги на ипотеку у нотариуса подписывается собственноручно в присутствии специалиста, который заверяет документ. Оформить бумагу по доверенности нельзя.

Стоимость заверения нотариального разрешения на ипотеку зависит от региона, где вы обращаетесь за услугой. В среднем за нее придется заплатить от 500 до 2 тысяч рублей. Стоимость устанавливается законодательно на уровне субъекта РФ.

Порядок оформления ипотеки с согласием супруга

Зачастую вторая половина становится созаемщиком или поручителем по жилищному кредиту. Но и этот факт не отменяет необходимость согласия супруга на покупку недвижимости в ипотеку. Документ действует неограниченное время, но, как правило, он используется сразу же. По умолчанию нотариальное разрешение действует три года.

Как оформляют ипотеку с согласием супруга на покупку жилплощади:

- Получите согласие банка на кредитование с целью приобретения конкретной квартиры.

- Договоритесь со специалистом о дате подписания кредитного договора, уточните зарезервированный под него номер.

- Составьте согласие на последующую ипотеку в нотариальной конторе и передайте ипотечному менеджеру (понятие последующей ипотеки определено в 102-ФЗ, ст. 43 (скачать)).

- Оформите кредитную документацию в банке, в том числе на залог приобретаемого имущества. Ипотечный договор подписывается заемщиками и поручителями. Если супруг не относится к перечисленным участникам сделки, его присутствие и подпись не требуется. Будет достаточно нотариально оформленного разрешения на ипотеку.

- Передайте пакет бумаг на регистрацию в Росреестр. Сделать это можно в банковском отделении, если у них есть услуга электронной сделки, или в МФЦ.

- Получите готовую выписку, содержащую данные о наличии залога в пользу банка.

Нотариальное согласие супруга остается в банке и с кредитным досье передается в архив кредитного учреждения. Если вы решите отказаться от совершения сделки уже после оформления документа, его стоимость вам никто не вернет, как и остальные понесенные расходы.

Часто ипотечные заемщики обращаются в другие банки для перекредитования на более привлекательных условиях. Потребуется ли согласие на рефинансирование ипотеки? Да, ведь сделка оформляется аналогично первичному жилищному кредиту. Вам придется оформить все те же документы, при этом состав расходов не изменится.

Рекомендуемая статья: Ипотека с недофинансированием (понижением цены) – соглашаться ли на такую сделку?

При рефинансировании нужно ли согласие на ипотеку мужа или жены при наличии брачного контракта? Опять же на усмотрение юридического отдела банка. Если по мнению специалистов текст составлен с нарушением законодательства или не учитывает вопрос кредитования и последующего раздела долгов, придется обратиться к нотариусу.

Согласие супруги на военную ипотеку

Отдельно стоит рассказать о том, требуется ли согласие жены на военную ипотеку. Этот вариант кредитования значительно отличается от других ипотечных программ и оформляется по особым правилам. Жилищный кредит гасится Министерством Обороны РФ, поэтому право владения оформляется только на участника госпрограммы, а именно на военнослужащего.

Его супруга юридически не имеет никакого права на приобретаемую жилплощадь. Соответственно в число созаемщиков или поручителей она не включается. Также она не несет ответственности по выплате долга в случае увольнения мужа из рядов армии и самостоятельного погашения им кредита. Но и не может претендовать на жилье, полученное по госпрограмме, в случае развода.

Однако и здесь есть ситуации, когда банк потребует согласие супруги по военной ипотеке или брачный договор. Например, если в покупку были вложены собственные средства второй половины. Тогда она сможет рассчитывать на получение денежной компенсации в случае развода и квартира может стать объектом спора. Вопрос решается в индивидуальном порядке с обязательным привлечением юридической службы банка. Желательно и супругам прибегнуть к помощи квалифицированного юриста, имеющего опыт в подобных делах.

Алеся Далакян запись закреплена

Сбербанк разрешил для супругов нотариальное согласие на ипотеку

Согласно Семейного кодекса России имущество супругов, приобретенное в браке, является их совместной собственностью. Об этом гласит пункт 1 статьи 34 Семейного кодекса РФ.

1. Имущество, нажитое супругами во время брака, является их совместной собственностью.

К совместно нажитому имуществу супругов относится не только недвижимость, но вообще любое имущество, приобретенное в браке, и даже просто доходы каждого из супругов, полученные ими государственные пособия, в т.ч. пенсии, т.е. все выплаты, если в них нет специального характера.

Оформлено такое имущество может быть на одного супруга. В недвижимости в таком случае он называется “титульный” собственник. Но это не умаляет права другого супруга.

При распоряжении одним из таких супругов этим имуществом от другого обязательно нужно письменное согласие. Точнее так, если сделка не требует государственной регистрации (например, продажа автомобиля, акций и тп), то по умолчанию считается, что собственник действует с согласия своего супруга. Но, если согласия не было, то второй супруг может оспорить сделку.

Но вот с недвижимостью не все так просто. В законодательстве есть еще другая статья 35 Семейного кодекса. И вот пункт 3 статьи 35 СК РФ гласит:

Для заключения одним из супругов сделки по распоряжению имуществом, права на которое подлежат государственной регистрации, сделки, для которой законом установлена обязательная нотариальная форма, или сделки, подлежащей обязательной государственной регистрации, необходимо получить нотариально удостоверенное согласие другого супруга.

Кстати, согласие супруга на сделку купли-продажи недвижимости теоретически можно и не предоставлять, пишет Росреестр. Т.е. такое согласие нужно по закону, но Росреестр не вправе его требовать и даже не уполномочен выяснять вопрос, есть ли супруг, что с согласием и тп. Сделка будет проведена, но в реестр ЕГРН внесут запись, что согласия не было. Потом реализовать такую недвижимость будет крайне затруднительно.

ВАЖНО! Супруги могут договориться и оформить брачный договор, разделив им имущество и ответственность. Брачный договор тоже оформляется в нотариальной форме.

Супруги и ипотека

Теперь о покупке недвижимости с использованием ипотечного кредита.

Если гражданин решит купить недвижимость и обратиться в банк, то менеджер обязательно запросит документы о семейном положении.

Если на момент оформления ипотечной сделки клиент состоит в браке, то есть три варианта участия супруга в сделке:

Оба становятся заемщиками и собственниками приобретаемой недвижимости.

Собственником становится один из супругов, второй дает нотариальное согласие на ипотеку. Ведь покупаемое имущество сразу передается в залог. В этом случае второй супруг может быть созаемщиком, но не титульным собственником. Например, для увеличения дохода.

Собственником становится один из супругов и между супругами заключается брачный договор.

Выбор варианта не всегда зависит от клиентов, зачастую банк регулирует вопрос участия супругов в сделке.

Кто-то из банков обязательного участия обоих супругов в сделке либо брачный договор. Кому-то достаточно участия только одного супруга с нотариальным согласием другого.

Как видите, Сбербанк теперь тоже принимает нотариальное согласие на залог от супруга/супругу заемщика. Ранее возможно было исключить супругу(а) из сделки только предоставлением брачного договора.

Нюансы участия супругов в ипотечной сделке от Сбербанка

Сбербанк теперь принимает нотариально удостоверенное согласие от супруга/супруги Титульного созаемщика на заключение им кредитного договора.

При наличии Согласия включение супруга/супруги Титульного созаемщика в состав Созаемщиков не требуется.

Ранее возможно было исключить супругу(а) из сделки только предоставлением брачного договора.

Согласие может быть предоставлено в иной форме, позволяющей однозначно определить согласие супруга/супруги Титульного созаемщика на заключение последним кредитного договора и его существенных условий.

Титульный созаемщик вправе предоставить Согласие либо брачный договор по своему усмотрению. В случае предоставления Титульным созаемщиком одного из указанных документов оформление другого документа не требуется.

Помощь в оформлении ипотеки кредитного брокера. Консультация БЕСПЛАТНО.

(3532)46-60-40

Институт брака давно уже стал не только морально-нравственной гарантией спокойных отношений между людьми, но ещё и юридической. Именно такой гарантией является брачный договор для ипотеки в Сбербанке. Сегодня мы узнаем все нюансы, связанные с брачным договором для Сбербанка.

О чем говорит закон

Заключение брачного договора при оформлении ипотеки регулируют сразу несколько нормативно-правовых актов. И прежде чем заняться этой юридической процедурой, необходимо с ними ознакомиться.

Для чего нужен брачный договор

Без брачного договора для Сбербанка был бы большим риском развод супругов, так как в случае отсутствия документа, имущество и долги делятся поровну между мужчиной и женщиной. Но в большинстве случаев бывшие супруги имеют разную платёжеспособность, из-за чего начинаются судебные иски, траты на юридическую помощь и т.д. Поэтому сотрудники Сбербанка настоятельно рекомендуют заключить брачный контракт для ипотеки.

Этот документ необходим в следующих случаях:

Имея возможные проблемы хотя бы по одному из перечисленных выше условий, необходимо обратиться в отделение банка, где всё проверят и дадут консультацию.

Важный момент! Сбербанк требует предоставить подписанный брачный договор сразу при подаче заявки на ипотеку. Может возникнуть такая ситуация, что вы потратите деньги на брачный контракт, но Сбербанк все равно откажет и деньги вы потратите зря. Другие банки брачник требует уже непосредственно на сделку, при подаче заявки он не нужен. В защиту Сбербанка можно сказать, что при отказе по заявке на ипотеку по негативной информации по супругу, вы можете сразу же подать заявку с брачным договором не выжидая 2 месяца.

Подробнее про причины отказа Сбербанка по ипотеке вы можете узнать далее.

Плюсы и минусы оформления брачного контракта

Если оба супруга имеют хорошую кредитную историю, у них нет никаких других финансовых проблем, то брачный договор при оформлении ипотеки можно и не заключать. Однако много семей всё равно этим занимается. У заключения договора есть свои положительные стороны и отрицательные.

Положительные:

Отрицательные:

- Немалая стоимость заключения договора (со всеми надбавками выйдет примерно десять – пятнадцать тысяч рублей).

- Психологическое неприятие брачного договора одним из супругов как такового (по сути, заключение договора – подготовка к разводу).

Статистика показывает, что именно из-за последнего пункта большинство российских семей отказывается от заключения брачного контракта. Ситуация плачевная, так как количество заключённых договоров прямо пропорционально количеству судебных разбирательств при разводе.

Требования к брачному договору для ипотеки от Сбербанка

Особых требований к брачному договору не выставляет, но в нем должен быть обязательный пункт о том, что второй супруг не претендует на недвижимость приобретаемую по ипотеке.

Важно знать! Брачный контракт – это достаточно длинный документ, наполненный бюрократическими и юридическими формулировками. Однако нельзя невнимательно относиться к его составлению, пропускать какие-либо пункты и т.д. В ситуации, когда по этому договору будет происходить раздел имущества и долгов, любая такая оплошность может сыграть не в сторону подписантов. Рекомендуем записаться на бесплатную консультацию к нашему юристу, чтобы прояснить все нюансы.

Образец брачного договора для ипотеки в Сбербанке

После того, как супруги решились заключить контракт, им предстоит заполнить следующую форму:

Как оформить договор

При оформлении нужно ориентироваться на стоимость процедуры, срок изготовления договора и список необходимых документов.

Стоимость процедуры

Брачный контракт вступает в силу только после того, как он будет официально заверен нотариусом. В его составлении помогут юридические компании, и, в итоге, весь процесс оформления будет стоить от десяти до пятнадцати тысяч рублей, как уже указывалось выше. Стоимость зависит от региона и политики самой компании.

Вы можете обратиться за помощью в составлении брачного договора к нашему юристу. Для этого напишите свои данные справа в чате, и наш специалист перезвонит Вам в любое удобное для Вас время. Мы предоставляем только качественные услуги по доступным ценам.

Срок изготовления

Всю процедуру оформления можно пройти и за один день – просто заполнить договор у юриста и заверить у нотариуса. Но готовиться к этому шагу лучше начать заранее – ознакомиться с законодательными актами и обговорить условия с супругом/супругой.

Документы

Пакет документов для оформления контракта небольшой:

- Распечатанные три экземпляра непосредственно самого контракта.

- Паспорта подписывающих договор лиц (только оригиналы).

- Свидетельство о браке.

Важно знать! Брачный контракт для ипотеки в Сбербанке оформляется только с выполнением тех условий, которые банк выдвигает непосредственно для оформления ипотеки, а именно: возраст супругов должен быть больше двадцати одного года и меньше 75 лет, а стаж на текущей работе должен превышать полгода. Кроме того, они должны быть готовы выплатить первый взнос, составляющий пятнадцать процентов от рыночной стоимости недвижимости.

На самом деле относительно других юридических процедур оформить брачный контракт не так уж и сложно. Важно только выбрать правильную юридическую компанию и с должным вниманием подойти к процессу оформления. Единственное, что также часто отпугивает планирующих заключить договор, это немаленькая цена за его оформление. Но цена, которую заплатят супруги в случае раздела имущества при, пусть и нежелательном, но разводе, будет гораздо выше.

Читайте также: