Служебная записка на возмещение расходов образец

Обновлено: 19.05.2024

Условия, при которых возмещаются расходы на аренду квартиры

Организация вправе выплачивать компенсацию за съем жилья сотрудникам, вынужденным исполнять трудовые обязанности не по месту постоянного жительства. Трудовое законодательство обязывает работодателя возместить расходы на переезд и обустройство работника при вынужденном переезде (ст. 169 ТК РФ). Компенсация аренды жилья сотрудникам в составе таких расходов не поименована. Но компания вправе прописать подобное возмещение в коллективном договоре или ином локальном нормативном акте.

При необходимости переезда сотрудника в новое место жительства пропишите размер и порядок того, как выплачивается компенсация за съемное жилье в трудовом договоре или дополнительном соглашении к нему. Это позволит учесть затраты в налоговом учете.

Документы, необходимые для возмещения затрат

Перечислим, какие документы нужны для компенсации аренды жилья. Обычно требуется всего 2 документа

- Заявление сотрудника на компенсационную выплату.

- Копии договора аренды, платежных документов.

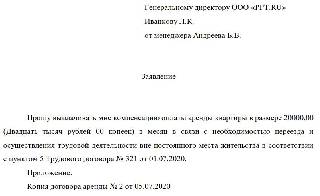

Образец заявления

Организация вправе не компенсировать понесенные затраты работникам, а арендовать жилое помещение для размещения работников самостоятельно и предоставлять его в пользование работникам, вынужденным сменить место жительства. В этом случае необходимы:

- Договор аренды жилого помещения на организацию.

- Договор безвозмездного пользования квартирой работником.

Собрав пакет документов, издайте приказ на компенсацию жилья или предоставление в пользование служебной квартиры.

Надо ли удерживать НДФЛ и страховые взносы

Контролирующие органы относят компенсацию оплаты жилья работнику по трудовому договору к зарплатным выплатам (Письмо Минфина от 14.01.19 №03-04-06/1153) и полагают, что с них уплачиваются:

И предоставление безвозмездного проживания в служебной квартире, и компенсация расходов на аренду жилья сотруднику являются доходом физического лица. Следовательно, облагаются налогом на доходы физлиц в полном объеме (ст. 422 НК РФ).

Существует судебная практика, которая показывает, что если выплаты производились работникам в качестве возмещения дополнительных затрат, связанных с разъездным характером работы (и организация смогла доказать это, представив ЛНА, такие как служебная записка на компенсацию жилья сотруднику, табели, путевые листы), то такие выплаты не облагаются страховыми взносами.

Поскольку компенсационная выплата производится в рамках трудовых отношений и не включена в необлагаемые (ст. 422 НК РФ), то ее включают в базу обложения страховыми взносами в полном объеме.

| Как компенсируются затраты сотруднику | Как определить налогооблагаемую базу |

|---|---|

| Выплачивается возмещение расходов | Сумма компенсационной выплаты |

| Предоставляется служебная квартира | Сумма арендного платежа, уплачиваемого организацией |

Отражаем в бухучете и учитываем в целях налогообложения

В бухгалтерском учете затраты на возмещение арендных платежей за квартиру относятся к расходам по основной деятельности. Проводки формируются следующие:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислено возмещение арендных платежей работнику | 26, 44 | 73 |

| Возмещение расходов на аренду выплачено работнику | 73 | 50, 51 |

| Арендные платежи за квартиру организацией учтена в расходах | 26, 44 | 60, 76 |

| Арендные платежи перечислены арендодателю | 60, 76 | 51 |

| Удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 26, 44 | 69 |

В налоговых расходах компенсация найма жилья сотрудникам признается только в размере, не превышающем 20% от начисленной заработной платы работника. Дело в том, что Минфин относит такие выплаты к оплате труда в натуральной форме (Письмо от 14.09.16 №03-04-06/53726, ст. 131 ТК РФ). Отстоять право учитывать возмещение аренды сотрудникам при исчислении налога на прибыль в большем размере удастся только в суде.

Компенсация расходов на мобильную связь сотрудникам — это возмещение затрат работников, которые для выполнения своих служебных обязанностей вынуждены пользоваться собственными телефонами и сим-картами.

Когда и кому компенсируют расходы

Выплата компенсации осуществляется согласно утвержденному списку, обычно вместе с выдачей аванса или заработной платы.

Эксперты КонсультантПлюс разобрали, как учитывать компенсацию расходов работника на мобильную связь. Используйте эти инструкции бесплатно.

Какие документы обязан предоставить работник

Для получения возмещения каждый работник предоставляет:

- копию договора с мобильным оператором;

- детализацию звонков, сделанных от имени организации.

ВНИМАНИЕ! Тем, кто сомневается, обязан ли работник предоставлять детализацию звонков по личной сим-карте, сообщаем, что по закону сотрудник не обязан предъявлять такой отчет. Но попросить сотрудника делать это в добровольном порядке для экономического обоснования затрат не запрещено.

Как правильно возместить затраты

Расходы возмещаются, если они произведены во время осуществления трудовых обязанностей. Это может быть оплата:

- за использование собственного имущества сотрудника (сотового телефона, ноутбука);

- износа технических средств;

- интернета или услуг сотового оператора.

Величина выплаты фиксируется в письменном виде в трудовом договоре либо в дополнительном соглашении, если потребность в этом возникла после оформления трудоустройства.

Как оформить возмещение расходов сотрудников на мобильную связь

Если сим-карта оформляется на предприятие и оно самостоятельно оплачивает услуги мобильного оператора, для каждого работника устанавливается определенный лимит и осуществляется учет расходов сотрудников на сотовую связь и их оформление. Оформление происходит следующим образом:

- Руководитель предприятия издает приказ, где указывает список должностей, в отношении которых будет действовать возмещение расходов.

- Подписывается договор с сотовым оператором.

- Подписывается соглашение с работником о выделении ему сотового рабочего телефона или sim-карты, отдельно оговаривается установленный лимит.

- Ежемесячное предоставление мобильным оператором документов для учета расходов: счета-фактуры, акты, детализации вызовов по каждому номеру.

Чтобы ответить на вопрос, достаточно ли только приказа на компенсацию сотовой связи, обратимся к письму УФНС России по г. Москве от 05.10.2010 № 16-15/104055@. В нем говорится, что необходимость использования сотового для выполнения рабочих обязанностей следует зафиксировать и в должностной инструкции сотрудника.

Образец приказа

| 29.11.2020 г. | № 249 |

О корпоративной сотовой связи

С целью повышения результатов деятельности

- Для повышения результатов образовательной деятельности и эффективного взаимодействия с 1 декабря 2020 г. установить компенсацию использования мобильных телефонов согласно занимаемой должности.

- Выплачивается компенсация услуг связи

- директору

- главному бухгалтеру

- руководителю отдела кадров

- Для каждого назначается ежемесячная выплата в сумме:

- директору — 1500,00 руб.

- главному бухгалтеру — 500,00 руб.

- руководителю отдела кадров — 500,00 руб.

- Работник, получающий компенсацию, обязан быть доступен для вызова в рабочее время.

- Главному бухгалтеру Викторовой В.В. заключить договоры о возмещении расходов с каждым сотрудником и обеспечить их учет.

- Контроль за выполнением приказа осуществляет директор.

Директор Иванов И.И.

Налогообложение компенсации

Вне зависимости от того, получает ли работник средства в виде возмещения затрат на сотовую связь или компания оплачивает ее сама, НДФЛ и страховые взносы с компенсации расходов на мобильную связь сотруднику оплачивать не придется.

ВНИМАНИЕ! Чтобы избежать претензий по поводу налоговых и страховых выплат, приготовьте и храните полный комплект документов для доказательства обоснованности затрат.

Бухгалтерский учет выплат

Бухгалтерский учет компенсации услуг связи генеральному директору и другим сотрудникам производится при условии, что переговоры осуществлялись с целью получения организацией прибыли. Если свидетельства экономической обоснованности затрат отсутствуют, они не принимаются к учету.

Если работник едет в командировку на личном автомобиле, то все затраты, связанные с поездкой, компания берёт на себя, в том числе и бензин. Можно возместить расходы по чекам, а можно выплатить фиксированную сумму. От этого будет зависеть размер компенсации за бензин и порядок её налогообложения.

Что нужно сделать при любом варианте возмещения расходов

Поездку в командировку на автомобиле сотрудник для начала следует обсудить с руководителем. Если вопрос согласован, бухгалтер оформляет приказ на командировку, путевой лист и служебную записку.

Приказ на командировку

Путевой лист

Этот документ подтвердит, что личная машина используется в служебных целях (п. 7 Положения о командировках). Форму путевого листа можно разработать самостоятельно или использовать унифицированную. Если речь о легковом автомобиле, лист заполняем по форме № 3, если грузовой — по форме № 4-С или № 4-П.

Служебная записка

По ней определяют, как долго сотрудник находился там, куда его командировали.

По возвращении из командировки работник отдаёт работодателю служебную записку и оправдательные документы: путевой лист, счета, квитанции, чеки (п. 7 Положения о командировках).

А работодатель обязан возместить работнику все затраты по командировке, в том числе стоимость израсходованного бензина. Это делается на основании кассовых чеков.

Если работник хочет поехать в командировку на личном автомобиле, это можно оформить двумя способами. От того, какой вариант вы выберите, зависит размер и порядок компенсации бензина и налогообложение этой выплаты.

Вариант 1. Оформляем соглашение об использовании автомобиля

Чтобы получить компенсацию расходов на бензин, работник предоставляет копию свидетельства регистрации ТС и документы, подтверждающие эти расходы (письмо ФНС от 13.11.2018 № БС-3-11/8304@).

После этого работодатель издает:

- приказ о выплате компенсации;

- соглашение об использовании автомобиля, где прописывает сумму компенсации (ст. 188 ТК РФ, Письмо Минфина от 23.01.2018 № 03-04-05/3235).

Суды согласны с таким подходом (Постановления ФАС МО от 25.09.2012 № А40-104646/11-119-902, 18 ААС от 27.02.2013 № 18АП-437/2013).

Оформляя соглашение, работодатель обычно учитывает свои налоговые выгоды. Вся сумма компенсации и расходов на ГСМ не облагается НДФЛ и взносами (письмо Минфина от 06.12.2019 № 03-04-06/94977). А в расходах по налогу на прибыль можно учесть ограниченную сумму компенсации за легковой автомобиль (Постановление Правительства от 08.02.2002 № 92):

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Все, что работодатель выплатит работнику сверх этих сумм, в налоговые расходы включить нельзя (письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Чтобы учесть в расходах больше, вместо соглашения о компенсации с работником заключается договор аренды автомобиля.

Вариант 2. Оформляем договор аренды транспортного средства

В нём прописываем стоимость аренды и услуг по управлению автомобилем.

По договору арендатором выступает компания, а арендодателем — работник-собственник машины.

- Обычно арендатор несёт расходы на содержание арендованного автомобиля и расходы по его эксплуатации (ст. 646 ГК РФ). Арендодатель должен документально подтвердить расходы, в том числе на бензин.

- Но можно договориться о том, что арендатор платит только за аренду автомобиля, а арендодатель — несёт расходы на топливо и на ремонт автомобиля. Это нужно специально оговорить в договоре.

Налогообложение зависит от вида договора — аренда транспортного средства с экипажем или без. Если автомобиль без экипажа, страховые взносы начислять не нужно — только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 № 03-15-06/71986). Если с экипажем — взносы начисляются только со стоимости услуг по управлению автомобилем, а НДФЛ удерживается со всей суммы по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

В каких случаях учреждение спорта может возмещать работнику расходы при использовании им личного транспорта в служебных целях? Как определить размер данной компенсации? Какие документы необходимо оформить? Как отразить выплату компенсации за использование личного транспорта в бухгалтерском и налоговом учете?

Основания для выплаты компенсации и ее размер

Как правило, компенсация работнику за использование личного транспорта в служебных целях может выплачиваться в случаях, когда его работа по роду производственной деятельности связана с постоянными служебными разъездами в соответствии с должностными обязанностями и только с согласия работодателя.

Основанием для выплаты такой компенсации является ст. 188 ТК РФ: при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Из буквального толкования данной нормы следует, что с согласия работодателя работнику могут выплачиваться компенсация за использование личного транспорта (износ) и возмещение расходов, связанных с эксплуатацией транспортного средства (например, ГСМ, ремонт). Работодатель вправе самостоятельно определить размеры таких выплат и закрепить их соответствующим актом (в трудовом договоре или в дополнительном соглашении к нему).

Однако многие бюджетные и автономные учреждения, осуществляющие приносящую доход деятельность, при определении размера компенсации за использование личного транспорта в служебных целях придерживаются норм, утвержденных Постановлением Правительства РФ от 08.02.2002 № 92 (далее – Постановление № 92) в целях налогообложения прибыли:

для легковых автомобилей с объемом двигателя до 2 000 куб. см – 1 200 руб. в месяц;

для легковых автомобилей с объемом двигателя более 2 000 куб. см – 1 500 руб. в месяц.

Согласно разъяснениям Минфина, приведенным в Письме от 05.04.2021 № 03-03-06/3/24885, в целях налогового учета в размере компенсации за использование личного транспорта для служебных нужд учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей, в том числе сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт.

Обратите внимание: при установлении размера компенсации за использование личного транспорта федеральным государственным служащим работодателям следует руководствоваться Постановлением Правительства РФ от 02.07.2013 № 563. Согласно этому документу размеры компенсации для госслужащих составляют 2 400 руб. – для легковых автомобилей с объемом двигателя до 2 000 куб. см и 3 000 руб. – для легковых автомобилей с объемом двигателя более 2 000 куб. см. Кроме того, предусмотрены две выплаты: компенсация за использование личного транспорта и возмещение расходов на приобретение горюче-смазочных материалов.

Порядок назначения и выплаты компенсации за использование личного транспорта в служебных целях (возмещения расходов, связанных с его эксплуатацией в служебных целях), в том числе документальное оформление, может быть определен в отдельном локальном акте учреждения (например, положении об использовании личного автотранспорта в служебных целях). Приведем пример такого положения.

Положение об использовании личного транспорта работников в служебных целях

Бухгалтерский учет

В бухгалтерском (бюджетном) учете начисление и выплата компенсации за использование личного транспорта (в том числе возмещения расходов по приобретению ГСМ) отражаются следующими корреспонденциями счетов:

Содержание операции

Дебет

Кредит

Обоснование

Начислена компенсация (возмещение расходов) за использование личного транспорта

0 109 60 222

0 401 20 222

п. 128 Инструкции № 174н*

п. 134 Инструкции № 183н**

п. 102 Инструкции № 162н***

Перечислена компенсация (возмещение расходов) за использование личного транспорта на банковскую карту:

– работнику бюджетного (автономного) учреждения

0 201 11 610

0 201 21 610

Забалансовый счет 18

п. 73 Инструкции № 174н

п. 73, 78 Инструкции № 183н

– работнику (служащему) казенного учреждения

п. 111 Инструкции № 162н

Выдана компенсация (возмещены расходы) за использование личного транспорта работнику наличными из кассы

0 201 34 610

Забалансовый счет 18

п. 85 Инструкции № 174н

п. 88 Инструкции № 183н Инструкция № 162н не содержит данной корреспонденции счетов, ее необходимо согласовать с финансовым органом или ГРБС (п. 2 Инструкции № 162н)

* Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

*** Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

Налоговый учет

Налог на прибыль

В целях исчисления налога на прибыль организаций расходы на выплату компенсации работнику за использование личного автомобиля для служебных поездок учитываются в пределах норм, установленных Постановлением № 92, а также при условии соблюдения критериев ст. 252 НК РФ (расходы должны быть экономически оправданы, документально подтверждены и направлены на осуществление деятельности, приносящей доход). При этом, как уже отмечалось выше, в размерах вышеуказанных компенсаций учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей (износ, ГСМ, ремонт).

Данные выплаты учитываются в составе прочих расходов (пп. 11 п. 1 ст. 264 НК РФ).

Таким образом, если в бюджетном (автономном) учреждении предусмотрены компенсация за использование личного транспорта и возмещение расходов на его эксплуатацию и при этом общий размер этих выплат превышает нормы, установленные Постановлением № 92, то в целях налогового учета (если указанные расходы произведены учреждением за счет приносящей доход деятельности) суммы превышения не учитываются при налогообложении

Автономные учреждения, применяющие упрощенную систему налогообложения, в соответствии с пп. 12 п. 1 ст. 346.16 НК РФ при определении налоговой базы вправе уменьшить полученные доходы на расходы по выплате компенсации за использование для служебных поездок личных автомобилей в пределах норм, утвержденных Постановлением № 92, а также при условии соблюдения критериев ст. 252 НК РФ (Письмо Минфина РФ от 02.08.2019 № 03-11-11/58296). Суммы компенсации (возмещения расходов), превышающие нормы Постановления № 92, в налоговую базу не включаются.

Страховые взносы

Согласно пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Таким образом, с учетом положений ст. 188 ТК РФ выплаты компенсации и возмещения расходов работников, связанных с использованием личного имущества, не подлежат обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между учреждением и сотрудником. При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности. То есть учреждение должно располагать копиями документов, подтверждающих как право собственности работника на используемое имущество, так и расходы, понесенные им при использовании данного имущества в служебных целях (Письмо Минфина РФ от 06.12.2019 № 03-04-06/94977).

Компенсационные выплаты, производимые учреждением в соответствии со ст. 188 ТК РФ за использование личного автомобиля работника, используемого в интересах работодателя, освобождаются от обложения налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ в размере, определенном соглашением сторон трудового договора. При этом должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов (Письмо Минфина РФ № 03-04-06/94977).

На разных предприятиях сегодня нередко возникают ситуации, когда сотрудники оказываются, вынуждены писать различные служебные записки (” служебка ” – в просторечии), в которых они излагают свои просьбы о возмещении расходов и выдаче определённых сумм.

В нашей статье мы подробно рассмотрим образцы оформления служебных записок о выделении и возврате денежных средств, а также примеры документов для других нужд.

Типы документа по возмещению расходов

Как упоминалось выше, существуют несколько разновидностей служебных записок, о которых идёт речь, например:

- На покрытие расходов. Такая бумага представляет собой документ финансовой отчётности и составляется по правилу, утверждённому приказом внутри предприятия.

- На возврат денежных средств. Подобная бумага должна обязательно содержать реквизиты банка на счет, в котором буду перечисляться возвращаемые деньги. Ещё нужно указать название самой банковской организации и ФИО человека, являющегося держателем карты.

- На выдачу денег на подотчет. Подобный документ может потребоваться в самых разных ситуациях, например, если нужно возместить представительские расходы, в т.ч проезд на такси, удовлетворить нужды работника в командировке и т.д.

Внимание! Каждая из перечисленных бумаг составляется по определённому шаблону, установленному на предприятии. Несоответствие требованиям составления может привести к проблемам в будущем.

Назначение

Любая служебная записка составляется для того, чтобы осветить какие-либо деловые вопросы. Последние должные иметь непосредственное отношение к рабочему процессу отдельно взятого работника или определённого структурного подразделения. Решение подобных вопросов, как правило, зависит от того подразделения, в которое отправляется служебная записка.

Целью написания бумаг перечисленных выше является получение сотрудником денежных средств с определённой целью. Например, когда работника отправляют в командировку, он должен написать бумагу на выдачу денег при этом стоит указать, на каком основании он должен получить деньги.

В конкретном случае основанием служит отъезд в другой город по рабочим делам. На основании такого документа сотруднику выдаются деньги, которые компенсируют траты на проживание и питание, а также на удовлетворение всех своих потребностей в рамках командировки.

Подробно о том, что такое служебная записка, читайте тут, а из этой статьи вы узнаете о правилах оформления служебных записок по ГОСТу, а также каковы требования к их написанию и внешнему виду.

Общие правила составления

В законодательстве РФ не указана чёткая форма оформления подобного документа, поэтому каждый работник может составить его в свободной форме или по шаблону, установленному в организации, в которой он работает.

Писать служебную записку можно как от руки, так и печатать на компьютере. Однако в любом случае документ должен содержать подпись составителя. Бывают случаи, когда люди, занимающие руководящие должности в организации, требуют, чтобы подобные бумаги составлялись на фирменных бланках и заверялись подписями определённых ответственных лиц.

Записка должна содержать в себе чётко сформулированную проблему, а также возможные пути её решения. Если такой документ составляет рядовой сотрудник, то его желательно заверить у человека, руководящего подразделением, в котором работает составитель.

Таким образом, можно показать, что руководитель подразделения ознакомлен с проблемой и согласен с позиций своего сотрудника относительно путей её решения.

Узнать о том, по каким правилам оформляется служебная записка, а также посмотреть образец документа, можно здесь.

Особенности и примеры подготовки запросов по выдаче денег

Такая бумага должна быть написана в свободной форме либо в соответствии, с шаблоном, утверждённом на предприятии. Она в обязательном порядке должна содержать такие сведения, как наименование предприятия, дата составления, информация о сотруднике, составившем документ, а также должностном лице, которое её в итоге получит.

Рекомендации! Составитель должен чётко обозначить, на каком основании ему должные вернуть определённые средства. Ещё обязательно стоит указать точную сумму, подлежащую возврату и обозначить, за что именно она была передана предприятию.

Такой документ будет бесполезен для составителя, если он забудет указать наименование банка и номер счета, на который стоит переводить возвращаемые деньги. В самом низу бумаги автор должен поставить свою подпись.

Хоть такой документ и не имеет чёткой формы составления, тем не менее, нарушение общих правил может привести к тому, что его попросту не примут к рассмотрению.

Возмещение транспортных расходов

Подобная категория документов, о которых идёт речь, на сегодняшний день является наиболее распространённой и востребованной. Определённые установки относительно написания записок такого типа содержаться в Постановлении Правительства РФ под номером 749. Там сказано что:

- Приступать к составлению подобной бумаги нужно приступать не раньше, чем составитель вернётся из командировки, в которой он понёс траты.

- При составлении нужно чётко обозначить услуги, на которые были потрачены средства во время рабочей поездки. В рамках этого пункта автор документа должен приложить к документу чеки, проездные билеты и т.д.

- Нужно конкретно обозначить число отъезда и дату возвращения.

- Нужно обязательно указать пункт назначения, куда в итоге прибыл работник, и место, откуда он выехал.

Без этих сведений получатель записки не сможет составить чёткую картину понесенных расходов и может отказать в компенсации денежных средств или выплатит меньше чем нужно.

Получение материальной помощи

Законодательством РФ предусмотрена возможность выделения работодателем денежных средств, например в качестве материальной помощи. Условия получения подобных выплат должны чётко обозначаться в трудовом договоре.

Если сложившаяся ситуация вписывается в эти условия, то сотрудник может смело приступать к написанию служебной записки. После того как в тексте документа будут обозначены реквизиты, составитель должен чётко прописать обстоятельства, в связи с которыми потребовалась выдача денег.

Нужно указать дату составления и приложить документ, являющийся подтверждением того, что работнику действительно требуется материальная помощь. Например, если сотруднику требуется пособие в связи с пополнением семьи, то он должен это чётко прописать, приложить копию свидетельства о рождении и поставить дату.

Совет! Если материальная помощь нужна в связи с болезнью, то нужно чётко прописать диагноз и приложить копию больничного листа. Если всё написано грамотно, выплата будет произведена в кротчайшие сроки.

Требования к оформлению

Как уже упоминалось выше, для составления подобных документов не существует чётких требований, и предприятия сами устанавливают шаблоны. Однако любая служебная записка должна быть составлена с учётом элементарных правил оформления, например:

- Документ в обязательном порядке должен быть составлен на листе бумаги формата А4.

- При составлении в программе Word нужно использовать шрифт под названием Times New Roman.

- Размер шрифта должен быть 14 пунктов.

- Необходимо установить межстрочный интервал 1,5.

- Дата составления документа должна быть обозначена арабскими цифрами или буквами и числами.

- Название документа может находиться как посередине листа, так и около границы левого поля.

Несоблюдение этих элементарных требований повлечёт за собой проблемы с любым документом. Ещё бумага может быть оформлена в письменном виде. В такой ситуации стоит уделить особое внимание орфографическим ошибкам и общей грамотности текста.

Больше о правилах оформления служебных записок по ГОСТу, а также какие требования применяются к их написанию, читайте тут.

Пример написания

Как уже упоминалось выше, в документе должны быть указаны некоторые обязательные сведения такие как:

К составлению документа, о котором шла речь, нужно подходить очень серьёзно. Даже несмотря на то, что для него не существует чёткой формы составления, общие правила оформления должны соблюдаться в любом случае. Это поможет избежать проблем и задержек в будущем.

Читайте также: