Счет депозита по договору что это значит левобережный

Обновлено: 18.05.2024

Условия вкладов

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 8.0 %

- Сумма: от 50 000 ₽

- Срок: от 367 дней до 730 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 7.25 %

- Сумма: от 50 000 ₽

- Срок: от 367 дней до 730 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 8.0 %

- Сумма: от 1 000 000 ₽

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 8.0 %

- Сумма: от 50 000 ₽

- Срок: от 367 дней до 730 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 6.75 %

- Сумма: от 5 000 ₽

- Срок: от 180 дней до 367 дней

- Капитализация: есть

- Выплата процентов: ежеквартально

- Пополнение: есть

- Частичное снятие: нет

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 7.0 %

- Сумма: от 30 000 ₽

- Срок: 540 дней

- Капитализация: нет

- Выплата процентов: ежеквартально

- Пополнение: нет

- Частичное снятие: нет

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 5.75 %

- Сумма: от 10 ₽

- Срок: 367 дней

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 0.2 %

- Сумма: от 100 $

- Срок: от 181 дня до 367 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 0.015 %

- Сумма: от 100 $

- Срок: от 181 дня до 367 дней

- Капитализация: есть

- Выплата процентов: ежеквартально

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Ставка: 0.01 %

- Сумма: Любая

- Срок: Любой

- Капитализация: есть

- Выплата процентов: ежегодно

- Пополнение: есть

- Частичное снятие: есть

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рекомендуемые вклады других банков

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: 9.0 %

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Мы рассчитали рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: 6.5 %

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Рекомендуемые дебетовые карты

- Тип: Visa Classic, MasterСard Standard

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Cash back: нет

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- SMS информирование: бесплатно

- Доставка карты: курьером, в отделении банка

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Visa, MasterСard

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 21 года

- Возможность выпуска дополнительной карты: да, бесплатно

- SMS информирование: бесплатно

- Доставка карты: курьером, в отделении банка

- Общие условия

- Снятие наличных

- Cash Back

- Тип: MasterСard World

- Обслуживание в первый год: до 99₽ в месяц

- Обслуживание со второго года: до 99₽ в месяц

- Cash back: до 30%

- Проценты на остаток: при любой сумме остатка процентная ставка 4 – 7%; при любой сумме остатка процентная ставка 0,1%; при любой сумме остатка процентная ставка 0,1%

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- SMS информирование: 59 рублей в месяц

- Доставка карты: курьером

- Общие условия

- Снятие наличных

- Cash Back

- Тип: MasterСard World

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Cash back: до 1,5%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- SMS информирование: 60 рублей в месяц

- Доставка карты: курьером, в отделении банка

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Visa Gold

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, 200 рублей

- SMS информирование: бесплатно

- Доставка карты: курьером, в отделении банка

Добрый день, Татьяна! Если номер телефона конкретного офиса банка актуален (не был временно отключён, не. Читать всё

Добрый день! Причин несколько – отделение может быть закрыто, а данные не удалены с сайта, офис по. Читать всё

Выберите вклад

- Срок вклада На 1 месяцНа 2 месяцаНа 3 месяцаНа 5 месяцевНа полгодаНа годНа 3 годаНа 5 летНа 10 летСрочныеКраткосрочныеДолгосрочныеДо востребования Валюта В долларахВ евроВалютные

- Условия вклада С ежемесячной выплатой процентовС частичным снятиемОнлайнС высоким процентомВыгодные Возможность досрочного снятия С льготным расторжением

- Архивные продукты Архив депозитов Ставка 6 процентов7 процентов8 процентов9 процентовПод большой процент

- Тип вклада НакопительныеСезонныеСтраховыеСберегательныеС автопролонгацией Сумма вклада 1000 рублей100 000 рублей1 000 000 рублей

Помощник

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Депозит Сбербанка — один из самых востребованных финансовых продуктов главного банка страны. Это вклад. То есть человек кладет деньги на специальный счет, и банк начисляет на этот капитал проценты. Так клиент увеличивает размер своих сбережений и защищает их от действия инфляции.

- Что такое депозитный счет в Сбербанке

- Условия размещения вклада в Сбербанке

- Что нужно знать о вкладах

- Депозитные программы Сбербанка

- Сохраняй

- Пополняй

- Управляй

- Пенсионный

- О процентной ставке

Рассмотрим, что такое депозит Сбербанка, как он работает, какую прибыль можно получить. Большинство потенциальных вкладчиков выбирают для хранения средств именно этот банк. Причина — в надежности Сбербанка. Это финансовая компания, которой доверяют больше остальных. Что она предлагает вкладчикам — на Бробанк.ру.

Что такое депозитный счет в Сбербанке

В банках можно открывать разные виды счетов. Кому-то реквизиты нужны просто для расчетов, а кто-то желает найти выгодный и надежный вариант сохранения денежных средств. Для последнего как раз и подходят вклады. Иначе их называют депозитными счетами.

Преимущества открытия вклада в Сбербанке:

- надежный банк, который точно не закроется;

- участвует в программе страхования вкладов. То есть при наступлении страхового случая АСВ вернет клиенту его капитал;

- ассортимент депозитных программ с различными функциями;

- есть специальное предложение для пенсионеров. Многие граждане получают пенсию через Сбер, им будет особо выгодно и удобно пользоваться вкладами обслуживающего банка;

- большое количество отделений, что позволяет оперативно решать возникшие вопросы;

- удобный банкинг, доступ в который предоставляется бесплатно. Вкладчик в любой момент сможет зайти в систему, посмотреть состояние счета.

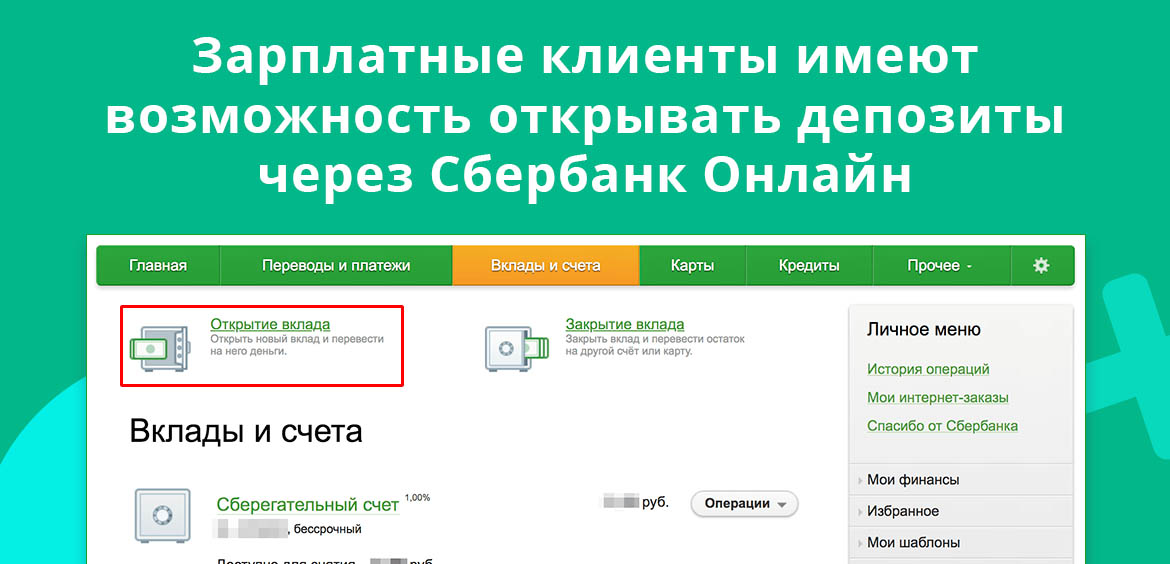

Часто депозиты в Сбербанке открывают граждане, которые обслуживаются в нем как зарплатные клиенты. Это действительно удобно. Они могут открывать депозитные счета в Сбербанк Онлайн без посещения офиса, могут регулярно переводить деньги с зарплатного счета на депозитный (при условии, что открыт вклад с возможностью пополнения).

Условия размещения вклада в Сбербанке

Завести депозитный счет может любой гражданин РФ, достигший 18 лет. Для открытия необходим единственный документ — паспорт. Возможна и регистрация вклада родителем/опекуном на ребенка.

Сразу при открытии вклада клиент вносит на него деньги. Сбербанк указывает минимальную сумму, которую нужно разместить. Но это — не проблема, так как операция возможна при наличии на руках даже только 1000 рублей.

Действующие клиенты Сбербанка могут открывать вклады онлайн через банкинг. Пополнение проводится с собственной карты или расчетного счета.

Что нужно знать о вкладах

Все российские банки в части депозитных счетов работают идентично. Они разрабатывают ряд программ с различными опциями, чтобы потенциальный вкладчик смог найти лучший для своей ситуации продукт. Сбербанк — не исключение, здесь есть депозиты для всех возможных целей.

Основные моменты, которые следует знать:

- вклады имеют срочный тип, то есть открываются на определенный период — от пары месяцев до 2-3 лет;

- если изъять деньги со счета до окончания срока действия договора, все начисленные проценты сгорят;

- можно выбрать удобную схему начисления процентов. Например, получать их ежемесячно (начисляются на размещенную сумму), ежегодно или в конце действия договора;

- можно применять капитализацию. То есть начисляемые периодически проценты будут суммироваться с основной суммой. Она увеличивается, постоянно растет и доходность (проценты каждый раз начисляются на более весомую сумму);

- по окончанию срока размещения можно применить пролонгацию — снова начать действие вклада, то есть продлить его. Можно выбрать эту же программу или другую.

Все вкладчики беспокоятся о безопасности своих средств, поэтому часто выбирают именно Сбербанк, потому что доверяют ему. Но по факту вкладчики всех банков защищены законом. Все депозиты автоматически страхуются (за счет банка). Страховая сумма — 1,4 млн. рублей на одного клиента конкретного банка. Если вдруг банк исчезнет, его клиент получает компенсацию.

Эксперты не рекомендуют держать в одном банке более 1,4 млн. На всякий случай. Но именно в Сбербанке люди не бояться разместить более весомый лимит. Компания действительно надежная. Это самый значимый российский банк, опекаемый государством.

Обратная сторона медали — низкие ставки Сбербанка. Именно он устанавливает самую низкую доходность среди банков РФ. Поэтому стоит рассматривать и другие банки для размещения депозита.

Депозитные программы Сбербанка

Мы рассмотрели, что такое депозит в Сбербанке, теперь изучим конкретные предложения. Перед выбором подходящей программы нужно определиться с несколькими важными критериями:

- Сколько вы хотите положить на депозитный счет.

- Планируете ли вы пополнять его. Если да, вклад нужен для накоплений, выбирайте программы с возможностью пополнения.

- Будут ли вам требоваться деньги со вклада. Если да, продукт должен предполагать возможность частичного обналичивания. Но учитывайте, что ставки по таким депозитам стандартно ниже среднего.

- С какой периодичностью вы планируете получать проценты, будете ли подключать капитализацию или снимать проценты (обычно зачисляются на карту каждый предусмотренный договором период).

- На какой срок хотите сделать размещение средств.

Это основные аспекты, которым стоит уделять внимание при выборе депозитной программы. Для удобства изучения вариантов рассмотрим каждый вклад Сбербанка и сделаем информационную таблицу.

Сохраняй

Классическая депозитная программа без снятия и пополнения. Вы кладете средства на счет на выбранный период и забываете о деньгах. Они работают сами собой, проценты начисляются ежемесячно и подвергаются капитализации. Но можно выбрать вариант их выплаты на карту.

Пополняй

Специальный продукт для граждан, которые желают делать накопления. На таком вкладе удобно копить на крупную покупку, например, на квартиру, автомобиль, первый взнос по ипотеке. Ключевая особенность — возможность пополнения депозитного счета без ограничений. При этом проценты также можно либо капитализировать, либо забирать переводом на карту.

Управляй

Депозит для тех, кто желает максимально свободно пользоваться своими деньгами, но при этом держать их на вкладе. Плюс программы — можно и пополнять счет, и снимать с него частично деньги. Банк установил пороги неснижаемого остатка в 30 000, 100 000 и 400 000 рублей. До этого предела снимать деньги можно без потери процентов. Но чем выше уровень неснижаемого остатка, тем выше доходность.

Пенсионный

Специальное предложение для пенсионеров и для граждан, получающих социальные выплаты. Максимально свободная программа. Можно пополнять счет, снимать с него деньги, для открытия счета достаточно положить на него 1 рубль. Максимально удобна программа тем, что получает госвыплаты через Сбербанк: можно напрямую управлять депозитом через онлайн-банк. Срок заключения договора — строго три года.

Сравнительная таблица депозитов Сбербанка:

| Вклад | Мин. сумма | Сроки | Ставки | Пополнение | Снятие |

| Сохраняй | 1000 | 1-36 мес. | 1,7-3,5% | нет | нет |

| Пополняй | 1000 | 3-36 мес. | 2,3-3,15% | есть | нет |

| Управляй | 30 000 | 3-36 мес. | 1,45-2,8% | есть | есть |

| Пенсионный | 1 рубль | 3 года | 3,5-3,67% | есть | есть |

Указанные проценты актуальны на третий квартал 2020 года. Текущие показатели могут быть несколько иными, но в сравнении программы все равно будут идентичны по показателям.

О процентной ставке

Обратите внимание, что Сбербанк по каждому вкладу устанавливает сетку процентных ставок. Он указывает диапазон, точный процент зависит от нескольких факторов: где открывается депозит (в офисе или через банкинг), на какой срок, будет ли действовать капитализация, сколько денег лежит на счету.

Для примера — сетка ставок по самой популярной депозитной программе Сбербанка Пополняй. Такими будут проценты, если вклад открывается стандартно через офис:

А такими будут проценты, если речь о действующем клиенте, который открывает депозитный счет через Сбербанк Онлайн. Как видно, в этом случае доходность будет несколько выше:

Так что, прежде чем обратиться в банк для открытия вклада, обязательно просмотрите сетку ставок по выбранной программе. В результате вы сможете определить, при каком сроке размещения прибыль будет максимальной.

Кроме стандартных депозитов в Сбербанке действуют и премиальные программы. Но их нельзя назвать массовыми, они актуальны для привилегированных клиентов, которые пользуются пакетами услуг Первый и Премьер.

Бухгалтерские проводки по депозитам и процентам, как и по всем другим учетным операциям, должны быть составлены корректно. Ведь от этих записей зависит достоверность бухгалтерской отчетности и даже правильность исчисления налогов. Поговорим в нашей статье о депозитных счетах и счетах бухучета, привязанных к ним, а также о том, какие в учете потребуются бухгалтерские проводки по размещению денег на депозите, их возврату и начислению процентов.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Если перевод был осуществлен с валютного счета, то запись примет вид:

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

АКЦИЯ ГОДА

Сделка с недвижимостью — процесс волнующий, увлекательный и нервный; особенно в тот момент, когда речь заходит о денежных расчетах. Когда платить деньги за квартиру? В момент подписания договора? А если сделка не состоится? После регистрации перехода права собственности? А вдруг покупатель потом не заплатит, а квартира уже будет принадлежать ему?

За пределами Москвы и Санкт-Петербурга люди больше доверяют друг другу, а потому сделки чаще проходят на доверии: условия определяет либо продавец, либо покупатель. В двух столицах, а также в некоторых других крупных городах России суммы при покупке недвижимости более внушительные — а люди более подозрительные. Из-за этого участники сделок используют способы, позволяющие безопасно (как они считают) осуществлять расчеты, соблюдая баланс интересов покупателя и продавца. Рассмотрим плюсы и минусы наиболее популярных способов расчетов по сделкам.

Способ № 1: банковская ячейка

На сегодняшний день наличные деньги — это самый популярный способ расчетов по сделкам среди граждан России. Поэтому расчеты с использованием банковской ячейки встречаются наиболее часто. Принцип следующий: покупатель и продавец совместно арендуют банковскую ячейку, закладывают в нее деньги, предназначенные для оплаты квартиры, и прописывают в договоре аренды особые условия доступа к ячейке. Эти условия должен контролировать банк.

Например, первые 25 дней после размещения денег ячейку может вскрыть продавец, предъявив в банке паспорт и выписку из Единого государственного реестра прав на недвижимое имущество (ЕГРП). В оставшиеся пять дней доступ к ячейке получает покупатель после предъявления собственного паспорта.

Все выглядит вроде бы просто и вроде бы надежно: если сделка состоялась, деньги получает продавец, если нет — покупатель. Но это на первый взгляд. Продавец может подделать выписку из ЕГРП, чтобы получить деньги из ячейки — сделка при этом может не состояться. Это действительно возможно: подделать выписку довольно просто, так как у нее нет никаких степеней защиты. В банке документы проверяет рядовой менеджер, который не является экспертом по фальсификации документов.

Если выписка предъявлена, банк должен допустить продавца к ячейке. Конечно, со стороны продавца это чистый криминал — против него можно возбудить уголовное дело, а банк попытаться привлечь к ответственности за ненадлежащую проверку документов. Правда, все это займет много времени и не факт, что деньги в итоге удастся вернуть.

В то же время покупателю нужна квартира, а не деньги — иначе он изначально не пошел бы на сделку. Соответственно, ему нужно будет сразу накладывать арест на квартиру и не допускать ее продажи третьему лицу. Может, деньги вернуть и не получится, но цель сделки — квартиру — отстоять возможно. Главное здесь — действовать быстро, решительно и юридически грамотно.

Вторая сложность — регистрацию могут приостановить на достаточно длительный срок, который перекрывает стандартный срок аренды банковской ячейки. Здесь рецепт простой: сразу арендуйте ячейку на больший период времени, чтобы не переживать по поводу возможной приостановки, а также внимательно следите за ходом регистрации. Можно прописать в договоре, что, если регистрация перехода права собственности не состоится в течение 45 дней, договор прекращает свое действие и стороны обязаны вернуть все полученное по сделке.

Способ № 2: аккредитив

Образно говоря, аккредитив — это банковская ячейка для безналичных денег. Банк обязуется перевести деньги со счета покупателя на счет продавца после предъявления определенных документов. Например, той же самой выписки из ЕГРП. Риски, связанные с приостановкой регистрации и подделкой выписки из ЕГРП (либо других документов) существуют и здесь. Правда, в ситуации с аккредитивом появляются и дополнительные риски.

Первый риск — отзыв лицензии. В случае приостановки банком расчетов или отзыва лицензии находящиеся на его счетах средства будут заморожены. Если у банка не хватит денег на все выплаты, владельцы счета встанут в общую очередь кредиторов — причем обязательное страхование вкладов на средства на аккредитиве не распространяются. Что делать? Использовать для аккредитивов только крупные банки, у которых точно не отзовут лицензию.

Тем не менее при соблюдении определенных предосторожностей аккредитив можно назвать удобной формой расчетов. Не нужно возиться с инкассацией крупных сумм, проверять подлинность купюр и потом думать, не украдут ли деньги из ячейки.

Способ № 3: депозит нотариуса

Расчеты через депозит нотариуса стали более актуальными после внесения изменений в действующее законодательство. Речь идет о существенном расширении перечня сделок, которые теперь можно проводить только после удостоверения у нотариуса.

Депозит нотариуса очень похож на расчеты через аккредитив — только в этом случае функции банка выполняет нотариус. После оформления договора купли-продажи покупатель недвижимости перечисляет деньги на депозитный счет нотариуса. После регистрации права собственности продавец обращается с заявлением о передаче денег к этому же нотариусу — и тот передает деньги продавцу после того, как удостоверится, что со сделкой все в порядке.

Сейчас такая форма расчетов используется достаточно редко, так как, во-первых, не все о ней знают, а во-вторых, не каждая нотариальная контора предоставляет такую услугу. Несомненным плюсом является то, что нотариус более тщательно, чем менеджеры банка, проверит документы, подтверждающие успешное проведение сделки. Но и здесь есть один минус: это ответственность нотариуса.

Сейчас ответственность нотариуса обеспечивается всем принадлежащим ему имуществом, а также страховым возмещением по договору страхования гражданской ответственности. В денежном выражении это 5 млн руб. Если этого страхового возмещения окажется недостаточно, то дополнительные деньги должны будут выделить нотариальная палата или компенсационный фонд Федеральной нотариальной палаты. Правда, выплаты из такого компенсационного фонда имеют существенные ограничения по одной сделке. На практике это означает, что при наличии проблем компенсации может просто не хватить для покрытия убытков по крупной сделке.

У каждого из описанных способов проведения расчетов есть свои преимущества и недостатки. Любители наличных расчетов никуда не денутся от использования банковской ячейки. В этом случае желательно сделать опись вложения и выбрать нейтральный крупный банк. При безналичных расчетах лучше использовать аккредитив в крупном финансово-устойчивом банке. Поклонники нотариальных сделок смогут воспользоваться сравнительно новым инструментом — расчет через депозит нотариуса. Правда, при крупных сделках я бы все-таки отдал предпочтение аккредитиву в надежном банке.

Вклады и депозиты в Левобережном опубликованы на сайте, всего программ доступно 12. Параметры вкладов: суммы 100 ₽ — 10 000 000 ₽, доходность 0.1% — 7.75%, срок размещение денег 0 — 367 месяцев. Оформление вклада происходит через заполнение онлайн-заявки. Процесс оформления займет 5 минут. В большинстве случаев Левобережный открывает вклады в течение 1 рабочего дня.

Рублевые

| Тип вклада | рублевый |

| Процентные ставки | От 7.35% до 7.35% |

| Сумма | От 50 000 ₽ до 10 000 000 ₽ |

| Сроки | От 18 мес. до 18 мес. |

| Пополнение | Нет |

| Частичное снятие | Нет |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Есть |

| Частота выплаты процентов | Ежемесячно |

| Тип вклада | рублевый |

| Процентные ставки | От 7.75% до 7.75% |

| Сумма | От 1 000 000 ₽ до 10 000 000 ₽ |

| Сроки | От 12 мес. до 12 мес. |

| Пополнение | Есть |

| Частичное снятие | Есть |

| Пролонгация | Нет |

| Капитализация процентов | Нет |

| Выплата на карту | Есть |

| Частота выплаты процентов | Ежемесячно |

| Тип вклада | рублевый |

| Процентные ставки | От 4.75% до 6.25% |

| Сумма | От 5 000 ₽ до 10 000 000 ₽ |

| Сроки | От 6 мес. до 12 мес. |

| Пополнение | Есть |

| Частичное снятие | Нет |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Есть |

| Частота выплаты процентов | Ежеквартально |

| Тип вклада | рублевый |

| Процентные ставки | От 6.25% до 6.25% |

| Сумма | От 30 000 ₽ до 10 000 000 ₽ |

| Сроки | От 24 мес. до 24 мес. |

| Пополнение | Нет |

| Частичное снятие | Нет |

| Пролонгация | Есть |

| Капитализация процентов | Есть |

| Выплата на карту | Нет |

| Частота выплаты процентов | Ежеквартально |

| Тип вклада | рублевый |

| Процентные ставки | От 6.25% до 6.25% |

| Сумма | От 10 000 ₽ до 10 000 000 ₽ |

| Сроки | От 18 мес. до 18 мес. |

| Пополнение | Есть |

| Частичное снятие | Нет |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Есть |

| Частота выплаты процентов | Ежеквартально |

| Тип вклада | рублевый |

| Процентные ставки | От 5.3% до 6% |

| Сумма | От 1 000 ₽ до 10 000 000 ₽ |

| Сроки | От 33 мес. до 33 мес. |

| Пополнение | Есть |

| Частичное снятие | Есть |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Нет |

| Частота выплаты процентов | Ежемесячно |

| Тип вклада | рублевый |

| Процентные ставки | От 5.3% до 6% |

| Сумма | От 1 000 ₽ до 10 000 000 ₽ |

| Сроки | От 37 мес. до 37 мес. |

| Пополнение | Есть |

| Частичное снятие | Есть |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Нет |

| Частота выплаты процентов | Ежемесячно |

| Тип вклада | рублевый |

| Процентные ставки | От 5.5% до 6% |

| Сумма | От 30 000 ₽ до 10 000 000 ₽ |

| Сроки | От 3 мес. до 12 мес. |

| Пополнение | Нет |

| Частичное снятие | Нет |

| Пролонгация | Нет |

| Капитализация процентов | Нет |

| Выплата на карту | Есть |

| Частота выплаты процентов | В конце срока |

| Тип вклада | рублевый |

| Процентные ставки | От 6.75% до 6.75% |

| Сумма | От 50 000 ₽ до 10 000 000 ₽ |

| Сроки | От 12 мес. до 12 мес. |

| Пополнение | Нет |

| Частичное снятие | Нет |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Есть |

| Частота выплаты процентов | Ежемесячно |

| Тип вклада | рублевый |

| Процентные ставки | От 7.75% до 7.75% |

| Сумма | От 30 000 ₽ до 10 000 000 ₽ |

| Сроки | От 0 мес. до 18 мес. |

| Пополнение | Нет |

| Частичное снятие | Нет |

| Пролонгация | Нет |

| Капитализация процентов | Нет |

| Выплата на карту | Нет |

| Частота выплаты процентов | Выплата процентов раз в 90 дней |

В валюте

| Тип вклада | валютный |

| Процентные ставки | От 1.2% до 1.2% |

| Сумма | От 100 ₽ до 100 000 ₽ |

| Сроки | От 181 мес. до 367 мес. |

| Пополнение | Нет |

| Частичное снятие | Нет |

| Пролонгация | Нет |

| Капитализация процентов | Нет |

| Выплата на карту | Нет |

| Частота выплаты процентов | В конце срока |

| Тип вклада | валютный |

| Процентные ставки | От 0.1% до 0.1% |

| Сумма | От 100 ₽ до 100 000 ₽ |

| Сроки | От 181 мес. до 367 мес. |

| Пополнение | Есть |

| Частичное снятие | Есть |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Нет |

| Частота выплаты процентов | Ежеквартально |

Перед открытием вклада в Левобережном возникает масса вопросов: как выбрать вклад, в какой валюте лучше открыть, какие бываю вклады, как его оформить. Мы постараемся предоставить максимально подробную информацию и ответить на часто задаваемые вопросы.

Сегодня Левобережный предлагает различные виды вкладов, всего программ 12. Для выбора оптимальной программы необходимо изучить все предложения в таблице выше. Подробное описание депозитов доступно по нажатию левой кнопки мыши на кнопку "Характеристики". После нажатия откроется страница с подробным описанием всех параметров депозита, а также станет доступен онлайн-калькулятор.

На что нужно обратить внимание при выборе вклада:

- Ставка: первым делом нужно узнать ставку, она зависит параметров и способов оформления депозита (многие банки при онлайн оформление повышают накопительную ставку на от 0,5 до 1%).

- Возможность досрочного снятия денежных средств: советуем всем ознакомиться с возможностью досрочного закрытия вклада. Есть ряд программ, которые запрещают снятие средств раньше прописанного в договоре срока.

- Способы начисления процентов: внимательно изучите все способы начисления и их периодичность. Часто банки предлагают выводить проценты на карту, на счет физического лица или зачислять их к общей сумме вклада. Встречаются случаи, когда банк выплачивает проценты в конце срока размещения депозита, здесь нужно быть внимательным к деталям.

- Наличие пролонгации вклада: в основном банки предлагают автоматическую пролонгацию вклада (когда срок размещение денег по депозиту подходит к концу он может быть автоматически продлен, если вкладчик не решил выводить денежные средства). Но стоит отметить, что есть ряд депозитов, где по договору запрещено автоматически продлевать вклад.

Эта информация позволит Вам избежать неприятностей в процессе работы с банком и получить максимальную выгоду!

Для оформления вклада в Левобережный следуйте инструкции:

- Рассмотрите все доступные предложения банка;

- Внимательно изучите все условия и параметры вклада;

- Определитесь с конкретной накопительной программой;

- Приступайте к оформлению.

Для открытия вклада в Левобережный существует 2 способа:

- Личное визит в ближайшее отделение банка;

- Оформление путем подачи онлайн-заявки.

Первый способ открытия достаточно трудоемкий и проблематичный. Второй способ позволяет выиграть время и дополнительно увеличить накопительную ставку (за дистанционное открытие вклада через интернет банки увеличивают ставку от 0,5 до 1%).

Заполнить онлайн-заявку на открытие вклада необходимо так:

Заполнение онлайн-заявки на открытие вклада займет 5 минут. После отправки данных ожидайте звонка от сотрудника банка, который проведет сверку данных и подробно проинструктирует Вас о дальнейших действиях.

Факторы оказывающие влияние на размер накопительной ставки:

- Тип и программа вклада: для каждой накопительной программы банк назначает уникальную ставку, она может зависеть от суммы, срока размещения и других параметров:

- Капитализации процентов;

- От операций по депозитам: в случаях с возможностью частичного или полного снятия ставка уменьшается. В программах без возможности досрочного закрытия вклада процентная ставка выше.

Все вопросы по влиянию ставки на размер накоплений вы можете запросить в Левобережном.

Если закрытие вклада не запрещено в условиях договора, то клиент может досрочно закрыть его и забрать свои сбережения. В процессе данного действия банк пересчитает начисление процентов на дату закрытия вклада в соответствии со ставкой указанной в договоре.

Способы по закрытию вклада:

- Посетить отделение банка и подать рукописное заявление на закрытие вклада;

- Сделать запрос через личный кабинет банка.

Инструкция по закрытию вклада через интернет:

- Открыть личный кабинет вкладчика;

- Проверить сумму последнего начисления накопительной части;

- Оставить запрос в личном кабинете на закрытие вклада (некоторые банки принимают только письменные заявления);

- Указать удобный способ получения накоплений (на банковскую карту или на счет физического лица).

Следуя нашим рекомендациям вы сэкономите свое время и нервы.

Для удобного поиска и наглядного подбора вкладов вы можете обратить внимание на нашу таблицу, которая расположена выше.

Список всех действующих вкладов Левобережного на сегодня:

Для подробного изучения всех параметров вкладов Левобережного необходимо выбрать подходящий вклад и перейти на страницу с его детальным описанием.

Дата обновления информации: 31.12.2021

Согласие на обработку персональных данных

Согласие на обработку персональных данных

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

Читайте также: