Регулярные проверки выполнения каких либо правил законов приказов

Обновлено: 16.05.2024

Положения БК РФ предусматривают право органов как внешнего, так и внутреннего государственного (муниципального) финансового контроля направлять в адрес проверяемых организаций и учреждений свои представления и предписания. Чаще всего указанные документы направляются в случае выявления нарушений в финансово-хозяйственной деятельности проверяемых учреждений. О том, какие требования могут включаться контрольными органами в представления и предписания и какова ответственность за невыполнение данных требований, расскажем в предложенном материале.

Общие положения

В силу ст. 270.2 БК РФ под представлением понимается документ органа внутреннего государственного (муниципального) финансового контроля, который должен содержать информацию о выявленных нарушениях бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушениях условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля, а также требования о принятии мер по устранению причин и условий данных нарушений или требования о возврате предоставленных средств бюджета, обязательные для рассмотрения в установленные в названном документе сроки или в течение 30 календарных дней со дня его получения, если срок не указан.

Таким образом, представление органа государственного (муниципального) финансового контроля предусматривает обязанность рассмотреть и уведомить в письменной форме орган государственного финансового контроля о принятых по результатам рассмотрения представления решениях и мерах.

Предписание – это документ органа внутреннего государственного (муниципального) финансового контроля, содержащий обязательные для исполнения в поименованный в предписании срок требования об устранении нарушений бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушений условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля и (или) требования о возмещении причиненного ущерба Российской Федерации, субъекту РФ, муниципальному образованию.

Отличием представления от предписания является то, что предписание выносится в случае выявления нарушений, требующих безотлагательных мер по их пресечению и предупреждению, и в случае воспрепятствования лицом проведению контрольных мероприятий, а также то, что неисполнение предписания в силу ч. 4 ст. 270.2 БК РФ считается основанием для обращения уполномоченного органа в суд с исковым заявлением о возмещении ущерба. То есть предписание, в отличие от представления, содержит обязательные для исполнения требования об устранении выявленных нарушений и (или) требования о возмещении причиненного ущерба.

Так, согласно ст. 26 Федерального закона № 41-ФЗ представление Счетной палаты РФ направляется при выявлении в ходе контрольных мероприятий нарушений в хозяйственной, финансовой, коммерческой и иной деятельности проверяемого учреждения, наносящих ущерб государству и требующих в связи с этим безотлагательного пресечения, при создании препятствий для проведения контрольных и экспертно-аналитических мероприятий, а также по результатам проведенных контрольных мероприятий.

В свою очередь, предписание направляется в случаях невыполнения представлений Счетной палаты РФ либо несоблюдения установленных в них сроков.

Исходя из ч. 1 ст. 16 Федерального закона № 6-ФЗ контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в органы государственной власти и государственные органы субъекта РФ, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам представления для их рассмотрения и принятия мер по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба субъекту РФ, муниципальному образованию или возмещению причиненного вреда, привлечению к ответственности должностных лиц, виновных в допущенных нарушениях, а также мер по пресечению, устранению и предупреждению нарушений.

При выявлении нарушений, требующих безотлагательных мер по их пресечению и предупреждению, а также в случае воспрепятствования проведению должностными лицами контрольно-счетных органов контрольных мероприятий контрольно-счетные органы направляют в органы государственной власти и государственные органы субъекта РФ, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам предписание.

Требования, включаемые в представления и предписания

Органы внутреннего государственного (муниципального) финансового контроля.

Направляемые в учреждение представления органов внутреннего государственного (муниципального) финансового контроля должны содержать:

требования о принятии мер по устранению причин и условий выявленных нарушений или требования о возврате предоставленных средств бюджета;

обязательные для рассмотрения в установленные в названном документе сроки или в течение 30 календарных дней со дня его получения, если срок не указан.

В свою очередь, предписания чаще всего содержат в себе требования:

в определенный срок устранить выявленные нарушения или возместить причиненный нарушениями ущерб;

проинформировать в определенный срок контрольный орган о результатах исполнения предписания.

Однако, по мнению Минфина, контрольный орган в рамках правоприменительной практики может самостоятельно квалифицировать наличие ущерба, причиненного РФ, например, вследствие нецелевого использования средств федерального бюджета или иного использования средств, предоставленных из федерального бюджета (бюджетов государственных внебюджетных фондов РФ), с нарушениями бюджетного законодательства РФ.

При этом следует иметь в виду: так как исходя из ст. 70 и 221 БК РФ в бюджетных сметах казенных учреждений соответствующее направление расходования средств федерального бюджета не может быть предусмотрено, возмещение средств, использованных казенными учреждениями с нарушениями бюджетного законодательства РФ, должно осуществляться или обеспечиваться лицом, допустившим указанное нарушение.

Отдельно коснемся требования о перечислении автономными и бюджетными учреждениями сумм выявленного ущерба в доход соответствующего бюджета.

Кроме того, исходя из ч. 18 ст. 30 Федерального закона № 83-ФЗ не использованные в текущем финансовом году остатки средств, предоставленных бюджетным учреждениям из соответствующего бюджета бюджетной системы РФ согласно абз. 2 п. 1 ст. 78.1 (субсидии на иные цели) и ст. 78.2 БК РФ (субсидии на осуществление капитальных вложений), подлежат перечислению бюджетными учреждениями в соответствующий бюджет. Указанные остатки средств могут использоваться бюджетными учреждениями в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего функции и полномочия учредителя бюджетного учреждения. Аналогичная норма в отношении автономных учреждений установлена п. 3.17 ст. 2 Закона об автономных учреждениях.

С учетом вышеизложенного требовать от бюджетных и автономных учреждений перечисления сумм ущерба в доход соответствующего бюджета при наличии решения учредителя об использовании остатков средств субсидий на те же цели не совсем корректно.

Счетная палата РФ.

Как мы уже отметили выше, предписания Счетной палаты РФ направляются в случаях невыполнения представлений и несоблюдения сроков их выполнения. В предписании Счетной палаты РФ должны быть указаны:

основания для его вынесения;

информация о выявленных недостатках и нарушениях законодательства РФ и иных нормативных правовых актов;

требования о принятии мер по их устранению, а также устранению причин и условий данных недостатков и нарушений;

сроки выполнения предписания и ответственность за его невыполнение.

В силу ч. 4 ст. 27 Федерального закона № 41-ФЗ при невыполнении или ненадлежащем выполнении предписаний Счетной палаты РФ Коллегия Счетной палаты РФ может по согласованию с Госдумой РФ принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля).

О принятых мерах по результатам выполнения предписания Счетная палата РФ уведомляется в письменной форме руководителем объекта аудита (контроля) или лицом, исполняющим его обязанности.

В соответствии с ч. 3 ст. 26 Федерального закона № 41-ФЗ и п. 6.4.1 Общих правил проведения контрольного мероприятия (СГА 101), утвержденных Коллегией Счетной палаты РФ от 02.04.2010 № 15К (717), представление Счетной палаты РФ по результатам контрольного мероприятия должно содержать следующую информацию:

исходные данные о контрольном мероприятии (основание для его проведения, наименование контрольного мероприятия, а также объектов контрольного мероприятия и проверенный период при их отсутствии в наименовании контрольного мероприятия);

выявленные факты нарушений и недостатков с указанием конкретных статей законов и (или) пунктов иных нормативных правовых актов, требования которых нарушены;

требования о принятии мер по устранению выявленных нарушений законодательных и иных нормативных правовых актов РФ, а также устранению причин и условий таких нарушений,

требования о привлечении к ответственности лиц, виновных в выявленных нарушениях, рекомендации по устранению выявленных недостатков;

сроки представления ответа по результатам выполнения представления.

При выявлении нарушений, наносящих государству ущерб, представление Счетной палаты РФ по результатам контрольного мероприятия должно содержать информацию о выявленных недостатках и нарушениях законодательства РФ и иных нормативных правовых актов и требование о принятии мер по их устранению, а также устранению причин и условий данных нарушений. Если в представлении Счетной палаты РФ не указан срок его выполнения, то оно должно быть выполнено в течение 30 дней со дня его внесения в объект контрольного мероприятия. Срок выполнения представления может быть продлен по решению Коллегии Счетной палаты РФ, но не более одного раза.

Контрольно-счетные органы.

Исходя из положений ст. 16 Федерального закона № 6-ФЗ представление контрольно-счетного органа должно содержать требование:

рассмотреть и принять меры по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба субъекту РФ, муниципальному образованию или возмещению причиненного вреда;

привлечь к ответственности должностных лиц, виновных в допущенных нарушениях;

принять меры по пресечению, устранению и предупреждению нарушений.

В свою очередь, предписание должно содержать:

исходные данные о контрольном мероприятии (основание для его проведения, наименование контрольного мероприятия, наименование объекта контрольного мероприятия и проверяемый период при их отсутствии в наименовании контрольного мероприятия, а также сроки проведения контрольного мероприятия);

конкретные факты создания на объекте контрольного мероприятия препятствий инспекторам в проведении контрольного мероприятия;

требование незамедлительного устранения указанных препятствий в проведении контрольного мероприятия и принятия мер в отношении должностных лиц объекта контрольного мероприятия, препятствующих работе должностных лиц контрольного органа;

Ответственность за неисполнение представлений и предписаний

В силу положений ч. 4 ст. 270.2 БК РФ неисполнение предписаний органа государственного (муниципального) финансового контроля о возмещении причиненного нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, Российской Федерации, субъекту РФ, муниципальному образованию ущерба является основанием для обращения уполномоченного соответственно нормативным правовым актом Правительства РФ, нормативным правовым актом высшего исполнительного органа государственной власти субъекта РФ, муниципальным правовым актом местной администрации государственного (муниципального) органа в суд с исковыми заявлениями о возмещении ущерба, причиненного Российской Федерации, субъекту РФ, муниципальному образованию нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Согласно ч. 20 ст. 19.5 КоАП РФ невыполнение в установленный срок законного предписания органа государственного финансового контроля влечет наложение на должностных лиц административного штрафа в размере от 20 000 до 50 000 руб. или дисквалификацию на срок от одного года до двух лет. Повторное неисполнение в установленный срок законного предписания органа государственного финансового контроля приводит к дисквалификации на два года (ч. 21 ст. 19.5 КоАП РФ).

При этом положения ч. 1 ст. 19.5 КоАП РФ не распространяются на нарушения, выразившиеся в невыполнении постановлений, представлений, решений органов государственного (муниципального) финансового контроля (их должностных лиц) (Письмо Минфина РФ от 04.08.2015 № 02-10-09/45065).

В соответствии с ч. 3 ст. 4.5 КоАП РФ за административные правонарушения, влекущие применение административного наказания в виде дисквалификации, лицо может быть привлечено к административной ответственности не позднее одного года со дня совершения административного правонарушения, а при длящемся административном правонарушении – одного года со дня его обнаружения.

Как мы уже отметили, ч. 20 ст. 19.5 КоАП РФ предусмотрено наказание в виде наложения на должностных лиц административного штрафа в размере от 20 000 до 50 000 руб. или дисквалификации на срок от одного года до двух лет.

Таким образом, исходя из ч. 3 ст. 4.5 КоАП РФ срок давности привлечения к административной ответственности за совершение административного правонарушения, предусмотренного ч. 20 ст. 19.5 КоАП РФ, составляет один год со дня совершения административного правонарушения (Постановление ВС РФ от 11.04.2017 № 65-АД17-1).

устранить в определенный предписанием срок выявленные нарушения и (или) возместить причиненный указанными нарушениями ущерб;

проинформировать в определенный срок контрольный орган о результатах исполнения предписания.

С учетом вышеизложенного учреждение может быть привлечено к административной ответственности по ч. 20 ст. 19.5 КоАП РФ как за неуведомление контрольного органа о результатах исполнения предписания, так и за неустранение выявленных нарушений (невозмещение выявленного ущерба).

Административная ответственность за неисполнение представлений органов государственного финансового контроля КоАП РФ не установлена. Значит, и привлечь учреждение к административной ответственности за неисполнение представления орган государственного (муниципального) финансового контроля не вправе. В указанных случаях контрольный орган может обратиться в органы прокуратуры с просьбой о принятии мер прокурорского реагирования в части обеспечения выполнения учреждением представления (предписания) либо к учредителю учреждения.

Также отметим, что в названных случаях контрольный орган вправе обратиться в органы прокуратуры с просьбой о принятии мер прокурорского реагирования в части обеспечения выполнения учреждением представления (предписания) либо к учредителю учреждения. Причем учредитель вправе привлечь руководителя учреждения к дисциплинарной ответственности за неисполнение предписаний и представлений контрольного органа.

Обжалование

По общему правилу обжаловать полученные представления предписания можно во внесудебном и в судебном порядке. Внесудебный порядок обжалования устанавливается нормативными актами, регламентирующими порядок осуществления контрольными органами своей деятельности. Что же касается судебного порядка, напомним, что в силу ч. 1 ст. 198 АПК РФ учреждения вправе обратиться в арбитражный суд с заявлением о признании незаконными решений или действий (бездействия) государственных органов, если полагают, что решение или действие (бездействие) не соответствует закону или иному нормативному правовому акту и нарушает их права и законные интересы в сфере предпринимательской и другой экономической деятельности, создает дополнительные препятствия для осуществления предпринимательской и иной экономической деятельности.

Заявления о признании ненормативных правовых актов недействительными, решений и действий (бездействия) незаконными рассматриваются в арбитражном суде, если их рассмотрение согласно федеральному закону не отнесено к компетенции других судов. Указанное заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда учреждению стало известно о нарушении его прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Напомним, что арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическими лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке, а в случаях, предусмотренных АПК РФ и другими федеральными законами, – с участием Российской Федерации, субъектов РФ, муниципальных образований, государственных органов, органов местного самоуправления, иных органов, должностных лиц, образований, не имеющих статуса юридического лица, и граждан, не имеющих статуса индивидуального предпринимателя.

Ненормативный акт государственного органа или органа местного самоуправления (а в случаях, предусмотренных законом, также нормативный акт, не соответствующий закону или иным правовым актам и нарушающий гражданские права и охраняемые законом интересы государственных (муниципальных) учреждений), может быть признан судом недействительным (ст. 13 ГК РФ).

Напомним, что под нормативным актом понимается официальный документ, выпущенный уполномоченными органами власти в виде закона, положения, правил, постановления.

И предписания, и представления органов государственного (муниципального) финансового контроля по своему содержанию отвечают признакам ненормативного правового акта, порождают для проверяемых учреждений правовые последствия, обязывают их к действенным и ощутимым мерам, направленным на восстановление правопорядка в бюджетной сфере, создают очевидные препятствия для осуществления экономической деятельности, затрагивают сферу их имущественных прав и законных интересов, в связи с чем могут быть оспорены в арбитражном суде.

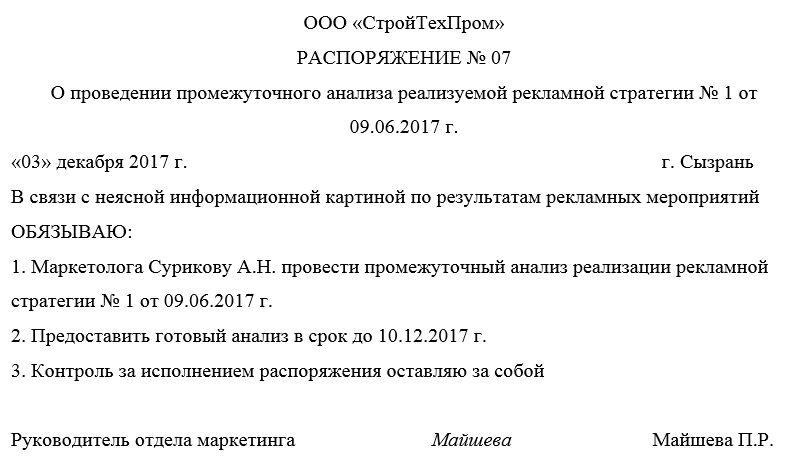

Распоряжение – документ, который относится к локальной управленческой документации предприятия и действует строго внутри него.

Распоряжения имеют широкое распространение как в организациях коммерческого сектора, так и в государственных и бюджетных учреждениях.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Устная или письменная форма распоряжения?

Некоторые руководители предпочитают отдавать распоряжения подчиненным в устном виде: с их точки зрения это экономит время и избавляет от дополнительной бумажной работы. Однако такой вариант — не самое лучшее решение.

Например, бывают случаи, когда сотрудник выполняет распоряжение начальства ненадлежащим образом или совсем его игнорирует. Привлечь в такой ситуации его к дисциплинарному взысканию за неисполнение устного распоряжения будет невозможно.

Если же оформить документ в письменной форме, таких сложностей (да и многих других) удастся избежать.

Именно поэтому эксперты настоятельно рекомендуют все ключевые рабочие моменты в плане распорядительной деятельности оформлять в письменном виде: приказами или распоряжениями.

Чем отличается распоряжение от приказа

Распоряжения и приказы в некоторой части схожи между собой: они имеет примерно одинаковую структуру, назначение и т.п. Однако есть между ними и различия:

- Область влияния. Основное отличие приказа от распоряжения в том, что приказ регулирует правовые отношения и основную деятельность компании, а распоряжение – оперативные вопросы.

- Срок действия. В большинстве случаев распоряжение касается каких-то локальных моментов, небольшого количества работников и действует строго ограниченный и достаточно короткий период: до его выполнения. Приказы имеют более длительный срок действия, в них чаще всего вносятся конкретные изменения, тогда как распоряжения обычно просто переиздаются.

Кто имеет право писать распоряжение

Приказ может исходить только от лица директора предприятия (или его представителя, действующего на основании доверенности), а распоряжение могут писать руководители структурных подразделений и филиалов, начальники отделов и т.д., то есть все те лица, в должностной инструкции которых указана данная функция в виде права.

Важно, чтобы сотрудник, издающий распоряжения имел представление о том, как правильно составлять и оформлять документ, знал основы трудового и гражданского законодательства, а также внутренние нормативно-правовые акты организации – именно на эти документы следует ссылаться при составлении документа.

Надо ли согласовывать распоряжение с директором фирмы

Распоряжения, исходящие от имени руководителя структурного подразделения или отдела, обычно являются следствием проводимой в компании стратегической политики директора и администрации фирмы – своеволие при составлении такого рода бумаг для начальников среднего звена недопустимо.

Поэтому в большинстве случаев согласовывать распоряжение с директором нет необходимости.

Надо ли давать обоснование в распоряжении

На что обратить внимание при составлении распоряжения

На сегодня нет единого унифицированного образца распоряжения, так что предприятия и организации имеют полное право писать его в произвольном виде или по типовому образцу, действующему на предприятии.

При этом при составлении документа важно придерживаться некоторых норм делопроизводства, касающихся распорядительной документации. В частности:

- Распоряжению обязательно следует

- присвоить номер,

- поставить дату его создания,

- написать наименование организации.

- Далее в документе нужно указать

- обоснование или основание для его формирования,

- обозначить работника или группу работников, в отношении которых издается распоряжении (с указанием их должностей, имен и отчеств),

- задачи, которые перед ними стоят,

- сроки их решения.

- Также необходимо назначить ответственное за выполнение распоряжения лицо (автор документа может оставить это право за собой).

Если к бланку прикладываются какие-то дополнительные бумаги, их наличие следует отметить в тексте отдельным пунктом.

Основные нюансы в оформлении распоряжения

Как к содержанию распоряжения, так и к его оформлению, закон не предъявляет ровно никаких требований, поэтому писать его можно на обыкновенном листе А4 формата или на фирменном бланке предприятия. Текст можно набирать на компьютере или писать от руки (шариковой ручкой любого темного цвета, но не карандашом).

Только один момент нужно соблюдать неукоснительно: документ должен быть подписан руководителем организации или лицом, уполномоченным на визирование таких бумаг.

При этом проштамповывать его строгой необходимости нет: это следует делать только тогда, когда норма по использованию штемпельных изделий закреплена в локально-правовых актах предприятия.

Распоряжение руководства, оформленное в письменном виде нужно обязательно регистрировать в журнале учета внутренних документов.

Как, сколько времени и где хранить распоряжение

Распоряжение на период его действия нужно подшить в папку с прочей распорядительной документацией фирмы. После того, как срок актуальности пройдет, бланк можно убрать в архив организации, где он должен находиться период, прописанный для такого рода бумаг законодательством или нормативными актами фирмы.

С 01.07.2021 вступили в действие новые правила подготовки и проведения контрольно-надзорных мероприятий — этим словосочетанием обозначаются не только проверки, но и профилактические процедуры, проводимые контролерами. Кого станут чаще проверять, а кого вообще не включат в план проверок? Откуда бизнесу узнать о предстоящих проверках и сколько по новым правилам они продлятся? Как теперь следует обжаловать итоги проверок? Как проверят малый бизнес и что нового в налоговых проверках с 01.07.2021? Ответы — в нашем материале.

Кого станут проверять чаще

В законе прописано, что при планировании проверок контролеры должны применять риск-ориентированный подход: чем выше риски в отношении объекта контроля, тем чаще проверки.

Риск причинения вреда (ущерба) — это вероятность наступления событий, следствием которых может стать причинение вреда (ущерба) различного масштаба и тяжести охраняемым законом ценностям.

Риски подразделяются на шесть категорий:

| Степень риска | Частота проведения контрольных мероприятий |

| Чрезвычайно высокий | Не менее одного, но не более двух мероприятий в год |

| Высокий/значительный | Не менее одного мероприятия в четыре года и не более двух мероприятий в два года |

| Средний/умеренный | Не менее одного мероприятия в шесть лет и не более одного мероприятия в три года |

| Низкий | Мероприятия не проводятся |

Получается, что проверяющие будут приходить с проверками чаще к тем бизнесменам, в результате деятельности которых возникают негативные последствия для интересов общества. При минимальной вероятности наступления таких последствий проверки назначаться и проводиться не будут.

Перечень индикаторов риска нарушения обязательных требований по видам контроля и порядок их выявления утверждаются госорганами власти на каждом уровне: федеральном, региональном и муниципальном. К примеру, индикаторы риска при осуществлении пожарного надзора перечислены в Приказе МЧС от 07.06.2021 № 364.

С какой проверкой могут прийти контролеры

По новым правилам проверяющие вправе прийти к бизнесмену с проверками, список которых закреплен в специальном нормативном акте — в положении или законе о конкретном виде контроля.

Проверки могут быть двух видов: проходящие при непосредственном взаимодействии контролируемого лица и контролера, и проводимые без такого взаимодействия.

К примеру, Роспотребнадзор при проверках в сфере защиты прав потребителей вправе применять все указанные способы (п. 22 Положения о федеральном государственном контроле (надзоре) в области защиты прав потребителей, утв. Постановлением Правительства от 25.06.2021 № 1005). А трудовые инспекторы могут применять только такие способы, как инспекционный визит, рейдовый осмотр, документарная и выездная проверки (п. 35 Положения о федеральном государственном контроле (надзоре) за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, утв. Постановлением Правительства от 21.07.2021 № 1230).

- наблюдение за соблюдением обязательных требований;

- выездное обследование.

С 01.07.2021 у проверяющих органов появились не только новые способы контроля, но и новые задачи (об этом далее).

Как узнать о проверке

Узнать о предстоящей проверке можно в едином электронном реестре КНМ (контрольно-надзорных мероприятий), который ведет генеральная прокуратура. Новый реестр концентрирует все сведения о проверках: каким ведомством и в какие сроки проводились, какие решения по итогам приняты, как их исполнили, кого и как наказали.

Подробнее о реестре рассказываем здесь.

Кроме того, контролеры обязаны уведомить бизнесмена о проверке или ином контрольном (надзорном) мероприятии (за исключением таких мероприятий, как контрольная закупка, мониторинговая закупка, выборочный контроль и инспекционный визит).

В некоторых случаях информация о проверке попадает в реестр непосредственно после проведения контрольного мероприятия. Например, при выездном обследовании, переросшем в контрольную закупку.

Сроки проверок

По остальным контрольным (надзорным) мероприятиям сроки определяются исходя из периода времени, который обычно нужен для проведения экспертиз, изъятия проб или проведения закупки.

Профилактика нарушений — основной приоритет

Специальные режимы контроля

Если бизнесмен заключил с контролерами соглашение о мониторинге и организовал процесс получения проверяющими необходимых данных, он освобождается от плановых контрольных (надзорных) мероприятий в отношении соблюдения обязательных требований, являющихся предметом такого мониторинга.

При таком контрольном спецрежиме бизнесмены обязаны предоставлять инспекторам беспрепятственный доступ к объектам постоянного контроля, документам и информационным ресурсам, технологическим средствам, используемым на таких объектах.

На проверку — только с QR-кодом

Такой код формируется единым реестром КНП, обеспечивающим переход на страницу в сети Интернет, содержащую запись единого реестра о проверке или профилактическом мероприятии, в рамках которого составлен документ (п. 21 Постановления Правительства от 16.04.2021 № 604).

Если проверяющие не предъявили бизнесмену решение о проведении проверки с QR-кодом или коммерсант не нашел конкретную проверку в едином реестре КНМ (если по закону она должна там быть), он вправе вообще не пускать контролеров на свою территорию. Если же проверяющие все же провели несанкционированное контрольное мероприятие, такая проверка не будет признаваться законной и ее итоги будет легко оспорить.

Сведения о каждой проверке в реестре КНМ отражается под отдельным уникальным номером, по которому коммерсант может сразу ознакомиться с предметом проверки и иными сведениями, размещенными в паспорте проверки.

Электронный паспорт проверки

В реестре проверок на каждое контрольно-надзорное мероприятие, будь то проверка или профилактическая процедура, оформляется отдельный электронный паспорт (паспорт КНМ).

В паспорте КНМ отражается набор сведений о проверке:

Это открытые данные, с которыми может ознакомиться любой желающий, задав в поисковой строке, к примеру, название организации или ее ИНН:

Сведения о решении по итогам проверки и принятых мерах доступны только тому, кого проверяли. Получить их можно воспользовавшись учетной записью на портале Госуслуг или личным кабинетом в ведомственной информационной системе.

Произвол проверяющих свели к минимуму

Самовольничать во время проверок инспекторам теперь тоже затруднительно. Предмет контрольно-надзорного мероприятия отражается в паспорте КНМ, поэтому коммерсанту он известен заранее. К примеру, в паспорте проверки трудовой инспекцией в качестве предмета проверки указываются статьи ТК РФ, соблюдение норм и положений которых будут проверяться:

Обжалование результатов проверок

По новым правилам при обжаловании результатов проверок необходимо соблюдать досудебный порядок обжалования. Он действует для 59 видов контроля, перечисленных в Постановлении Правительства от 28.04.2021 № 663.

Жалобу должны рассмотреть в срок не более 20 рабочих дней с даты ее регистрации. Этот срок может продлеваться, но не более чем на 20 рабочих дней.

Текст жалобы в рамках досудебного обжалования, ее статус и результат рассмотрения включат в реестр КНМ. При судебном обжаловании в реестре появится информация о результатах, если решения контролеров будут изменены или отменены (Постановление Правительства от 16.04.2021 № 604).

Проверки малого бизнеса

В 2021 году действует мораторий на проверки малого бизнеса, который продлили до конца 2022 года (Постановление Правительства от 08.09.2021 № 1520). Плановые проверки этой категории бизнесменов вообще не будут включаться в план контрольно-надзорных мероприятий на будущий год.

Но не все бизнесмены из реестра малого и среднего бизнеса освобождаются от контрольно-надзорных мероприятий. Контролерам по-прежнему позволено планово посещать бизнесменов в четырех случаях:

- в отношении проверок лиц деятельность (объекты) которых отнесены к категориям высокого риска (классам опасности), а также, в отношении которых установлен режим постоянного госконтроля (надзора);

- если менее 3 лет назад в отношении субъекта МСП была завершена проверка, по результатам которой вынесено вступившее в силу постановление об административном наказании за совершение грубого нарушения, в том числе о дисквалификации или приостановке деятельности, приостановлении действия или аннулирования лицензии;

- если проверка проводится с целью соблюдения лицензиатами лицензионных требований;

- при проведении плановых проверок внешнего контроля качества работы аудиторских организаций и в рамках федерального госконтроля в области использования атомной энергии.

Налоговые проверки по новым правилам

С 01.07.2021 по обновленным правилам налоговики проводят камеральные и выездные проверки в период налогового мониторинга.Теперь камеральная проверка проводится в единственном случае — если первичная или уточненная декларация представлена менее чем за три месяца до досрочного прекращения налогового мониторинга (п. 3 ст. 1 Федерального закона от 29.12.2020 № 470-ФЗ).

А выездную проверку назначат в следующих ситуациях:

- при досрочном прекращении налогового мониторинга;

- при невыполнении налогоплательщиком мотивированного мнения ИФНС;

- в рамках контроля над ИФНС, проводившей мониторинг;

- если представлена уточненная декларация за период проведения налогового мониторинга, в которой уменьшена сумма налога к уплате, увеличена сумма убытка или сумма НДС и акциза к уменьшению (п. 4 ст. 1 Закона № 470-ФЗ).

У инспекторов появилось больше полномочий. С 01.07.2021 они вправе (п. 6 и п.7 ст. 1 Закона № 470-ФЗ):

- проводить смотр в рамках налогового мониторинга декларации по НДС с суммой к возмещению, если выявят в ней несоответствия и противоречия;

- истребовать документы и информацию у контрагентов и иных лиц, которые располагают данными об организации, участвующей в налоговом мониторинге.

Напомним, что налоговый мониторинг — это форма налогового контроля, при которой компания добровольно предоставляет налоговикам онлайн доступ к данным своего бухгалтерского и налогового учета, а те в свою очередь вместо камеральных и выездных проверок контролируют расчет налогов в режиме реального времени и сообщает налогоплательщику об ошибках.

Положения БК РФ предусматривают право органов как внешнего, так и внутреннего государственного (муниципального) финансового контроля направлять в адрес проверяемых организаций и учреждений свои представления и предписания. Чаще всего указанные документы направляются в случае выявления нарушений в финансово-хозяйственной деятельности проверяемых учреждений. О том, какие требования могут включаться контрольными органами в представления и предписания и какова ответственность за невыполнение данных требований, расскажем в предложенном материале.

Общие положения

В силу ст. 270.2 БК РФ под представлением понимается документ органа внутреннего государственного (муниципального) финансового контроля, который должен содержать информацию о выявленных нарушениях бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушениях условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля, а также требования о принятии мер по устранению причин и условий данных нарушений или требования о возврате предоставленных средств бюджета, обязательные для рассмотрения в установленные в названном документе сроки или в течение 30 календарных дней со дня его получения, если срок не указан.

Таким образом, представление органа государственного (муниципального) финансового контроля предусматривает обязанность рассмотреть и уведомить в письменной форме орган государственного финансового контроля о принятых по результатам рассмотрения представления решениях и мерах.

Предписание – это документ органа внутреннего государственного (муниципального) финансового контроля, содержащий обязательные для исполнения в поименованный в предписании срок требования об устранении нарушений бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушений условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля и (или) требования о возмещении причиненного ущерба Российской Федерации, субъекту РФ, муниципальному образованию.

Отличием представления от предписания является то, что предписание выносится в случае выявления нарушений, требующих безотлагательных мер по их пресечению и предупреждению, и в случае воспрепятствования лицом проведению контрольных мероприятий, а также то, что неисполнение предписания в силу ч. 4 ст. 270.2 БК РФ считается основанием для обращения уполномоченного органа в суд с исковым заявлением о возмещении ущерба. То есть предписание, в отличие от представления, содержит обязательные для исполнения требования об устранении выявленных нарушений и (или) требования о возмещении причиненного ущерба.

Так, согласно ст. 26 Федерального закона № 41-ФЗ представление Счетной палаты РФ направляется при выявлении в ходе контрольных мероприятий нарушений в хозяйственной, финансовой, коммерческой и иной деятельности проверяемого учреждения, наносящих ущерб государству и требующих в связи с этим безотлагательного пресечения, при создании препятствий для проведения контрольных и экспертно-аналитических мероприятий, а также по результатам проведенных контрольных мероприятий.

В свою очередь, предписание направляется в случаях невыполнения представлений Счетной палаты РФ либо несоблюдения установленных в них сроков.

Исходя из ч. 1 ст. 16 Федерального закона № 6-ФЗ контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в органы государственной власти и государственные органы субъекта РФ, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам представления для их рассмотрения и принятия мер по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба субъекту РФ, муниципальному образованию или возмещению причиненного вреда, привлечению к ответственности должностных лиц, виновных в допущенных нарушениях, а также мер по пресечению, устранению и предупреждению нарушений.

При выявлении нарушений, требующих безотлагательных мер по их пресечению и предупреждению, а также в случае воспрепятствования проведению должностными лицами контрольно-счетных органов контрольных мероприятий контрольно-счетные органы направляют в органы государственной власти и государственные органы субъекта РФ, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам предписание.

Требования, включаемые в представления и предписания

Органы внутреннего государственного (муниципального) финансового контроля.

Направляемые в учреждение представления органов внутреннего государственного (муниципального) финансового контроля должны содержать:

требования о принятии мер по устранению причин и условий выявленных нарушений или требования о возврате предоставленных средств бюджета;

обязательные для рассмотрения в установленные в названном документе сроки или в течение 30 календарных дней со дня его получения, если срок не указан.

В свою очередь, предписания чаще всего содержат в себе требования:

в определенный срок устранить выявленные нарушения или возместить причиненный нарушениями ущерб;

проинформировать в определенный срок контрольный орган о результатах исполнения предписания.

Однако, по мнению Минфина, контрольный орган в рамках правоприменительной практики может самостоятельно квалифицировать наличие ущерба, причиненного РФ, например, вследствие нецелевого использования средств федерального бюджета или иного использования средств, предоставленных из федерального бюджета (бюджетов государственных внебюджетных фондов РФ), с нарушениями бюджетного законодательства РФ.

При этом следует иметь в виду: так как исходя из ст. 70 и 221 БК РФ в бюджетных сметах казенных учреждений соответствующее направление расходования средств федерального бюджета не может быть предусмотрено, возмещение средств, использованных казенными учреждениями с нарушениями бюджетного законодательства РФ, должно осуществляться или обеспечиваться лицом, допустившим указанное нарушение.

Отдельно коснемся требования о перечислении автономными и бюджетными учреждениями сумм выявленного ущерба в доход соответствующего бюджета.

Кроме того, исходя из ч. 18 ст. 30 Федерального закона № 83-ФЗ не использованные в текущем финансовом году остатки средств, предоставленных бюджетным учреждениям из соответствующего бюджета бюджетной системы РФ согласно абз. 2 п. 1 ст. 78.1 (субсидии на иные цели) и ст. 78.2 БК РФ (субсидии на осуществление капитальных вложений), подлежат перечислению бюджетными учреждениями в соответствующий бюджет. Указанные остатки средств могут использоваться бюджетными учреждениями в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего функции и полномочия учредителя бюджетного учреждения. Аналогичная норма в отношении автономных учреждений установлена п. 3.17 ст. 2 Закона об автономных учреждениях.

С учетом вышеизложенного требовать от бюджетных и автономных учреждений перечисления сумм ущерба в доход соответствующего бюджета при наличии решения учредителя об использовании остатков средств субсидий на те же цели не совсем корректно.

Счетная палата РФ.

Как мы уже отметили выше, предписания Счетной палаты РФ направляются в случаях невыполнения представлений и несоблюдения сроков их выполнения. В предписании Счетной палаты РФ должны быть указаны:

основания для его вынесения;

информация о выявленных недостатках и нарушениях законодательства РФ и иных нормативных правовых актов;

требования о принятии мер по их устранению, а также устранению причин и условий данных недостатков и нарушений;

сроки выполнения предписания и ответственность за его невыполнение.

В силу ч. 4 ст. 27 Федерального закона № 41-ФЗ при невыполнении или ненадлежащем выполнении предписаний Счетной палаты РФ Коллегия Счетной палаты РФ может по согласованию с Госдумой РФ принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля).

О принятых мерах по результатам выполнения предписания Счетная палата РФ уведомляется в письменной форме руководителем объекта аудита (контроля) или лицом, исполняющим его обязанности.

В соответствии с ч. 3 ст. 26 Федерального закона № 41-ФЗ и п. 6.4.1 Общих правил проведения контрольного мероприятия (СГА 101), утвержденных Коллегией Счетной палаты РФ от 02.04.2010 № 15К (717), представление Счетной палаты РФ по результатам контрольного мероприятия должно содержать следующую информацию:

исходные данные о контрольном мероприятии (основание для его проведения, наименование контрольного мероприятия, а также объектов контрольного мероприятия и проверенный период при их отсутствии в наименовании контрольного мероприятия);

выявленные факты нарушений и недостатков с указанием конкретных статей законов и (или) пунктов иных нормативных правовых актов, требования которых нарушены;

требования о принятии мер по устранению выявленных нарушений законодательных и иных нормативных правовых актов РФ, а также устранению причин и условий таких нарушений,

требования о привлечении к ответственности лиц, виновных в выявленных нарушениях, рекомендации по устранению выявленных недостатков;

сроки представления ответа по результатам выполнения представления.

При выявлении нарушений, наносящих государству ущерб, представление Счетной палаты РФ по результатам контрольного мероприятия должно содержать информацию о выявленных недостатках и нарушениях законодательства РФ и иных нормативных правовых актов и требование о принятии мер по их устранению, а также устранению причин и условий данных нарушений. Если в представлении Счетной палаты РФ не указан срок его выполнения, то оно должно быть выполнено в течение 30 дней со дня его внесения в объект контрольного мероприятия. Срок выполнения представления может быть продлен по решению Коллегии Счетной палаты РФ, но не более одного раза.

Контрольно-счетные органы.

Исходя из положений ст. 16 Федерального закона № 6-ФЗ представление контрольно-счетного органа должно содержать требование:

рассмотреть и принять меры по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба субъекту РФ, муниципальному образованию или возмещению причиненного вреда;

привлечь к ответственности должностных лиц, виновных в допущенных нарушениях;

принять меры по пресечению, устранению и предупреждению нарушений.

В свою очередь, предписание должно содержать:

исходные данные о контрольном мероприятии (основание для его проведения, наименование контрольного мероприятия, наименование объекта контрольного мероприятия и проверяемый период при их отсутствии в наименовании контрольного мероприятия, а также сроки проведения контрольного мероприятия);

конкретные факты создания на объекте контрольного мероприятия препятствий инспекторам в проведении контрольного мероприятия;

требование незамедлительного устранения указанных препятствий в проведении контрольного мероприятия и принятия мер в отношении должностных лиц объекта контрольного мероприятия, препятствующих работе должностных лиц контрольного органа;

Ответственность за неисполнение представлений и предписаний

В силу положений ч. 4 ст. 270.2 БК РФ неисполнение предписаний органа государственного (муниципального) финансового контроля о возмещении причиненного нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, Российской Федерации, субъекту РФ, муниципальному образованию ущерба является основанием для обращения уполномоченного соответственно нормативным правовым актом Правительства РФ, нормативным правовым актом высшего исполнительного органа государственной власти субъекта РФ, муниципальным правовым актом местной администрации государственного (муниципального) органа в суд с исковыми заявлениями о возмещении ущерба, причиненного Российской Федерации, субъекту РФ, муниципальному образованию нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Согласно ч. 20 ст. 19.5 КоАП РФ невыполнение в установленный срок законного предписания органа государственного финансового контроля влечет наложение на должностных лиц административного штрафа в размере от 20 000 до 50 000 руб. или дисквалификацию на срок от одного года до двух лет. Повторное неисполнение в установленный срок законного предписания органа государственного финансового контроля приводит к дисквалификации на два года (ч. 21 ст. 19.5 КоАП РФ).

При этом положения ч. 1 ст. 19.5 КоАП РФ не распространяются на нарушения, выразившиеся в невыполнении постановлений, представлений, решений органов государственного (муниципального) финансового контроля (их должностных лиц) (Письмо Минфина РФ от 04.08.2015 № 02-10-09/45065).

В соответствии с ч. 3 ст. 4.5 КоАП РФ за административные правонарушения, влекущие применение административного наказания в виде дисквалификации, лицо может быть привлечено к административной ответственности не позднее одного года со дня совершения административного правонарушения, а при длящемся административном правонарушении – одного года со дня его обнаружения.

Как мы уже отметили, ч. 20 ст. 19.5 КоАП РФ предусмотрено наказание в виде наложения на должностных лиц административного штрафа в размере от 20 000 до 50 000 руб. или дисквалификации на срок от одного года до двух лет.

Таким образом, исходя из ч. 3 ст. 4.5 КоАП РФ срок давности привлечения к административной ответственности за совершение административного правонарушения, предусмотренного ч. 20 ст. 19.5 КоАП РФ, составляет один год со дня совершения административного правонарушения (Постановление ВС РФ от 11.04.2017 № 65-АД17-1).

устранить в определенный предписанием срок выявленные нарушения и (или) возместить причиненный указанными нарушениями ущерб;

проинформировать в определенный срок контрольный орган о результатах исполнения предписания.

С учетом вышеизложенного учреждение может быть привлечено к административной ответственности по ч. 20 ст. 19.5 КоАП РФ как за неуведомление контрольного органа о результатах исполнения предписания, так и за неустранение выявленных нарушений (невозмещение выявленного ущерба).

Административная ответственность за неисполнение представлений органов государственного финансового контроля КоАП РФ не установлена. Значит, и привлечь учреждение к административной ответственности за неисполнение представления орган государственного (муниципального) финансового контроля не вправе. В указанных случаях контрольный орган может обратиться в органы прокуратуры с просьбой о принятии мер прокурорского реагирования в части обеспечения выполнения учреждением представления (предписания) либо к учредителю учреждения.

Также отметим, что в названных случаях контрольный орган вправе обратиться в органы прокуратуры с просьбой о принятии мер прокурорского реагирования в части обеспечения выполнения учреждением представления (предписания) либо к учредителю учреждения. Причем учредитель вправе привлечь руководителя учреждения к дисциплинарной ответственности за неисполнение предписаний и представлений контрольного органа.

Обжалование

По общему правилу обжаловать полученные представления предписания можно во внесудебном и в судебном порядке. Внесудебный порядок обжалования устанавливается нормативными актами, регламентирующими порядок осуществления контрольными органами своей деятельности. Что же касается судебного порядка, напомним, что в силу ч. 1 ст. 198 АПК РФ учреждения вправе обратиться в арбитражный суд с заявлением о признании незаконными решений или действий (бездействия) государственных органов, если полагают, что решение или действие (бездействие) не соответствует закону или иному нормативному правовому акту и нарушает их права и законные интересы в сфере предпринимательской и другой экономической деятельности, создает дополнительные препятствия для осуществления предпринимательской и иной экономической деятельности.

Заявления о признании ненормативных правовых актов недействительными, решений и действий (бездействия) незаконными рассматриваются в арбитражном суде, если их рассмотрение согласно федеральному закону не отнесено к компетенции других судов. Указанное заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда учреждению стало известно о нарушении его прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Напомним, что арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическими лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке, а в случаях, предусмотренных АПК РФ и другими федеральными законами, – с участием Российской Федерации, субъектов РФ, муниципальных образований, государственных органов, органов местного самоуправления, иных органов, должностных лиц, образований, не имеющих статуса юридического лица, и граждан, не имеющих статуса индивидуального предпринимателя.

Ненормативный акт государственного органа или органа местного самоуправления (а в случаях, предусмотренных законом, также нормативный акт, не соответствующий закону или иным правовым актам и нарушающий гражданские права и охраняемые законом интересы государственных (муниципальных) учреждений), может быть признан судом недействительным (ст. 13 ГК РФ).

Напомним, что под нормативным актом понимается официальный документ, выпущенный уполномоченными органами власти в виде закона, положения, правил, постановления.

И предписания, и представления органов государственного (муниципального) финансового контроля по своему содержанию отвечают признакам ненормативного правового акта, порождают для проверяемых учреждений правовые последствия, обязывают их к действенным и ощутимым мерам, направленным на восстановление правопорядка в бюджетной сфере, создают очевидные препятствия для осуществления экономической деятельности, затрагивают сферу их имущественных прав и законных интересов, в связи с чем могут быть оспорены в арбитражном суде.

Читайте также: