Приказ о постановке на учет основных средств образец 2021

Обновлено: 08.05.2024

В состав основных средств принимается имущество, имеющее материально-вещественную форму, если в отношении него одновременно соблюдаются следующие условия признания:

— оно предназначено для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование);

— организация предполагает получать экономические выгоды от его использования;

— имущество предназначено для использования в течение периода продолжительностью более 12 месяцев с даты приобретения;

— организация не предполагает его отчуждать в течение 12 месяцев с даты приобретения;

— первоначальная стоимость имущества может быть достоверно определена (ч. 1 п. 4 Инструкции по бухгалтерскому учету основных средств).

При этом такие активы, как инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления (далее — инвентарь), могут учитываться как в составе запасов, так и в составе основных средств (абз. 3 п. 3, абз. 7 п. 4 Инструкции по бухгалтерскому учету запасов). Перечень инвентаря в законодательстве не определен, в связи с чем организация может его разработать и закрепить в учетной политике.

При разработке этого перечня организация может воспользоваться постановлением об установлении нормативных сроков службы основных средств, в котором приведен перечень имущества, относящегося к инвентарю и принадлежностям.

При составлении перечня инвентаря необходимо исходить из уместности включения в него разного рода имущества и экономической целесообразности.

Формируем первоначальную стоимость основного средства

Основные средства учитываются в бухгалтерском учете по первоначальной стоимости (абз. 2 п. 2 Инструкции по бухгалтерскому учету основных средств).

Первоначальная стоимость приобретенных основных средств формируется из фактических затрат на их приобретение, к которым относятся:

— стоимость приобретенного основного средства;

— таможенные сборы и платежи;

— проценты по кредитам и займам;

— затраты по страхованию при доставке;

— затраты по приведению основных средств в состояние, пригодное для использования (например, затраты по монтажу оборудования в случае, если оборудование требует монтажа);

— иные затраты, которые связаны с приобретением (ч. 1 п. 10 Инструкции по бухгалтерскому учету основных средств).

Перечень иных затрат, связанных с приобретением основных средств и включаемых в первоначальную стоимость основных средств, законодательством не определен. В связи с этим организация самостоятельно может определить такие затраты. Исключение составляют затраты, которые согласно законодательству не подлежат включению в первоначальную стоимость основных средств.

В случае если организация при принятии к бухгалтерскому учету основных средств имеет обязательства по выполнению работ по демонтажу и ликвидации данных основных средств, восстановлению природных ресурсов на занимаемых ими земельных участках, то в первоначальную стоимость таких основных средств включается сумма созданного резерва по выводу основных средств из эксплуатации и аналогичным обязательствам (ч. 2 п. 10, п. 23 — 25 Инструкции по бухгалтерскому учету основных средств).

Первоначальная стоимость созданных в организации основных средств определяется в сумме фактических прямых и распределяемых переменных косвенных затрат на их создание, за исключением случаев, установленных законодательством (ч. 3 п. 10 Инструкции по бухгалтерскому учету основных средств).

Принимаем основное средство к учету

а) при приобретении основного средства:

— если оно не требует монтажа — на дату его приобретения. Если основное средство подлежит обязательной государственной регистрации, сертификации и т.п., то оно учитывается в составе основных средств после проведения соответствующих процедур по регистрации, сертификации и т.п. (ч. 1, 4 п. 4 Инструкции по бухгалтерскому учету основных средств);

— если требует монтажа — после проведения монтажных работ (ч. 6, 8 п. 12, ч. 9 п. 13 Инструкции о применении плана счетов);

б) при строительстве основного средства — после приемки в установленном порядке объекта в эксплуатацию и утверждения акта приемки объекта в эксплуатацию. Отметим, что объекты (части объекта), законченные строительством и принятые в эксплуатацию, подлежащие в соответствии с законодательством обязательной государственной регистрации, принимаются к учету в качестве основных средств после государственной регистрации права собственности на них (п. 40, 55 Инструкции N 10);

в) при создании основного средства — после окончания работ по его созданию.

Постановка на учет основных средств производится на основании акта о приеме-передаче основных средств (п. 9 Инструкции по бухгалтерскому учету основных средств).

При приобретении (создании) объектов основных средств в бухучете составляются следующие проводки (ч. 4, 5 п. 11 Инструкции по бухгалтерскому учету основных средств).

Единицей бухгалтерского учета основных средств является инвентарный объект, которым может быть:

(или) объект со всеми приспособлениями и принадлежностями;

(или) отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

(или) обособленный комплекс конструктивно сочлененных предметов (далее — комплекс), представляющих собой единое целое и предназначенный для выполнения определенной работы. При этом комплексом является один или несколько предметов, которые имеют общие приспособления и принадлежности, общее управление, смонтированы на одном фундаменте и каждый предмет может выполнять свои функции только в составе комплекса.

Однако если основное средство состоит из частей, которые имеют различные сроки полезного использования, то каждая такая часть принимается к бухгалтерскому учету как отдельный инвентарный объект основных средств (п. 6 Инструкции по бухгалтерскому учету основных средств).

Определяем нормативный срок службы и срок полезного использования основного средства

Объекты основных средств, числящиеся в бухгалтерском учете организации, являются объектами начисления амортизации (за исключением числящихся на забалансовых счетах, а также отдельных объектов основных средств) (п. 11 Инструкции о порядке начисления амортизации).

Для того чтобы по объектам основных средств начислить амортизацию, необходимо определить их нормативный срок службы (НСС)и (или) срок полезного использования (СПИ) ( п. 17, 19 Инструкции о порядке начисления амортизации).

НСС ОС по общему правилу определяется при их приобретении с даты принятия ОС к бухгалтерскому учету в соответствии с приложением к постановлению N 161 в зависимости от видов ОС в соответствии с их классификацией (ч. 1 п. 17, ч. 1 п. 18 Инструкции N 37/18/6).

СПИ — это ожидаемый или расчетный период эксплуатации ОС в процессе предпринимательской деятельности, который устанавливается комиссией (п. 19 Инструкции N 37/18/6). При этом СПИ устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых ОС с учетом коэффициентов, установленных приложением 3 к Инструкции N 37/18/6 ( ч. 1 п. 21 Инструкции N 37/18/6).

Начисляем и отражаем в учете амортизацию

Начисление амортизации производится:

— по объектам основных средств, используемым в предпринимательской деятельности, — исходя из выбранного СПИ линейным, нелинейным и производительным способами;

— по объектам, не используемым в предпринимательской деятельности, — исходя из НСС линейным способом (п. 37 Инструкции о порядке начисления амортизации).

Применяем инвестиционный вычет

Инвестиционный вычет по объектам основных средств применяется в налоговом учете и позволяет единовременно включить в затраты, учитываемые при налогообложении прибыли, часть первоначальной стоимости основных средств, используемых в предпринимательской деятельности.

К ним относятся:

— здания, за исключением жилых домов (их частей) (кроме арендного жилья, общежитий, встроенно-пристроенных нежилых помещений в жилых домах), зданий культурно-развлекательных (ночных) клубов, зданий, используемых для осуществления деятельности в сфере игорного бизнеса, зданий гостиниц и других зданий для краткосрочного проживания (кроме относящихся к объектам придорожного сервиса), зданий мобильных (в том числе зданий сборно-разборных и передвижных);

— устройства передаточные;

— сооружения, за исключением сооружений мест отдыха и зоопарков, сооружений для стоянки или парковки автомобилей;

— машины и оборудование, транспортные средства, за исключением предназначенных и (или) используемых для осуществления деятельности в сфере игорного бизнеса.

Причем к зданиям, устройствам передаточным, сооружениям, машинам и оборудованию, транспортным средствам относятся основные средства (их части), определенные в качестве таковых по законодательству, регулирующему нормативные сроки службы основных средств (ч. 2, ч. 5 подп. 2.2 ст. 170 НК).

Обратите внимание!

Налоговым кодексом определен перечень объектов, по которым инвестиционный вычет не применяется.

Размер инвестиционного вычета определяется организацией самостоятельно в пределах размеров, установленных законодательством (абз. 2, 3 ч. 2 подп. 2.2 ст. 170 НК).

Наименования объектов основных средств

Максимальный размер инвестиционного вычета

Инвестиционный вычет рассчитывается следующим образом.

Сумма инвестиционного вычета включается в затраты, учитываемые при налогообложении прибыли, в течение двух лет, начиная с отчетного периода, на который приходится месяц начала начисления амортизации в соответствии с законодательством (абз. 2 ч. 3 подп. 2.2 ст. 170 НК).

Определение основного средства для отражения его в бухгалтерском учете содержится в ПБУ 6/01.

Чтобы принять на бухгалтерский учет основное средство, нужно выполнить одновременно несколько условий:

- Объект должен быть предназначен для использования в производстве продукции, для выполнения работ или оказания услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

- Объект должен быть предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

- Организация не предполагает последующую перепродажу данного объекта.

- Объект способен приносить организации экономические выгоды (доход) в будущем.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В налоговом учете к основным средствам можно отнести лишь амортизируемое имущество, то есть активы стоимостью более 100 000 рублей.

Бухгалтерский и налоговый учет основных средств

Как распознать основное средство, в чем принципиальные различия налогового и бухгалтерского учета, — расскажем ниже.

Бухгалтерский учет ОС

Порядок учета основных средств регламентирует ПБУ 6/01. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Отнести имущество к основному средству правомерно при одновременном выполнении трех условий:

- Объект будет использован в деятельности компании и не предназначен для перепродажи.

- Планируемый период использования более года.

- Имущество способно принести реальные доходы компании (например, станок, принятый на учет в качестве ОС, будет приносить выгоду, если на нем изготавливать детали и продавать их).

Правила учета позволяют сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Если компания приняла на учет основное средство, его стоимость следует равномерно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц. Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.).

Бухгалтеры могут списывать стоимость основного средства тремя способами (п. 19 ПБУ 6/01):

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования.

Какой бы способ не был выбран, специалист по учету основных средств обязан руководствоваться правилами, закрепленными в учетной политике.

Дебет 08 Кредит 60 — приобретено основное средство, отнесены затраты на доставку и т. п.

Дебет 19 Кредит 60 — выделен НДС с покупки.

Дебет 01 Кредит 08 — ОС введено в эксплуатацию.

Налоговый учет ОС

Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ).

Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Налоговый срок амортизации напрямую зависит от срока полезного использования. Определив срок (можно посмотреть в паспорте ОС или определить с помощью комиссии из работников), следует найти амортизационную группу, к которой относится основное средство. Найдите нужную группу с помощью интерактивного справочника ОКОФ.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

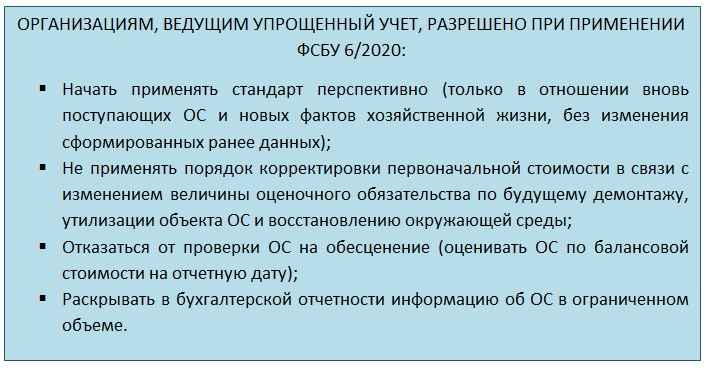

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Читайте также: