Почему люди не читают договоры

Обновлено: 14.05.2024

Я тоже не успела прочитать, теперь в мой кредит включена ещё и страховка. Изменить ничего нельзя. Что написано пером - не вычеркнешь топором.

Часто ситуация с документами умышленно выстроена так, что прочитать толком нет возможности.

Из личного опыта. Нужно мне было одну штуку в банке. А там менеджеры за столиками прямо в зале сидят и в этом же зале очередь. И получается, что сначала очередь отсиди (если неудачное время - то может быть и час, и больше), потом объясни менеджеру, что тебе надо, потом он говорит что да, можно сделать, нужно только вот эту бумажку подписать. А бумажка - несколько страниц мелким шрифтом юридическим языком. Чтобы просто прочесть это - нужно уже минут 15-20, чтобы вникнуть - лично мне вообще гугль нужен, выяснять незнакомые понятия, а также насколько им место в этом документе. И минимум час. Да меня очередь за это время линчует!

К тому же, ну допустим мне что-то в договоре не понравилось и я его не подписываю. Что тогда? Получается, зря в очереди столько просидела? И нужной штуки (реально нужной. иначе не связывалась бы) - не будет? Альтернативы-то нет (по крайней мере из описанной ситуации я её не вижу).

И получается, что нужно подписать и не выёживаться.

Или вот ещё медицинские документы. Ты болен, растерян, у тебя что-то болит очень, ты ночь не спал, тебя по скорой притащили в больницу - и суют бумажку что "врач мне объяснил всё что надо и я согласен". Именно вот так, общими словами. А врач тебе не то что ничего не объяснил, ты врача ещё и в глаза не видел, и тебе говорят, что пока бумажку не подпишешь - врач и не подойдёт. В таком состоянии ты хоть с чёртом договор подпишешь, лишь бы вот это всё уже прекратилось!

"Наши люди" это не совсем все наши люди. Среди наших людей уже почти не осталось тех, кого хотя бы раз не обманули при подписывании документов.

С гордостью могу сказать, что меня ни разу не "развели" на подписи документов с "мелким шрифтом" - ну, наверное, сказалось мое образование - я сердцем гуманитарий, а мозгами - математик и физик - и по образованию я физик, но мне пришлось работать в торговле - там нужна точность и внимательность.

Я всегда и все читаю до мелочей - просто я знаю,что я дура и меня очень просто обмануть - вот поэтому я и читаю все до самой последней запятой.

Вот и вам советую делать тоже самое.

И, еще, помните - нет такого обманутого, которого нельзя было бы обмануть еще раз.

Так что уж решите для себя раз и навсегда - вы лошица, которую разведут на мякине в любой момент и кто угодно, либо вы стервоза, которой палец в рот не клади - выбирайте сами.

Потому, что тексты договоров написаны сухим юридическим языком и для того, чтобы разобраться в сути написанного необходимо хорошенько вдуматься в прочитанное, если что-то непонятно начать задавать вопросы, ответы на которые могут быть чересчур простыми и как бы такие вопросы и стыдно задавать. Людям неохота выглядеть в чьих-либо глазах глупыми (а зря, в вопросе подписания договоров не стоит стесняться показаться глупым или чрезмерно въедливым), поэтому и подписывают не вчитываясь, надеясь, что они не дойдут до того момента, когда против них могут быть задействованы штрафные санкции.

Вот и в Вашем случае непонятно, что значит "не успела прочитать документ"? Кто-то куда-то из кредитной компании торопил? В таком случае наоборот нужно начинать тормозить как можно сильнее и просить время на ознакомление с документами. Нет возможности сейчас? Дайте я дома ознакомлюсь.

Ну наверное торопятся.Или вот вы не наступали на эти грабли,вот и не читали.А теперь я уверен будете всё читать.

Поэтому то наверное и не читают.Торопятся и глупы.А ещё зачастую думают что никакой опасности нет.Прочитают пару слов,и думают всё ок.А они самое опасное пишут в середине или конце текста.Там где не прочитают.

Много факторов, к примеру вам одобрили кредит, соответственно чувство радости, лишь подписать, получить. Так же многим просто лень читать мелкий шрифт. А банки этим пользуются. В таких случаях не нужно не куда спешить, даже если вам одобрили. Много подводных камней может быть

Многие люди не очень разбираются в формулировках договоров. А если речь идет о кредите, то там не только соответствующий язык, но и большой объем. Менеджеры преследуют свои цели и никто не расскажет о нюансах, а человек, который получил кредит ещё и на радостях хочет побыстрее завершить процедуру. Вот и результат спешки и неграммотности.

Да что там читать, даже слушать многие не хотят.

Я помню по своему опыту:

- Даты платежей у Вас..

- Я всё знаю!

- Оплачивать Вам надо будет.

- Да я всё знаю, где подписать? Я сто раз кредит брал.

- Давайте я Вам расскажу, в разных банках условия разные.

- Де-вуш-ка, дайте я подпишу и получу деньги, не надо мне это всё рассказывать.

И естественно, ближе к дате платежа начинается миллион вопросов и претензий, почему не объяснили. Наш народ, к сожалению,очень не любит напрягать голову даже немного.

Потому что с детства помнят что нельзя задерживать занятого делом человека, порой обстановка в офисе не располагает к расслаблению. Просто времени нет на вычитывание документов, хотя это надо делать непременно. Иногда сотрудник банка сует документы с большой скоростью на подпись и своим указанием - вот здесь распишитесь. сбивает с намерения прочесть.

Я покупала книги до 40 лет и покупаю после 40. Но не все подряд. Лишь те, которые по-настоящему понравились. Мне нравится брать их в руки и перечитывать. Я думаю, что так поступают многие. С появлением интернета все книги стали доступными. Я веду список и читаю по этому списку книги.

Сейчас библиотека не обязательно должна быть большой. В 90% прочитанных книг я больше не загляну ни разу. А те несколько, к которым я готова вернуться снова и снова, я с удовольствием куплю.

Больше не куплю энциклопедий и словарей - есть интернет. К тому же информация сейчас быстро устаревает. Да и новые книги появляются в огромных количествах, не успеваю все прочесть, что себе наметила.

Я в метро вижу сколько люди читают и реальных книг и электронных. От возраста не зависит, хотя пожилым людям в транспорте читать сложнее из=за слабеющего зрения. Так что, я думаю, что книги понемногу покупают и стар и млад. А в книжных магазинах куча народа.

Есть достаточно много литературы с жанром "мыльных опер", которые достаточно один раз прочесть и на повторение не тратить время. Но вот-классика, это действительно, та литература, которая в разные периоды жизни воспринимается по разному, её и прочитывать стоит неоднократно. В мои школьные годы по программе литературы в старших классах проходили Шолохова "Поднятая целина", Достоевского "Братья Карамазовы", не буду всё перечислять, суть в том, что в том возрасте мы просто не могли по достоинству оценить бесценные произведения наших классиков, особенно Ф.М.Достоевского, произведения которого, невозможно читать бегло, не вдумываясь, но тогда же и времени не было даже, чтобы докопаться до смысла, и должного значения его высказываниям мы не могли придать. Это сейчас, зная, например, его крылатые слова о том, что душа человека-поле битвы, на котором идёт война между Богом и человеком, хочется больше читать и знать его произведений.

"Жёлтая пресса" использует сигнальные слова и выражения, которые вызывают у читателя эмоции и классифицируются им, как интересные. Эти сигналы выставляются на обложку издания, благодаря чему человек покупает его. А купив, начинает листать в поисках объяснения сигналов, то есть выясняет, ради чего были потрачены эмоции.

Пример надписей на обложке "жёлтого" журнала: "Леденящая кровь история с умершей девушкой", "Луна способна убивать?", "Мальчик - дракон", "Девочка - гадюка", "Скоро мы все умрём?", "Как спастись от смертоносного хлеба", "Человек произошёл от гусеницы?", "Настоящий конец света уже близок". Интересно, правда?

Думаю, потому что им лень это делать. В принципе человек решает, что удобнее потратить 2 секунды и получить конкретный ответ, чем тратить 30 и вникать в статью. К тому же зачастую в подобных статьях льется много "воды", и удобнее, чтобы просто кто-то передал вкратце суть своими словами.

Также есть люди, которым в принципе "лишь бы что написать" - они особо не думают, задают первый пришедший в голову вопрос.

Есть и другой вариант - зачастую все эти бесплатные стикеры и голоса являются лохотроном и, спросив у других людей, как их получить, человек может обезопасить себя от скачивания вирусов.

Кутузов Михаил Илларионович книга про него в серии "Жизнь замечательных людей", Чингиз Айтматов, Грибоедов Александр Сергеевич, Александр Горчаков, Андрей Андреевич Громыко, очень много книг. Загляните в интернет и все найдете без труда.

Обычно менеджер даёт на подпись стопку бумаг, написанных не самым понятным языком. Разбираться в тексте долго и муторно, тем более что он выглядит как типовой. Поэтому клиент отважно ставит подпись — и совершает ошибку.

Всегда важно читать целиком всё, под чем ставите подпись. Кредитных договоров это тоже касается. Если вы обратились в приличное учреждение, вряд ли банк решит вас топорно обмануть (хотя это не исключено). Но есть ещё много нюансов, которые надо не упустить. Например, за что банк будет начислять штрафы и пени или в каких случаях может потребовать вернуть всю сумму досрочно.

Если что-то в договоре вас не устроит, вряд ли менеджер позволит вам внести в документ правки. Зато вы всегда можете выбрать другой банк.

2. Взять кредит для кого-то

Иногда кто-то по разным причинам не может занять деньги и просит знакомого сделать это за него. Человек клянётся, что будет возвращать кредит сам. Порой так и происходит. Но бывает, что люди не сдерживают обещания. Только банку будет всё равно, почему платежи перестали приходить на счёт. Организация обрушит свой гнев и штрафы на того, кто указан в договоре в качестве заёмщика.

Человеческие отношения — штука очень нестабильная. Поэтому брать кредит для кого-то стоит только в том случае, если вы изначально собираетесь возвращать деньги сами. А участвовать в мутных схемах с кредитами не стоит — это слишком дорогой опыт.

3. Взять в кредит слишком много

Когда у человека есть 30 тысяч, он и ориентируется на 30. А вот если у него ничего нет и он берёт кредит, нередко начинается интересное. Можно взять и 30 тысяч, и 50, и 100. И иногда человек тратит значительно больше, чем когда бы распоряжался собственными деньгами.

Говорят, что при кредитах тратишь чужие деньги, а отдаёшь уже свои.

И это так. Если вещь не по карману и сумма займа слишком велика, возвращать средства придётся долго. Поэтому лучше тратить кредитные деньги аккуратно и не превышать разумный бюджет.

4. Выбрать некомфортный платёж

Чем больше в месяц возвращать банку, тем быстрее закроешь кредит и меньше переплатишь процентов — здесь всё правильно. И зачастую люди так стараются рассчитаться быстрее, что перегибают палку и выбирают совершенно неподъёмный платёж. В итоге денег не остаётся на самое необходимое, а возвращение кредита превращается в пытку.

Обычно комфортный платёж не должен превышать 35% от всех доходов. Но здесь многое зависит от того, как сопоставляются в принципе ваши расходы и доходы. После вычета ежемесячного платежа у вас должны сохраняться деньги на всё нужное (еда, проезд, коммуналка) плюс ещё чуть-чуть — на удовольствия и непредвиденные траты. А если что-то будет оставаться, всегда можно пустить деньги на досрочное погашение кредита.

5. Ориентироваться только на процентную ставку

В погоне за низкими процентами можно не приметить остальных мелочей, которые могут существенно повлиять на итоговые затраты.

Самый наглядный пример — ипотека. В 2020 году ставки по жилищным кредитам существенно снизились Ипотечное жилищное кредитование / Центробанк , а цены на квартиры увеличились Средние цены на рынке жилья . В результате общие затраты покупателей жилья не только не уменьшились, но даже выросли.

Иногда более низкая процентная ставка предлагается лишь в комплекте со страховкой, порой — с другими дополнительными условиями. Не обращать на них внимание странно.

6. Не выполнять условия договора

В первом пункте мы обсудили, как важно читать документ. Но этого недостаточно: необходимо исполнять написанное в нём. Иначе наступят последствия.

Например, в договоре может быть указано, что при двух платежах, внесённых позже срока, банк имеет право потребовать вернуть весь кредит целиком. Вряд ли у вас есть такая сумма, иначе вы не брали бы заём. Или, скажем, если не продлить какую-нибудь страховку, процентная ставка вырастет — тоже неприятно. Чтобы не попадать в такие ситуации, надо следовать условиям.

7. Неаккуратно вносить платежи

Обычно день внесения платежа фиксированный. Человек приходит в банк, а чаще просто переводит деньги на счёт, с которого они и списываются на погашение кредита. Но здесь могут быть нюансы. Например, ситуация с выходными неоднозначна. Иногда деньги списывают чётко в оговорённое число, иногда — в первый рабочий день после. Если средств не окажется на счету в момент, когда банк попытается их списать, такое могут счесть просрочкой. А в результате это выльется в штрафные санкции.

8. Не проверять, закрыт ли кредит

Порой человек вносит последний платёж и живёт себе спокойно с мыслью, что рассчитался. Но у банка вылезает недоплата в пять рублей. В учреждении начинают начислять на эту сумму штрафы и санкции, пока она не превратится в тысячи. И тогда-то заёмщик узнает, что, оказывается, задолжал банку и испортил кредитную историю как злостный неплательщик.

Чтобы этого не происходило, берите у менеджера документ, в котором однозначно сказано: кредит вы погасили и у банка к вам претензий нет.

9. Брать кредит, чтобы погасить другой кредит

Здесь есть важный нюанс. Допустим, у человека кредит под 14%. Он регулярно вносит платежи, но вдруг узнал о возможности взять заём под 8%. В этом случае бывает рационально получить новый кредит, закрыть им более дорогой и сэкономить на переплатах.

Но это не очень хорошо работает, когда всё плохо, денег нет, и человек просто берёт всё новые и новые займы, погружаясь в долговую яму. Кредит, вопреки распространённому мнению, не для людей без денег. Это предложение для тех, у кого средства есть, но не прямо сейчас.

10. Игнорировать просрочки

В сложную ситуацию может попасть каждый. Бывает, что в конкретный момент гасить кредит как раньше не получается. Плохой выбор — пустить всё на самотёк. Долг будет только увеличиваться за счёт штрафов и пени. Гораздо лучше решить вопрос совместно с банком. Учреждению выгоднее получить ваши деньги хоть как-нибудь, чем вообще их потерять или по дешёвке продать долг коллекторскому агентству. Возможно, с помощью переговоров удастся снизить ежемесячный платёж или договориться о другом смягчении условий.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

На Пикабу часто встречаются истории людей, которые подписали договор по невнимательности, а потом борятся с последствиями.

Вот инструкция, как правильно работать с договором. Делайте так каждый раз, когда что-либо подписываете, и вероятность быть разведённым снизится в разы.

Я не особо деловой человек, зачем мне все это?

Это не важно, деловой вы или нет: всякий современный человек сталкивается с необходимостью подписывать разные договоры. Страховка, медицинские услуги, мобильная связь, кредит на машину — все это оформляется договорами. Многие очень невнимательно относятся к такого рода документам и воспринимают процесс подписания как необходимую рутину, часть ритуала. На самом деле, договор — важный документ, от которого может зависеть, например, заплатит ли вам страховая, не потребует ли хозяин вашей съемной квартиры непонятных компенсаций за протечку трубы и прочие важные вопросы.

Ок. Но ведь все договоры очень разные. Разве тут есть какие-то универсальные правила?

Да. Договоры разные, но у всех их видов, будь то кредитный договор, договор страхования, аренды, оказания услуг или купли-продажи квартиры, есть общие свойства, которые хорошо бы понимать. Закон разрешает заключать даже нигде не прописанные виды договоров, но и в них все равно должны быть некоторые обязательные элементы, которые надо непременно изучить перед подписанием.

С чего начать?

С реквизитов, то есть с указанных в документе сведений об участниках договора. Обычно в реквизитах физических лиц пишутся паспортные данные, адрес места жительства (регистрации) и банковские реквизиты.

Для юридических лиц — ИНН, основной государственный регистрационный номер (ОГРН), адрес местонахождения, адрес для корреспонденции (если он отличается от местонахождения) и, опять же, банковские реквизиты.

Этих данных достаточно для заключения большинства договоров, в том числе для тех, что связаны с недвижимостью. Но для некоторых требуются дополнительные данные — например, для договора на использование ваших текстов или фотографий у вас могут попросить номер обязательного пенсионного страхования и ИНН.

Если в договоре не хватает реквизитов, это может затруднить его исполнение, поиск представителей, оплату вознаграждения или налогов и даже может быть причиной приостановки государственной регистрации, если договор нужно регистрировать.

Ок. Дальше что смотреть?

Если договор подписывает агент — просите агентский договор, в котором есть право подписывать договоры от имени принципала (доверителя).

Полномочия генерального директора, подписывающего договор, тоже стоит проверить: посмотрите решение или протокол об избрании его на эту должность. На всякий случай можно заглянуть в устав и в выписку из единого государственного реестра юридических лиц. Такую выписку можно за минуту получить в электронном виде на сайте налоговой: достаточно вбить ИНН или ОГРН компании. На первых же страницах есть информация о лице, имеющем право действовать без доверенности. Это и есть тот человек, который может подписывать договор от имени компании.

Подписывать договор по доверенности — законно?

Да, вполне. Но важно проверить эту доверенность — попросите показать вам документ, вы имеете на это полное право. В доверенности обращайте внимание на две вещи: среди полномочий должно быть право подписывать договоры, а срок действия доверенности не должен истечь. Зачастую даже сами выдавшие доверенность забывают, что она давно просрочена.

Вроде все в порядке. Перейдем к сути договора?

Отлично. Есть такое понятие — существенные условия договора. Во всяком договоре они обязательно должны быть указаны. Нет согласованных существенных условий договора — нет договора: он признается незаключенным.

Что такое существенные условия?

Существует три вида таких условий:

— условия, которые названы существенными в законе;

— другие условия, которые стороны решили считать существенными и прямо прописали, что они должны быть согласованы сторонами.

В двух словах, предмет договора — это суть договора, то, ради чего он заключается: описание того, что каждая из сторон должна сделать для другой стороны.

Для договора оказания услуг это конкретные услуги, для договора аренды — передача определенной вещи в пользование, для кредитного договора — выдача и возврат суммы кредита с процентами. Поэтому в договоре на этот счет все должно быть очень понятно и определенно, никаких двусмысленностей и простора для толкования быть не должно.

А в каком законе искать остальные существенные условия?

Их можно найти в Гражданском кодексе — обычно они заложены прямо в описании договора, которое дает кодекс. Например, в описании договора строительного подряда упомянуто, что подрядчик должен выполнить работы в установленный договором срок. Значит, срок — существенное условие договора строительного подряда, и без условия о сроке договор считается незаключенным.

Я посмотрел предмет договора, что дальше?

Дальше права и обязанности сторон. Обычно так называются целые разделы. Внимательно читайте, что, когда и как вы будете должны: в какие сроки платить проценты по кредиту или приносить справки с работы, кто оплачивает телефон и электричество в съемной квартире, за сколько дней или месяцев нужно предупредить о досрочном погашении кредита, вправе ли вы использовать нарисованный макет в своем портфолио и прочее.

В идеальном договоре на каждое право одной стороны приходится соответствующая обязанность другой стороны. Например, если в договоре подряда есть обязанность заказчика передать материалы для работ, то у подрядчика должно быть право потребовать передать материалы для работы.

Но это — идеальный случай. Так бывает не всегда.

В договоре должна быть прописана ответственность за неисполнение или это обговаривается отдельно?

Как могут наказать за неисполнение договора?

Проценты за незаконное пользование чужими деньгами могут выплачиваться, к примеру, когда одна сторона не возвратила вовремя деньги другой стороне. Если собственник помещения месяцами не отдает депозит съехавшему арендатору, то за все время, что он незаконно пользовался деньгами арендатора, он должен выплатить проценты, предусмотренные законом.

В разделе об ответственности нет отсылки к закону, там прописаны конкретные условия. На что смотреть?

Во-первых, обратите внимание на все штрафы-неустойки-пени-проценты, которые вам придется выплатить за нарушение условий договора. Посчитайте, сколько это будет не в процентах, а в рублях. Особенно внимательно смотрите на формулировки: годовая ставка процентов или дневная, от какой суммы считается штраф, ограничена ли неустойка какой-то суммой. 0,5% от просроченной суммы в день смотрится не так страшно, как 182,5% годовых, но на самом деле это одно и то же.

Во-вторых, проследите, чтобы за нарушение важных для вас пунктов договора другая сторона несла соразмерную ответственность. Чтобы были прописаны штрафы за просрочку передачи квартиры застройщиком, чтобы за задержку выплаты вознаграждения была предусмотрена неустойка.

В-третьих, смотрите, чтобы ставки процентов, неустоек и других санкций применялись симметрично к обеим сторонам и не вышло так, что вы платите заказчику 0,5% от всей суммы заказа за каждый день просрочки, а заказчик платит 0,01% годовых от просроченной суммы.

И в-четвертых, нередко ответственность прописана вовсе не в специальном разделе, а сразу в конкретной обязанности. Поэтому еще раз: внимательно читайте раздел про права и обязанности.

Часто советуют внимательно читать написанное мелким шрифтом. Это правда важно?

Особенно любят использовать мелкий шрифт для важных условий большие и серьезные организации вроде банков, поэтому с ними надо быть особенно настороже.

К сожалению, не всегда. Там могут скрываться важные вещи: в каком суде будет рассматриваться спор, если что-то вдруг пойдет не так; в каких случаях и как можно расторгнуть договор, о чем и как стороны должны друг друга уведомлять. Поэтому не пренебрегайте прочтением и этого раздела.

Получается, надо смотреть каждый договор по часу?

Нет, не обязательно по часу. Но нужно быть готовым потратить некоторое время на спокойное изучение договора. Не стесняйтесь читать документ долго и внимательно. Просите все интересующие документы. Если вас что-то не устраивает — предложите внести в договор правки. Не торопитесь ставить подпись — лишние потраченные 10 минут могут в дальнейшем сэкономить ваше время, нервы, силы и деньги.

Получается, надо смотреть каждый договор по часу?

Можно и неделю. Возьмите договор с собой и внимательно изучите.

И смотрите что подписываете. если торопят то процентов 99, подстава.

К сожалению, чаще всего предлагается 2 варианта - подписывай или уебывай. Пытался изменить пункт ипотечного договора. Даже сам специалист, прочитав внимательно, согласился с тем, что в договоре ошибка, но ничего сделать не смог или не захотел.

Какая разница читать договор или нет. Если в договоре указано недопустимое условие, а ты не соглашаешься. Хорошо. Рыночная экономика. идешь к другому, и там в договоре то же самое. и что делать?

Вот я подключил ИНЕТ, в договоре было "даю согласие на напоминание о задолжености в виде смс". заебали эти смс!! я и без вас знаю о своем долге. но этот пункт есть У ВСЕХ ОПЕРАТОРОВ в моем городе. и что мне теперь без ИНЕТА сидеть? Что говорит закон в подобных случаях?

Просто и от души. Обожаю читая договор наблюдать за вытягивающимися лицами тех, кто мне его дал (банки, арендодатель, работодатель). Всегда такие глаза напуганные и вопрос: "Вы что, нам не доверяете?"

Был прецедент с установкой окон, в условиях расторжения указано, что-то вроде: если по каким-либо причинам исполнитель не выполнил свою часть договора - то деньги не возвращается, работа не выполняется.

В банках частенько практикуется такое: в отделении для подписания дают договор, в котором описаны лишь общие моменты. Тарифы, сроки, комиссии и т.д. - т.е. самая важная информация не указывается. В договоре пишут типа такого "остальные условия договора указаны в журнале таком-то номер такой-то". Этого журнала у сотрудника нет. Ну или другой случай: "остальные условия договора указаны на сайте по адресу адресбанка.ру". Они ведь могут этот договор на сайте по десять раз в день менять.

@moderator, тег meduza / meduza.io это копипаст оттуда

C Доверенностями будьте острожны, там тоже может быть подстава.

Например, запись о доверенности в реестре ВНЕЗАПНО испарилась перед сделкой или была отозвана. В банках юристы неохотно работают с доверенностями.

Лига юристов, любые конструктивные замечания приветствуются!

Еще добавлю про акт приема-передачи - в некоторых случаях (аренда, продажа), он обязателен. Без этого акта - считай договор недействителен. Пару раз в суде сталкивался с этим актом, когда на третьем заседании про него вспоминали и договор признавали недействительным.

Еще часто важно не то, что написано, а то, о чем умолчали. У плохоньких фирм договора на 1-2 страницы, у топ- на десятки и сотни. От этого проблем всегда много у обоих сторон. Например, умалчивают о изменениях в проекте, потом требуют заключить доп соглашение на внесение правок. И у заказчика нет выхода, т к другие компании не будут браться за такие "мелочи", и он вынужден платить.

допустим, я обучаюсь по целевому направлению в вузе от предприятия. отучился я 3 года. у меня возникли трудности с учебой (долги, которые не сдать, но можно купить, но денег нет). договор с предприятием я в глаза не видел. вопрос: может ли меня предприятие заставить выплачивать деньги за обучение при моем отчислении? по факту - я учился за их счет, но договор не подписывал (не исключаю, что все подписано не моей рукой)

Зачем это публиковать на Пикабу?

Сроки и оплата в договорах

Дано: Вася — программист. Работает через интернет с компанией N. Получил три ТЗ (технические задания), что должен сделать.

В договоре Васи написано, что на выполнение каждого задания есть определенные сроки (этапы). Сделал — отправил заказчику результат и акт (именно заказчик, а не работодатель, потому гражданско-правовой договор, а не трудовой).

За каждый этап работы Василий получает конкретную сумму денег, которая тоже прописана в договоре.

Ситуация: Вася выполняет первое задание и получает соответствующую выплату. Он продолжает дальше, участвует во всевозможных рабочих чатах по своим задачам, здесь же отправляет результаты следующих этапов и акты. Но положенных поступлений на карту нет. Мотивированных возражений от заказчика, что нужно передать, тоже нет.

Как поступил Вася?

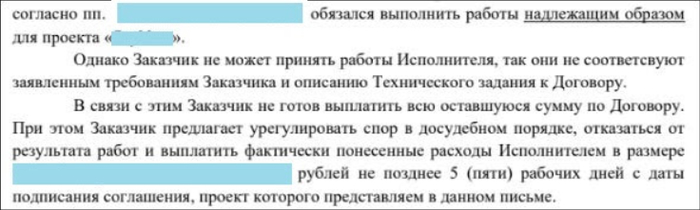

Он отправил претензию: так и так, всё выполнил в сроки — платите деньги. В ответ получил следующее:

* Исполнитель — это Вася.

“Ну всё, не видать мне обещанных денег. Не приняли результат. Написано же, что выполнил ненадлежащим образом” — мог бы подумать Василий и ничего не делать дальше.

Но он решил отстаивать свои права и подал заявление в суд. Потому что красиво сказать и даже взволновать словами можно, другое дело — доказать это.

В суде Вася доказывал, что он со своей стороны всё выполнил. Заказчик настаивал, что результат его не удовлетворил, и вообще проект перестал быть интересным для компании. Поэтому платить остаток денег Васе не будет.

Подтвердить, что он соблюдал процедуру “Получил — проверил — направил возражения”, заказчик не смог. Суд вынес решение в пользу Васи. Были бы положенные возражения по поводу результатов работ, дело приняло бы другой поворот.

Соблюдайте инструкции и установленный договором порядок, когда сдаете свои работы. Неважно, кто вы по профессии, на большую или маленькую компанию работаете. Если вдруг что — докажете, что вы молодец, всё сделали правильно.

Для тех, кто работает через интернет, будет полезно включить в договор пункт, что переписка в соцсетях, электронной почте и мессенджерах вроде Whatsapp и Telegram признается официальной для вас и заказчика/работодателя.

Делитесь, кто с какими подобными ситуациями сталкивался, как решали. И если вам понравилась заметка — ставьте лайки и пишите в комментариях.

Еще больше реальных ситуаций и практических советов вы найдете в моем телеграм-канале "Лучше звоните Павлюкову". Буду рад всех видеть!

Нужна помощь лиги юристов

Прошу юристов Пикабу отнестись с пониманием к моей ситуации и дать совет и/или адекватную критику.

Правило первое: прочитать договор и подписать его, при условии, что в нем грамотно, доступно и четко прописаны все условия, обязанности и обязательства, по которым стороны пришли к согласию в результате предварительных обсуждений. А также при условии, что у нас была возможность предварительно ознакомить с окончательным текстом договора нашего юриста или консультанта;

Правило второе: прочитать договор и отложить его подписание до тех пор, пока из текста договора не будут устранены или должным образом отредактированы:

- пункты, содержащие любые неточности или допускающие разночтения при трактовке условий или иных положений договора;

- особые условия договора, прописанные в виде пунктов или сносок мелким трудночитаемым шрифтом, что не только дает повод для сомнений в их правомерности, но и априори является грубым нарушением прав потребителей. Кстати, в большинстве цивилизованных стран мира, в том числе и в ряде стран СНГ, само наличие “мелкого шрифта” в договорных документах запрещено законом;

- отдельные положения пунктов или приложений к договору, содержание которых выходит за рамки ранее достигнутых договоренностей, вследствие чего не прошедших экспертизу со стороны нашего юриста или консультанта.

Правило третье: заново прочитать весь договор и только после этого подписать его.

Договора банковской системы: их стоит знать “в лицо”

Давайте договоримся: финансовые договора (обслуживание счета, кредитные, ипотечные, депозитные и т.д.) следует заключать с финансовыми организациями - банками, кредитными/микрокредитными организации. В отдельных случаях (ПОС-кредиты, автокредиты и т.п.) - с точками продаж - супермаркетами, специализированными и фирменными магазинами, автосалонами и т.д.

В чем резон такого договора?

К примеру, вкладывая наши сбережения в банк под проценты (депозитный договор или договор вклада), мы, как минимум, рассчитываем в указанный договором срок получить обратно наши деньги с начисленными процентами. Плюс к этому, банк, в качестве налогового агента, сам удержит с нас налог на прибыль. К тому же банк может продлить срок депозитного договора, если на момент его завершения мы по каким-то причинам не в состоянии посетить банк лично. Более того, нас заверяют в том, что в случае чего (банкротство, лишение лицензии, форс-мажор), нам возместят вложенную в банк сумму через Фонд гарантирования возмещения вкладов Армении. Естественно, в установленных законодательством пределах.

И еще, с помощью конкретных web-сайтов мы можем заблаговременно, легко и просто отыскать финорганизацию, которая примет наш вклад или выдаст нам кредит на наиболее выгодных для нас условиях. При этом на тех же сайтах мы можем отыскать примеры типовых форм интересующих нас договоров и с помощью калькулятора рассчитать проценты по вкладам и займам.

Теперь, внимание! Приведенные на сайтах некоторых банков и кредитных организаций типовые формы договоров ни в коем случае не избавляют нас от необходимости следовать тем трем основным правилам, о которых было сказано выше. К тому же, если по ходу выполнения своих обязательств по договору банк допустил нарушение, то у нас есть возможность обжаловать его действия и добиться возмещения причиненного ущерба как через обращение к финансовому омбудсмену, так и в суде. Статистика показывает, что если клиенты оказывались правы, то, в подавляющем большинстве случаев, понесенные ими финансовые убытки были компенсированы.

Запомните: банковский договор — это официальный правовой документ, прямое доказательство договорённости с банком, он должен быть заключён исключительно в письменной форме. Детальное рассмотрение при его составлении и внимательное чтение при подписании - гарантия избежать неприятных моментов и проблем в дальнейшем.

Что кроется в договоре за мелким шрифтом?

Частые посетители кредитных организаций иногда становятся невольными свидетелями нелицеприятных диалогов между клиентами и банковскими служащими, которые можно смоделировать примерно следующим образом:

- Клиент: Банк ошибочно списал с моего счета комиссию в двойном размере.

- Служащий банка: Вот, смотрите, в этом пункте Вашего договора прописан коэффициент за обслуживание счета. Банк все сделал верно.

- Клиент: Но я даже сейчас, в очках, не могу разобрать, что там написано! Вы можете разобрать этот мелкий шрифт? Я требую возмещения моих убытков!

- Служащий банка: Я сожалею, но ничем помочь не могу. Вам нужно было заранее ознакомиться с условиями документа, под которым стоит и Ваша подпись.

- Клиент: Я буду жаловаться на ваш банк!

- Служащий банка: Жалуйтесь. Это Ваше право.

Итак, перед тем, как подписать любой документ, внимательно читаем каждое слово, включая то, что написано мелким шрифтом. Разберемся в том, что чаще всего скрывается за маленькими трудночитаемыми буквами в нижних сегментах страниц договоров, и на что советуют нам обратить внимание специалисты.

Например, до подписания ипотечного договора рекомендуется самым внимательным образом изучить пункты, в которых прописаны размеры ставок и графики платежей. Если прописанная в договоре годовая ставка существенно превышает ставку по программе господдержки, то вполне может оказаться, что “виновником” превышения является “зловредный” коэффициент, установленный для клиента страховой компанией.

Зачастую данная важная информация, которая по всем канонам должна быть подробно расписана не только в банковском ипотечном договоре, но и в сопутствующем договоре, заключаемым покупателем недвижимости со страховой компанией, прописывается в документах заведомо поверхностно, нередко – очень мелким шрифтом.

Не поленитесь заблаговременно произвести сверку данных (от реквизитов банка и покупателя до размеров сумм собственных и заемных средств), указанных в ипотечном договоре, договоре купли-продажи и иных сопутствующих документах. Все эти данные должны быть абсолютно идентичны. Это важно!

Также “подводные рифы” могут скрываться в договоре об оказании услуг агентством недвижимости. Мы должны заострить свое внимание особенно на тех пунктах, где прописаны возможные дополнительные затраты клиента (помимо расходов на непосредственно брокерские услуги), и в них могут быть: уплата госпошлины за регистрацию договора долевого участия и оформление права собственности, расходы на изготовление доверенности на регистратора, нотариальные заверения целого пакета документов и т.д. и т.п.

Если в договоре об оказании услуг агентством недвижимости все дополнительные траты будут точно прописаны, то и у клиента будет четкое представление о денежной сумме, которую ему предстоит реально потратить на покупку жилья.

Небезопасен также пункт договора, где указана зависимость риелторской комиссии от выручки с продажи недвижимости. Для того, чтобы ненароком не оказаться в проигрышной ситуации, нам следует совместно с риелтором подробно изучить договор на предмет соответствия сумм, с применением принципа: если меняется цена недвижимости, то и размер вознаграждения должен меняться пропорционально. Справедливо? Теперь, да.

К кому обращаться за консультацией и помощью?

В вопросе получения наиболее грамотной и профессиональной консультации по всему спектру проблем, касающихся того или иного банковского договора, мы вправе рассчитывать на финансовых консультантов, кредитных специалистов и юристов банков, с которыми заключили соответствующие договора. Дельные советы также можно получить от адвоката, оказывающего юридическое сопровождение заключаемых нами договоров. Будучи своевременно оказанной, услуга юридического сопровождения адвоката по кредитам позволяет минимизировать правовые и финансовые риски клиента. К сожалению, клиент в большинстве случаев обращается к адвокату лишь тогда, когда он уже подписал все кредитные документы – и это большая ошибка.

А вот за помощью, если перед клиентом банка встанет такая необходимость, советуем в первую очередь обратиться непосредственно в обслуживающий его банк. Не исключено, что добропорядочному клиенту банк пойдет навстречу и в зависимости от ситуации заключит с ним дополнительное соглашение о реструктуризации или рефинансировании действующего договора. Можно, конечно же, обратиться в другой банк с предложением о перевыкупе/переоформлении действующего договора. Можно, посоветовавшись с юристом или адвокатом, обратиться с заявлением в офис финансового Омбудсмена или, в качестве крайней меры, обратиться с исковым заявлением в суд. Однако, согласитесь, что первоначальный вариант, с вероятностью уладить проблемы внутри банка, выглядит предпочтительнее: ни тебе дополнительных расходов на судебные издержки, ни стрессов на нервной почве, ни головной боли. -0-

[. ] Жалоба — отражение субъективной оценки клиентом сложившейся ситуации. Она не всегда показывает реальное состояние дел и может не иметь оснований. Необоснованная претензия, как правило, содержит несправедливые упреки, а иногда и клевету. При этом в любом случае важно сохранить с клиентом деловые отношения, внимательно и как можно скорее решить спорный вопрос и улучшить качество контакта.

Специалисты по деловой переписке выделяют ряд компонентов работы с необоснованной жалобой, из которых мы составили алгоритм.

Алгоритм работы с необоснованными претензиями клиентов

1. Выражение сожаления

- Поблагодарите за жалобу. Объясните, почему компания признательна за обращение, за что конкретно благодарит клиента. Выразите понимание, откликнитесь на эмоциональное состояние клиента.

- Выразите сожаление по поводу сложившейся ситуации и мнения / впечатления клиента, его мыслей и чувств.

2. Объяснение позиции компании и заключение о необоснованности претензии

- Обозначьте отсутствие вины компании в сложившейся ситуации и приведите соответствующие аргументы, в том числе ссылки на документы.

- Дайте четкое объяснение фактам, изложенным в претензии.

- Поясните позицию компании по обсуждаемому вопросу.

3. Оповещение о принятых решениях

- Обозначьте, что вы приняли эту информацию во внимание. Опишите решения.

- Предложите клиенту действия, направленные на решение проблемы, предупреждение ее повторного появления.

4. Примирение

- Подтвердите желание и готовность сотрудничать. Если возможно, предложите компенсацию.

Рассмотрим этот алгоритм подробнее на примере.

Вы работаете в медицинской клинике. К вам поступила претензия от Ивановой Аллы Семеновны, постоянного клиента вашей компании. Около недели назад она сдала несколько анализов. После этого на прием к специалистам не являлась и результаты исследований не получила. По словам Аллы Семеновны, она, будучи в заграничной поездке, попала на прием к хорошему диагносту местной медицинской организации. Заявитель позвонила в вашу клинику с просьбой выслать ей на адрес электронной почты результаты всех последних сданных ею анализов. Сотрудник вашей клиники отказал. Заявитель утверждает, что отказ был озвучен в грубой форме. А. С. Иванова говорит, что ей пришлось повторно сдать анализы и это стоило дорого. Требует возместить расходы на данные исследования, а также на услуги телефонной связи. Грозится в случае отказа перестать пользоваться услугами клиники. Пишет, что давно является клиентом компании, что ее должны узнавать по голосу, а также что после этой истории ей было очень плохо и она заболела.

Вы прослушали записи телефонных разговоров. Действительно, были звонки с требованиями выслать результаты по адресу, который абонент называла во время разговора. Сотрудник действовал согласно регламенту — не давать персональную информацию о клиенте и его здоровье третьим лицам. Работник предлагал выслать информацию по адресу, указанному в договоре, на что абонент говорил, что уже не пользуется данным ящиком и не помнит пароль. Кроме того, сотрудник не грубил абоненту, говорил нейтрально и неэмоционально.

В своей жалобе клиент выражает недовольство относительно действий сотрудника:

1) не предоставил информацию;

2) разговаривал грубо.

По каждому из пунктов мы расцениваем жалобу как необоснованную:

- клиника не нарушила правила безопасности;

- при прослушивании записи разговоров установлено, что сотрудник не был груб.

Клиент требует возместить расходы, а мы намерены ему в этом отказать. Мы понимаем, что ситуация неприятная, не отрицаем часть своей ответственности и готовы компенсировать ему неудобства.

1. Выражение сожаления

Целью коммуникации на первом этапе является сопереживание клиенту. Это необходимо, чтобы показать, что компания разделяет право клиента испытывать негативные эмоции. Она понимает, что ему тяжело, трудно и протягивает руку помощи, чтобы минимизировать дискомфорт. Здесь не столь важно, является ли организация виновником того, что клиент испытывает стресс. Важнее то, что она не бросает его, не делает вид, что ничего не произошло.

Почему не стоит пренебрегать данным этапом? Казалось бы, люди, тем более деловые, ценят время, хотят перейти сразу к делу — конкретике, фактам, объяснению и решению. Однако следует помнить:

- Во-первых, что человек не робот, а живое существо. Эмоции — важнейшая часть его жизни, базовая биологическая структура.

- Во-вторых, в переписке не хватает эмоционального контекста, поскольку нет возможности увидеть или хотя бы услышать друг друга, особенно если речь идет о письмах с высоким уровнем эмоционального накала — жалобах и претензиях. Сопереживание можно выразить через опору на слова клиента, используемые в переписке, перефразирование его мыслей и чувств.

Сотрудник должен провести ювелирную работу — не принизить, не преувеличить эмоции, а попасть прямо в яблочко. Если обращение клиента написано в сдержанной форме, в нем изложены только факты, можно ответить на него в том же стиле и немного добавить эмоциональную составляющую в виде сожалений.

Опишем несколько примеров того, как сотрудник не совсем корректно выражает сожаление при ответе на жалобу клиента.

Три частые ошибки на этапе выражения сожаления

2. Объяснение позиции компании и заключение о необоснованности претензии.

Цель данного этапа — сделать так, чтобы клиент понял, почему ситуация сложилась определенным образом. Важно, чтобы в будущем подобный инцидент не повторился, а клиент запомнил правильный алгоритм действий в том или ином случае. Объясните на языке фактов, без эмоционально-оценочной окраски, почему одни действия правильные, а другие — нет. Расскажите о возможных негативных последствиях ошибок. Если в конфликте виновата компания или обе стороны, то следует пояснить, кто за что несет ответственность. Человек нуждается в понимании причинно-следственных связей с целью корректировки своего поведения.

Теперь представим формулировки, вызывающие сомнения относительно их корректности при письменном общении с клиентом.

3. Оповещение о принятых решениях

Цель этапа — вовлечение клиента в дальнейшее взаимодействие. Здесь компания может показать, какие выводы она сделала, какой курс выбрала на будущее и какие изменения внесла в регламенты работы. Тем самым она зарекомендует себя как гибкая, клиентоориентированная организация. Достаточно кратко перечислить сделанные выводы и принятые решения.

Теперь опишем удачные примеры оповещения о принятых решениях.

4. Примирение

Цель данного этапа — удержать клиента, сохранить его лояльность и готовность пользоваться услугами компании в дальнейшем.

Здесь мы хотим обратить внимание, что бонус может быть материальным и нематериальным. Если мы говорим о письменном ответе на необоснованную жалобу, то в качестве нематериального бонуса могут выступать следующие действия.

[. ] Помните о важности подбора точных слов и придерживайтесь, возможно, главного правила: не используйте слова, которые не хотели бы услышать от клиента. Не повторяйте, что он сильно пострадал, не пишите о потерях и серьезности последствий. Сфокусируйтесь на решениях, говорите не о прошлом, а о будущем.

Читайте также: