Мультивалютный депозит позволяет в течение срока действия депозитного договора переводить

Обновлено: 17.05.2024

Есть вкладчики, которым просто срочно нужны вклады сразу в нескольких валютах, желательно с открытием счетов по одному и тому же вкладу и в одном и том же банке. Такие финансовые предложения всегда отличаются от стандартных программ, где предусмотрено открытие депозитного счета только по одной валюте, и то – отечественной.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Поэтому так важно сразу изучить, что такое мультивалютные вклады, как их открывать, правильно оформлять, а также, какие условия обычно предлагаются российскими банками по данному депозитному направлению.

Что это такое

Поэтому кроме трех всем знакомых валют могут быть подключены и другие варианты, которые характерны для того или иного региона РФ.

Например, в Дальневосточном регионе страны очень популярны также и китайские юани, а для центральной и европейской части России – швейцарские франки или английские фунты стерлинги.

Однако надо отметить, что в большинстве своем банки все-таки готовы предложить гражданам Российской Федерации открывать свои вклады у них по трем основным денежным единицам – российским рублям, американским долларам и евро.

Для мультивалютного вклада характерная следующая схема – открывается один вклад с несколькими счетами, каждый счет рассчитан на одну валюту.

В среднем такие вклады лучше открывать на срок от 2 до 3 лет, чтобы не хлопотать насчет продления договора, если, вдруг, по какой-то программе автопролонгация не предусмотрена.

Обычно эти счета всегда пополняемые, но есть и такие банки, которые не разрешают, ни пополнять, ни частично снимать со счета суммы до тех пор, пока не закончится срок действия депозита.

Поэтому выбор должен быть аккуратным и внимательным, перед тем как окончательно определиться с банком и его продуктом.

Условия

Условия мультивалютных вкладов можно определить лишь обобщенно, чтобы можно было понять с первого раза, насколько интересно может быть для потенциального вкладчика такое направление.

За конкретикой и деталями следует отправляться в сам банк, или изучать предложения того или иного банка на его официальном сайте. Потому как по каждой такой программе всегда будут отличия, которые банки определяют самостоятельно.

Описание условий мультивалютного вклада в общих чертах можно в специальной таблице, которую вы увидите ниже.

Общие условия по мультивалютным вкладам – как это работает вообще в банках России:

Какие валюты приемлемы

Что насчет частичного снятия?

Обратите внимание! Такие большие суммы, как 1, 1,5 или 2 млн. рублей для первоначального пополнения депозитного счета, обычно всегда выставляются как требование для VIP-клиентов. Соответственно, речь о том же идет и об эквивалентах в иностранной валюте этих же сумм.

Где можно оформить

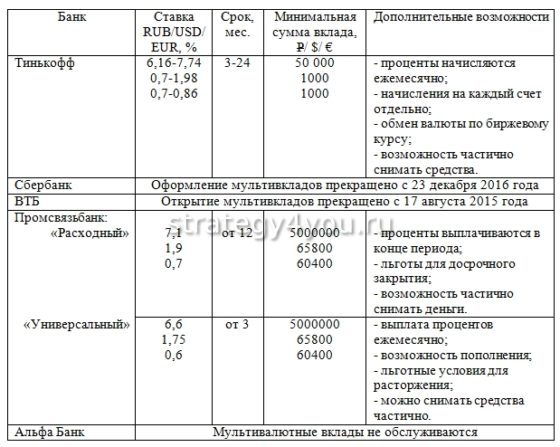

А теперь рассмотрим для примера, некоторые варианты банковских предложений мультивалютных вкладов. Сделать это необходимо потому, что программы о разных банков очень сильно могут отличаться друг от друга.

Отличия могут быть и в наборе допустимых валют, и в первоначальных суммах для открытия счетов, и в ставках и других условиях.

Поэтому краткая информация по условиям мультивалютных продуктов от разных финансовых учреждений будет представлена в форме сводной таблицы ниже.

Предложения разных банков по мультивалютным вкладам для сравнения:

Название банка

Другие условия

— 100 долларов или евро.

Процентные начисления по мультивалютным вкладам могут осуществляться разными способами:

- на текущий счет клиента, открытый в том же банке, где и вклад;

- на текущий счет клиента, открытый в другом банке;

- на счет депозитный с причислением к сумме вклада;

- на карточный счет, открытый в том же банке;

- на карточный счет, открытый в другом банке.

Условия валютных вкладов вы можете найти в статье: валютные вклады.

Какие вклады предлагает Рокетбанк, читайте в этой статье.

Как открыть

Не все банковские условия предполагают дистанционное открытие мультивалютного депозита, поэтому эти детали следует всегда уточнять. Одно можно сказать с уверенностью, что пока ситуация на практике выглядит так, что в онлайн режиме можно подать заявку на открытие такого вклада.

Причем эта услуга бесплатная и имеется в арсенале клиентского сервиса практически на всех банковских порталах. Но полную процедуру оформления сделки придется все же проходить в офисе выбранного финансового учреждения.

В офисе вы подаете заявление, к нему прикрепляете копию своего паспорта и ожидаете открытия счета. Обычно это много времени не занимает, уже примерно через 30-40 минут вас пригласят в кассу банка, чтобы вы внесли сумму вклада.

Плюсы и минусы мультивалютных вкладов

Этот механизм происходит следующим образом – отслеживаются скачки курсов валют, затем производится перевод в ту валюту, по которой курс возрастает. Но и это еще не все плюсы таких вариантов депозитов.

В целом, к основным преимуществам мультивалютных вкладов следует отнести:

- Возможность дополнительного заработка не только на капитализации процентов, но еще и на конвертации валют при их скачках на рынке.

- Переводит из одной валюты в другую можно безопасно – проценты при этом не теряются.

- Конвертация валюты между счетами допускается в течение всего периода действия вклада.

- Количество переводов из одной валюты в другую не ограничивается, но делать это нужно безналичным способом.

- Кроме трех стандартных валюты – российских рублей, американских долларов и евро, могут встречаться и другие валюты, других стран, в зависимости от их преимущественного использования в том или ином регионе страны.

- Проценты выплачиваются каждый месяц.

К недостаткам относятся следующие важные детали мультивалютного вклада, мимо которых никак не пройти:

Исходя из сопоставления отрицательных и положительных моментов по валютному вкладу, можно сделать общий вывод – мультивалютный вклад будет выгодным для тех лиц, которые умеют правильно определять и прогнозировать курсы валют.

Обычному гражданину специалисты рекомендуют для большей доходности открывать три отдельных вклада на определенный срок и в разных валютах.

При этом самую большую сумму собственных свободных денег рекомендуется размещать на рублевом счете по самой высокой ставке, какая только есть на рынке среди банковских предложений.

И уже оставшуюся сумму, какую – клиент сам определяет, можно разместить на разных вкладах в разных валютах.

Бессрочные мультивалютные вклады не стоит вообще рассматривать для получения дохода, но они хороши для случаев, когда требуется просто надежно хранить собственные деньги.

Как только на мировом рынке начинаются резкие скачки валют, которые сильно отражаются на российской экономике и курсе рубля, так сразу же вкладчики стремятся найти подходящие варианты мультивалютных вкладов, чтобы постараться заработать на таких вкладах, или не потерять хотя бы своего.

Страхование мультивалютных вкладов проводиться, но только на государственном уровне и только по определенным рискам, куда колебания курсов валют не входит.

Поэтому для интересующихся вкладами в долларах и нескольких других валютах сразу, ест резон открывать именно мультивалютный депозит с функцией самостоятельной конвертации в личном кабинете на сайте банка.

Особенности вкладов для пенсионеров рассматриваются в статье: вклады для пенсионеров.

Мы расскажем о плюсах и минусах мультивалютных вкладов, как они работают и какие существуют особенности их конвертации. Узнайте, можно ли жить на доходы от мультивалютных вкладов.

Теоретически каждый разновалютный вклад позволяет защитить накопления от инфляции и обесценивания денег.

Банкиры рекомендуют своим клиентам хранить сбережения как минимум в нескольких валютах. Для более удобного управления инвестпортфелем рекомендуется оформлять мультивалютные депозиты. Действительно ли они способны защитить от колебаний курсов и как сложно их оформить? На эти и другие вопросы вы получите ответы в нашей новой статье.

Мультивалютный вклад — когда колебания курса не страшны

Разновалютный вклад – это банковский депозит, который открывается сразу в нескольких валютах – в двух и более. В зависимости от условий договора, клиент банка имеет право конвертировать валюты, дополнительно пополнять счет и даже снимать с него деньги преждевременно.

Большинству фиатных валют свойственна волатильность. Их курсы зачастую зависимы от экономической и политической обстановки в стране-эмитенте.

Скачки курсов свойственны даже таким стабильным денежным знакам как доллар, евро и британский фунт. К примеру, недавний выход Великобритании из Евросоюза негативно отразился на курсе британского фунта, а антироссийские санкции стали одной из причин девальвации рубля.

Это привело к тому, что россияне, хранящие свои деньги в отечественной валюте, потеряли часть сбережений. Так, за период с января 2014 года по март 2018 года российские денежные знаки подешевели в 2 раза.

Истории известны и более разрушительные примеры инфляции, из-за которых за чертой бедности оказывалась большая часть населения стран.

Так, после Первой мировой войны в Германии была сильнейшая в европейкой истории гиперинфляция. Только летом 1923 года объем денежной массы в обороте увеличился в 123 тыс. раз, а курс доллара – в 400 тыс. раз.

Номиналы купюр ежемесячно росли, а покупательная способность денег – падала. Самая дорогая банкнота того времени – марка номиналом 100 трлн. В этот период немцы использовали бумажные деньги вместо обоев, а те из них, кто вовремя купил доллары – только богатели.

Этот пример показывает, как быстро могут обесцениваться бумажные деньги, и как разновалютная инвестиция способна застраховать от этого экономического феномена.

Чтобы сохранить свои накопления и даже заработать на колебаниях курсов, инвесторы используют мультивалютные вклады. Диверсификация активов позволяет снизить риски от колебания курсов и даже заработать на этом.

Как работает мультивалютный вклад

У каждого банка индивидуальные особенности работы с мультивалютными депозитами – процентные ставки, возможность конвертирования, сроки размещения и валютные корзины зачастую отличаются.

Большинство финансовых учреждений, предоставляющих своим клиентам возможность оформления такого депозита, работают с тремя главными валютами – российским рублем, американским долларом и евро. Некоторые кредитные организации дополнительно работают с британским фунтом и швейцарским франком.

У каждой валюты своя процентная ставка. Чем стабильней денежный знак – тем ниже процент от его хранения. Так, в рублях средняя годовая доходность – 10%, а в долларах – всего 2%.

Проценты начисляются на банковский счет клиента либо на внешний счет. Для VIP-клиентов условия подбираются индивидуально.

Условия конвертации

Возможность конвертации предоставляет большинство банков.

В зависимости от условий договора конвертация происходит по курсу Центробанка или по внутреннему курсу кредитной организации.

В зависимости от условий договора конвертация выполняется:

- после письменного обращения клиента;

- после звонка клиента на горячую линию;

- через интернет-банкинг;

В большинстве случаев эта операция становится доступной только после 7 дней после совершения инвестиции. Проценты в день конвертации во всех банках начисляются по старой ставке и только со следующего дня – по новой.

Преимущества и недостатки

Банк всегда несет определенные риски своему клиенту и их немало. Мультивалютные инвестиции не исключения. У них есть свои плюсы и минусы, поэтому подходят они не каждому инвестору.

- Диверсификация вклада позволяет сохранить сбережения в условиях экономического и финансового кризиса.

- Возможность конвертации снижает риски, связанные с девальвацией той или иной валюты – при необходимости вы быстро обменяете её на более стабильную.

- Возможность стабильного заработка.

- Нет необходимости открывать моновалютные депозиты в разных банках и заключать отдельные договора для каждого из них.

- Гарантии возврата средств — даже если банк обанкротится, вкладчик сможет вернуть максимум 1,4 млн руб.

- Высокий порог входа — банкам невыгодно открывать такие вклады для мелких инвесторов: чтобы их отсеять, поднимается минимальная планка.

- Низкая доходность — средний доход от доллара и евро – 1,5% — 2%.

- Спекулировать валютами путем их конвертации внутри депозита – сложно и зачастую невыгодно из-за высоких процентов банка и заниженного внутреннего курса.

Как открыть мультивалютный вклад — подробное руководство

Условия открытия мультивалютного инвестиционного счета для физических лиц в каждом банке отличаются. Нет унифицированных правил, которые распространялись бы на все кредитные организации.

Чтобы найти наиболее выгодные условия и сэкономить время на оформление, рекомендуем следовать общей последовательности действий:

Важно: в одном банке не рекомендуется хранить сумму больше 1,4 млн руб. 1,4 млн – это сумма, которую кредитная организация вернет своему вкладчику из резервного фонда даже в случае банкротства или дефолта.

В какой банк обратиться

С 2016 года популярность разновалютных инвестиций в России снижается. Кредитные организации отказываются от таких депозитов, либо делают их доступными только для VIP-клиентов.

Стабилизация экономики и укрепление внутренней валюты стали причиной снижения интереса инвесторов к таким финансовым инструментам. Россияне предпочитают моновалютные вклады.

Так, в январе 2017 года обслуживать разновалютные депозиты отказался Сбербанк. Действующие клиенты были переведены на моновалютные счета. Причина – отсутствие интереса к этому финансовому инструменту среди отечественных инвесторов. Где в таких условиях открыть мультивалютный вклад?

Несмотря на это, ряд российских банков по-прежнему предоставляет такие услуги – это Тинькофф-Банк, Touch Bank и Альфа-банк.

Тинькофф

Допускается конвертация и дополнительное пополнение счета. Минимальная сумма пополнения – 1 рубль/доллар/евро или фунт. Доходность в национальной валюте – до 8%, в долларах – до 1,5%, в евро и фунтах – до 0,4%. Проценты начисляются на банковский счет, либо на валютные карты.

Touch Bank

Действующие клиенты банка могут открыть вклад в режиме онлайн – через интернет-банкинг или мобильное приложение.

Минимальной суммы вложения нет. Доходность в рублях – 6%-8%, в долларах и евро – 0,5%. Проценты начисляются ежедневно на общий счет. Деньги хранятся до востребования – клиенту не нужно уведомлять банк перед тем, как вывести всю сумму. Минимальное время действия депозита – 30 дней.

Альфа-банк

Клиенты Альфа-банка могут инвестировать в три валюты – рубль, доллар и евро.

Максимальная доходность в рублях – 6,1%, в долларах – 2,3%, в евро – 0,2%. Выплаты по процентам проводятся ежемесячно.

Директор по продуктам розничного бизнеса Альфа-банка Станислав Исмагилов рассказал, что разновалютные счета вскоре будут недоступными, а действующих клиентов переведут на моновалютные депозиты.

Исмагилов пояснил, что это вызвано низкой популярностью этого метода инвестирования, поэтому Альфа-банк вынужден пойти на такие меры.

Можно ли жить на доходы от мультивалютного вклада — отзывы вкладчиков

Среднестатистический россиянин тратит в месяц 50 тыс. руб. – именно такой доход нужно получать с депозита, чтобы жить на него.

Максимально возможная прибыль от рублевого вклада – 10%, от разновалютного – 2,5%. Таким образом, чтобы получать ежемесячно 50 тыс. руб., необходимо иметь на счету как минимум 6 млн руб.

Таким образом, чтобы жить на банковские деньги, нужно либо иметь дополнительный доход, либо размер вклада должен быть больше 6 млн руб.

О том, как можно обеспечить жизнь банковским вкладом, смотрите в видео:

Заключение

Разновалютный вклад – это удобный инструмент для диверсификации финансовых активов. Наиболее острая необходимость в нем наблюдалась во время кризиса. С начала 2017 года популярность такого способа инвестирования в России непрерывно падает – все больше банков отказываются обслуживать разновалютные вклады.

Банкиры объясняют это укреплением национальной валюты. Однако рубль по-прежнему нестабилен, поэтому инвестор в качестве страховки имеет полное право пользоваться мультивалютным депозитом.

Мультивалютный вклад – это банковский вклад с возможностью вносить суммы одновременно в нескольких валютах: в России чаще всего это рубль, евро и доллар США (хотя, бывают и вклады с большим разнообразием вариантов). Данный тип вклада наибольшей популярностью пользуется в периоды резких скачков курсов валют , когда вкладчики всеми возможными способами стараются пусть не заработать, но защитить финансы от инфляции, девальвации и т.д.

Мультивалютные вклады дают возможность конвертировать денежные средства в пределах вклада на протяжении срока договора из одной валюты в другую.

Конвертация осуществляется в безналичной форме, без каких-либо ограничений или потерь прибыльности. Банки за конвертацию, как правило, комиссий не берут, но ставки по данному виду вклада устанавливаются более низкие в сравнении с обычными депозитами.

В момент внесения средств на счет клиент одновременно открывает депозит в нескольких валютах . Вклады мультивалютные предлагают многие банки с разными процентами. Заработать на курсовой разнице тут особо не удастся, а вот сберечь финансы от разных рисков вполне реально.

Что нужно знать про вклады в банках (мультивалютные)

Все мультивалютные вклады в банках – это обычные депозиты в пределах одного вклада, открытые в разных валютах. По всем счетам процентные ставки разные, самые высокие обычно для депозитов в рублях. Делать переводы между счетами в пределах конвертируемой суммы можно любое число раз и без потери дохода. Но есть минимальная сумма, которая должна быть на счету любого из депозитов. Также предполагается максимальное ограничение.

Порядок оформления вклада ничем не отличается от открытия обычного депозита. Клиенту достаточно прийти в банк с документом, удостоверяющим личность (паспорт), положить на счет деньги, которые будут зачислены в течение суток. Выписка со счета с остатком средств и процентами выдается бесплатно в отделении, рассылка на имейл или смс-информирование предполагают списание комиссии.

В некоторых банках есть возможность управлять мультивалютным вкладом в онлайн-режиме . Конвертация осуществляется по актуальному курсу банка, в котором открыт депозит (а не по курсу Национального банка РФ). Управление сбережениями может осуществляться на сайте или через мобильное приложение.

Принцип, по которому работают мультивалютные вклады в банках:

- Банк открывает несколько счетов для клиента (в соответствии с выбранными валютами) в рамках оформления единого вклада.

- Вкладчик на все счета вносит средства в указанных валютах – в любой пропорции, с возможностью конвертации практически всего объема сбережений между валютами.

- Каждая валюта предполагает свою процентную ставку .

- Общий доход – это сумма всех процентов.

Пример: если у вкладчика есть по 1000 рублей, долларов США и евро. Он может открыть три разных депозита и внести на них средства либо открыть один мультивалютный вклад, внести средства и иметь возможность в любой момент их переводить со счета на счет, конвертируя по текущему курсу без больших потерь на комиссиях. Если вкладчик внес по тысяче на каждый из трех счетов, то в итоге он будет иметь по каждому счету свою сумму.

Примерные проценты: 10% в рублях – прибыль 100 рублей, 3% годовых в долларах – прибыль 30 долларов, 2% в евро – 20 евро. 100 рублей, 30 долларов и 20 евро – это прибыль за год от мультивалютного вклада.

Доход может быть меньше , чем в случае открытия трех разных вкладов в разных банках с определенными процентными ставками, но так намного меньше мороки и всегда есть возможность быстро обменять средства из одной валюты в другую в онлайн-режиме, без необходимости поездки в банк, заказа суммы в кассе и т.д.

Основной целью мультивалютного вклада является сохранение сбережений . Именно желание защитить имеющиеся средства от колебаний курсов и нестабильной ситуации в экономике делает данный тип вкладов таким привлекательным. А вот для спекуляций такой вариант не очень подходит, так как страдает доходность вклада, да и для заработка на курсе есть более удобные и безопасные варианты.

Особенности мультивалютных вкладов:

- Чтобы получить максимальную прибыль, нужно тщательно выбирать банки и условия – смотреть как на общие параметры (капитализация процентов, гарантия возможности пополнения депозита, хорошие ставки), так и на специфические для мультивалютных вкладов (есть ли ограничения/комиссии по конверсионным операциям, отклонение курсов от официальных ЦБ, размер неснижаемой суммы) и т.д.

- Банки стараются предложить клиентам самые выгодные условия, поэтому есть смысл изучить массу предложений .

- Пропорции средств в разных валютах зависят от краткосрочных и долгосрочных прогнозов рынка, текущей ситуации в экономике.

- Стандартный набор – рубль/доллар/евро, но можно найти и шестивалютные вклады даже (добавляются китайские юани, швейцарские фунты и фунты стерлингов).

- За валютным вкладом придется постоянно следить , вовремя конвертировать средства, считать итоговую доходность. И прибыль всегда меньше, чем в случае размещения базового валютного вклада.

- Эксперты советуют выбирать такие вклады по необходимости или при наличии знаний касательно изменений курсов валют – просто так, из любопытства, не стоит открывать такой депозит. А вот если средства копятся на конкретные цели (и нужны в указанных валютах) или клиент владеет информацией, такой вариант может считаться наиболее приемлемым.

Плюсы и минусы

Чтобы разобраться, что такое мультивалютный вклад , необходимо изучить все особенности, рассмотреть преимущества и недостатки. По своей сути мультивалютный вклад мало чем отличается от обычных депозитов, просто одновременно объединяет в себе сразу счета в нескольких валютах. Но тут в основном работают все те же правила и условия.

Основные преимущества мультивалютного вклада:

Недостатки вкладов в нескольких валютах:

- Более низкие процентные ставки – в среднем на 0.5-1% (ощущается при суммах, которые исчисляются в миллионах).

- Необходимость постоянного контроля и мониторинга сферы экономики и финансов для своевременной конвертации валют из одной в другую.

- Наличие определенных ограничений – минимальная сумма на счету, максимальная величина вклада и т.д.

- Курс обмена не всегда выгодный – коррелируется не с Нацбанком, а с внутренним актуальным курсом банка, в котором хранятся сбережения.

Условия от банков России

Как правило, от 10 000 до 5 000 000 рублей в эквиваленте. Как правило, чем меньше сумма, тем хуже условия в плане процентной ставки, возможностей капитализации и снятия либо пополнения. В Москве и регионах представлено достаточно предложений.

- Freedom Finance Банк – от 50 000 рублей, есть пополнение, выплаты ежемесячно, 6.90%, на 360 дней.

- Тимер Банк – от 30 000 рублей, есть пополнение, 6.70%, на 372 дня.

- Банк Акцепт – от 10 000 рублей, 6.50%, есть пополнение, на 367 дней.

- ББР Банк – от 50 000 рублей, 6%, с возможностью пополнения, на 395 дней.

- Банк Авангард – от 10 000 рублей, 5.25%, на 367 дней.

- Энерготрансбанк – от 700 000 рублей, 5.15%, есть капитализация, возможность частичного снятия, пополнения или льготного расторжения, на 271-365 дней.

- Уралпромбанк – от 10 000 рублей, 5%, есть пополнение и частичное снятие, льготное расторжение и удаленное открытие.

- Тинькофф – от 50 000 рублей, 5.5-6.5%, есть опции капитализации, пополнения, частичного снятия, удаленного открытия, автопродления.

Как выбрать вклад

Чтобы выбрать самый выгодный мультивалютный вклад , необходимо тщательно изучить все условия и предложения банков, остановиться на подходящих. В момент открытия вклада обязательно нужно прочесть весь договор и все пункты, которые могут предполагать довольно серьезные ограничения.

Как выгодно сделать вклад мультивалютный:

- Процентная ставка – не самый главный, но важный критерий.

- Комиссия за конвертацию – чем меньше, тем лучше.

- Открытие вклада – при наличии паспорта в отделении банка, с внесением средств на счета. Суммы – желательно не более 1.4 миллиона рублей в эквиваленте, так как в случае наступления страхового случая клиенту будет возвращена именно такая сумма. Обычно средства распределяют так: по 25% в рублях и евро, еще 50% в долларах США.

- Важные пункты в договоре – льготное расторжение, возможности пополнения/снятия частично средств и т.д.

- Капитализация процентов – очень важная опция, благодаря которой проценты можно не снимать, а оставлять на счету (прибавлять к нему каждый месяц, квартал, полгода, год), чтобы в дальнейшем уже на всю сумму насчитывались проценты.

- Помнить про налоги по вкладу – они насчитываются при выплате процентов по депозиту (то есть, вкладчик получает средства уже без налога).

Мультивалютный вклад – это прекрасная возможность сохранить свои средства и даже немного их приумножить, но только при условии наличия знаний и возможности следить за изменениями курсов, вовремя конвертировать средства и разумно управлять счетами.

![]()

Содержание

- Как рассчитать процент по вкладу

- Как страхуются мультивалютные вклады

- Какая польза от мультивалютных вкладов

- Перебрасывание средств между валютными счетами

- Выбор стратегии

- Дополнительный доход от конвертирования валюты между счетами мультивалютного вклада

Ещё каких-то 7 лет назад мультивалютные вклады в России были гораздо популярнее, чем сейчас. В 2014 году эту услугу предлагали 80 банков. Сейчас такие вклады можно открыть в 20 банках по стране. Мультивалютный вклад говорит сам за себя. Это вклад, состоящий из нескольких разных валют. В России это обычно доллар, евро и рубль. Некоторые банки практикуют более редкие валюты. Например, Тинькофф-банк предлагает к трем вышеперечисленным валютам добавить фунт стерлингов. Также из самых ходовых валют были швейцарский франк и японские йены.

Вкладчик при открытии такого вклада сам выбирал вид валюты, а также пропорцию, в которой хотел бы свой вклад разделить между всеми валютами на счету. Для таких мультивалютных вкладов действовало одно ограничение: минимальная сумма по вкладу внутри мультивалютного вклада. Ставки также различались по валютам. Самая высокая была у рубля, у доллара и евро – гораздо меньше.

У мультивалютных вкладов разных банков есть общие условия: выплата процентов, дата окончания размещения вклада и прочие параметры. Низкие ставки по иностранным валютам в составе вклада объясняются тем, что в других странах низкие ставки рефинансирования. Например, в США это 2%, в Евросоюзе – 0%, в России – 6,5%.

Как рассчитать процент по вкладу

Условия мультивалютного вклада позволяют переводить средства между счетами внутри самого депозита. Для удобства клиентов эту функцию поместили в интернет-банкинг. Теоретически, перебрасывая деньги со счёта на счёт внутри мультивалютного вклада, вы можете заработать на разнице курсов. Но лучше не трогать деньги, потому что курс валют сложно предсказать.

Как страхуются мультивалютные вклады

Агентство по страхованию вкладов защищает вклады физических лиц и предоставляет компенсацию в пределах суммы 1 400 000 руб. в одном банке. Если вы держите эту сумму и больше в одном банке, вы сильно рискуете. Если вдруг банк потеряет лицензию, агентство по страхованию вкладов вернёт вкладчику его сумму денег.

Какая польза от мультивалютных вкладов

Обычные вклады всегда можно разместить по ставке выше остальных. В Тинькофф-банке ставки разных видов вкладов практически одинаковые. Удобством мультивалютного вклада является возможность обмена с валюты на валюту без потери процентов внутри вклада. Как только вы переведете одну валюту на другой счёт, вам не придется платить комиссию за движение денег внутри мультивалютного счёта. Чтобы грамотно распределять деньги между валютами внутри вклада, нужно постоянно следить за новостями и курсом валют.

Использовать мультивалютные вклады, или нет, выбирать вам. Всё зависит от ваших предпочтений. В любом случае, чтобы избежать риска потери своих сбережений, нужно хранить их в разных валютах. Поскольку курс валют постоянно движется, невозможно предугадать, каким он будет через год. Для клиентов, которые не смогли определиться, в какой валюте открыть вклад, банк и предложил мультивалютный инструмент. У такого вклада есть как плюсы, так и минусы.

Если открывать вклад в какой-то одной валюте, и резко произойдёт её падение, деньги быстро обесценятся. По логике, придётся быстро закрывать вклад по низким процентам и открывать в другой валюте. От таких перепадов держатели мультивалютных вкладов застрахованы. Им не надо тратиться на конвертацию одной валюты в другую. Мультивалютный вклад позволяет все свои сбережения разместить в разных валютах, в той пропорции, в которой вы считаете нужным. Мультивалютные вклады гарантируют защиту от валютных рисков. Изменять пропорции вкладчик может сколько угодно раз в любой момент. Другим вопросом является то, насколько вы удачно поменяете пропорции своего вклада. Но в этом уже нужно будет немного разобраться.

У каждого мультивалютного вклада есть свои индивидуальные характеристики и алгоритм работы. Чтобы открыть такой счёт в банке, нужно взять свой паспорт, прийти в банк и открыть нужное количество счетов по каждой из валют. Минимальным набором будут счета из трех валют, максимальным – из пяти валют. На обслуживание мультивалютного счёта банк тратит больше средств, чем на обслуживание обыкновенного вклада, поэтому там всегда есть минимальная сумма взноса. Обычно это 500 или 1000 долларов, или их эквивалент.

Условием пополнения некоторые банки устанавливают пополнение счёта в рублях, а затем уже рубли конвертируются по другим валютам на счету. Некоторые банки предпочитают принимать от вкладчиков деньги в валюте вклада, то есть, вы должны фактически принести будете и рубли, и доллары, и евро. Когда вы откроете эти счета, вы сможете управлять ими, переводя одну валюту в другую без потери доходности. Некоторые банки строят свою деятельность по-другому. Когда вы пополняете валютный счёт, конвертировать из него деньги нельзя. По сути, это просто три разных вклада, которые открываются одновременно.

Когда вы заключаете договор об открытии мультивалютного вклада, вам не нужно будет оформлять договор по каждому из видов валют. Не приходя в банк, вы можете добавлять каждую из валют. Реагируя на ситуацию на рынке, вы можете закрывать один вклад и открывать второй. Но не увлекайтесь этой операцией, потому что при множественной конвертации процент вклада снижается.

Важно! Ставка депозита зависит от того, сколько времени деньги лежали на счету.

Перебрасывание средств между валютными счетами

Если договор вклада позволяет такую операцию, вы можете перебрасывать средства с одной валюты в другую. Для этого нужно дать распоряжение банку. Нужно полностью внимательно изучать договор при открытии мультивалютного счета, потому что в некоторых банках придется полностью обнулить счёт по одной из валют, чтобы перекинуть деньги на счёт второй валюты.

Другие банки могут предложить оставить на валютном счету минимальную сумму, остальную сумму можно перебросить на счёт другой валюты. В некоторых банках неснижаемый остаток символический. Например, на валютном счете должны оставаться 1 руб., 1 доллар и 1 евро.

Также возможна задержка по начислению процентов . Например, если вы захотите перевести деньги с одного счёта на второй, нужно быть готовым к тому, что перед конвертацией проценты будут начислены по старой ставке, а на следующий день они уже будут начисляться по новой ставке. Перед тем, как деньги со счёта будут конвертированы в другую валюту, к ним прибавится процент по вкладу в прежней валюте, затем сумма будет конвертирована и начислена на вклад в новой валюте. Уже на эту сумму будет начисляться новый процент. У каждого банка есть внутренний курс конвертации валют, в который заложен интерес финансового учреждения. Следует подготовиться к определенным потерям – 0,2-0,4 процента.

Также существуют определенные ограничения по пополнению мультивалютного вклада. Одни банки позволяют сделать первоначальный взнос и дождаться окончания срока вклада. В других банках позволительно делать пополнение счёта. Определенные банки дают возможность пополнять вклад в любое время за исключением последних 3 месяцев действия договора. У каждого банка – свои условия. Бывает ещё и такое, что, открывая мультивалютный вклад на один год, вы имеете право делать пополнение только в течение трёх месяцев. Если сделать вклад на два года, вы сможете делать пополнение мультивалютного вклада в течение шести месяцев. При этом сумма дополнительного взноса может оговариваться, а может оставаться на усмотрение клиента.

Выбор стратегии

Открывая мультивалютный вклад, клиент может почувствовать себя стратегом, который управляет самостоятельно сбережениями. Этот вид вклада будет интересен тем, кто хорошо ориентируется в колебаниях валютных курсов и хочет получить повышенные проценты на доход.

Работники банка могут проконсультировать вас, в каких лучше пропорциях делать сбережения. Они расскажут все возможные варианты, а уже клиент может выбрать сам, что ему делать. Потому что никто не хочет услышать в свой адрес нарекания за неправильный совет. Многие специалисты советуют держать сбережения в рублях, потому что рубль имеет самую высокую процентную ставку по вкладу. Какую-то часть можно разместить в евро.

Дополнительный доход от конвертирования валюты между счетами мультивалютного вклада

Дополнительный доход от манипуляций по валютному вкладу получить вполне реально. Это зависит от возможности переводить сбережения из одной валюты в другую. Многие мультивалютные вкладчики хорошо зарабатывают на этом. Если разбираться в аналитике и курсах валют, вполне реально, перекладывая деньги с одного счёта на другой, увеличить свой доход по вкладу на 1-1,5 процента. Нужно хорошо ориентироваться в том, когда курс будет начинать расти, и в этот момент конвертировать большую часть вклада в эту валюту.

Чтобы получить хорошую доходность по вкладу, состоящему из нескольких валют, нужно открывать его на срок не менее полутора лет. Хотя в основном мультивалютные вклады открываются сроком на год, договор можно продлить. Это условие часто прописано в условиях договора вклада. Одним из главных советов аналитиков является то, что нужно соблюдать спокойствие, когда курс колеблется на копейки.

Стоит обращать свое внимание на то, когда курс будет значительно расти или падать. Тогда выпадет шанс хорошо заработать на разнице курса. Если вы будете переживать из-за копеек и перебрасывать средства с одного счета на другой, то ничего, кроме потери процентной ставки, вы не получите. Управлять мультивалютным вкладом специалисты рекомендуют всем, у кого крепкие нервы, и есть опыт в финансовой аналитике.

Читайте также: