Компенсация по договору является доходом

Обновлено: 28.06.2024

Условия, при которых возмещаются расходы на аренду квартиры

Организация вправе выплачивать компенсацию за съем жилья сотрудникам, вынужденным исполнять трудовые обязанности не по месту постоянного жительства. Трудовое законодательство обязывает работодателя возместить расходы на переезд и обустройство работника при вынужденном переезде (ст. 169 ТК РФ). Компенсация аренды жилья сотрудникам в составе таких расходов не поименована. Но компания вправе прописать подобное возмещение в коллективном договоре или ином локальном нормативном акте.

При необходимости переезда сотрудника в новое место жительства пропишите размер и порядок того, как выплачивается компенсация за съемное жилье в трудовом договоре или дополнительном соглашении к нему. Это позволит учесть затраты в налоговом учете.

Документы, необходимые для возмещения затрат

Перечислим, какие документы нужны для компенсации аренды жилья. Обычно требуется всего 2 документа

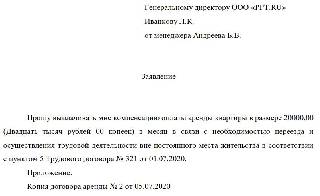

- Заявление сотрудника на компенсационную выплату.

- Копии договора аренды, платежных документов.

Образец заявления

Организация вправе не компенсировать понесенные затраты работникам, а арендовать жилое помещение для размещения работников самостоятельно и предоставлять его в пользование работникам, вынужденным сменить место жительства. В этом случае необходимы:

- Договор аренды жилого помещения на организацию.

- Договор безвозмездного пользования квартирой работником.

Собрав пакет документов, издайте приказ на компенсацию жилья или предоставление в пользование служебной квартиры.

Надо ли удерживать НДФЛ и страховые взносы

Контролирующие органы относят компенсацию оплаты жилья работнику по трудовому договору к зарплатным выплатам (Письмо Минфина от 14.01.19 №03-04-06/1153) и полагают, что с них уплачиваются:

И предоставление безвозмездного проживания в служебной квартире, и компенсация расходов на аренду жилья сотруднику являются доходом физического лица. Следовательно, облагаются налогом на доходы физлиц в полном объеме (ст. 422 НК РФ).

Существует судебная практика, которая показывает, что если выплаты производились работникам в качестве возмещения дополнительных затрат, связанных с разъездным характером работы (и организация смогла доказать это, представив ЛНА, такие как служебная записка на компенсацию жилья сотруднику, табели, путевые листы), то такие выплаты не облагаются страховыми взносами.

Поскольку компенсационная выплата производится в рамках трудовых отношений и не включена в необлагаемые (ст. 422 НК РФ), то ее включают в базу обложения страховыми взносами в полном объеме.

| Как компенсируются затраты сотруднику | Как определить налогооблагаемую базу |

|---|---|

| Выплачивается возмещение расходов | Сумма компенсационной выплаты |

| Предоставляется служебная квартира | Сумма арендного платежа, уплачиваемого организацией |

Отражаем в бухучете и учитываем в целях налогообложения

В бухгалтерском учете затраты на возмещение арендных платежей за квартиру относятся к расходам по основной деятельности. Проводки формируются следующие:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислено возмещение арендных платежей работнику | 26, 44 | 73 |

| Возмещение расходов на аренду выплачено работнику | 73 | 50, 51 |

| Арендные платежи за квартиру организацией учтена в расходах | 26, 44 | 60, 76 |

| Арендные платежи перечислены арендодателю | 60, 76 | 51 |

| Удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 26, 44 | 69 |

В налоговых расходах компенсация найма жилья сотрудникам признается только в размере, не превышающем 20% от начисленной заработной платы работника. Дело в том, что Минфин относит такие выплаты к оплате труда в натуральной форме (Письмо от 14.09.16 №03-04-06/53726, ст. 131 ТК РФ). Отстоять право учитывать возмещение аренды сотрудникам при исчислении налога на прибыль в большем размере удастся только в суде.

Компенсация за аренду жилья сотруднику в части налогообложения оказывается вопросом, решаемым не всегда однозначно. Рассмотрим возможные варианты такой компенсации и их налоговые последствия.

Варианты выплат за аренду жилья

Случаи, когда работодатель берет на себя оплату расходов по аренде жилья для своих сотрудников, достаточно распространены. При этом ситуаций, которые по нормам законодательства прямо обязывают работодателя к оплате расходов на жилье, не так много. Носят такие выплаты название компенсаций. Но чаще работодатель принимает на себя подобные обязанности добровольно, и именно они вызывают наибольшее количество вопросов.

Налогообложение этих выплат может зависеть от разных факторов:

- наличия документального подтверждения;

- оценки вида расхода для целей налогообложения;

- способа осуществления выплат.

Налогообложение такого рода расходов мы рассмотрим в 2 аспектах:

- принятие для включения в базу по прибыли;

- облагаемый НДФЛ и страховыми взносами доход сотрудника.

В отношении НДС вычет по таким расходам возможен (п. 7 ст. 171 НК РФ), но для него требуется наличие счета-фактуры (п. 1 ст. 172 НК РФ) и отнесение осуществленных затрат к деятельности, ведущейся с НДС (п. 1 ст. 170 НК РФ).

Работодатель может оплачивать аренду жилья для сотрудника, заключив договор с арендодателем напрямую, или компенсировать расходы работника. Как правильно оформить документы в обоих случаях, рассказал В. И. Неклюдов - инспектор по труду Нижегородской области. Изучите мнение чиновника, получив пробный бесплатный доступ к системе КонсультантПлюс.

Компенсации по командировкам

Однозначно решается вопрос по оплате проживания в составе командировочных выплат. ТК РФ (ст. 168) вменяет работодателю в обязанность возмещение таких расходов, и они в полной их сумме учтутся в базе по прибыли (подп. 12 п. 1 ст. 264 НК РФ). В том числе, если на это есть соответствующее решение работодателя, допускается принятие расходов на проживание в местности, откуда работник может каждый день возвращаться к основному месту жительства (письмо Минфина РФ от 10.10.2016 № 03-04-06/58957).

- 700 руб. по поездке, осуществленной по территории РФ;

- 2500 руб. по загранкомандировке.

А вот в части страховых взносов аналогичной оговорки ни п. 2 ст. 422 НК РФ, ни п. 2 ст. 20.2 закона 125-ФЗ не содержат. То есть при отсутствии подтверждающих расходы документов под обложение страховыми взносами попадет полная сумма компенсации расходов на проживание, оплаченных за время командировки.

Одним из вариантов предоставления жилья командированному (при частых поездках в одно и то же место) является наем работодателем жилья, которое сотрудник занимает во время пребывания в командировке. Учесть в базе по прибыли такие расходы работодатель вправе (подп. 10 п. 1 ст. 264 НК РФ), но только за те периоды, когда в арендованном жилье проживал командированный работник (письмо УФНС России по г. Москве от 24.05.2012 № 16-15/045924@). Причем в состав принимаемых расходов на таких же условиях можно включить и коммунальные платежи (письмо Минфина РФ от 05.12.2011 № 03-03-06/1/802).

Компенсационные выплаты при работе в разъездах

Аналогичная норма, обязывающая компенсировать расходы на проживание, в ТК РФ предусмотрена и в части работы разъездного характера (ст. 168.1). Расценивать такую компенсацию следует не как относящуюся к командировкам (ст. 166 ТК РФ), а как выплату, учитывающую выполнение работы в особых условиях.

Осуществляться такая выплата может 2 способами:

- как надбавка к зарплате — в этом случае размеры ее работодатель устанавливает самостоятельно, она полностью принимается в уменьшение базы по прибыли (п. 3 ст. 255 НК РФ) и как часть зарплаты подлежит обложению НДФЛ и страховыми взносами;

- по фактическим затратам работника, подтвержденным документально — в этом варианте она расценивается как компенсация расходов, вызванных необходимостью исполнения должностных обязанностей, полностью учитывается при определении базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ) и не попадает под налог на доходы физлиц и страховые взносы (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона 125-ФЗ).

Выбор способа компенсации закрепляется во внутреннем нормативном акте.

Компенсация по переезду для работы в другой местности

Еще одним видом компенсации, предусмотренным ТК РФ (ст. 169), является оплата расходов, вызванных сменой работником места проживания из-за смены работы. Расходы эти делятся на 2 вида:

- на собственно переезд;

- на связанные с обустройством на месте новой работы.

Среди них расходы на проживание прямо не поименованы, то есть уже в самом перечне есть неопределенность в возможности отнесения к ним платы за проживание работника. И именно ее использует Минфин России (письма от 14.06.2016 № 03-03-06/1/34531, от 19.09.2014 № 03-04-06/46997) для обоснования неотнесения затрат на оплату проживания для иногороднего работника к расходам, связанным с его обустройством.

Вместе с тем суды достаточно часто признают расходы, осуществляемые работодателем на жилье для работника из другого региона, относящимися к разряду выплат, имеющих компенсационный характер (определение ВС РФ от 25.03.2015 № 309-КГ15-602, постановления Арбитражных судов Московского округа от 13.10.2016 по делу № А40-221105/2015, Западно-Сибирского округа от 21.06.2016 по делу № А67-7145/2015).

Таким образом, соотнесение расходов, связанных с оплатой проживания работника, с расходами, относящимися к его обустройству на месте новой работы, с большой долей вероятности вызовет споры с проверяющими.

Как учесть аренду квартиры для иногороднего сотрудника, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Условия и варианты добровольной оплаты проживания работника

Решение работодателя о добровольно принимаемых им на себя обязательствах по оплате расходов на проживание закрепляется во внутреннем нормативном документе (коллективном или трудовом договоре).

Видами подобной оплаты могут быть:

- Заселение работника в жилье, арендованное работодателем для этих целей.

- Возмещение работнику расходов на проживание по жилью, арендуемому им самим, которое возможно в 2 вариантах:

- оплата необходимых сумм непосредственно арендодателю;

- выдача сумм, уплачиваемых в качестве арендной платы, работнику.

В любом из этих вариантов работник получает доход. Причем в случае расчетов работодателя непосредственно с арендодателем (т. е. без участия работника) этот доход расценивается как выплаченный работнику в натуральной (неденежной) форме (письма Минфина РФ от 29.12.2016 № 03-04-05/79264, от 14.09.2016 № 03-04-06/53726).

Налоги при добровольной оплате расходов на проживание работника

Доход, выданный работнику (в т. ч. иностранному) в виде арендной платы, независимо от того, каким образом осуществляется эта оплата (путем передачи денег работодателем непосредственно арендодателю или выплаты соответствующей суммы самому работнику), будет облагаться (письмо Минфина России от 07.04.2017 № 03-04-09/21137):

- налогом на доходы физлиц (п. 1 ст. 210 НК РФ);

- страховыми взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В ситуации, когда договор аренды заключает сам работодатель, ему придется осуществлять удержание НДФЛ и с того дохода, который будет выплачиваться арендодателю-физлицу, не являющемуся ИП (п. 4 ст. 226 НК РФ).

Для целей принятия в базу по налогу на прибыль расходы по оплате жилья могут быть учтены как:

Об особенностях учета расходов по оплате труда в числе снижающих базу по прибыли читайте здесь.

Для последнего варианта в ситуациях, когда работодатель сам рассчитывается с арендодателем (т. е. работник получает доход в натуральной форме), приобретает значение величина доли платы за проживание в общей сумме начисляемой работнику за месяц зарплаты. Превышение этой долей величины 20% приведет к нарушению ограничения, устанавливаемого ст. 131 ТК РФ для выплаты зарплаты в неденежной форме.

Итоги

Необходимость оплаты работнику расходов на проживание для работодателя может быть как обязательной, так и добровольной. Но при этом и в том, и в другом случае учет таких расходов в базе по прибыли и налогообложение их в качестве доходов работников может иметь варианты в зависимости от ряда факторов. Среди таких факторов наиболее существенными оказываются оценка расходов для целей обложения налогами и взносами, способ осуществления выплат, наличие документального подтверждения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также:

- Учет обременений и ограничений в документах кадастра недвижимости

- Кто подписывает протокол заседания совета директоров

- Организации обязаны хранить первичные учетные документы регистры бухгалтерского учета в течение

- Этикет и протокол при проведении банкета презентация

- Договор дарения или брачный договор что лучше