Какой договор не относится к дополнительному акцессорному договор ипотеки

Обновлено: 02.05.2024

1. В договоре залога должны быть указаны предмет залога, существо, размер и срок исполнения обязательства, обеспечиваемого залогом. Условия, относящиеся к основному обязательству, считаются согласованными, если в договоре залога имеется отсылка к договору, из которого возникло или возникнет в будущем обеспечиваемое обязательство.

Стороны могут предусмотреть в договоре залога условие о порядке реализации заложенного имущества, взыскание на которое обращено по решению суда, или условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке.

2. В договоре залога, залогодателем по которому является лицо, осуществляющее предпринимательскую деятельность, обязательство, обеспечиваемое залогом, включая будущее обязательство, может быть описано способом, позволяющим определить обязательство в качестве обязательства, обеспеченного залогом, на момент обращения взыскания, в том числе путем указания на обеспечение всех существующих и (или) будущих обязательств должника перед кредитором в пределах определенной суммы.

В договоре залога, залогодателем по которому является лицо, осуществляющее предпринимательскую деятельность, предмет залога может быть описан любым способом, позволяющим идентифицировать имущество в качестве предмета залога на момент обращения взыскания, в том числе путем указания на залог всего имущества залогодателя или определенной части его имущества либо на залог имущества определенных рода или вида.

3. Договор залога должен быть заключен в простой письменной форме, если законом или соглашением сторон не установлена нотариальная форма.

Договор залога в обеспечение исполнения обязательств по договору, который должен быть нотариально удостоверен, подлежит нотариальному удостоверению.

Несоблюдение правил, содержащихся в настоящем пункте, влечет недействительность договора залога.

Комментарий к ст. 339 ГК РФ

1. Пункт 1 комментируемой статьи называет четыре существенных условия договора о залоге. Как указано в абз. 1 п. 43 Постановления ВС и ВАС N 6/8, если сторонами не достигнуто соглашение хотя бы по одному из названных условий либо соответствующее условие в договоре отсутствует, то договор о залоге не считается заключенным. Однако отнесение к числу существенных условий указания на то, у какой стороны будет находиться заложенное имущество, неоправданно. Ведь п. п. 1 и 4 ст. 338 ГК специально предусматривают, у кого будет находиться предмет залога при отсутствии о том соглашения сторон. Применительно к ипотеке включения этого условия в договор не требуется (п. 1 ст. 9 Закона об ипотеке), так как заложенное недвижимое имущество всегда остается во владении залогодателя (абз. 2 п. 1 ст. 338 ГК).

2. В качестве предмета залога выступает индивидуально-определенная вещь, которая должна быть индивидуализирована путем указания в договоре ее отличительных признаков, позволяющих отделить ее от иного имущества залогодателя, залогодержателя или третьих лиц (п. 2 письма ВАС N 26). Индивидуализация может производиться наложением знаков, свидетельствующих о залоге (абз. 2 п. 2 ст. 338 ГК). При определении предмета ипотеки требуется указать его наименование, местонахождение и достаточное для идентификации описание. Кроме того, необходимо назвать право, на котором залогодателю принадлежит предмет ипотеки, и орган, зарегистрировавший это право (п. 2 ст. 9 Закона об ипотеке). Обычно в договоре ипотеки содержится ссылка на реквизиты свидетельства о праве собственности (хозяйственного ведения) залогодателя недвижимости. В случае залога права в договоре необходимо указать лицо, которое является должником, по отношению к залогодателю (ст. 55 Закона о залоге), иначе условие о предмете не будет считаться согласованным.

3. Оценка предмета залога производится по соглашению сторон и может быть установлена на основе отчета профессионального оценщика. Если предмет залога принадлежит публично-правовому образованию, то проведение профессиональной оценки является обязательным (ст. 8 Закона об оценочной деятельности). Указание оценочной стоимости предмета залога носит формальный характер, так как при продаже, страховании, утрате или восстановлении этого предмета она не имеет обязательного значения и служит только ориентиром для установления продажной, страховой или действительной стоимости заложенного имущества (абз. 2 п. 2 ст. 344, п. 1 ст. 945 ГК, п. п. 10 и 11 ст. 28.1 Закона о залоге, подп. 4 п. 2 ст. 54 Закона об ипотеке). Наиболее существенное значение ей придается при определении предпосылок обращения взыскания на заложенное имущество (подп. 1 п. 2 ст. 348 ГК). Оценка предмета залога производится в денежном выражении, в валюте Российской Федерации или иностранной валюте.

4. Обеспечиваемое залогом обязательство должно быть конкретизировано в договоре залога. Требуется указать вид обязательства (уплата покупной цены, возврат кредита и т.п.), его стороны, основание возникновения, размер (достаточно назвать сумму основного долга, так как размер обеспечения будет определяться в соответствии со ст. 337 ГК) и срок исполнения. В абз. 2 п. 43 Постановления ВС и ВАС N 6/8 говорится: "В случаях, когда залогодателем является должник в основном обязательстве, условия о существе, размере и сроках исполнения обязательства, обеспеченного залогом, следует признавать согласованными, если в договоре залога имеется отсылка к договору, регулирующему основное обязательство и содержащему соответствующие условия".

Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, то в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения (п. 4 ст. 9 Закона об ипотеке). Это правило распространяется и на другие виды залога.

Договор о залоге может обеспечивать несколько обязательств между одними и теми же лицами (п. 8 письма ВАС N 90).

5. Договор о залоге под страхом его ничтожности должен быть заключен в письменной форме. Стороны могут облечь его в нотариальную форму. Абзац 2 п. 2 комментируемой статьи предписывает обязательную нотариальную форму для договора о залоге, который обеспечивает исполнение обязательства, возникшего из договора, подлежащего обязательному нотариальному удостоверению (например, брачного договора - п. 2 ст. 41 СК). Кроме того, обязательная нотариальная форма установлена для залога объектов, перечисленных в п. 1 ст. 40 Закона о залоге, в частности для залога железнодорожного подвижного состава.

6. Договор об ипотеке, являясь сделкой с недвижимым имуществом (ст. ст. 131, 164 ГК), подлежит государственной регистрации в порядке, установленном ст. 29 Закона о государственной регистрации и Инструкцией о порядке государственной регистрации ипотеки, утв. Приказом Минюста России от 15 июня 2006 г. N 213 (БНА. 2006. N 27).

Договор о залоге права аренды недвижимого имущества не подлежит государственной регистрации, если договор аренды заключен на срок менее года (п. 10 письма ВАС N 90).

О регистрации транспортных средств и космических объектов, являющихся недвижимыми вещами, см. п. п. 2 и 3 ст. 40 Закона о залоге.

Государственная регистрация договора ипотеки представляет собой предпосылку вступления его в силу. Отсутствие регистрации договора означает, что договор находится в подвешенном состоянии и, следовательно, еще не породил желаемого для сторон правового последствия (см.: Крашенинников Е.А. Фактический состав сделки. С. 8 - 9 с прим. 17).

7. По общему правилу учет и регистрация договоров о залоге и прав залога на движимое имущество не производится. Однако п. 5 комментируемой статьи допускает существование такой регистрации (учета) в установленных законом случаях. Так, п. 2 ст. 40 Закона о залоге предусматривает регистрацию залога транспортных средств.

Судебная практика по статье 339 ГК РФ

Разрешая спор, руководствуясь пунктом 2 статьи 165, подпунктом 1 пункта 1 статьи 339 Гражданского кодекса Российской Федерации, пунктом 1 статьи 20 Федерального закона от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)", проанализировав условия заключенных сторонами договоров, установив по результатам исследования и оценки представленных в материалы дела доказательств, что действия банка по извещению ответчика о необходимости явки в Росреестр носили формальный характер, поскольку не были направлены на совершение фактических действий по осуществлению государственной регистрации ипотеки, суд апелляционной инстанции, с выводами которого согласился суд округа, не усмотрел оснований считать ответчика уклонившимся от совершения действий по государственной регистрации ипотеки, в связи с чем отказал банку в удовлетворении заявленных им требований.

Признавая обоснованным требование банка, суды первой и апелляционной инстанций, оценив представленные доказательства в соответствии со статьей 71 Арбитражного процессуального кодекса Российской Федерации, руководствовались статьями 334, 337, 339 и 345 Гражданского кодекса Российской Федерации, исходили из того, что обеспеченное залогом обязательство общества "Веста" не исполнено, и не усмотрели оснований считать залог прекращенным в связи с исполнением договоров участия в долевом строительстве (передачей должнику квартир), приняв во внимание условия обеспечительной сделки о трансформации предмета залога.

Исследовав и оценив в совокупности и взаимной связи представленные в дело доказательства по правилам главы 7 АПК РФ, принимая во внимание действительную волю всех участников сделок, проанализировав и протолковав условия заключенных договоров, придя к выводу о притворности договоров купли-продажи недвижимого имущества, прикрывающих договор залога, руководствуясь положениями статей 12, 166, 168, 170, 329, 334, 335, 338, 339, 348, 352, 407, 414, 420, 431.1 Гражданского кодекса Российской Федерации, статей 1, 9, 10, 25, 29, 69.1 Федерального закона от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)", разъяснениями, изложенными в пунктах 8, 84, 88 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", пункте 52 постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 29.04.2010 N 10/22 "О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав", суды первой и апелляционной инстанций пришли к выводу о наличии оснований для удовлетворения заявленных требований.

Договоры залога, оформленные сторонами, заключены в надлежащей письменной форме и подписаны сторонами, в них согласованы все предусмотренные пунктом 1 статьи 339 Гражданского кодекса РФ, пунктом 1 статьи 9 Федерального закона от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" существенные условия: предмет ипотеки, его оценка, существо, размер и срок исполнения обязательств, обеспечиваемых ипотекой.

Отказывая в удовлетворении иска, суды руководствовались статьями 10, 170, 334, 339, 348 Гражданского кодекса Российской Федерации и, исследовав и оценив в соответствии со статьей 71 Арбитражного процессуального кодекса Российской Федерации обстоятельства спора и представленные в материалы дела доказательства, пришли к выводу об отсутствии бесспорных оснований для признания мнимыми договоров залога транспортных средств в отсутствие доказательств порочности воли сторон и совершения сделок для вида, без намерения создать соответствующих им правовых последствий, как и доказательств наличия сговора между ответчиками, направленного на причинение ущерба истцу.

Рассматривая спор, суды руководствовались статьями 334, 337, 339, 348, 353 Гражданского кодекса Российской Федерации, статьями 16, 138, 181 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)", статьей 35 Семейного кодекса Российской Федерации, статьями 7, 38 Федерального закона от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" и исходили из того, что изменение режима собственности на спорное недвижимое имущество не прекратило право залога на все нежилое помещение.

По мнению заявителя, суды нарушили статьи 337, 339 Гражданского кодекса Российской Федерации, статьи 134, 138 Закон о банкротстве, пункты 15 - 17 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 23.07.2009 N 58 "О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя".

По мнению заявителя, суды нарушили статьи 337, 339 Гражданского кодекса Российской Федерации (далее - ГК РФ), статьи 134, 138 Закона о банкротстве, пункты 15 - 17 постановления N 58.

Доводы заявителя сводились к тому, что требование об уплате неустойки по кредитному договору обеспечено залогом. Отсутствие преимущества перед незалоговыми требованиями об уплате основного долга и процентов не исключает залогового преимущества по сравнению с необеспеченными требованиями о выплате неустойки и иных штрафных санкций, чего не было учтено судами.

Частично удовлетворяя иск, суд апелляционной инстанции, исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 309, 310, 334, 339, 340, 342, 342.1, 348, 350, 352, 819 Гражданского кодекса Российской Федерации, установив факт ненадлежащего исполнения обществом "Норд Девелопмент" обязательств по кредитному договору от 21.01.2015, а также, обеспечение исполнения указанным обществом обязательств по договору залогом векселей от 21.01.2015 N 04ДЗ/15, обратил взыскание на них. Кроме того, суд установил, что в обеспечение исполнения обществом "Система Импульс" обязательств перед обществом "РОСТ БАНК" по кредитным договорам векселя также обременены залогом и указанный залог является предшествующим, в связи с чем требования общества "РОСТ БАНК" подлежат удовлетворению за счет заложенного имущества в первую очередь, а Общества "Рускобанк" - во вторую.

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 10, 173.1, 218 - 220, 309, 310, 334, 336, 339 - 341, 421, 422, 431, 445 Гражданского кодекса Российской Федерации, статьей 13 Федерального закона от 30.12.2004 N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" суды, квалифицировав правоотношения банка, общества "Норд-Вест групп" и общества "Трансинвест", как соглашение о совершении сделки, направленной на реструктуризацию долга по договору об открытии невозобновляемой кредитной линии, пришли к выводу о том, что по своей юридической природе договор залога имущественных прав, заключенный в обеспечение исполнения обязательств по кредитному договору в отношении квартир и нежилых помещений, свободных от договоров участия в долевом строительстве, является договором залога имущества, которое залогодатель приобретет в будущем.

Возражения заявителя относительно отсутствия в контракте условий о залоге и нарушения требований статьи 339 Гражданского кодекса Российской Федерации подлежит отклонению, поскольку настоящие залоговые отношения возникли в силу закона.

Доводы жалобы о прекращении договора залога на основании подпункта 2 пункта 1 статьи 352 Гражданского кодекса Российской Федерации подлежат отклонению, поскольку вопрос об осведомленности учредителей общества "Антей" о передаче обремененного залогом имущества в уставный капитал вновь создаваемого юридического лица рассматривался в судах всех инстанций.

Тезисы приведены по редакции ст. 355 ГК РФ, действовавшей до 30.06.2014.

1. При уступке права (требования) из основного обязательства к новому кредитору переходят также права, возникшие из договора о залоге, если иное не предусмотрено законом или договором

Если иное не предусмотрено законом или договором, уступка права (требования) из основного обязательства влечет переход к новому кредитору также и права, возникшего из договора о залоге (статья 384 ГК РФ).

Согласно прямому указанию Закона к новому кредитору вместе с правом первоначального кредитора переходят и права, обеспечивающие исполнение обязательства. К таким правам относится и право залога, акцессорный характер которого подчеркивается и статьей 355 ГК РФ.

2. При уступке права (требования) из основного обязательства переход залогового права к новому кредитору не требует дополнительного оформления

В силу акцессорного характера залогового права последнее переходит к новому кредитору в порядке, установленном статьей 384 Кодекса, и не требует дополнительного оформления.

В силу акцессорного характера залогового права последнее переходит к новому кредитору в порядке, установленном статьей 384 Кодекса, и не требует дополнительного оформления.

В силу акцессорного характера залогового права последнее переходит к новому кредитору в порядке, установленном ст. 384 ГК РФ, и не требует дополнительного оформления.

3. Перевод залоговых прав без перевода долга по основному обязательству является неправомерным, если кредитор по обеспечиваемому требованию и залогодержатель не являются одним и тем же лицом

Из [ст. 355 и 384 ГК РФ] и практики их применения следует, что кредитор по обеспечиваемому требованию и залогодержатель должны являться одним и тем же лицом.

По условиям договора уступки прав взыскателя права требования по основному обязательству (по кредитному договору) не были переуступлены, поэтому Банк является стороной по основному обязательству. Таким образом, перевод акцессорного обязательства (залога) без перевода основного долга (по кредитному договору) является неправомерным.

4. Залоговое правоотношение является производным от основного обязательства и зависит от него, поскольку назначение залога состоит в обеспечении основного обязательства в соответствии с принципом равенства и согласования воли сторон

Производность и зависимость залогового правоотношения от основного обязательства, обусловленные назначением залога - обеспечивать основное обязательство в соответствии с принципом равенства и согласования воли сторон.

Существенные условия договора залога и ипотеки, залоговые правоотношения производны и зависимы от основного обязательства, обусловлены назначением залога - обеспечивать основное обязательство в соответствии с принципом равенства и согласования воли сторон.

Существенные условия договора залога и ипотеки, залоговые правоотношения производны и зависимы от основного обязательства, обусловлены назначением залога - обеспечивать основное обязательство в соответствии с принципом равенства и согласования воли сторон.

5. Кредитор не может быть лишен возможности уступить права (требования) по кредитному договору и договору залога другому лицу на основании сделки, при отсутствии в данных договорах условия о такой возможности, так как прямо предоставлена ему действующим законодательством

С учетом рекомендаций, изложенных в информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 30.10.2007 N 120 "Обзор практики применения арбитражными судами положений главы 24 Гражданского кодекса Российской Федерации", Договор цессии, заключенный между Банком и ООО, не противоречит действующему законодательству и условиям Кредитного договора и Договора залога. Отсутствие в Кредитном договоре и Договоре залога специального условия, разрешающего Банку (кредитору, залогодержателю) уступить права (требования) по данным договорам другому лицу на основании сделки, само по себе не лишает кредитора такой возможности, прямо предоставленной ему действующим законодательством (статьи 355, 384 ГК РФ). По обязательствам, вытекающим из правоотношений по договору кредита, личность кредитора не имеет для должника существенного значения.

6. Статья 355 ГК РФ не подлежит применению к отношениям по реорганизации юридических лиц, так как относится к перемене лиц в обязательстве и регулирует случаи частного правопреемства

Положения статьи 355 Гражданского кодекса Российской Федерации неприменимы к отношениям по реорганизации юридических лиц в связи с тем, что указанная норма права относится к перемене лиц в обязательстве (глава 24 Гражданского кодекса Российской Федерации), регулирует случаи частного правопреемства.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

В "Энциклопедии судебной практики. Гражданский кодекс РФ" собраны и систематизированы правовые позиции судов по вопросам применения статей Гражданского кодекса Российской Федерации.

Каждый материал содержит краткую характеристику позиции суда, наиболее значимые фрагменты судебных актов, а также гиперссылки для перехода к полным текстам.

Материал приводится по состоянию на сентябрь 2020 г.

См. информацию об обновлениях Энциклопедии судебной практики

При подготовке "Энциклопедии судебной практики. Гражданский кодекс РФ" использованы авторские материалы, предоставленные творческим коллективом под руководством доктора юридических наук, профессора Ю. В. Романца, а также М. Крымкиной, О. Являнской (Части первая и вторая ГК РФ), Ю. Безверховой, А. Вавиловым, А. Горбуновым, А. Грешновым, Р. Давлетовым, Е. Ефимовой, М. Зацепиной, Н. Иночкиной, А. Исаковой, Н. Королевой, Е. Костиковой, Ю. Красновой, Д. Крымкиным, А. Куликовой, А. Кусмарцевой, А. Кустовой, О. Лаушкиной, И. Лопуховой, А. Мигелем, А. Назаровой, Т. Самсоновой, О. Слюсаревой, Я. Солостовской, Е. Псаревой, Е. Филипповой, Т. Эльгиной (Часть первая ГК РФ), Н. Даниловой, О. Коротиной, В. Куличенко, Е. Хохловой, А.Чернышевой (Часть вторая ГК РФ), Ю. Раченковой (Часть третья ГК РФ), Д. Доротенко (Часть четвертая ГК РФ), а также кандидатом юридических наук С. Хаванским, А. Ефременковым, С. Кошелевым, М. Михайлевской.

Покупка недвижимого имущества в ипотеку — один из распространенных видов банковского кредитования. Отношения между банком и заемщиком регулируются договором ипотеки. Документ гарантирует обеспечение кредитной сделки. В случае непогашении займа, банк вправе взыскать долг с заемщика за счет предмета залога.

Под ипотекой понимают выдачу кредита на покупку жилья под залог приобретаемого жилья. Чтобы урегулировать все вопросы относительно сделки, между банком и заемщиками заключаются ипотечные договоры. Документ регламентирует порядок передачи денег, залога, права и обязанности сторон. Любые неточности в формулировках или условиях могут привести к признанию договора недействительным. Поэтому составлению и регистрации уделяют особое внимание.

Виды ипотечных договоров

Договор ипотеки определяет порядок взаимоотношений между банком и заемщиком. При его составлении руководствуются федеральным законом № от , № от , № от , № от и законодательными нормами ГК РФ, ЖК РФ.

Перед тем как оформить квартиру в новостройке или купить на вторичном рынке, стороны могут заключить предварительное соглашение о внесении залога или других условиях резервирования недвижимости до момента получения полной оплаты. Это документ не имеет отношения к оформляемому в банке. Для передачи права собственности и получения заемных средств составляется договор , на основе которого банк готовит свой кредитный договор.

Содержание и условия кредитного договора зависит от вида ипотеки:

Долевая: в сделке участвует три стороны: банк, застройщик и заемщик. Банк перечисляет деньги на счет застройщика. После сдачи дома заемщик оформляет право собственности на квартиру и передает ее в залог банку.

Социальная: гарантом ряда обязательств залогодателя выступает государство. Процентная ставка в таком случае ниже установленной банком на общих условиях. Она субсидируется за счет федеральной программы.

Материнская: в качестве первоначального взноса по ипотеке используют материнский капитал. Также сертификат может использоваться для погашения части долга или начисленных процентов.

Военная: государственная программа, которая обеспечивает подписание кредитного договора без первоначального взноса и на льготных условиях.

Предмет ипотеки определяет вид кредитного договора. Обеспечением кредита может выступать:

приобретаемая квартира или дом: банк перечисляет на специальный счет деньги, заемщик покупает жилье, на которое налагают обременение

имеющаяся в собственности заемщика недвижимость: кредитная организация налагает обременение и выдает кредит

договор на участие в долевом строительстве: деньги перечисляют на счет застройщика с условием последующей передачи в залог квартиры после сдачи в эксплуатацию

Содержание ипотечного договора

Договор на получение ипотечного кредита должен отражать существенные и дополнительные условия. Существенные условия регламентируются законом. Их несоблюдение приводит к признанию ипотечного договора недействительным. В обязательном порядке в договоре указывают:

- кто выступает сторонами сделки;

- информацию о предмете ипотеки с установлением согласованной стоимости;

- сумму кредита, процентную ставку, размер платежей, предельный срок погашения;

- права и обязанности сторон;

- порядок расторжения ипотечного договора;

- ответственность сторон;

- порядок урегулирования спорных ситуаций.

Рассмотрим основные пункты более подробно.

Предмет ипотеки

Ключевое условие договора ипотеки — наличие залоговой недвижимости с ее подробным описанием. В этом пункте указывают:

- адрес расположения;

- технические характеристики: общая площадь объекта, количество комнат, степень износа здания, наличие инженерных коммуникаций;

- результат оценки в денежном выражении;

- перечень прав на недвижимое имущество со стороны залогодателя.

Для земельных участков прилагают кадастровый план.

Условия ипотеки

Этот пункт определяет размер обязательства и сумму его обеспечения. Указывают:

- полную стоимость ипотеки;

- процентную ставку и общую сумму процентов по кредиту;

- график платежей;

- размер ежемесячных взносов;

- сроки исполнения обязательств: дата, когда договор об ипотеке вступает в силу и когда прекращает свое действие;

- информацию об обслуживании кредита.

В условиях оговаривают, какую часть долгового обязательства покрывает залоговое имущество. Это может быть только тело кредита или кредит с процентами, штрафы за просрочку.

Права и обязанности сторон

Этот пункт раскрывает все права и обязанности, которые приобретают участники договора на срок его действия. Заемщик имеет право:

- сдавать залоговое имущество в аренду третьим лицам, но только с разрешения

- залогодержателя в письменном виде;

- использовать недвижимость, находящуюся в залоге, по назначению;

- завещать залоговое имущество;

- досрочно выполнить финансовые обязательства и снять обременение с залога.

Заемщик берет на себя обязательство:

- содержать имущество в должном порядке и обеспечить его сохранность;

- застраховать жилье в соответствии с условиями, выдвинутыми залогодержателем;

- возместить все убытки кредитору, в случае невыполнения условий договора;

- уплатить в полном размере штрафы и пени, которые возникли вследствие просрочки обязательных платежей;

- при реализации закладного имущества возместить банку все расходы;

- возместить расходы, связанные с проведением судебных разбирательств на основании неисполнения заемщиком условий договора ипотеки;

- возместить стоимость залогового имущества при его полной или частичной утрате;

- не препятствовать контролю заимодателя за выполнением договорных условий;

- предоставлять в банк по требованию документы, подтверждающие доход и финансовое состояние на текущий момент.

- контролировать физическое и техническое состояние залога;

- передавать залоговые права третьим лицам;

- требовать досрочного погашения ипотеки в случае утраты заемщиком залоговой недвижимости или нарушении правил по его замене на равнозначное;

- изымать обремененную недвижимость в случае использования не по назначению, невыполнении заемщиком установленных обязанностей;

- требовать от должника соблюдать меры, направленные на сохранение целостности и технических характеристик залогового объекта.

Залогодержатель обязан выдать заемщику оговоренную в договоре сумму в полном размере. А также предоставлять банковские справки о состоянии долга на текущую дату в разрезе тела кредита и процентов.

Дополнительные условия

Условия, которые вносятся в документ по согласованию сторон. К ним относят:

- страхование жизни заемщика и недвижимости;

- взыскание залога без привлечения судебных органов;

- порядок реализации залоговой квартиры;

- условия по восстановлению имущества, пострадавшего в результате , несчастного случая или природного катаклизма;

- любые другие условия, связанные с использованием, содержанием имущества.

Порядок заключения ипотечного договора

Согласно закону ипотеку выдают на основании договора, составленного в письменном виде. Юридическую силу также имеют письменные дополнительные соглашения. Кредитный договор составляют в 4 экземплярах: 1 остается у заемщика, 2 — в банке и 1 экземпляр передают в орган, регистрирующий сделку.

Договор вступает в полную юридическую силу только после государственной регистрации. Порядок регистрации регламентируется законом № . Чтобы узаконить ипотеку нужно обратиться в Росреестр или Федеральную службу государственной регистрации, картографии и кадастра по месту нахождения залога.

Заемщик и банк подают:

- заявление;

- паспорт заемщика;

- ипотечный договор;

- право собственности заемщика на залоговый объект;

- квитанцию об уплате государственной пошлины.

На рассмотрение документов органу отводится 30 дней. Если все бумаги заполнены верно, не содержат недостоверные данные, сделка признается действительной и запись о ней вносят в ЕГРН.

Правила расторжения

Порядок расторжения относится к обязательным пунктам и допускает следующие варианты прекращения действия договора:

- полное погашение кредита в установленный срок или досрочно;

- несоблюдение заемщиком обязательств: ненадлежащее использование имущества, просрочка платежей;

- нарушение условия обязательного страхования залогового объекта.

При полном погашении займа залогодержатель и заемщик составляют заявление, подтверждающее отсутствие взаимных претензий. Затем подают заявление в Росреестр о снятии обременения.

Расторжение на основании нарушений условий происходит в суде, или в порядке, установленном договором.

Заключение

Договор ипотеки определяет условия выдачи заемного капитала физическому лицу на покупку жилья. Содержит условия выплат по кредиту, права и обязанности сторон. Образец типового ипотечного договора вы можете получить в банке через сразу после одобрения ипотеки. Также банке можно заказать услугу составления договора недвижимости, чтобы снизить риски неправильного оформления документов и отказа по ипотеке.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Выберите жилье вашей мечты в любой из списка одобренных 1000 новостроек, аккредитованных Райффайзенбанком, оформите заявку на консультацию, и мы поможем вашей мечте осуществиться!

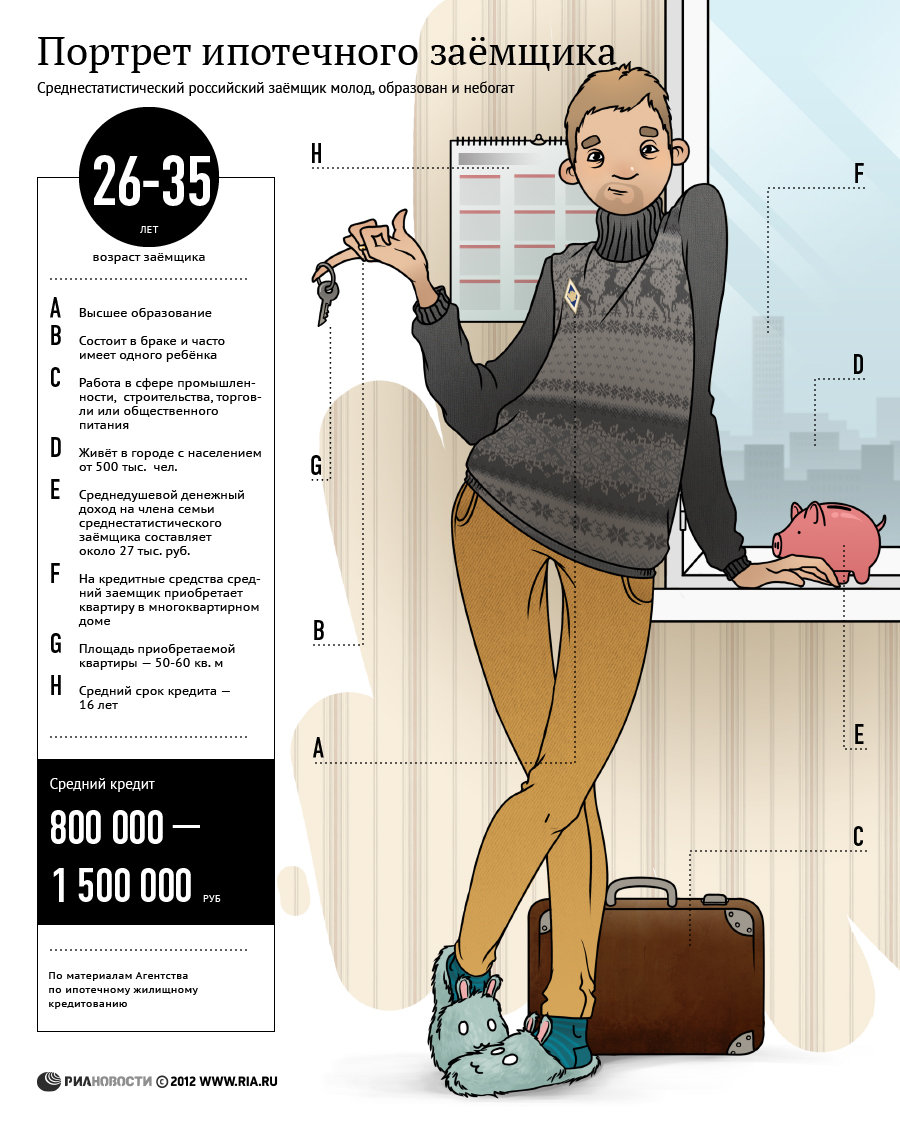

Пятнадцать лет назад, 16 июля 1998 года, Государственная Дума РФ приняла федеральный закон "Об ипотеке (залоге недвижимости)".

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

В теории российского права само понятие "ипотека" появилось в 1860-1870‑х годах и было заимствовано из европейского права. Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

В советский период российской истории в законе об ипотеке не было нужды. В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что "с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено".

Закон "Об ипотеке (залоге недвижимости)", подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года "О государственной регистрации прав на недвижимое имущество и сделок с ним", федеральный закон от 30 декабря 2004 года "О кредитных историях" и подпрограмма "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" на 2011‑2015 годы.

В настоящее время с юридической точки зрения ипотека имущества представляет собой договор залога (статья 334 Гражданского кодекса РФ). По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ "Об ипотеке"). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ "Об ипотеке"). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в зависимости от ее основания подразделяется на следующие виды: ипотека в силу договора; ипотека в силу закона; ипотека в силу судебного акта. Законом РФ "Об ипотеке" установлено, по существу, два вида ипотеки: ипотека в силу закона и ипотека в силу договора.

Ипотека в силу договора возникает на основании соглашения, заключенного между сторонами договора. По такому договору кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю).

Ипотека в силу закона возникает на основании нормы закона, согласно которой при наступлении того или иного обстоятельства в отношении определенного имущества возникает ипотека. Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Ипотека в силу судебного акта возникает на основании судебного акта и устанавливается в отношении имущества должника по требованию его кредитора. Такой вид ипотеки закреплен, в частности, в законодательстве Франции.

Ипотека в силу договора имеет общий характер, поскольку может возникнуть по желанию сторон в любое время. Ипотека в силу закона и ипотека в силу судебного акта, напротив, обладают исключительным характером и возникают только в тех случаях и при наступлении тех обстоятельств, которые предусмотрены действующим законодательством.

Несмотря на разные основания возникновения, все перечисленные виды ипотеки по своему значению совершенно одинаковы и преследуют одну и ту же цель — обеспечить требования кредитора.

Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, и в этом ее основное преимущество. Обычно первоначальный взнос составляет от 10% до 30% от стоимости квартиры, хотя на рынке представлены и варианты с нулевым первоначальным взносом. Остальную сумму банк выдает в качестве кредита сроком на 10‑20 лет. Сумма выплат по кредиту рассчитывается по сложному проценту, а итоговая сумма может превышать стоимость квартиры в полтора и более раз, что является безусловным минусом ипотеки. Кроме того, к выплате процентов по кредиту добавляются дополнительные траты: страхование квартиры, жизни и потери трудоспособности, а это еще 0,5%-2% от общей суммы.

Существует огромное количество видов кредита: банковские и небанковские; постоянный ипотечный кредит, кредит с переменными выплатами, кредит с единовременным погашением согласно особым условиям; кредит с фиксированной процентной ставкой, кредит с переменной процентной ставкой; с правом досрочного погашения, без права досрочного погашения, с правом досрочного погашения при условии уплаты штрафа и так далее. Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Суд постановил, что обязательство залогодателя, не являющегося должником по основному обязательству, прекращается, если кредитор в течение года со дня наступления срока исполнения основного обязательства не предъявит требование об обращении взыскания

Суды отказались применять нормы о поручительстве к договору залога

В декабре 2014 г. граждане Ф. и Б. заключили договор займа, по которому Ф. обязался вернуть заем на сумму 890 тыс. долл. США и уплатить проценты не позднее 23 марта 2015 г. Исполнение обязательств заемщика было обеспечено залогом принадлежащих третьему лицу, Сергею Тюрину, жилых помещений (договор ипотеки между Б. и Тюриным был заключен в тот же день, что и договор займа).

Поскольку Ф. обязательство не исполнил, в июне 2017 г. Б. подал иск о взыскании задолженности с Ф. и об обращении взыскания на заложенное имущество Сергея Тюрина. В октябре 2017 г. Тверской районный суд г. Москвы удовлетворил эти требования.

КС согласился с толкованием, ранее данным судебной коллегией ВС

Прежде всего КС отметил, что ГК РФ был дополнен оспариваемой нормой Законом от 21 декабря 2013 г., который вступил в силу с 1 июля 2014 г. Согласно абз. 2 п. 1 ст. 335 ГК РФ в случае, когда залогодателем является третье лицо, к отношениям между залогодателем, должником и залогодержателем применяются правила ст. 364–367 ГК о поручительстве, если законом или соглашением между соответствующими лицами не предусмотрено иное. Этим обеспечивается необходимая регламентация правоотношений с участием залогодателя – третьего лица, в том числе с учетом того, что в его соглашении с кредитором могут быть урегулированы не все вопросы, считает Суд. По его мнению, применение к отношениям между должником, залогодержателем и залогодателем, не являющимся должником по основному обязательству, отдельных правил о поручительстве оправданно с учетом сходства таких способов обеспечения исполнения обязательств.

Конституционный Суд согласился с тем, что распространение на такие правоотношения п. 6 ст. 367 ГК (п. 4 в редакции, действовавшей до внесения изменений Законом от 8 марта 2015 г. № 42-ФЗ) правилами об ипотеке и общими положениями о залоге не исключено. То есть если залогодателем является третье лицо, а срок залога в договоре не установлен, такой залог прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного залогом обязательства не предъявит требование об обращении взыскания на предмет залога. Упомянутое правило о прекращении поручительства, не допускающее бессрочного существования обязательства поручителя, направлено на обеспечение определенности в правоотношениях с его участием, из чего исходит и правоприменительная практика со ссылкой на Определение ВС РФ от 10 ноября 2015 г. № 80-КГ15-18, указал КС.

Как указано в определении Верховного Суда, сохранение возможности обратить взыскание на предмет залога во всех случаях, пока может быть удовлетворено требование к основному должнику, нарушало бы баланс интересов участников данных правоотношений. Залогодатель, желающий распорядиться своим имуществом, был бы вынужден исполнять обязательство основного должника, при том что кредитор мог и не предпринимать действий по реализации своих прав. Следовательно, неопределенность срока существования залога вела бы к непропорциональному ограничению возможности участников гражданского оборота распоряжаться своим имуществом, пояснил КС.

Суд указал, что кредитору следует предъявлять требование к поручителю или залогодателю до того, как основной должник освобожден от долгов или ликвидирован

Срок обращения взыскания на предмет залога, предоставленный лицом, не являющимся должником по основному обязательству, – пресекательный, т.е. это, по сути, и есть срок существования залога, пояснил Суд. Залог, в том числе ипотека, прекращается при наступлении указанных в законе обстоятельств, в том числе и при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного залогом обязательства не предъявит требование об обращении взыскания на предмет залога. При этом, заметил КС, ипотека, как следует из ч. 12 ст. 53 Закона о государственной регистрации недвижимости, прекращается независимо от погашения регистрационной записи об ипотеке и внесения в ЕГРН сведений о прекращении ипотеки.

Эксперты прокомментировали выводы Суда

По ее словам, после июля 2014 г. в судебной практике сложились противоречивые подходы к применению правила прекращения залога по истечении года со дня наступления срока исполнения обеспечиваемого им обязательства, если срок залога не был установлен или был определен как действующий до момента исполнения обеспечиваемого обязательства. В некоторых случаях суды применяли по аналогии норму о прекращении поручительства, в других – отказывали в признании залога прекращенным, ссылаясь на то, что основания для прекращения залога установлены в ст. 351 ГК РФ и такое основание там отсутствует.

Читайте также:

- Как расторгнуть договор с сибирскими сетями

- Библия рассказывает что по приказу царя соломона был сделан круглый медный сосуд

- Какие документы нужны для получения справки егрн в мфц

- Как оформить рабочую визу в казахстане

- Заявление на предоставление доступа доверенным лицам к информации о посещении и питании ребенка