Как расторгнуть договор с сбербанком

Обновлено: 25.06.2024

Полное закрытие карты

Избавиться от кредитной карты Сбербанка, если она стала не нужна, можно лишь при полном закрытии договора. Её можно закрыть в любом отделении буквально за 15-20 минут. Закрытие производится в несколько шагов:

- Погашение задолженности – полностью закрыть карту, если на ней долг, не получится.

- Написание заявления о расторжении договора – не забудьте захватить с собой паспорт, это обязательное условие.

- Возврат кредитки в банк – здесь могут попросить сдать золотую или платиновую карточку. Такие продукты, как Виза Моментум, возвращать обычно не нужно.

Если карты нет (утеряна, украдена), необходимо заблокировать её заблаговременно, ещё до подачи заявления.

Правильно закрыть карту – несложно. Для этого необходимо иметь в кармане достаточную сумму денег. Уточните размер задолженности в банкомате, у специалиста Сбербанка или в системе онлайн-обслуживания, зачислите указанную сумму на счёт кредитки. Ваша задача – выйти по задолженности в ноль. Некоторые специалисты советуют вернуть на несколько десятков рублей больше – нельзя сказать, что это ложное утверждение, так как копеечный долг может перерасти в многотысячный.

Погасить долг по карте досрочно очень легко, в отличие от потребительского кредита, где требуется вносить фиксированные платежи. Но сумму задолженности лучше уточнить именно в банке – вполне возможно, что нужно будет оплатить комиссию за годовое обслуживание.

Процедура ликвидации карты включает в себя написание заявления на расторжение договора. С карты перестанет взиматься плата за обслуживание и прочие платежи (например, за мобильный банк). Соваться в банковское отделение без паспорта – дело бесполезное, так как документ внимательно проверяется сразу двумя специалистами (такова система безопасности в Сбербанке) и без него не обойтись. После написания заявления карточка заблокируется, начнётся процедура расторжения договора.

Чтобы вернуть карту, которой держатель не пользовался, достаточно воспользоваться вышеуказанным алгоритмом. Сначала проверяется отсутствие задолженности, затем пишется заявление на расторжение. Обратите внимание, что закрытие кредитной карты осуществляется лично держателем.

Получение уведомления об отсутствии задолженности

На подписание всех бумаг потребуются буквально 15-20 минут – всё делается быстро. Но окончательное расторжение договора осуществляется в течение 30 дней. После этого настоятельно рекомендуется обратиться в Сбербанк для получения справки об отсутствии задолженности. Если в будущем возникнут какие-то претензии, достаточно предъявить кредитному специалисту данный документ.

Блокировка при утрате карты

Расторгнуть договор – единственный способ избавиться от кредитки и кредитной линии. С этого момента у вас не будет никаких долгов перед Сбербанком. Если карта понадобится вновь, придётся получать её заново. Некоторые люди считают, что если они не пользуются кредиткой, то они автоматически расторгают договор. Но на самом деле это не так – нужно учитывать годовое обслуживание и плату за подключённые опции. Пока вы не подпишете заявление о закрытии, от платежей вы не избавитесь. Также возможно образование задолженности с начислением процентов.

Как аннулировать кредитную карту Сбербанка полностью и безвозвратно – мы уже рассказали. Давайте посмотрим, что нужно делать в случае её кражи или потере. Её нужно заблокировать:

Карта заблокируется, но обязанность по погашению текущей задолженности никуда не пропадёт. Если нужно, вы в любой момент сможете восстановить кредитку, заказав её перевыпуск по утере или краже.

Другими словами, блокировка – это временное приостановление действия карты. Кредитная линия остаётся открытой, но плата за часть услуг взиматься перестаёт (не забываем про страховки и программы финансовой защиты с помесячной абонплатой – плата за них будет списываться прямо со счёта. Чтобы избавиться от карты раз и навсегда, обратитесь в банк – другого способа нет.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Чаще всего индивидуальные инвестиционные счета закрывают, потому что нужны деньги, которые на них хранятся, – по экстренным причинам или при достижении финансовой цели. Но поводом также может стать желание сменить режим ИИС с типа А на Б или наоборот. Как закрыть ИИС в Сбербанке и что нужно учесть, чтобы потерять как можно меньше, разобрался специалист сервиса Бробанк.ру.

- Досрочное закрытие ИИС в Сбербанке

- На ИИС нет денег и ценных бумаг

- На счете есть деньги или ценные бумаги

- Закрытие ИИС из-за перехода к другому брокеру

- Продажа активов

- Перевод активов

- Закрытие ИИС старше трех лет

- Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

- Почему не стоит закрывать пустой ИИС

Досрочное закрытие ИИС в Сбербанке

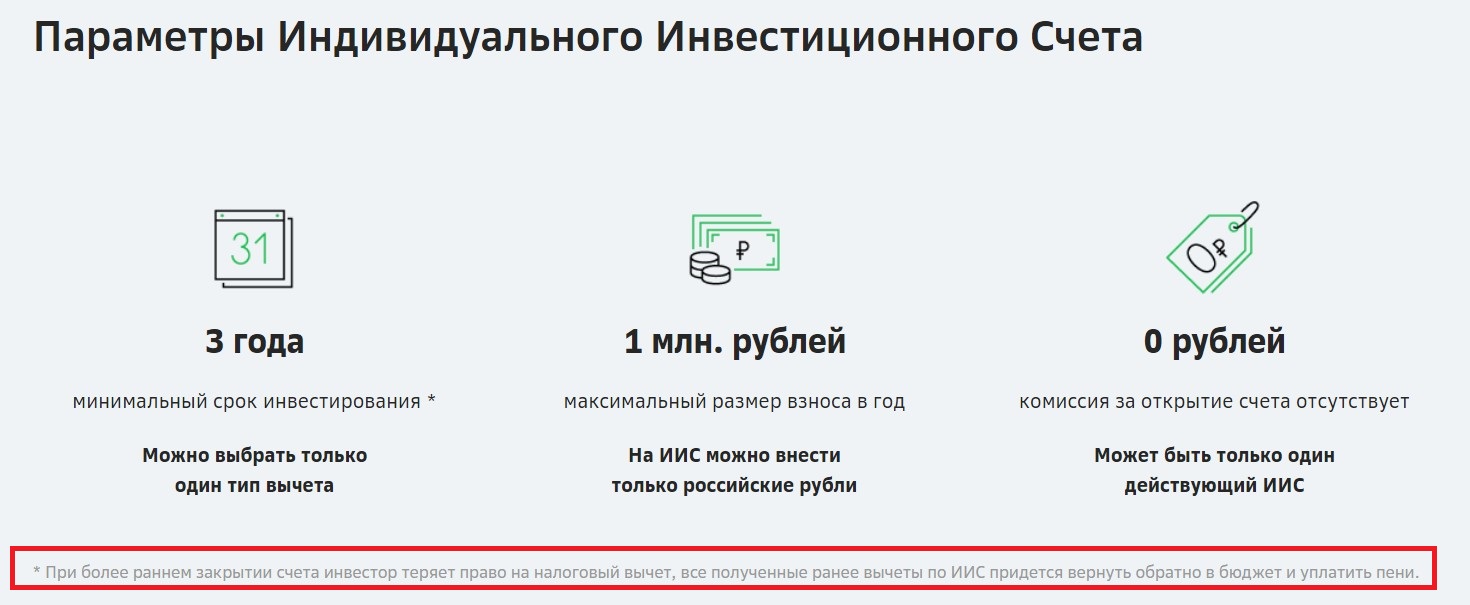

При закрытии ИИС, которому меньше трех лет с даты открытия, инвестор утрачивает право на налоговые вычеты. Это самый невыгодный вариант для владельца счета. Но бывают ситуации, когда этого не избежать. К примеру, очень срочно понадобились деньги, а других накоплений нет. Именно поэтому финансовые консультанты советуют пополнять ИИС только в том случае, когда:

- накоплена финансовая подушка;

- есть регулярные источники доходов для покрытия текущих потребностей;

- вы наверняка уверены, что сможете три года обойтись без денег, которые находятся на ИИС.

Российское законодательство не ограничивает инвесторов в праве закрыть ИИС в любой момент. Поэтому фактически вы можете закрыть счет даже на следующий день после его открытия.

Единственное ограничение, когда вам обязательно придется закрывать ИИС в Сбере в течение одного месяца, – при переводе действующего индивидуального инвестиционного счета на обслуживание к другому брокеру. Если у одного человека одновременно открыто больше одного ИИС, он автоматически теряет право на налоговый вычет. А если уже получал компенсацию из бюджета, придется вернуть эти деньги с учетом пени в размере 1/300 от ключевой ставки за каждый день пользования.

Например, вы переводите ИИС, который открыт в 2020 году, из Сбербанка в БКС в сентябре 2021 года, но вы уже получали вычет в размере 44 000 рублей. Вам придется вернуть в налоговую:

44 000 + 44 000 * (1/300 ключевой ставки) * на количество дней

Но этого можно избежать, если вы успеете перевести деньги и активы в БКС, подать распоряжение Сберу и получить от него уведомление о закрытии ИИС в течение 1 месяца.

На ИИС нет денег и ценных бумаг

Если вы досрочно расторгаете договор и закрываете в Сбербанк Инвестор свой ИИС, которым никогда не использовались, подайте заявку по номеру 900.

Обратите внимание, что при открытии нового ИИС в Сбере или у другого брокера ему присвоят новую дату начала действия, с которого будут рассчитывать трехлетний период для получения права на налоговый вычет.

Если операции по ИИС когда-либо проводились, то на счете будут или деньги, или ценные бумаги. Закрыть такой счет дистанционно не получится. Надо лично с паспортом подойти в любое отделение Сбера, где оказывают брокерские услуги. Более подробно о том, почему не стоит закрывать пустой ИИС.

На счете есть деньги или ценные бумаги

Если вы досрочно закрываете ИИС, на котором есть ценные бумаги, обратитесь:

- в ближайший офис Сбера, где оказывают брокерские услуги;

- к своему персональному менеджеру, если у вас тариф СберПервый или СберПремьер.

Для досрочного расторжения договора с ИИС придется продать все бумаги, если у вас нет никакого другого брокерского счета в Сбере или у другого брокера. Если такой счет есть, то бумаги можно перевести.

После завершения всех сделок с ценными бумагами и валютой на ИИС, подайте Сберу распоряжение на вывод средств. Предварительно проверьте реквизиты, по которым отправляете деньги:

Вывод денег с ИИС внутри Сбера занимает несколько часов. Чаще всего сумма поступает на карту или банковский счет не позднее следующего рабочего дня.

Если переводите деньги в другой банк, возможно, вам придется подойти лично в офис Сбера, где предоставляют брокерские услуги, и оформить платежное поручение у специалиста. Срок зачисления денег зависит от банка-получателя, но чаще всего деньги приходят в течение 1-3 рабочих дней.

Закрытие ИИС из-за перехода к другому брокеру

При переводе ИИС на обслуживание к новому брокеру вы обязаны закрыть ИИС в Сбере в течение одного месяца. Чтобы уложиться в срок, заранее выясните все детали процедуры зачисления денег и ценных бумаг у нового брокера. Когда уточните все тонкости, заключайте договор на открытие ИИС.

При переводе и приеме ценных бумаг на депозитарное обслуживание большинство брокеров снимают комиссию. Так в Сбере за переводы снимут:

- в рублях 1% от суммы перевода, минимум 50, максимум 1000 рублей;

- в валюте 0,5% от суммы перевода, минимум 15, максимум 150 долларов США.

У депозитария нового брокера тоже могут быть комиссии при постановке бумаг на учет. Какие тарифы у него, также уточните заранее.

Продажа активов

В отдельных случаях выгоднее продать все ценные бумаги и перевести новому брокеру только деньги. А затем на новый ИИС купить все те же самые активы. Но обратите внимание, что в этом случае могут быть и потери. К примеру, цена на бумаги резко вырастет.

Для перевода новому брокеру только денег – продайте ценные бумаги и валюту с ИИС в Сбербанке на валютном и фондовом рынке. Если открывали срочные сделки, закройте их.

Через 2 рабочих дня вы можете подавать распоряжение на вывод средств со счета. Такой срок обусловлен режимом торгов Т + 2 с некоторыми активами, когда фактически сделка завершается только через два рабочих дня. Поэтому, если вы продали акции в четверг, подать заявку на вывод средств с ИИС, вы сможете не раньше понедельника.

Перевод активов

При переводе активов с ИИС в Сбере другому брокеру:

Запросите и получите в Сбере еще три документа:

- отчеты о приобретении ценных бумаг;

- выписку по счету депо в Сбере с момента покупки ценных бумаг до даты их перевода на новый ИИС;

- платежные поручения на оплату расходов на перевод ценных бумаг новому брокеру.

Все эти бумаги также принесите новому брокеру. Они будут учтены при расчете налога на доходы.

Обратите внимание, в период перевода бумаг между брокерами вы не сможете проводить с ними сделки. Также могут возникнуть нюансы. К примеру, Сбер работает с какой-то ценной бумагой, а новый брокер нет. Тогда ее придется продать и переводить сумму деньгами. Все эти моменты могут привести к задержкам, учитывайте это, чтобы не нарушить срок и не потерять право на налоговый вычет.

Закрытие ИИС старше трех лет

При закрытии ИИС в Сбере, которому больше трех лет, вы сохраняете право на налоговые вычеты. Если вы уже получали компенсацию из бюджета, вам ничего не придется возвращать налоговой.

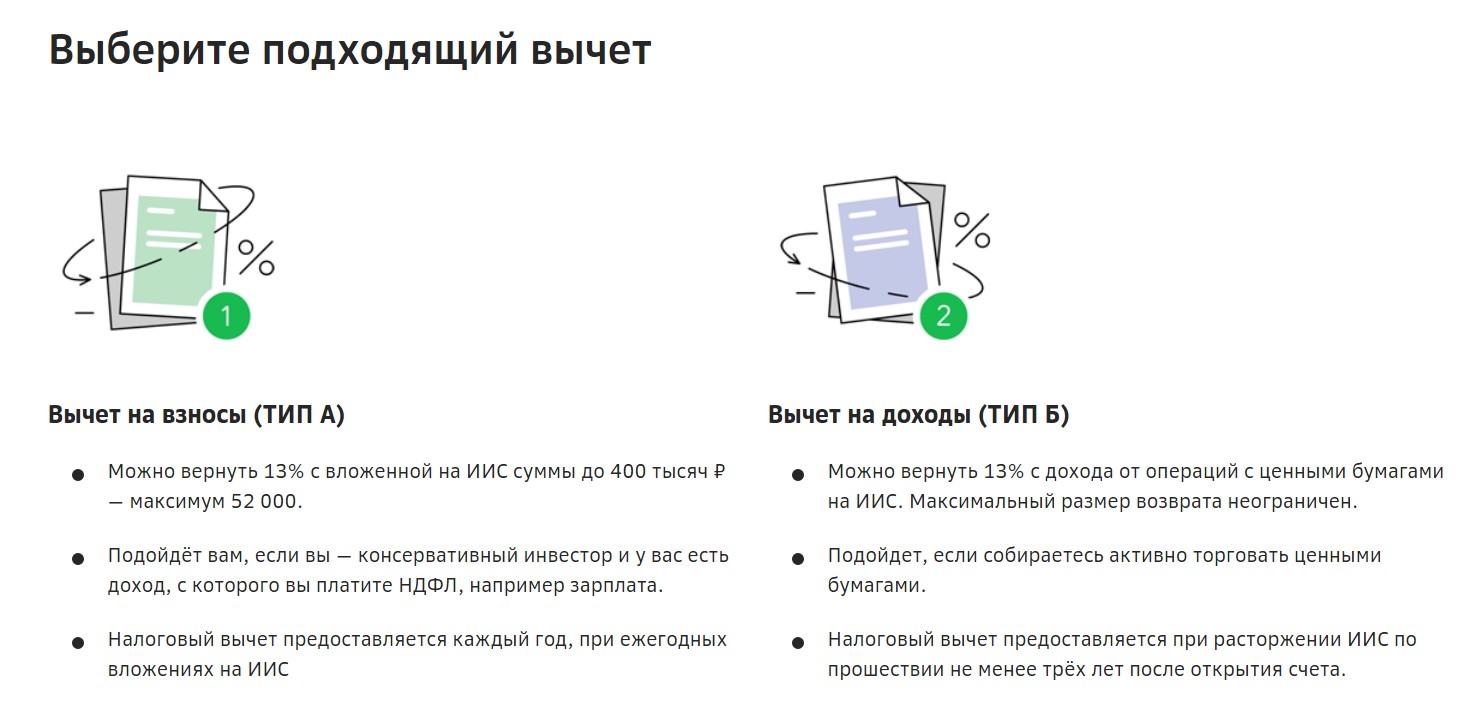

Нюансы закрытия ИИС старше трех лет в зависимости от типа:

- Если у вас ИИС типа А, во время закрытия счета и вывода средств Сбер удержит налог на доходы в размере 13% с полученной прибыли.

- Если у вас ИИС типа Б, предоставьте Сберу справку из налоговой, что у вас нет ИИС у других брокеров, и вы никогда не получали вычет по типу А. В этом случае при закрытии ИИС Сбер не будет удерживать налог на доходы, полученные по сделкам на ИИС.

Весь процесс закрытия и снятия денег с ИИС остается таким же, как и при досрочном закрытии. Если на ИИС есть бумаги, которые куплены больше 3 лет назад, вы не хотите их продавать или планируете получить льготу за долгосрочное владение, переведите их на брокерский счет в Сбере или у другого брокера. Обратите снимание, что воспользоваться этой льготой на ИИС нельзя, только на брокерском счете.

Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

Если вы закрыли один ИИС в Сбере, то можете снова открывать ИИС у этого же или другого брокера. При этом можно сохранить право на налоговый вычет, если для этого есть время – по три года для каждого счета.

К примеру, вы много лет работали наемным сотрудником и платили НФДЛ по ставке 13%. В такой ситуации вам выгодно получать ежегодный вычет по счету ИИС типа А, который дает право возвращать деньги из бюджета за взносы на счет. Но ситуация изменилась, удержаний НДФЛ нет. Либо вы стали предпринимателем или самозанятым и платите налоги по другой ставке, 6% или 4%. Теперь для вас выгоднее ИИС типа Б. Так как на налоговые вычеты вы не сможете претендовать, потому что с вас не удерживают НДФЛ по ставке 13%.

Если вы дождетесь завершения трехлетнего периода, закроете ИИС типа А и откроете новый типа Б. Вам ничего не придется возвращать в казну. На новом ИИС у вас будет право освободить всю полученную прибыль от инвестирования, кроме доходов от обмена валюты и дивидендов.

Ситуация может быть и обратной. На первом ИИС, вы использовали тип вычета Б, но потом устроились в наем и ваш работодатель стал удерживать НДФЛ по ставке 13%. В этом случае выгоднее дождаться трехлетнего срока по ИИС типа Б, освободить полученный доход от налога, а затем открыть новый ИИС с налоговым режимом типа А. Для вас выгоднее ИИС типа А, вы можете возвращать до 52 000 рублей в год, которые также можно инвестировать на фондовом рынке или тратить на другие цели.

Обратите внимание, выбирать тип вычета не обязательно сразу при открытии ИИС. Это можно сделать и через 2-3 года. Но если вы хотя бы раз получили вычет на взнос (тип А), то уже по этому ИИС не сможете освободить заработанную прибыль от налога (тип Б).

Почему не стоит закрывать пустой ИИС

Не закрывайте пустой ИИС в Сбербанке просто так. За ведение счета, на котором нет сделок, Сбербанк не берет плату. Вам не теряете деньги, но в любой момент сможете воспользоваться выгодами, которые дает ИИС. Например, и через три, и через четыре года вы сможете получить налоговый вычет, если у вас есть на него право. Для этого:

- Пополните ИИС в любое время до последнего рабочего дня в декабре предыдущего года.

- Подайте заявку в налоговую службу на получение налогового вычета в следующем году. Это можно сделать даже в начале января.

- Получите вычет на свой банковский счет.

- Выведите деньги с ИИС.

Например, работодатель удерживает с вашей зарплаты 60 000 рублей НДФЛ в год. Такая сумма удержаний накапливается с заработной платы около 40 000 рублей в месяц. По законодательству вы сможете вернуть вычет на сумму 52 000 рублей в год с ИИС типа А. Чтобы получить максимум, пополняйте счет на 400 000 рублей за раз или в течение года.

По ИИС, которому больше трех лет, можно получать налоговый вычет неограниченное количество лет. Главное условие – пополнять счет и не снимать деньги. Не обязательно даже инвестировать. Но если захотите снять деньги, ИИС автоматически закроют.

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 Р . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя - деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Елена, я правильно понял, Вы истребовали не частичный возврат, а полный возврат страховой премии уже после того, как "попользовались" кредитными средствами?

Елена, добрый день, не могли бы вы скинуть образец

Елена, добрый день! У меня такая же проблема со сбербанк страхование и денег не хотят возвращать. Прошу Вас скинуть мне шаблон заявления досудебной претензии и заявление к финансовому уполномоченному. Готов отблагодарить на карту.

Кристина, добрый день. А вы уже обратились в банк ? Чем мотивируют отказ? У нас тоже там кредит, тоже гасим досрочно в надежде. что страховку вернут сразу

Елена, добрый день. Можно и мне на почту образец. Буду благодарна за помощь 🙏

Елена, добрый вечер, можно мне тоже образец. Собираюсь побороться с системой. Спасибо!

Юлия, добрый вечер, вам отправляли образец?

Елена, добрый день, пришлите, пожалуйста мне тоже

Тигран, добрый вечер, вам отправляли образец?

Елена, добрый день! можно и мне прислать образец

Марина, добрый вечер, вам отправляли образец?

Елена, добрый день, не могли бы Вы выслать мне на почту образец досудебной претензии. Заранее благодарю.

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Затрагивает ли это gap страхования?

ст. 11

"10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . "

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику - физическому лицу страховой премии, а также денежных средств за услуги по договору "коллективного страхования".

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ "договор рассторгнут, в возврате части страховой премии отказано". Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт "о невозврате страховой премии при досрочном расторжении договора страхования".

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА "О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) "В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. "

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Елена, здравствуйте. Подскажите у Вас Договор заключен был до сентября 2020г?

Юрий, хорумчане подскажите пжл, был у кого опыт возврата части суммы страховки за потреб.кредит? Договор оформлен в 09.2018 закрыт 09.2021, хотел за 2 оставшихся года вернуть. Договором не предусмотрен возврат суммы.

Здравствуйте! Кто уже получил образец, скиньте мне тоже на почту пожалуйста, чтобы не мучить одного человека)

Наталья, Если вам скинули образец, скиньте пожалуйста

Делюсь отрицательным опытом: заключила договор страхования дистанционно по кредитному договору с ПСБ, уплатила почти 150 тыс.руб. Однако оказалось, что это не страховая премия - а комиссия банка, а ее не вернули при расторжении.

Люди - будьте внимательны, чтоб не получилось как у меня с ПСБ - не верьте их "голубым глазам"

В начале 2017 года заключен кредитный договор с банком.

Срок 60 месяцев.

Дата окончания КД начало 2022 г.

Заемщик выплачивал сумму до конца 2018 г. Потом перестал.

В середине 2019 г. был вынесен судебный приказ.

В конце 2019 г. заемщик отменил этот судебный приказ.

В начале 2020 г. вынесено заочное решение и направлено приставам.

Пристава направили на удержание на зарплату. Но пока удержаний не было. Лист пока находится в бухгалтерии.

Позвонили в банк, сказали кредитный договор не расторгнут, начисление процентов не приостанавливалось.

Главное чтобы приостановить начисление процентов, как то остановить действие договора, расторгнуть его или может другие варианты есть….

1. Как приостановить начисление процентов, неустойки?

2. Как расторгнуть кредитный договор со сбербанком?

3. Что сделать чтоб уменьшить сумму долга или как то уменьшить сумму платежей?

4. Какой наш план действий?

Помогите пожалуйста, Спасибо!

Как расторгнуть кредитный договор со сбербанком? Два года платила исправно, сейчас нет никаких доходов, ребёнок 1 год и 11 месяцев на руках. С мужем не живём, подали на развод. Просрочка скоро 3 месяца, до начала просрочки ходила, звонила и писала в сбербанк о сложившейся ситуации, ответа на письмо так и не получила. Сейчас думаю как расторгнуть кредитный договор, что бы зафиксировать сумму долга и выплачивать посильными платежами, а то накрутят столько процентов и неустоек, что потом вообще отдать не в силах буду. Подскажите, как выйти из данной ситуации? Какие основания и ошибки в договоре могут стать причиной расторжения договора?

Завтра суд со сбербанком сбербанк хочет расторгнуть со мной кредитный договор я приехать не смогу живу и работаю официально в другом городе по месту моей прописке никто не живет. Какой вердикт вынесит суд и как меня будут искать и възымать задолженость по кредиту и чего вообще дальше ожидать.

Как расторгнуть кредитный договор со сбербанком? Два года платила исправно, сейчас нет никаких доходов, ребёнок 1 год и 11 месяцев на руках. С мужем не живём, подали на развод. Просрочка скоро 3 месяца, до начала просрочки ходила, звонила и писала в сбербанк о сложившейся ситуации, ответа на письмо так и не получила. Сейчас думаю как расторгнуть кредитный договор, что бы зафиксировать сумму долга и выплачивать посильными платежами, а то накрутят столько процентов и неустоек, что потом вообще отдать не в силах буду. Подскажите, как выйти из данной ситуации?

Как расторгнуть кредитный договор со сбербанком? Два года платила исправно, сейчас нет никаких доходов, ребёнок 1 год и 11 месяцев на руках. С мужем не живём, подали на развод. Просрочка скоро 3 месяца, до начала просрочки ходила, звонила и писала в сбербанк о сложившейся ситуации, ответа на письмо так и не получила. Сейчас думаю как расторгнуть кредитный договор, что бы зафиксировать сумму долга и выплачивать посильными платежами, а то накрутят столько процентов и неустоек, что потом вообще отдать не в силах буду. Подскажите, как выйти из данной ситуации?

Как расторгнуть кредитный договор со сбербанком? Два года платила исправно, сейчас нет никаких доходов, ребёнок 1 год и 11 месяцев на руках. С мужем не живём, подали на развод. Просрочка скоро 3 месяца, до начала просрочки ходила, звонила и писала в сбербанк о сложившейся ситуации, ответа на письмо так и не получила. Сейчас думаю как расторгнуть кредитный договор, что бы зафиксировать сумму долга и выплачивать посильными платежами, а то накрутят столько процентов и неустоек, что потом вообще отдать не в силах буду. Подскажите, как выйти из данной ситуации? И как предотвратить списание денег с карты сбербанка, на которую поступают деньги за больничные листы мои и по уходу за ребёнком, соц.доплаты за коммунальные платежи, детские пособия и по алиментному соглашению?

10.2014 заключила кредитный договор со сбербанком! Просила 500 тыс. одобрили 650! приехала в банк, сказала что все таки хочу взять 500 тыс! на что инспектор сказала что уже открыли счёт,распечатали договор, поэтому его нужно подписывать, а если мне нужно 500 тыс, то разницу просто не снимать а оставить на счете в счет частичного досрочного погашения! Еще и страховка 58500, от которой я могу отказаться и мне вернут деньги! В итоге на следующий день на руки я получила 450 тыс, те как я думала остальные 141500 идут на погашение! А в результате из этой суммы только 129 тыс зачли как погашение основного долга, а 13 тыс как проценты! Могу ли я расторгнуть договор и каковы будут мои потери!?650 тыс,58500 страховка в том числе.

Насколько правомерны действия Сбербанка? Была кредитная карта, с неё мошенники сняли всю сумму денег (есть постановление о том, что деньги сняла не я.)Сбербанк в курсе этого, но подаёт на меня в суд с иском о том, что я всё же должна вернуть деньги, снятые мошенниками. Суд отказывает банку в данном иске. Но договор со сбербанком так и не расторгнут. Спустя примерно год, на другую карту сбербанка положила 1000 рублей для оплаты налогов, но практически моментально эта сумма была переведена банком в счёт погашения задолженности по кредитной карте (несмотря на постановление суда). Как я должна поступить в данной ситуации?

Являюсь одним из двух поручителей по кредитному договору со сбербанком. Кредитный договор и договор поручительства заключены 19.03.2008.

В предмете кредитного договора написано следующее: Кредитор обязуется предоставить ЗАЕМЩИКУ кредит в сумме 250000 по 17 процентов годовых на цели личного потребления на срок по 19 марта 2013 г..

В обязанностях заемщика написано следующее Обязанности ЗАЕМЩИКА считаются надлежаще и полностью выполненными после возврата КРЕДИТОРУ все суммы кредита, уплаты процентов за пользование кредитом, неустойки в соответствии с условиями Договора, определяемых на дату погашения кредита, и возмещения расходов, связанных с взысканием задолженности.

В условиях договора поручительства написано следующее: Поручительство прекращается с прекращением всех обязательств ЗАЕМЩИКА по Кредитному договору, а так же в иных случаях, предусмотренных законодательством Российской Федерации.

После полугода платежей по данному кредиту заемщик прекратил платить. В результате банк подал иск к заемщику и 2 поручителям о взыскании текущей задолженности по кредиту, процентов и неустойки (в общей сумме примерно 66000). Иск был удовлетворен, было запущено исполнительное производство. С того момента и по текущий день банк не подавал никаких исков на оставшуюся задолженность.

На данный момент с даты (19 марта 2013) указанной в предмете договора прошло более года. Применим ли в данном случае пункт 4 статьи 367 ГК РФ? Если данный пункт применим, то как можно расторгнуть договор поручительства (только в судебном порядке или путем личного соглашения с банком)?

Согласно постановлению Пленума ВАС РФ № 42 от 12.07.2012 О некоторых вопросах разрешения споров, связанных с поручительством, пункт 34 последний абзац: Условие договора о действии поручительства до фактического исполнения обеспечиваемого обязательства не может рассматриваться как устанавливающее срок действия поручительства, поскольку не соответствует требованиям статьи 190 ГК РФ. В данном случае подлежит применению предложение второе пункта 4 статьи 367 ГК РФ. Попадает ли договор поручительства под это условие?

Декабрь 2014 г. у меня был рассторгнут договор со сбербанком. 21.02.2014 г пристава предотавили исполнительный по месту требования должника. После обращения,26.02.2015 г. они предоставили постановление для должника. Исполнительный лист приостановлен до выяснения обстоятельств, от 23 июля 2015 был вынесен новый исполнительный с учтёнными ранее суммами., но постановления для должника так и не было. По этому исполнительному листу мню были уменьшен исполнительный сбор на 1/4. Но все платеж мню платятся не посредственно в банк, приставам предоставляются чеки, что я плачу этот долг. Также в декабре 2015 г. был расторгнут кредитный договор с Муниципальным банком, до этого банк подавал судебный приказ, который был отменен. 21.01.2015 пристава вынесли исполнительный лист, он только был в базе ни на рабочее место ни постановление для должника не было представлено.18.01. 2015 я ушла в отпуск с последующим увольнением. Мало того пристава по отмененному судебному приказу перечисляли деньги, взяв их с исполнительного листа сбербанка, т.е. с предыдущего места работы не должны быть перечисления, так как я ушла в отпуск 18.01 и уволилась. На данный момент мною долг Муниципальному банку полностью закрыт, все платежи поступали не посредственно в банк, приставам только чеки. Могу ли я отменить 7% которые предназначаются приставам? Возможно ли ещё раз подать в суд и отменить полностью выплаты приставам, которые были уменьшены. Их работы вообще нет никакой нет. Мало того 1.09. мною было положено 50 000 на кредитный вклад для гашения задолженности (кредит гасился со вклада сбербанка) они 7.09 списали от туда деньги и не перечисляли в банки, я была вынуждена обращаться в усб, только после этого обращения 27.09 деньги были распределены, но им был предоставлен чек на оплату 6000 09.06. он так и не был зачтён, только в октябре они его учли. Есть ли у меня шанс отменить выплату 7% муниципального банка и могу и я повторно подать в суд, ранее было уменьшение исполнительного сора, хотя в суде написали. Что меня вызывали на добровольное гашение, а на самом деле не вызывали ни один раз, я сама к ним ездила, плной отмене исполнительного сбора?

Подскажите пожалуйста как можно решить проблему: я брал "доверительный кредит" в сбербанке на сумму 290 000 руб. при этом погасив предыдущую задолженность (потребительский кредит) в этом же банке.

Долгое время выплачивал кредит.

После пошли трудности, пришлось взять "реструктаризацию (отсрочку) кредита" на 1 год, после чего конечно ежемесячные платежи стали немного больше.

После в городе Краснодаре я хотел РЕФИНАНСИРОВАТЬ все задолженности во всех 4-х банках и заключил договор с какой то так называемой "юридической организацией".

В итоге как оказалось я попал на мошенников и я опять потерял деньги (за оплату услуг) и плюс пошли просрочки в банках. Примерно через 4 месяца они сказали что не могут рефинансировать и просто предложили мне стать банкротом, что для меня не является выходом из ситуации.

После всего, уровнять ситуацию с банками почти получилось, со всеми кроме сбербанка.

В сбербанке я брал сумму в 290 000 руб., выплатить учитывая проценты должен был всего 560 000 руб. (процентов 270 000 руб. за пять лет), а выплатил я уже около 340 000 руб., теперь банк требует еще сумму более 310 000 руб. (из за просрочек, пеней и т.д).

Я пытался урегулировать ситуацию со сбербанком и писал всяческие заявления и на временную приостановку и отсрочку и повторную реструкторизаю по кредиту. НО банк меня всячески игнорировал, требуя вернуть все задолженность сразу. У меня такой возможности не было вообще, спустя время тем более.

В итоге я просто перестал выплачивать кредит (уже больше 1-го года).

По сбербанку выплачиваю только по кредитной карте, а потребительский кредит после всего этого не выплачиваю.

Сбербанк грозится повторно подать в суд.

Так как первый раз у меня получилось отменить решение суда о взыскании с меня суммы которую хочет банк (на тот момент сумма была в 280 000 руб.), хотя я уже выплатил примерно 340 00 руб.

В итоге я выплатил даже немного больше суммы основного долга - выплатил около 340 000 руб., а брал сумму основного долга в 290 000 руб.).

Если не выплачивать проценты в 270 000 руб. плюс пени и штрафы (в итогу сумму банк хочет более 310 000 руб.) ТО Я УЖЕ ДАВНО ВЫПЛАТИЛ ОСНОВНОЙ ДОЛГ.

Укажите пожалуйста: можно ли в данной ситуации расторгнуть договор со сбербанком так как я уже выплатил сумму основного долга? Заранее благодарен Вам за ответ. С уважением Константин.

Читайте также: