Как расторгнуть договор с флекс

Обновлено: 17.05.2024

Решение от 23 июня 2017 г. по делу № 2-637/2017

Судебный участок № 6 Индустриального района г. Барнаула (Алтайский край) - Гражданское Суть спора: Отношения, связанные с защитой прав потребителей О защите прав потребителей - из договоров в сфере отдыха, культуры и спорта ________________________________________

Дело № 2 - 637 / 2017 г.

РЕШЕНИЕ

Именем Российской Федерации 23 июня 2017 г. г. Барнаул Мировой судья судебного участка №6 Индустриального района г. Барнаула Полтарыхина Н.А., при секретаре Яковлевой Л.А., рассмотрев в открытом судебном заседании гражданское дело по иску Полонский к индивидуальному предпринимателю Матвейчук о защите прав потребителя

07 февраля 2017 года Полонский В.Д. обратился к ответчику с заявлением о расторжении договора и возврате денежных средств за неиспользованный период предоставления услуг. Ответчик отказался возвратить деньги в полном объеме, возвратив лишь 8603 рублей 49 коп.

Полонский В.Д. полагал, что фактические расходы ИП Матвейчук К.Л. составили 1812 рублей 51 коп. Сумма, подлежащая возврату, составляет 6384 рублей 00 коп.

Полонский В.Д. неоднократно обращался к ИП Матвейчук К.Л. с претензиями.

Поскольку требования Полонского В.Д. не были удовлетворены ИП Матвейчук К.Л. в добровольном порядке, он был вынужден обратиться в суд.

Полонский В.Д. просил признать недействительными условия договора от 22 ноября 2016 года, заключенного между Полонским В.Д. и ИП Матвейчук К.Л., согласно которому предоставление услуг обусловлено стоимостью клубного членства в первые 30 дней.

Применить последствия недействительности условий договора обязав ИП Матвейчук К.Л. возвратить незаконно удерживаемую сумму в размере 6384 рублей, взыскать проценты за пользование чужими денежными средствами в размере 175 рублей 52 коп., компенсацию морального вреда в размере 1000рублей, штраф за несоблюдение в добровольном порядке удовлетворения требований потребителя .

В судебном заседании Полонский В.Д. и его представитель на исковых требованиях настаивали по основаниям, изложенным в исковом заявлении.

Ответчик ИП Матвейчук К.Л. в судебное заседание не явился, о времени и месте рассмотрения дела извещен надлежащим образом.

Выслушав лиц, участвующих в деле, исследовав материалы дела, мировой судья приходит к следующему.

В соответствии со ст.8 ГК РФ одним из оснований возникновения гражданских прав и обязанностей является договор и иные сделки, предусмотренные законом, а также хотя и не предусмотренные законом, но не противоречащие ему.

Согласно ст.9 ГК РФ граждане и юридические лица по своему усмотрению осуществляют принадлежащие имправа и обязанности.

В силу п.3.1 указанного договора стоимость услуг, предоставляемых исполнителем по настоящему договору с учетом действующей акции на момент заключения договора 16800 рублей, при этом стоимость клубного членства в первые 30 дней составляет 6384 рублей, стоимость последующих дней по договору составляет 10416 рублей. Скидки по акциям не суммируются.

07 февраля 2017 года Полонский В.Д. обратился к ИП Матвейчук К.Л. с просьбой расторгнуть договор от 22 ноября 2016 года.

15 марта 2017 года Полонский В.Д. обратился к ИП Матвейчук К.Л. с претензией, в которой просил произвести доплату к уже выплаченной сумме на условиях оплаты фактически понесенных им расходов, с учетом количества его посещений.

В претензии от 29 марта 2017 года Полонский В.Д. просил выплатить денежные средства в размере 6384 рублей и проценты за пользование чужими денежными средствами в размере 71 рублей.

15 апреля 2017 года Полонский В.Д. обратился к ИП Матвейчук К.Л. с претензией, в которой кроме ранее заявленных требований просил компенсировать моральный вред в размере 12768 рублей.

Пунктом 2 статьи 1 Гражданского кодекса Российской Федерации (далее ГК РФ) предусмотрено, что граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские правасвоей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора.

Статьями 420 , 421 ГК РФ определено, что договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей; граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

В соответствии с пунктами 1 и 4 статьи 421 , пунктом 1 статьи 422 ГК РФ граждане и юридические лица свободны в заключении договора.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

При заключении 22 ноября 2016 года договора клубного членства №0009838 Полонский В.Д. выразил свое согласие с условиями договора.

В силу п.4.4 договора клиент вправе до истечения срока действия договора отказаться от его исполнения при условии оплаты исполнителю фактически понесенных им расходов. В этом случае клиент в письменной форме уведомляет исполнителя не менее чем за 5 дней до предполагаемой даты расторжения договора. Исполнитель производит расчет фактически понесенных им расходов на основании Приложения №2 к настоящему договору.

В силу п.14.2 Приложения №2 к договору клубного членства №0009838 от 22 ноября 2016 года к возврату подлежит сумма, фактически оплаченная за предоставленные услуги согласно п.3.1 договора о возмездном оказании услуг за вычетом фактически понесенных затрат клубом на клиента, в том числе стоимости использованных дней по договору с момента активации карты.

Согласно п.14.5 Приложения №2 к договору клубного членства №0009838 от 22 ноября 2016 года в перечень фактических понесенных затрат клубом при расторжении договора входят: изготовление клубной карты, фитнес-тестирование, стоимость дней клубного членства, использованных по договору о возмездном оказании услуг.

Расчет суммы, подлежащий возврату Полонскому В.Д., представленный ИП Матвейчук К.Л. проверен мировым судьей и признан правильным.

Начало действия карты по договору 01 декабря 2016 года

Дата написания заявления о расторжении 07 февраля 2017 года

Стоимость контракта 16800 рублей

Количество дней по договору 365 дней

Количество дней, использованных по договору 69 дней

Стоимость первых 30 дней по договору 6384 рублей

Стоимость последующих дней по договору 16800 рублей-6384 рублей=10416

365 - 30 =335 дней, 69-30 =39 дней

Стоимость фитнес - диагностики 600 рублей.

Итого использовано 6384+1212,51+600=8196 рублей 51 коп.

К выдаче клиенту 16800-8196,51=8603,49

Несмотря на то, что Полонский В.Д. предоставил копию договора №0009838 от 22 ноября 2016 года не подписанную им, в судебном заседании установлено, что фактически договор клубного членства №0009838 был заключен 22 ноября 2016 года между Полонским В.Д. и ИП Матвейчук К.Л., что не оспаривалось истцом в судебном заседании.

Учитывая, вышеизложенное, мировой судья полагает, что исковые требования Полонский к индивидуальному предпринимателю Матвейчук о защите прав потребителя не подлежат удовлетворению в полном объеме.

Руководствуясь ст. 194-198 ГПК РФ, мировой судья

В удовлетворении исковых требований Полонский к индивидуальному предпринимателю Матвейчук о защите прав потребителя отказать.

Решение может быть обжаловано сторонами в Индустриальный районный суд г. Барнаула в апелляционном порядке через судебный участок № 6 Индустриального района г. Барнаула в течение месяца.

Разъяснить лицам, участвующим в деле, что мировой судья составляет мотивированное решение суда в течение пяти дней со дня поступления от лиц, участвующих в деле, их представителей заявления о составлении мотивированного решения суда. При этом заявление о составлении мотивированного решения суда может быть подано в течение трех дней со дня объявления резолютивной части решения суда, если лица, участвующие в деле, их представители присутствовали в судебном заседании, в течение пятнадцати дней со дня объявления резолютивной части решения суда, если лица, участвующие в деле, их представители не присутствовали в судебном заседании.

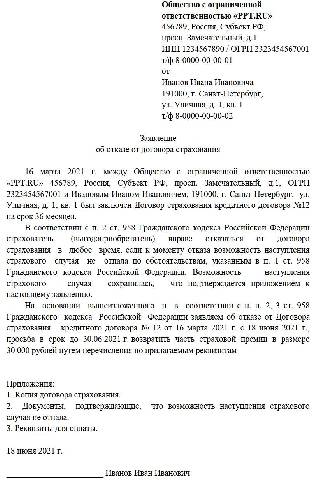

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Собираем документы

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Прежде чем обращаться в суд, направьте контрагенту претензию с предложением расторгнуть договор. Если на это предложение вы получили отказ или не получили ответ в установленный срок, можете подавать иск.

Процедура подготовки и подачи искового заявления зависит от того, какой суд его будет рассматривать (арбитражный или общей юрисдикции).

В любом случае соберите для суда доказательства, которые подтверждают основания для расторжения договора.

Если иск удовлетворят, то договор будет расторгнут с момента вступления в силу решения суда (п. 3 ст. 453 ГК РФ).

1.1. Как составить претензию о расторжении договора

Составьте претензию о расторжении договора по общим правилам, установленным для таких документов.

Укажите в ней основания судебного расторжения и предложите контрагенту расторгнуть договор по соглашению сторон. Лучше сразу приложить к претензии проект соглашения о расторжении с просьбой его подписать.

Рекомендуем также указать срок для ответа на претензию, если он не установлен законом или договором. По умолчанию он составляет 30 дней (п. 2 ст. 452 ГК РФ).

2. Как подготовить и подать исковое заявление о расторжении договора в арбитражный суд

Чтобы подать исковое заявление в арбитражный суд:

определите, в каком именно суде подлежит рассмотрению спор;

соберите документы, подтверждающие правомерность вашего требования (наличие существенного нарушения договора контрагентом или иных оснований для расторжения договора). Помимо договора и приложений к нему это могут быть документы, составленные при исполнении договора (передаточный акт, счета, акты сверки, выписки с банковского счета и т.д.);

соберите документы, подтверждающие соблюдение досудебного (претензионного) порядка. Досудебный порядок урегулирования спора в виде примирительной процедуры (например, переговоров, медиации) считается соблюденным, если представлены документы, свидетельствующие об использовании соответствующей процедуры. Таким документом будет, в частности, соглашение сторон о прекращении процедуры медиации без достижения согласия по имеющимся разногласиям (п. 19 Постановления Пленума Верховного Суда РФ от 22.06.2021 N 18);

составьте исковое заявление с соблюдением требований ст. 125 АПК РФ;

рассчитайте госпошлину и уплатите ее.

Подайте иск с приложением документов, предусмотренных ст. 126 АПК РФ. Иск можно подать в бумажной или электронной форме.

2.2. Как рассчитать госпошлину при подаче искового заявления о расторжении договора в арбитражный суд

Сумма госпошлины зависит от того, сколько вы заявляете требований и какие именно.

Если вы заявляете не только о расторжении договора, но и имущественные требования (например, о взыскании убытков, возврате имущества), то рассчитайте госпошлину по каждому из требований и сложите их (пп. 1 п. 1 ст. 333.22 НК РФ). При этом размер госпошлины составляет:

за расторжение договора — 6 000 руб. (пп. 2 п. 1 ст. 333.21 НК РФ);

за взыскание денежных средств — исходя из цены иска в соответствии с пп. 1 п. 1 ст. 333.21 НК РФ;

за передачу (возврат) имущества — 6 000 руб. (пп. 4 п. 1 ст. 333.21 НК РФ). Дело в том, что такое требование арбитражные суды, как правило, относят к неимущественным — они его рассматривают как заявление об исполнении обязанности в натуре в связи с расторжением договора. Однако в любом случае рекомендуем уточнить в соответствующем суде, как он расценивает требование о передаче (возврате) имущества. Если как неимущественное, то платите 6 000 руб., если как имущественное, то уплатите госпошлину в соответствии с пп. 1 п. 1 ст. 333.21 НК РФ исходя из стоимости имущества.

3. Как подготовить и подать исковое заявление о расторжении договора в суд общей юрисдикции

Чтобы подать исковое заявление в суд общей юрисдикции:

определите, в каком именно суде подлежит рассмотрению спор;

соберите документы, подтверждающие правомерность вашего требования (наличие существенного нарушения договора контрагентом или иных оснований для расторжения договора). Помимо договора и приложений к нему это могут быть документы, составленные при исполнении договора (передаточный акт, счета, акты сверки, выписки из банковского счета и т.д.);

соберите документы, подтверждающие соблюдение досудебного (претензионного) порядка;

составьте исковое заявление с соблюдением требований ст. 131 ГПК РФ;

рассчитайте госпошлину и уплатите ее.

Подайте иск с приложением документов, предусмотренных ст. 132 ГПК РФ. Иск можно подать в бумажной или электронной форме.

3.1. Как определить, в какой именно суд общей юрисдикции надлежит подавать иск о расторжении договора

Если вы требуете только расторгнуть договор, то иск по общему правилу нужно подавать в районный суд (ст. 24 ГПК РФ).

Если помимо расторжения договора вы требуете взыскать деньги и (или) передать (возвратить) имущество, то выбор суда зависит от цены иска. Если она не превышает 50 000 руб., иск подается мировому судье, в остальных случаях — в районный суд (п. 4 ч. 1 ст. 23, ст. 24 ГПК РФ).

По общему правилу иск подается в суд по месту жительства (адресу) ответчика (ст. 28 ГПК РФ). Однако при определении конкретного суда проверьте, не действуют ли в вашем случае другие правила. Это может быть в ситуации, когда:

1)суд выбирает истец (ст. 29 ГПК РФ) (подсудность по выбору истца). Например, если в договоре указано место его исполнения, вы можете подать иск как по месту жительства (адресу) ответчика, так и по месту исполнения договора (ч. 9 ст. 29 ГПК РФ);

2)суд определен в соглашении сторон (договорная подсудность). Изменить суд, который будет рассматривать иск, можно до принятия им дела к своему производству (ст. 32 ГПК РФ). Так, если в договоре согласовано, что споры разрешаются в конкретном суде, руководствуйтесь условием договора. При этом такое условие должно быть правомерным, например соответствовать ч. 3 ст. 13 Закона о потребительском кредите;

3)суд определен в ст. 30 ГПК РФ (исключительная подсудность). Например, если ответчиком по иску о расторжении договора выступает перевозчик, то иск следует подавать в суд по адресу перевозчика (ч. 3 ст. 30 ГПК РФ).

Если ответчиков несколько и они проживают (находятся) в разных местах, то иск можно предъявить в суд по месту жительства или по адресу одного из них (ч. 1 ст. 31 ГПК РФ).

3.2. Как рассчитать госпошлину при подаче искового заявления о расторжении договора в суд общей юрисдикции

Расчет госпошлины зависит от того, будете ли вы помимо основного требования о расторжении договора заявлять требования о взыскании денег или передаче (возврате) имущества.

Если иск заявлен только о расторжении договора, то госпошлина для организаций составит 6 000 руб. (пп. 3 п. 1 ст. 333.19 НК РФ).

Если вы требуете и расторгнуть договор, и взыскать деньги, и (или) возвратить имущество, то по всем этим требованиям нужно уплатить госпошлину (пп. 1 п. 1 ст. 333.20 НК РФ). В этом случае по требованию о взыскании денежных средств и (или) возврате имущества вам нужно дополнительно рассчитать госпошлину от цены иска в соответствии с пп. 1 п. 1 ст. 333.19 НК РФ.

Иногда для истца важно получить деньги, а расторжение договора вторично. Например, когда кредитор заявляет требование о досрочном возврате займа и при этом просит расторгнуть договор. В таких ситуациях суды нередко считают, что госпошлина должна быть рассчитана только от цены иска. Но все зависит от конкретного суда, в том числе субъекта РФ, в котором будет рассматриваться дело.

В такой ситуации рекомендуем уточнить в соответствующем суде, по каким из ваших требований нужно платить госпошлину. Кроме того, вы можете попробовать уплатить ее только от цены иска. Если же суд оставит заявление без движения из-за того, что пошлина уплачена не в полном объеме, то придется доплатить 6 000 руб.

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: