Как оформить безвозвратный кредит

Обновлено: 03.07.2024

Правительство установило правила предоставления субсидий банкам, выдавшим льготные кредиты пострадавшим от коронавируса организациям и ИП для возмещения недополученных доходов. Таким образом, реализовано антикризисное предложение президента о предоставлении бизнесу льготных кредитов, которые при сохранении 90 процентов численности работников можно не возвращать.

Постановление устанавливает требования как к банкам-получателям субсидий, так и к заемщикам.

Заемщик на дату обращения за кредитом должен соответствовать одному их следующих требований:

быть включенным в реестр социально ориентированных НКО, поддерживаемых в период пандемии;

вести деятельность в пострадавших от Covid-19 отраслях экономики;

вести деятельность в нуждающихся в поддержке отраслях, по приложению № 2 к Постановлению (производство одежды, мебели, парфюмерии, бытовой электроники и др. сфер).

Кроме того, должно соблюдаться требование об отсутствии в отношении заемщика процедур банкротства или приостановления деятельности. Заемщик может быть как организацией, так и ИП, но только при наличии наемных работников.

Целью получения кредита может быть покрытие любых документально подтвержденных затрат на предпринимательскую деятельность. В том числе на выплату зарплаты, оплату ранее полученных кредитов на пополнение оборотных средств и кредитов на поддержание уровня занятости. Исключение — выплата дивидендов, выкуп собственных акций и долей в уставном капитале и благотворительность.

Заключить льготный кредитный договор можно в период с 01.06.2020 по 01.11.2020.

Максимальная сумма, на которую можно рассчитывать, определяется путем перемножения показателей расчетного размера оплаты труда (ОТ), численности персонала на 01.06.2020 и базового периода по договору.

Расчетный размер ОТ определяется как сумма МРОТ с учетом районных коэффициентов и процентных надбавок к зарплате и 30 процентов страховых взносов.

Базовый период — это период с даты заключения договора до 01.12.2020.

Выдача средств производится ежемесячно в размере, не превышающем произведения двукратного расчетного размера оплаты труда и численности персонала заемщика.

Условия погашения и списания кредита в зависимости от периода действия кредитного договора представлены в таблице.

Период действия кредитного договора Срок действия Условия погашения или списания

Базовый (обязательный) С даты заключения кредитного договора до 01.12.2020

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2 процентов годовых;

— начисляемые проценты переносятся в основной долг на дату окончания базового периода.

Если по итогам хотя бы одного месяца базового периода число работников заемщика сократится более чем на 20 процентов по сравнению с численностью на 01.06.2020, наступает период погашения тремя равными платежами:

В период погашения действует не льготная, а стандартная ставка.

Период погашения также наступает, если не позднее 25.11.2020 в отношении заемщика введена процедура банкротства, приостановлена деятельность либо заемщик-ИП прекратил свою деятельность.

Если указанных обстоятельств нет, начинается период наблюдения

Период наблюдения (необязательный) С 01.12.2020 до 01.04.2021. Наступает в случае, если по итогам хотя бы одного месяца базового периода число работников сократилось более чем на 20 процентов по сравнению с численностью на 01.06.2020

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2 процентов годовых;

— начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если:

— на 01.03.2021 количество работников составит не менее 90 процентов от аналогичного показателя на 01.06.2020 и при этом на конец каждого отчетного месяца число работников не будет опускаться ниже 80 процентов. То есть, самый безопасный вариант — это сохранение численности персонала на уровне 90 процентов на конец каждого месяца периода наблюдения, а не только по состоянию на 01.03.2020;

— в отношении заемщика не введена процедура банкротства, его деятельность не приостановлена и не прекращена;

— средняя зарплата одного работника в период наблюдения не опускалась ниже МРОТ.

Кредит спишут наполовину, если численность работников по итогам каждого месяца в период наблюдения не опускалась ниже 80 процентов.

Если указанные условия не будут выполнены, наступит период погашения кредита тремя равными платежами:

ПОСТАНОВЛЕНИЕ Правительства РФ от 16.05.2020 № 696

Здравствуйте! Если Вы зашли ко мне в гости, то это значит, что у Вас появились либо какие-то вопросы правового характера, либо Вы испытываете потребность в защите Ваших интересов. Все, что необходимо сделать – это рассказать мне о Вашей проблеме, и мы вместе обязательно найдем выход из сложившейся ситуации.

Правительство установило правила предоставления субсидий банкам, выдавшим льготные кредиты пострадавшим от коронавируса организациям и ИП для возмещения недополученных доходов. Таким образом, реализовано антикризисное предложение президента о предоставлении бизнесу льготных кредитов, которые при сохранении 90 процентов численности работников можно не возвращать.

Постановление устанавливает требования как к банкам-получателям субсидий, так и к заемщикам.

Заемщик на дату обращения за кредитом должен соответствовать одному их следующих требований:

быть включенным в реестр социально ориентированных НКО, поддерживаемых в период пандемии;

вести деятельность в пострадавших от Covid-19 отраслях экономики;

вести деятельность в нуждающихся в поддержке отраслях, по приложению № 2 к Постановлению (производство одежды, мебели, парфюмерии, бытовой электроники и др. сфер).

Кроме того, должно соблюдаться требование об отсутствии в отношении заемщика процедур банкротства или приостановления деятельности. Заемщик может быть как организацией, так и ИП, но только при наличии наемных работников.

Целью получения кредита может быть покрытие любых документально подтвержденных затрат на предпринимательскую деятельность. В том числе на выплату зарплаты, оплату ранее полученных кредитов на пополнение оборотных средств и кредитов на поддержание уровня занятости. Исключение — выплата дивидендов, выкуп собственных акций и долей в уставном капитале и благотворительность.

Заключить льготный кредитный договор можно в период с 01.06.2020 по 01.11.2020.

Максимальная сумма, на которую можно рассчитывать, определяется путем перемножения показателей расчетного размера оплаты труда (ОТ), численности персонала на 01.06.2020 и базового периода по договору.

Расчетный размер ОТ определяется как сумма МРОТ с учетом районных коэффициентов и процентных надбавок к зарплате и 30 процентов страховых взносов.

Базовый период — это период с даты заключения договора до 01.12.2020.

Выдача средств производится ежемесячно в размере, не превышающем произведения двукратного расчетного размера оплаты труда и численности персонала заемщика.

Условия погашения и списания кредита в зависимости от периода действия кредитного договора представлены в таблице.

Период действия кредитного договора Срок действия Условия погашения или списания

Базовый (обязательный) С даты заключения кредитного договора до 01.12.2020

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2 процентов годовых;

— начисляемые проценты переносятся в основной долг на дату окончания базового периода.

Если по итогам хотя бы одного месяца базового периода число работников заемщика сократится более чем на 20 процентов по сравнению с численностью на 01.06.2020, наступает период погашения тремя равными платежами:

В период погашения действует не льготная, а стандартная ставка.

Период погашения также наступает, если не позднее 25.11.2020 в отношении заемщика введена процедура банкротства, приостановлена деятельность либо заемщик-ИП прекратил свою деятельность.

Если указанных обстоятельств нет, начинается период наблюдения

Период наблюдения (необязательный) С 01.12.2020 до 01.04.2021. Наступает в случае, если по итогам хотя бы одного месяца базового периода число работников сократилось более чем на 20 процентов по сравнению с численностью на 01.06.2020

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2 процентов годовых;

— начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если:

— на 01.03.2021 количество работников составит не менее 90 процентов от аналогичного показателя на 01.06.2020 и при этом на конец каждого отчетного месяца число работников не будет опускаться ниже 80 процентов. То есть, самый безопасный вариант — это сохранение численности персонала на уровне 90 процентов на конец каждого месяца периода наблюдения, а не только по состоянию на 01.03.2020;

— в отношении заемщика не введена процедура банкротства, его деятельность не приостановлена и не прекращена;

— средняя зарплата одного работника в период наблюдения не опускалась ниже МРОТ.

Кредит спишут наполовину, если численность работников по итогам каждого месяца в период наблюдения не опускалась ниже 80 процентов.

Если указанные условия не будут выполнены, наступит период погашения кредита тремя равными платежами:

ПОСТАНОВЛЕНИЕ Правительства РФ от 16.05.2020 № 696

Здравствуйте! Если Вы зашли ко мне в гости, то это значит, что у Вас появились либо какие-то вопросы правового характера, либо Вы испытываете потребность в защите Ваших интересов. Все, что необходимо сделать – это рассказать мне о Вашей проблеме, и мы вместе обязательно найдем выход из сложившейся ситуации.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а такжоциально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. № 434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур, как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренных Постановлением.

Этап 1 — обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 — период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 — трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.

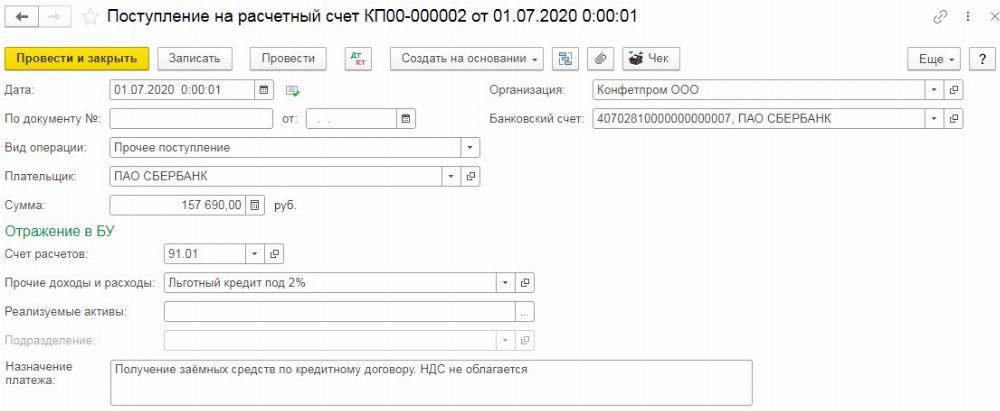

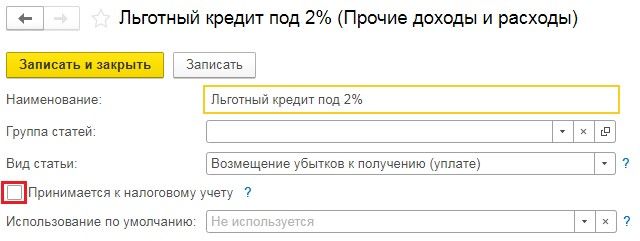

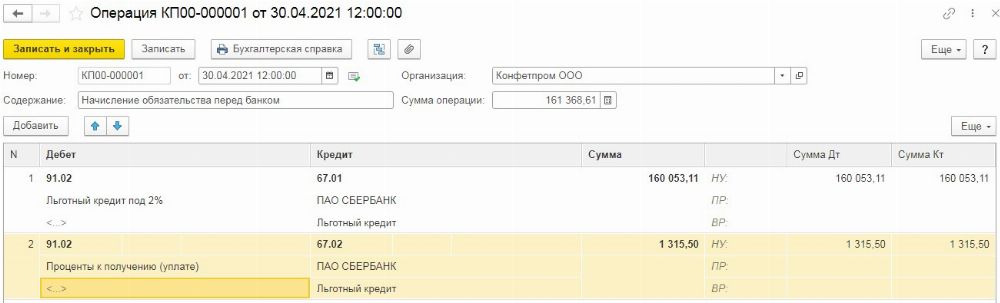

Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

На данный момент времени ещё нет разъяснений от методистов фирмы 1С о том, как верно отразить получение льготного кредита под 2%. Поэтому описанное ниже является нашим мнением.

Впоследствии, если вы выполните все условия для списания долга, то дополнительно ничего отражать не следует.

Первой строкой отразим сумму долга перед банком, в которую будет включена сумма процентов, начисленных по ставке 2%. Выбирая счёт по дебету 91.02, субконто следует указывать тоже самое, что мы создавали при получении заёмных средств.

Второй строкой отразим проценты, начисленные по стандартной ставке.

Если вам списали половину долга, то в проводках следует указывать не всю сумму заёмных средств, а только ту, которую нужно будет вернуть.

2020 год стал серьезным испытание для отечественного бизнеса, прежде всего – малого и среднего. Основной причиной возникновения серьезных трудностей, вплоть до приостановки деятельности, выступили ограничительные меры, введенные в рамках масштабной борьбы с пандемией коронавируса. Заметное ухудшение экономической ситуации в стране привело к разработке серьезной программы поддержки со стороны государства.

- Особенности льготного кредита под 2% для малого бизнеса

- Условия получения льготного кредита на возобновление деятельности

- На какие цели выдается кредит с господдержкой для малого бизнеса

- Как рассчитывается сумма кредита для бизнеса под 2%

- Срок возврата и порядок погашения льготного кредита

- Условия кредита после базового периода:

- Условия кредита после периода наблюдения

- Каковы условия льготного кредита на возобновление бизнеса под 2%?

- Насколько реально избежать необходимости возвращать кредит?

- Стоит ли участвовать в программе государственной поддержки бизнеса?

- На какую сумму льготного кредита можно рассчитывать?

Важной ее частью стал кредит для бизнеса под 2 процента. Полученные в рамках льготного финансирования средства были выделены из бюджета с целью возобновления деятельности ООО и ИП из наиболее пострадавших отраслей российской экономики.

Особенности льготного кредита под 2% для малого бизнеса

Можно выделить две ключевых особенности кредита на возобновление деятельности. Первая касается льготной процентной ставки, равной всего 2%, что намного ниже любых альтернативных источников финансирования.

Вторым характерным отличием становится невозвратный характер выделяемых средств. Другими словами, при соблюдении условий расходования денег возвращать их не требуется. Настолько выгодные условия выступили главной причиной востребованности рассматриваемого варианта кредитования хозяйствующих субъектов.

Важно понимать, что недополученные банками доходы компенсировались выделением целевых субсидий. Источником их финансирования стал федеральный бюджет, а детальные условия кредитования регламентированы ПП №696 (датируется 16.05.2020).

Условия получения льготного кредита на возобновление деятельности

Невозвратный кредит для малого бизнеса доступен как юридическим лицам, так и ИП. Дополнительное условие для последних – наличие в штате наемных работников. Сроки действия программы поддержки – с июня по октябрь 2020 года включительно. К потенциальным получателям предъявляется всего два требования.

Первое касается осуществление деятельности в отрасли, которая либо наиболее сильно пострадала от ограничительных мер, введенных из-за COVID-19, либо нуждается в поддержке для возобновления нормального функционирования. Оба перечня установлены соответствующими Постановлениями Правительства и регулярно обновляются. Вторым требованием выступает отсутствие на предприятии фактической приостановки деятельности или запущенной процедуры банкротства.

На какие цели выдается кредит с господдержкой для малого бизнеса

Главной целью выдачи кредита с господдержкой для малого бизнеса выступает возобновление нормальной работы ООО или ИП. Другими словами, полученные денежные средства разрешается расходовать исключительно на прямую производственную деятельность предприятия. Она может включать выплату зарплаты, покупку сырья, аренду помещений, оплату коммунальных услуг и т.д. Важным дополнительным требованием становится документальное подтверждение понесенных затрат.

Отдельного упоминания заслуживает возможность направления заемных средств на погашение ранее оформленных кредитов, полученных в рамках других программ государственной поддержки. Не допускается расходование денег на благотворительные цели, на выплату дивидендов или обратный выкуп ценных бумаг или долей в учредительном капитале.

Как рассчитывается сумма кредита для бизнеса под 2%

Лимиты финансирования в рамках кредита для малого бизнеса под 2 процента определяются с учетом двух моментов: количества наемных сотрудников и даты оформления договора с банком. Оценить влияние второго фактора достаточно просто: чем раньше оформляется льготный кредит, тем ближе к максимальной итоговая сумма.

В общем случае формула расчета предельной величины финансирования выглядит следующим образом: МСК = (МРОТ + 30% МРОТ на страхование) * Персонал * Длительность, где используются такие обозначения:

- МСК – максимальная сумма кредита;

- МРОТ – минимальный размер оплаты труды, учитывающий надбавки и районные коэффициенты;

- Персонал – количество сотрудников по состоянию на начало июня 2020 года;

- Длительность – число месяцев с момента подписания кредитного договора до 1 декабря.

Для большей наглядности имеет смысл привести пример расчета для следующих исходных данных:

- численность персонала – 20 чел.;

- дата заключения договора – 1 июня.

Итоговый кредитный лимит составит: (12 130 руб. * 12 130 руб.*30%) * 20 * 6 = 1 892 280 рублей.

Важной особенностью финансирования по программе льготного кредитования на восстановление бизнеса выступает поэтапное выделение денежных средств. Сумма ежемесячного платежа равняется минимальному фонду оплаты труда с начислениями на весь коллектив, умноженному на два.

Для описанного выше примера она равняется: (12 130 руб. * 12 130 руб.*30%) * 20 * 2 = 630 760 руб. Аналогичные платежи будут осуществляться ежемесячно в течение всего срока действия кредитного договора до полного исчерпания лимита.

Срок возврата и порядок погашения льготного кредита

Порядок возврата кредитных средств предусматривает три временных периода, включая:

- Базовый. Продолжается до начала декабря 2020 года и действует по отношению ко всем заемщикам. Не предусматривает платежей в адрес банка. Проценты начисляются по ставке 2% годовых и накапливаются.

- Наблюдение. Длится до начала апреля 2021 года. Распространяется не на все категории заемщиков.

- Погашение. Продолжительность – 3 месяца, которые отсчитываются или с даты окончания одного из двух первых периодов – базового или наблюдения.

Возврат кредита происходит в течение второго или третьего временных промежутков. Условия погашения достаточно сложны, так как зависят от того, насколько сохранился численный состав персонала. А потому требуют дополнительного разъяснения.

Условия кредита после базового периода:

Возможны два сценария развития событий:

- Если количество сотрудников снизилось по сравнению с началом июня на 20% и больше, требуется приступить к возврату долга. Погашение происходит тремя равными платежами, даты совершения которых: 28.12.2020, 28.01.2021 и 01.03.2021. Сумма долга рассчитывается по обычной процентной ставке, указанной в договоре, а не по льготной в рамках программы господдержки.

- Если численность персонала остается выше 80% от первоначальной. Стартует период наблюдения. Погашать долг не требуется. Проценты начинают начисляться по новой и накапливаться, причем по льготной - 2% годовых - ставке.

Условия кредита после периода наблюдения

Для этого временного промежутка учитывается не только численность персонала, но и величина средней зарплаты сотрудников. Обязательным дополнительным требованием становится отсутствие фактической приостановки деятельности или введения процедуры банкротства. В этом случае при сохранении 90% количества сотрудников списывается вся сумма долга с процентами. Если удастся оставить на работе 80% персонала, спишется половина кредитной задолженности.

При невыполнении условий придется погашать долг банку. Порядок возврата кредита предусматривает три равных выплаты, даты совершения которых установлены на 30.04, 30.05 и 30.06 2021 года.

Важно понимать, что описанные правила сложно назвать простыми и прозрачными.

Тем более – с учетом отсутствия опыта их практического применения. А потому имеет смысл перед тем, как принимать решение о получении или возврате кредита, получить исчерпывающие консультации – от банка и юристов соответствующего профиля. Это поможет избежать ненужных никому проблем во взаимоотношениях с кредитором или фискальными государственными органами.

Часто задаваемые вопросы

Каковы условия льготного кредита на возобновление бизнеса под 2%?

Основные условия одобрения льготного кредитования состоят в следующем: работа в отрасли, требующей поддержки или пострадавшей, а также отсутствие приостановки деятельности или запуска процедуры банкротства.

Насколько реально избежать необходимости возвращать кредит?

Чтобы основной долг и проценты были списаны, необходимо выполнить требования к заемщику. В их числе: сохранение 90% (для полного списания) или 80% (для списания 50% кредита с процентами) численности персонала, средняя зарплата выше МРОТ, отсутствие процедуры банкротства или приостановки деятельности.

Стоит ли участвовать в программе государственной поддержки бизнеса?

Если предприниматель или ООО не планируют останавливать/закрывать предприятие или осуществлять серьезные сокращения персонала, льготный кредит может стать серьезной помощью как в части возобновления нормальной работы, так и развития бизнеса.

На какую сумму льготного кредита можно рассчитывать?

Итоговая сумма финансирования определяется с учетом МРОТ, численности сотрудников и длительности кредита. Формула расчета достаточно проста и приводится в статье, как и пример вычислений.

![Помощь в получении кредита. Одобрение 85%. Ставка от 5,5%. Ежемесячный платеж от 2 129,63 р/мес. Срок до 25 лет.]()

Помощь в получении кредита

Калькулятор кредита

Работаем с любой кредитной историей и любой кредитной нагрузке, без привлечения поручителей и предоставления справок.

Вы получаете возможность рефинансировать до 12 кредитов в один. Поможем закрыть все просрочки одним платежом, сократив ежемесячный платеж.

Получите кредит наличными или на карту, потратить можно на любые цели, мы не спрашиваем о ваших планах.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Самые популярные условия

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

* Процентная ставка устанавливается в зависимости от категории клиента

- Заемщик берет заём размером в 1 000 000 рублей на срок 365 дней, процент за пользование кредитом составляет 5,5% в год.

- Переплата за год пользования по формуле аннуитетных платежей * составит: 30 041 рубль (1 000 000 * (5,5% / 12 + (5,5% / 12)/(((1 + (5,5% / 12)) 12 ) - 1)) * 12) - 1 000 000 = 30 041 рубль.

- Следовательно, переплата в день: 30 041/365 = 82 рубля.

- Заём был взят на срок 365 дней, следовательно, переплата за пользование займом составляет: 365 * 82 = 30 041 рубль.

- Общая сумма к выплате по займу: 1 000 000 + 30 041 = 1 030 041 рубль.

- Срок кредитования - от 61 дня до 9 125 дней.

- Процентная ставка - от 4,50% до 12,50% годовых

* Формула расчёта переплаты при аннуитетных плетежах (S * (i + i/((1+i) n - 1)) * Y) - S, где S- сумма кредита, i- процентная ставка, n- срок, Y- количество месяцев в году.

При неуплате долга по кредиту банк вправе оштрафовать должника.

При просроченном платеже начисляется неустойка и это негативно влияет на кредитную историю.

Неустойка зависит от типа кредита, и определяется как процент от суммы просроченного платежа за период просрочки.

Банк вправе звонить должнику, чтобы выяснить причину неуплаты долга, также банк вправе продать долг третьим лицам.

Читайте также:

- Согласно приказа декана заведующая кафедры уехала в командировку тип ошибки

- Лица владеющие транспортным средством по доверенности либо на основании договора аренды

- Где взять справку о временной нетрудоспособности

- Заявление о возврате платы за предоставление сведений содержащихся в егрн иной информации

- Приказ о назначении ответственного за миграционный учет в организации образец