Договор с брокером об открытии иис где взять

Обновлено: 16.05.2024

Что такое ИИС и их классификация

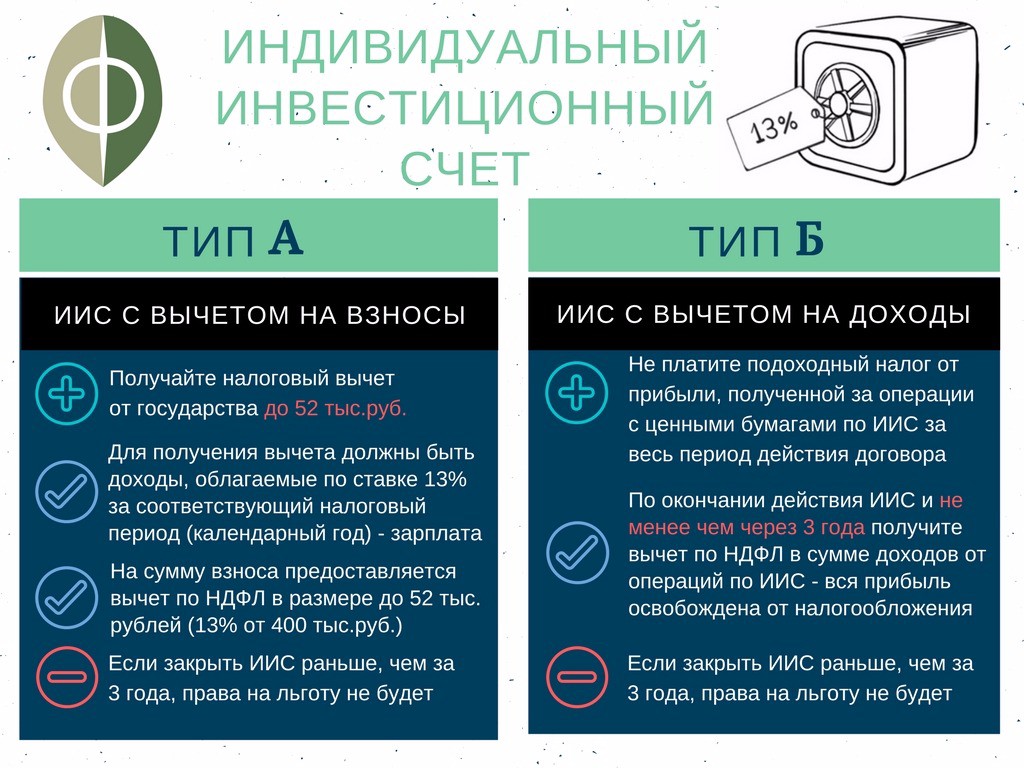

ИИС расшифровывается как индивидуальный инвестиционный счет. Это аналог обычного брокерского счета с той лишь разницей, что по нему можно получить дополнительные преимущества. Бывает 2 типов:

- Тип А – в течение года можно пополнять на сумму до 1 млн. руб. Ранее предел был на отметке 400 тыс. руб., но в 2017 г. лимит повысили до 1 млн. Преимущество такого счета – возможность получить налоговый вычет – компенсацию 13% НДФЛ. Правда, максимум возврата уплаченного НДФЛ не превышает 52 тыс. руб. Ранее публиковалась статья про вычет по ИИС счетам, в ней этот механизм описывается подробнее.

- Тип В – налогового вычета нет, зато весь профит, полученный за счет торговли ценными бумагами не облагается налогом. Этот вариант больше подойдет активным трейдерам.

Чтобы воспользоваться преимуществами ИИС, счет должен быть открытым не менее 3 лет. Закрыть его можно и досрочно, но в этом случае не получите ни налоговый вычет, ни освобождение от уплаты НДФЛ с полученного дохода. Комбинировать преимущества обоих типов ИИС нельзя – либо налоговый вычет, либо освобождение от налога на доход.

Нюансы работы с ИИС

- Эти счета можно переводить между брокерами.

- Один человекне может открывать несколько ИИС.

- Срок действия ИИС исчисляется с даты регистрации. То есть можно открыть его, например, в январе, деньги внести 27-28 декабря и после новогодних праздников подавать документы для получения налогового вычета.

Подбор тарифа и минимизация расходов брокерского счета

Идеальный с точки зрения тарифов тот ИИС, на котором:

- Владелец счета не платит за услуги депозитария.

- Не было ежемесячной платы.

- Комиссия за сделки минимальна. Речь идет о тех сборах, которые списывает сам брокер. Помимо этого придется заплатить 0,01% от объема сделки непосредственно бирже.

В случае с ИИС тарифы могут снизить итоговую прибыль на 10-20%. В деньгах такие расходы выглядят не особо большими, но лучше еще на этапе выбора брокера не ошибаться. Масштабы потерь на тарифах удобнее рассмотреть на примерах. Предположим, что ежемесячно владелец ИИС вносит на счет 30 тыс. рублей и вкладывает их в фондовый рынок, то есть имеем ежемесячную активность:

- Брокер №1 – за депозитарий платить не нужно, нет и минимальной месячной платы, удерживаемой компанией. Берется только комиссия в размере 0,06% от объема сделки. Каждый месяц владелец ИИС будет терять 30 000 х 0,06% = 18, а за год – 216 руб.

- Брокер №2 – берет комиссию за сделку 0,03%, но придется оплатить услуги депозитария + установлен минимальный платеж в случае активности по счету. Так как пополнение ИИС выполняется ежемесячно, то платить придется каждый месяц суммарно по 300 рублей, за год – 3600 руб. Добавим к этому потери на комиссиях при заключении сделки – 30 000 х 0,03% = 9 руб. в месяц или 108 руб. за год.

Сравним расходы за год:

- Брокер №1 – 216 руб.

- Брокер №2 – 3600 + 108 = 3708 руб. Или в 17 раз больше по сравнению с первой компанией.

Теперь учтите, что открытым ИИС будет как минимум 3 года, то есть переплата за счет невыгодного тарифа составит порядка 10 тыс. рублей.

Где стоит открывать ИИС?

При выборе у какого брокера лучше открыть ИИС сравнивать придется десятки компаний. В мой личный ТОП вошли БКС, Финам, Открытие и Тинькофф. Детальные обзоры компаний делал ранее, сейчас дам краткую характеристику каждой из них.

Один из старейших брокеров с лицензией ЦБ РФ. По статистике ММВБ уверенно занимает первое место по торговому обороту.

Компания работает с 1995 г., есть выход на фондовый рынок. Новички могут не формировать портфель самостоятельно, а использовать структурные продукты – состав подобран специалистами БКС. Остается только открыть счет и выбрать, куда именно инвестировать.

Это лучший брокер для ИИС. Выделю отличные инструкции, расписан каждый шаг и даже новичок не испытает проблем при открытии индивидуального инвестиционного счета.

Открыть ИИС счёт у брокера БКС

Финам

Компания входит в ТОП 3 лучших брокеров России, позволяет торговать на фондовом рынке и открывает ИИС обоих типов. Сайт менее информативный, чем у БКС, это единственное в чем можно упрекнуть брокера.

Характеристики Финама:

Ключевое отличие по сравнению с БКС – начисление небольшого процента на остаток свободных средств по счету. Это подарок от Финама для особо ленивых (или чересчур осторожных) инвесторов.

Открытие

Отзывы характеризуют эту компанию как надежную, по состоянию на конец июня 2019 г. количество клиентов перевалило за 200 тыс. Уровень надежности ААА присвоен Национальным рейтинговым агентством в 2010 г., в мае 2019 г. был в очередной раз подтвержден. На рынке брокер Открытие работает более 23 лет.

Характеристики компании:

- Открывать счет есть смысл на сумму от 50 тыс. рублей. В этом случае не будет списываться ежемесячное вознаграждение брокера.

- Если стоимость счета меньше этой суммы, брокер будет ежемесячно списывать 295 руб.

- Расходы на депозитарий – 0,01% от среднегодовой стоимости ценных бумаг. Для подсчета этого показателя каждый день суммируется стоимость остатков ЦБ в отчете брокера и делится на количество календарных дней. Подробнее об этих тарифах можно прочесть здесь . Стоимость услугдепозитария не может быть ниже 100 рублей.

- За заключение сделки списывается комиссия в 0,057% от ее объема, но не менее 0,4 руб. за одно исполненное поручение.

Если планируете инвестировать от 50 тыс. рублей, можно завести счет в Открытии. Что касается того, что выбрать – Открытие или БКС, какой брокер лучше, то по комиссиям БКС выигрывает.

Тинькофф инвестиции

К числу компаний, в которых можно открыть ИИС, Тинькофф присоединился недавно. Сервис по работе с фондовым рынком позиционируется как максимально простой. Компания нацелилась на аудиторию, желающую инвестировать, но не имеющую даже минимального опыта работы с акциями, облигациями.

Характеристики компании:

Ключевое в TinkoffInvest – почти в 10 раз большая торговая комиссия по сравнению с тем же БКС. В Тинькофф парируют тем, что в эту комиссию включены все скрытые платежи, например, оплата депозитария. К тому же иногда здесь дают бонусы, они перекрывают потери за счет большей комиссии.

Открыть счёт в Тинькофф инвестиции

Так что торговая комиссия у Тинькоффа максимальная, но вы не платите за депозитарий.

Теперь подведем промежуточные итоги и выполним сравнение брокеров ИИС в табличной форме.

| Брокер | Торговая комиссия за сделку, % | Минимальный сбор в месяц со стороны брокера, руб. | Оплата услуг депозитария, руб./месяц | Минимальный капитал при открытии брокерского счета, руб. |

|---|---|---|---|---|

| БКС | 0.000354 | 177 | 177 | 50 000 |

| Финам | 0,0354 (минимум 41,30 руб. за сделку) | 177 | 177 | 30 000 |

| Открытие | 0,057 (минимум 0,4 руб. за исполненное поручение) | 295 при стоимости счета мене 50 тыс. В противном случае не взимается | 0,01% от среднегодовой стоимости остатка ценных бумаг на счете | 50 000 |

| Тинькофф | 0.003 | 99 | - | - |

Как видите, условия различаются сильно, при выборе брокера обязательно учитывайте их.

Как открыть ИИС

Хотя условия отличаются, но последовательность действия при открытии индивидуального инвестиционного счета одна и та же. Ниже – инструкция для брокера БКС (исхожу из того, что обычный счет у вас уже открыт):

- Нас предупреждают о том, что мы собираемся открыть индивидуальный инвестиционный счет.

- Переходим к заполнению анкеты. Личные данные автоматически перенесены из информации, которую указывали при регистрации брокерского счета.

- На следующем этапе указываем, как будем подавать клиентские поручения. Отметьте QUIK, MT5 – этого хватит.

- Появится информационное окно, в нем сообщают, что заявка отправлена и ответ получим через 1 день. Также выдают номер соглашения и брокерского счета, их обязательно сохраните.

- Примерно через сутки в личном кабинете появится новое генеральное соглашение, соответствующее вашему ИИС.

ИИС открыт, осталось пополнить его.

Открыть ИИС счёт в компании БКС

Как внести деньги на ИИС

В отличие от офшорных брокеров, в БКС нет такого обилия вариантов внесения средств, придется работать со стандартным банковским переводом. Пример реквизитов – на рисунке ниже. Не забудьте правильно указать назначение платежа.

Что касается того, с каким брокером, открывающим ИИС лучше работать, то при выборе компании методы пополнения счета не учитываются как решающий фактор. У всех одна и та же картина – банковский перевод, наличные через отделение брокера, вариант с картой (но чаще всего этот вариант с комиссией, не рекомендую).

Для меня последовательность действий при пополнении ИИС выглядит так:

- Появляется форма для заполнения реквизитов.

- Указываем название своего банка. В моем случае это Тинькофф.

- Если написали без ошибок, то система автоматически находит подходящий банк, из выпадающего списка выберите оптимальный по географическому расположению.

- Остается еще раз проверить правильность ввода реквизитов и подписать форму с помощью СМС кода.

Остается только перевести деньги на ИИС, используя банковские реквизиты. БКС не берет комиссию ни за пополнение, ни за вывод средств, по своему банку – уточняйте в техподдержке.

Как подать документы для получения налогового вычета

- Готовим документы. Вам понадобится: справка о зарплате 2-НДФЛ, документ от брокера, подтверждающий открытие ИИС (проверьте, в нем должна быть дата регистрации ИИС и внесенная сумма), реквизиты счета, заполненная декларация по форме 3-НДФЛ. Платить за эту услугу необязательно, все можно сделать самостоятельно. Новичкам рекомендую прочесть пост с пошаговой инструкцией по заполнению 3-НДФЛ.

- Подаем документы налоговикам. Сделать это можно и при личном визите в ФНС, и удаленно, если есть аккаунт на сайте ФНС.

- Ожидаем поступление денег. Мгновенных зачислений не бывает, по закону на проверку в ФНС могут потратить до 3 месяцев. Если ошибок нет, компенсация уплаченного НДФЛ поступает на ваши реквизиты.

Советы при подаче документов на получение налогового вычета:

Пользоваться услугами компаний, обещающих заполнение документов за вас, не рекомендую. Даже новичок за 1-2 часа не спеша соберет весь пакет бумаг.

Можно ли перевести ИИС к другому брокеру?

Такая потребность возникает, если неудачно выбрали компанию с точки зрения тарифов, могут быть и другие причины.

Порядок действий следующий:

- Открываете ИИС у той компании, куда собираетесь переходить. Запросите реквизиты счета.

- Оповещаете текущего брокера, о том, что хотите перевести ИИС, запросите те же реквизиты.

- Также от обеих компаний нужно получить № депозитарного договора, а также документы по брокерскому обслуживанию и соглашения обоих брокеров с НРД.

- Подается неторговое поручение на передачу и прием активов в обе компании.

Встречал отзывы, в которых трейдеры жаловались, что не совсем корректно происходил перенос активов. Но в течение 1-3 месяцев все приходило в норму, главное, что срок ИИС не обнулялся.

Резюме

Открыть ИИС и воспользоваться его преимуществами может каждый гражданин РФ. По сложности эту операцию я бы сравнил с регистрацией обычного брокерского счета. Даже те, кто ни разу в жизни не подавал налоговую декларацию, особых сложностей не испытает. Если планируете сочетать преимущества ИИС с обычным трейдингом, полезной будет статья о лучших Форекс брокерах. Активный трейдинг – неплохой источник дохода, а ИИС можно использовать как консервативную составляющую вашего общего дохода.

Основные нюансы работы с ИИС мы разобрали, если остались вопросы – жду их в комментариях. Будем разбираться вместе. Я же на этом прощаюсь с вами, желаю успехов в инвестировании и трейдинге. Подписывайтесь на обновления моего блога – будете своевременно получать уведомления о выходе новых материалов.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

- С помощью налогового вычета можно получать до 52 000 ₽ в год — если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше.

- Другой вариант — возможность освободить ваш доход по сделкам с инвестициями от налога в 13%, что выгоднее, когда выбранная вами инвестстратегия приносит больше 52 000 ₽ в год.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

Как получить налоговый вычет по ИИС типа А

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

Регистрируемся в личном кабинете на сайте налоговой.

Получаем неквалифицированную электронную подпись.

Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

- спецраздел:

- обсудить на форуме:

- Ключевые слова: ,

Подскажите если я деньги закидывал в 2014,2015,2021 г, то я могу воспользоваться вычетом типа А?(Вычеты не делал еще)

Roman Klassik, вернуть налог можно максимум за трехлетний период. В этом году можно вернуть налог за 2018, 2019, 2020 годы.

ЗеленыйЛук, через три года или позже, когда будешь закрывать ИИС, берешь справку из налоговой, что ты не получал вычет по типу А. несешь ее брокеру. и выводишь бабло.

Яков Юрников, я им тоже периодически пишу об этом в тех.поддержку, говорят одно и то же, как только, так сразу. Хотя уже и центробанк разъяснял что выводить купоны и дивиденды по иис на другие счета это — абсолютно нормально, и так и должно быть.

Такая политика брокера ведет к двум исходам.

1. На счетах ИИС не реализуются дивидендные или доходные стратегии, а значит доля в стабильных бумагах рынка РФ уменьшается в пользу всякого рода ракет и акций роста на рынке США. Смысл ясен, больше сделок, больше комиссия, брокеру норм, клиенты выбора не имеют.

2. Те кто открыли ИИС у Тинькова на инвест. буме 20-21 годов по окончании трехлетнего периода переедут к другим брокерам, где такого странного ограничения нету. Соответственно активных счетов у Тинькова поуменьшится на периоде 22-23-24г.

Ну и в целом. Даже в этом посте написано — получите 20 годовых без риска покупая офз + возвращая ндфл. Дело в том, что имея 800к в офз по истечению второго года при ставке купона 7,7 (офз 26230 например) купонами за год инвестор будет иметь порядка 53 тыс.рублей после уплаты ндфл, имея вычет 52 тысячи на третий год, для того что бы внести деньги под планку вычета ему будет необходимо реинвестируя вычет и купоны вносить из своего основного источника дохода не 33к\мес как в первый год, а (400-53-52)\12=24 тысячи в месяц. Что при средней зп по рф — очень существенно.

А значит своими ограничениями по выводу Тиньков брокер отсекает бОльшую часть клиентов имеющую доход средний по РФ, ориентируясь на клиентов с доходом существенно выше среднего. Поэтому до конца 22 года буду держать акции TCS, а в 23 году искать точку выхода))

Условием использования Сайта и (или) Сервисов Сайта является ваше согласие с Политикой, размещенной на Сайте.

Политика разработана в соответствии с требованиями законодательства Российской Федерации и действует в отношении всей информации, которую Фридом Финанс может получить о вас во время использования вами Сайта и (или) Сервисов.

1. Термины и определения

1.2. Конфиденциальность информации — обязательное для выполнения лицом, получившим доступ к определенной информации, требование не передавать такую информацию третьим лицам без согласия ее обладателя за исключением случаев, установленных Политикой.

1.4. Сервисы — функциональные возможности Сайта (программы, службы, продукты, функции, интерфейсы, веб-формы), размещенные на Сайте.

1.5. Услуги — услуги по осуществлению брокерской, дилерской, депозитарной деятельности и деятельности по управлению ценными бумагами, услуги по инвестиционному консультированию в том числе открытие индивидуального инвестиционного счета, предоставление доступа к участию в размещении акций, организация выпуска ценных бумаг и андеррайтинг, консультирование по предлагаемым продуктам, иные услуги, оказываемые Фридом Финанс с использованием Сайта/Сервисов.

2. Общие положения

2.1. Целью Политики является обеспечение надлежащей защиты Информации от несанкционированного доступа и разглашения.

2.2. Фридом Финанс проверяет достоверность получаемой (собираемой) Информации о вас, только если вы являетесь клиентом Фридом Финанс.

2.3. Фридом Финанс не создает общедоступные источники персональных данных на основе Информации о вас.

2.4. В целях исполнения договора, заключенного с вами, Фридом Финанс вправе осуществлять трансграничную передачу Информации на территории иностранных государств, являющихся сторонами Конвенции Совета Европы о защите физических лиц при автоматизированной обработке персональных данных, а также иных иностранных государств, обеспечивающих адекватную защиту прав субъектов персональных данных (Республика Казахстан, Республика Кипр), а также США.

2.5. В случае несогласия с условиями Политики вы должны прекратить использование Сайта и (или) Сервисов.

3. Цели обработки Информации

3.1. Фридом Финанс обрабатывает Информацию для следующих целей:

- упрощенная идентификация клиента, обновление сведений о клиенте на Сайте (перечень обрабатываемой Информации указан в форме анкеты клиента);

- оказание Услуг, предоставление Сервисов на Сайте (перечень обрабатываемой Информации: фамилия, имя, телефон, электронный адрес, информация о том, являетесь ли налоговым резидентом России, номер счета (если вы клиент));

- проведение рекламных, маркетинговых, обучающих мероприятий, включая, но не ограничиваясь: выдача призов участникам, проведение вебинаров и онлайн-курсов, предоставление аналитических материалов (перечень обрабатываемой Информации: фамилия, имя, телефон, электронный адрес, город, информация о том, являетесь ли вы клиентом Фридом Финанс);

- улучшение качества и удобства использования Сервисов (перечень обрабатываемой Информации: фамилия, имя, телефон, электронный адрес, файлы cookie);

- направление вам информации о продуктах и услугах Фридом Финанс, в том числе, таргетированных рекламных материалов, а также реализация партнерских программ (перечень обрабатываемой Информации: фамилия, имя, телефон, электронный адрес, файлы cookie);

- привлечение и отбор соискателей на работу во Фридом Финанс и учет в кадровом резерве (перечень обрабатываемой Информации: фамилия, имя, электронный адрес, иные данные, указанные в резюме). Фридом Финанс не собирает с помощью Сайта или Сервисов Сайта чувствительную персональную информацию такую, как расовая принадлежность, политические взгляды, информация о здоровье и биометрические данные.

4. Передача Информации третьим лицам

4.1. Фридом Финанс предоставляет доступ к вашим Персональным данным следующим категориям получателей:

- аффилированным лицам Фридом Финанс;

- лицам, которым Фридом Финанс обязано или имеет право раскрыть Информацию о вас в соответствии с требованиями законодательства Российской Федерации или условиями заключенных Российской федерацией международных договоров, а также лицам, указанным в вашем согласии на обработку персональных данных;

- контрагентам Фридом Финанс в целях исполнения договора, по которому вы являетесь стороной либо выгодоприобретателем.

5. Требования по защите Информации

5.1. Информация хранится в защищенных системах и доступна только ограниченному кругу лиц, обладающих особыми правами доступа к таким системам, и с которыми подписаны соответствующие соглашения о соблюдении конфиденциальности Информации.

5.2. Фридом Финанс реализовал достаточные технические и организационные меры для защиты Информации от несанкционированного, случайного или незаконного уничтожения, потери, изменения, недобросовестного использования, раскрытия или доступа, а также иных незаконных форм обработки. Данные меры безопасности были реализованы с учетом современного уровня техники, стоимости их реализации, рисков, связанных с обработкой и характером Информации.

6. Хранение Информации

6.1. Фридом Финанс вправе хранить Информацию не дольше, чем этого требуют цели обработки Информации, либо до момента отзыва вами согласия на обработку персональных данных, если более длительный срок хранения Информации не установлен федеральным законом, договором, стороной которого, выгодоприобретателем или поручителем по которому, является субъект персональных данных.

6.2. При сборе персональных данных Фридом Финанс осуществляет запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение персональных данных граждан Российской Федерации с использованием баз данных, находящихся на территории Российской Федерации.

7. Права и обязанности

7.1. При регистрации на Сайте и (или) Сервисах Сайта вы даете согласие на обработку персональных данных в соответствии с Политикой путем проставления электронной отметки в специальном чек-боксе.

7.4. Вы вправе инициировать ограничение обработки Информации, когда выявлена неправомерная обработка Информации.

7.5. Вы имеете право потребовать ограничить обработку своей Информации в целях маркетинговых активностей Фридом Финанс.

7.7. Вы обязуетесь принимать необходимые меры для обеспечения конфиденциальности учетных данных (логин и пароль), используемых для доступа к Сервисам во избежание их компрометации.

7.8. Фридом Финанс должен удалить Информацию о вас с Сайта и (или) Сервисов Сайта, при наступлении одного из следующих условий:

- достижение целей обработки Информации;

- вы отозвали свое согласие, на основании которого проводилось обработка Информации, за исключением случаев, при которых Фридом Финанс вправе или обязано продолжить обработку Информации в соответствии с требованиями законодательства Российской Федерации;

- информация обрабатывается незаконно.

7.9. Фридом Финанс должен произвести удаление Информации о вас в своих информационных системах в течение 30 дней с момента наступления одного из условий, указанных в пункте 7.8 Политики, при этом ваши учетные записи блокируются, и из их описания удаляются персональные данные (фамилия, имя).

7.10. Фридом Финанс обязан использовать полученную Информацию исключительно для целей указанных в пункте 3 Политики.

7.11. Фридом Финанс обязан обеспечить хранение Информации в тайне и не разглашать ее без вашего согласия, а также не осуществлять продажу, обмен, опубликование, либо разглашение иными возможными способами переданной Информации, за исключением передачи Информации уполномоченным государственным органам по основаниям и в порядке, установленным законодательством Российской Федерации.

8. Ответственность

8.1. Фридом Финанс и пользователи Сайта, нарушившие свои обязательства по защите Информации, несут ответственность за ущерб, причиненный в связи с неправомерным использованием Информации (в том числе, но не ограничиваясь, неправомерным использованием персональных данных) в соответствии с законодательством Российской Федерации.

9. Дополнительные условия

10. Изменение условий Политики

10.1. Фридом Финанс вправе вносить изменения в Политику.

10.2. При внесении изменений в Политику, мы уведомляем об этом пользователя путем размещения новой редакции Политики на Сайте. Продолжение пользования Сайтом, Сервисами после публикации новой редакции Политики на Сайте означает безусловное согласие пользователя с новой редакцией Политики. На пользователе лежит обязанность знакомиться с текстом Политики при каждом посещении Сайта.

Согласие на обработку персональных данных

Государство готово платить россиянам деньги за инвестиции в ценные бумаги. Для этого надо открыть индивидуальный инвестиционный счёт (ИИС). Рассказываем, как это работает, как выбрать брокера, стратегию для инвестиций и почему это стоит успеть сделать до конца года.

Идеальный россиянин за свой счёт учится, лечится, покупает жильё, помогает нуждающимся, инвестирует в экономику и платит налоги. Чтобы таких людей было как можно больше, государство готово возвращать россиянам часть средств в виде налоговых вычетов.

Как работают вычеты по ИИС

Индивидуальный инвестиционный счёт (ИИС) — это обычный брокерский счёт с дополнительными налоговыми плюшками. ИИС бывают двух типов:

Учитывая хроническое снижение ставок по вкладам, это неплохая возможность получить двузначную доходность, практически гарантированную государством, даже тем, кто не погружался в инвестиции дальше банковского вклада.

Стоит ли открывать ИИС

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

4. Для оформления налогового вычета вы должны платить налоги. В счёт идёт именно НДФЛ, так что если вы самозанятый, индивидуальный предприниматель, мама в декрете, неработающий пенсионер, студент, безработный или рантье, живущий на дивиденды, — ИИС типа А вы использовать не сможете. Будет доступен счёт Б-типа, освобождающий от налогов на прибыль. Но его эффективность для начинающих инвесторов сомнительна.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

9. ИИС любого типа влечёт за собой издержки в виде комиссий и налогов. Так, например, вам придётся платить 13% со всех полученных дивидендов и с купонов некоторых облигаций. Но вам также будут доступны и дополнительные налоговые льготы, которые повысят доходность инвестиций.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Как выбрать брокера

Не стоит ставить телегу впереди лошади и открывать счёт до того, как вы определитесь со стратегией: поспешные решения могут дорого стоить. Если окажется, что вам подходит брокер Z при случайно открытом счёте у брокера Y, придётся либо закрывать ИИС и начать отсчёт трёх лет заново, либо переводить активы (а это дорого и не всегда возможно). Брокер Q может иметь идеальные комиссии, но не позволять покупать ETF. D — давать массу возможностей, прекрасный личный кабинет и волшебную техподдержку, но стоить больших денег, и т. д. Кого бы вы ни выбрали, о сохранности активов можно не волноваться — они учитываются и хранятся в депозитариях, отдельных специализированных организациях с лицензией ЦБ.

Вот, на что стоит смотреть при выборе брокера:

- место в топ-10 (подразумевает большое количество клиентов и годы надёжной работы);

- размер брокерских комиссий. Разумная комиссия за операции — 0,0NN%, неразумная — 0,NN%. Идеальная плата за обслуживание счёта — 0, терпимая — небольшая фиксированная сумма в месяцы, когда были операции. Многие брокеры ставят заградительные комиссии для слишком маленьких сумм (обратите на это внимание, если решите не сразу вносить деньги). Некоторые и вовсе отменяют абонентскую плату для ИИС;

- размер депозитарной комиссии. Лучше всего, когда её нет вовсе; неплохо, если небольшая сумма списывается только в месяц сделок. Размер комиссии может также зависеть от суммы активов на счету и увеличиваться по мере пополнения ИИС;

- наличие удобного личного кабинета в браузере или мобильного приложения. Вы также можете подавать голосовые поручения брокеру по телефону за отдельную плату или совершать покупки в торговом терминале Quik;

- отсутствие дополнительных комиссий (за использование торгового терминала, вывод средств, конвертацию валюты и т. д.);

- вменяемая техническая поддержка (нужно читать отзывы).

Условия открытия ИИС у крупных брокеров

- За операции + биржи 0,01% — 0,07%;

- Плата за ведение счёта, в месяц — 0;

- Депозитарная комиссия, в месяц — 0

- За операции + биржи 0,01% — 0,06%;

- Плата за ведение счёта, в месяц — 0;

- Депозитарная комиссия, в месяц — 0

- За операции + биржи 0,01% — 0,3%;

- Плата за ведение счёта, в месяц — 0;

- Депозитарная комиссия, в месяц — 99

- За операции + биржи 0,01% — 0,0454% ;

- Плата за ведение счёта, в месяц — 177;

- Депозитарная комиссия, в месяц — 177

- За операции + биржи 0,01% — 0,057% ;

- Плата за ведение счёта, в месяц — 0;

- Депозитарная комиссия, в месяц — 175

- За операции + биржи 0,01% — 0,0454% ;

- Плата за ведение счёта, в месяц — 177;

- Депозитарная комиссия, в месяц — 177

- За операции + биржи 0,01% — 0,06%;

- Плата за ведение счёта, в месяц — 0;

- Депозитарная комиссия, в месяц — 4

*Плата за ведение счёта и депозитарная комиссия взимается каждый месяц, если в примечании не указаны особые условия.

Тарифы актуальны на 1 декабря 2019 года. Более подробное сравнение тарифов можно посмотреть здесь .

Как открыть ИИС

Для открытия ИИС потребуется паспорт, СНИЛС и ИНН. Вы можете заключить договор в отделении, в мобильном приложении или на сайте брокера, используя авторизацию через учётную запись Госуслуг. При удалённом открытии счёта вы получите оригиналы документов курьером или Почтой России.

Заранее продумайте, как будете пополнять брокерский счёт — межбанковским переводом, наличными в кассе или другим способом. Расходы могут подстерегать вас как со стороны оператора (за пополнение наличными, например), так и со стороны банка-отправителя. Если ваш брокер относится к банковской группе, то легче и быстрее сделать перевод через общее мобильное приложение. В таких случаях выгоднее оформить дебетовую карту с бесплатным обслуживанием и использовать её для этих целей.

Как оформить вычет

Итак, вы открыли ИИС, пополнили его, приобрели ценные бумаги и дождались 1 января следующего года. Как теперь оформить налоговый вычет на взнос? Для этого потребуются:

- паспорт;

- заверенная копия договора на открытие и обслуживание ИИС;

- заверенные копии платёжных документов, подтверждающих взносы (брокерский отчёт, квитанции, платёжки и т. д.);

- справка формы 2-НДФЛ от работодателя (за тот год, в котором вы пополнили ИИС);

- заявление на вычет с вашими реквизитами;

- налоговая декларация 3-НДФЛ.

Не переживайте, если вы прописаны в Омске, а живёте в Москве — декларацию и сканы необходимых документов можно подать через сайт ФНС или Госуслуги. Для получения доступа в личный кабинет достаточно визита в любое отделение налоговой с паспортом и ИНН, подтверждения регистрации на Госуслугах или оформления квалифицированной электронной подписи. Если уложитесь с подачей документов до 30 апреля, получите деньги уже в текущем году. Они придут на ваш счёт примерно через четыре месяца после обращения (три из которых вашу декларацию будут рассматривать и проверять).

Получать вычеты можно каждый год, а можно запросить всю сумму разом по истечении трёхлетнего периода. Всё это время брокер не будет вычитать налог на прибыль из ваших активов — вдруг вы передумаете и решите использовать именно этот вид льготы? Но не упустите сроки: вычеты четырёхлетней давности превращаются в тыкву. Если вы откроете счёт в 2019 году, а за вычетами придёте в 2023, то сможете подать декларацию только за 2020, 2021 и 2022 годы.

Предположим, что вы с самого начала открыли ИИС второго типа и теперь хотите получить освобождение от налога. В этом случае всё проще: нужно предоставить брокеру справку из налоговой о том, что вы не получали вычетов на взносы и не открывали второй ИИС.

Что будет, если досрочно закрыть ИИС

Приведём пример: между получением вычета и его возвратом прошло 280 дней, каждый из которых государство оценило в 10,83 ₽ (52 000 * (6,25% * 1/300), а значит, инвестор должен заплатить штраф в размере 3033,33 ₽ . Пеню можно рассматривать как проценты за пользование кредитом по ставке 7,6% годовых.

Вернуть полученный вычет несложно (если вы заранее получили доступ в личный кабинет ФНС) — нужно подать налоговую декларацию. Конечно, можно дождаться платёжки от налоговой, но пени к тому времени накапают неприятные.

Закрыв ИИС досрочно, вы можете пересмотреть свои планы, пересчитать деньги и открыть новый инвестиционный счёт.

Если же всё прошло хорошо и вам понравилось получать вычеты, никто не запрещает вам держать ИИС открытым несколько лет, получая все возможные выгоды. Неплохой вариант для долгих пенсионных накоплений!

Кому стоит выбрать вычет типа Б

Россияне не слишком его любят и редко используют. Чтобы получить заметную выгоду, нужно иметь большой опыт инвестирования с высокими доходностями либо довольствоваться малым. Вот кому подойдёт тип Б:

- редким специалистам на фондовом рынке, способным генерировать регулярную доходность;

- активным трейдерам, совершающим большое количество операций и много теряющим на комиссиях;

- людям, не имеющим официального дохода, живущим на дивиденды или выплачивающим другие виды налогов, отличные от НДФЛ;

- супругам уверенных инвесторов, рассматривающих два семейных счёта в рамках одного портфеля;

- новичкам, желающим попробовать свои силы в инвестициях на небольшой сумме с низкими издержками;

- пассивным инвесторам с длинным горизонтом планирования и диверсифицированным портфелем. Минимизация брокерских издержек и экономия на налогах через тринадцать лет позволит второму типу обогнать в доходности первый. А через двадцать лет преимущество составит больше 5%.

Как выбрать стратегию инвестирования через ИИС

Рассмотрим модели, которые часто используют при ИИС, на условных примерах (не являются инвестиционными рекомендациями).

Дмитрий открывает ИИС А-типа в декабре 2019 года. Для очистки совести перед налоговой инспекцией он пополняет счёт (на небольшую сумму, достаточную, чтобы минимизировать брокерские комиссии), покупает произвольный актив и дальше занимается своими делами. В сентябре 2022 года он переводит на инвестиционный счёт 400 000 ₽ и приобретает, например, облигации. В декабре ИИС закрывается, и после новогодних каникул Дмитрий отправляется за налоговым вычетом. Он получит 13% доходности всего за три месяца и очень доволен этим фактом.

Издержки : невысоки при разумной оценке брокерских комиссий. Дмитрию придётся заплатить налог с положительной разницы между ценой покупки и продажи своих активов, но это, скорее всего, будет небольшая сумма.

Риски : государство может в будущем начать отсчитывать три года не с даты заключения договора, а с даты внесения полной суммы на ИИС. Поэтому налоговая инспекция может отказаться предоставлять вычет при подобном нецелевом использовании счёта.

Представим себе крепкую семью Ивановых из четырёх работающих взрослых с белыми зарплатами. Каждый из них открывает ИИС А-типа друг за другом с промежутком в несколько месяцев: тесть делает это в декабре 2019 года, тёща — в марте 2020, дочь — в июне, а зять — в сентябре. Ивановы следуют примеру Дмитрия: покупают активы на небольшую сумму и забывают о них на следующие три года.

В сентябре 2022 года из семейной кубышки извлекаются 400 000 ₽, и отец семейства покупает облигации на свой счёт. В декабре активы продаются, ИИС тестя закрывается, и вся сумма переезжает на счёт тещи для той же самой процедуры. В июне деньги получает дочка, в сентябре зять, а в декабре 2022 деньги возвращаются обратно в кубышку.

В чём выгода такого сложносочиненного процесса? Тесть подал документы на 52 000 ₽ налогового вычета уже в январе и получил деньги летом. Остальные члены семьи сделают это по очереди в 2023 году. В итоге вложенные 400 000 ₽ принесут Ивановым 50% годовых.

Издержки и риски: аналогичны предыдущим.

Специфический риск: семья может разругаться (или даже развалиться), и активы на ИИС придётся делить в суде как совместно нажитое имущество.

Издержки и риски: низкие.

Саша и Женя Петровы — молодая пара, они оба работают в IT, хорошо зарабатывают и планируют в будущем брать ипотеку. Сейчас на их депозитах примерно 1 000 000 ₽, из которых планируется извлечь максимум при минимальном риске. Хорошенько изучив предложения, Петровы в декабре открыли счета А-типа у двух разных брокеров с идентичными комиссиями, пополнив каждый на 400 000 ₽. Саша приобрёл акции ETF на американские казначейские векселя и бПИФ на российские корпоративные еврооблигации, а Женя — рублёвые облигации федерального займа.

Как только Петровы получат налоговые вычеты, они отправят их на депозит и продолжат копить, чтобы в конце следующего года пополнить счета ещё на 800 000 ₽. Женя также реинвестирует полученные купоны, которые не облагаются налогом.

В 2022 году Петровы закроют инвестиционные счета и пересмотрят стратегию. Скорее всего, они ещё на пару лет вернутся к депозитам, чтобы в 2024 году взять ипотеку и получить налоговый вычет при покупке жилья с полноценной налоговой базы, не исчерпанной вычетами по ИИС. Или, возможно, откроют счета Б-типа, с вычетом на доход.

Издержки: небольшие. Саша в конце периода заплатит больше налогов, чем Женя — примерно 20 000 ₽, если исходить из средней годовой доходности его активов в 6%. Но ему не грозит валютная переоценка, так как он покупал и продавал активы за рубли.

Сидорова Даша работает менеджером среднего звена, а Андрей — самозанятый фрилансер. Они разбираются в инвестировании, имеют финансовый план, брачный договор и подушку безопасности на депозите. Андрей открыл ИИС второго типа, позволяющий не платить налог с прибыли, поэтому он отвечает за более доходную (и рискованную) часть инвестиционного портфеля. Даша получает вычеты, и на её счёт приобретаются более консервативные инструменты.

Издержки : могут быть как высокими, так и низкими, в зависимости от частоты операций.

Риски : сильно зависят от распределения активов в инвестиционном портфеле Сидоровых. И от уровня их семейного счастья.

Выводы

Какую бы стратегию использования ИИС вы ни выбрали, она должна отвечать исключительно вашим целям, срокам и задачам. Нет двух идентичных сценариев, потому что нет одинаковых инвесторов. Ищите свой путь, учитывайте комиссии и зарабатывайте.

У меня открыт индивидуальный инвестиционный счет (ИИС), но условия брокера перестали меня устраивать. Поэтому подыскала более выгодные предложения на рынке и перевела ИИС к другому брокеру. Рассказываю, как это сделать в короткие сроки, снизить комиссию за перевод активов и не потерять налоговый вычет.

Если открываете ИИС у одного брокера, то это не означает, что нельзя со временем перейти к другому. Иногда возникают ситуации, при которых приходится менять брокера.

Изменились условия обслуживания: выросли тарифы, брокер начал удерживать лишние комиссии. Стали происходить частые технические проблемы и сбои. Или сервис обслуживания стал хуже, чем у конкурентов.

Брокер лишился лицензии или обанкротился. Чтобы не попасть в такую ситуацию, важно сразу выбрать надежного брокера, с положительной деловой репутацией.

ВАЖНО: не все брокеры принимают инвестиционный счет, который обслуживался в другой брокерской компании.

Чтобы выбрать нового брокера, сравните несколько брокерских компаний по следующим позициям: тарифы, комиссии за проведение операций и обслуживание инвестиционного счета, набор дополнительных услуг, новые сервисы, надежность брокера, отзывы об обслуживании. Обязательно контролируйте сроки — инвестиционный счет не всегда открывают в день обращения или подписания соглашения. О том, как выбрать и проверить брокера, мы написала в одной из предыдущих статей.

Обратитесь к выбранному брокеру и заключите с ним договор брокерского обслуживания. Для заключения договора нужен паспорт и свидетельство ИНН. Брокер предложит заполнить заявление о присоединении к договору на брокерское обслуживание ИИС. После открытия счета возьмите у нового брокера реквизиты, необходимые для зачисления активов на новый инвестиционный счет.

Если на вашем ИИС имеются ценные бумаги — есть два варианта, как ими распорядиться:

- перевести ценные бумаги к новому брокеру;

- продать активы и перевести деньги.

Переведите ценные бумаги к новому брокеру . Если выбрали этот вариант, учтите, что придется заплатить двойную комиссию за депозитарий. За списание ценных бумаг комиссию возьмет депозитарий прежнего брокера, за зачисление бумаг на новый ИИС — депозитарий нового брокера. Обычно комиссия фиксированная и колеблется в диапазоне от 100 до 2000 ₽ за каждое поручение.

Пример:

На вашем ИИС находятся акции пяти разных компаний — вам придется оформить 5 поручений за списание этих акций с инвестиционного счета и ещё 5 поручений за зачисление бумаг на новый счет

Депозитарии брокеров обязаны предоставлять информацию о сделках с ценными бумагами в вышестоящие депозитарии. Поэтому придется заплатить дополнительную комиссию от вышестоящего депозитария: Национальному расчетному депозитарию или Санкт-Петербургскому расчетно-депозитарному центру — зависит от биржи, на которой покупали акции. Каждый из вышестоящих депозитариев устанавливает свои тарифы на комиссии. Посмотреть их можно на официальном сайте вышестоящего депозитария.

Продайте активы и переведите деньги . Этот способ несет определенные риски: фондовый рынок не стоит на месте, и цены на ваши активы могут значительно упасть или вырасти, пока вы продаете ценные бумаги у одного брокера и покупаете у другого. Многие брокеры не взимают комиссию за перевод денег, но некоторые — могут взять за вывод и за ввод денег.

ВАЖНО: некоторые активы перевести нельзя. К таким активам относится иностранная валюта, фьючерсы и опционы.

Когда откроете инвестиционный счет у нового брокера, в течение 30 дней переведите активы на него.

-

Возьмите у старого брокера отчет о состоянии вашего депозитарного счета на дату обращения, чтобы правильно заполнить документы для перевода ценных бумаг.

ВАЖНО: проверяйте все реквизиты перед подписанием документов — любая ошибка может затянуть время, и вы не уложитесь в срок.

Списание активов. Когда подпишите уведомление о расторжении договора, депозитарий прежнего брокера закроет ваш счет депо, и торговать на бирже вы не сможете. А также брокер расторгнет счет, когда все активы будут перенесены на новый счет — заявление может быть подписано в одну дату, а перенос активов — растянуться на пару дней.

Зачисление активов. Если приняли решение перенести ценные бумаги, вам необходимо по каждому эмитенту оформить поручение на списание и зачисление акций. При этом необходимо указать точное количество ценных бумаг, имеющихся на счете. Перевод бумаг осуществляет вышестоящий депозитарий. Вместе с поручением нужно предоставить новому брокеру копию договора на брокерское обслуживание ИИС с прежним брокером и актуальный отчет о состоянии депозитарного счета, который вы получите у старого брокера, на дату подачи поручения.

Читайте также:

- Как создать реестр приказов в 1с зуп

- Проверка показаний на месте образец заполнения протокола

- Учебно тематический план ежегодных занятий с водителями 20ч образец

- Хоум кредит банк взять кредит на карту онлайн без справок и поручителей без отказа

- Как написать заявление в банк о невозможности платить по кредиту образец