Договор коллективного страхования между втб 24 и втб страхование

Обновлено: 01.06.2024

Важные нюансы и полезная информация для тех, кто решил вернуть страховку по кредиту ВТБ — есть ли шанс получить уплаченные деньги обратно или одобренную по кредиту сумму полностью?

Как вернуть страховку по кредиту ВТБ

Вопрос о возврате страховки при оформлении кредита всегда стоит остро — никому не хочется переплачивать. О том, можно ли вернуть страховку в банке уже давно знает каждый — да, можно, но так ли просто это на деле? Важные детали этого вопроса — на каких условиях, какую сумму вернут и как написать заявление — в каждом банке решаются по-своему (хоть законом и установлены общие правила).

Особенности страхования по кредиту ВТБ

В банке две программы страховой защиты заемщика и условия возврата страховки по ним отличаются:

- Финансовый резерв (пакеты Лайф и Профи) — далее ФР;

- Финансовая защита — далее ФЗ.

Чтобы понять принципиальные различия, запомните несколько терминов:

Страховщик — тот, кто оказывает услуги и страхует вас;

Страхователь — тот, кто заключает договор со страховщиком;

Застрахованный — тот, на кого направлена услуга;

Выгодоприобретатель — кому достанется компенсация застрахованного.

Разница между ними с юридической точки зрения такова:

Как вернуть деньги в программе Финансовый резерв

ФР — это индивидуальное страхование, т.е. вы будете заключать договор с СК ВТБ от своего имени, получите полис и сможете воспользоваться законным правом расторгнуть договор в течение 14 дней с возвратом уплаченной премии (период охлаждения).

Документы, которые регулируют порядок расторжения договора и возврата денег — это Условия страхования по кредиту ВТБ и Договор страхования.

Программа Финансовый резерв — пакеты Лайф и Профи:

- В п.2. Условий прописано про период охлаждения (далее — ПО) — первые 14 дней после заключения соглашения вы вправе написать заявление на отказ от договора и возврат уплаченной суммы страховки.

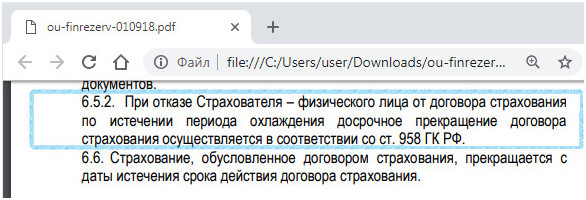

- В п. 6.5.2. Условий указано — в случае, когда ПО закончился, досрочное расторжении договора возможно только в порядке ст. 958 ГК.

Это очень хитрая формулировка — вряд ли кто-то штудирует гражданский кодекс перед посещением банка, а в п.3 статьи четко сказано, что если договором между сторонами (страховая-клиент) не предусмотрено иное, страховая премия возврату не подлежит.

В страховом договоре ВТБ право вернуть деньги после истечения ПО не зафиксировано и по отзывам клиентов, добровольно их страховая не отдаст.

Таким образом, в программе Финансовый резерв от ВТБ возврат страховки после оформления кредита и истечения срока ПО по условиям банка невозможен, в том числе — и при полном досрочном погашении.

Как отказаться от страховки в программе Финансовая защита

Особенность в том, что по услуге ФЗ вы присоединяетесь к коллективному страхованию и заключаете договор не со страховой (индивидуальный полис вам не дадут), а с банком, и большая часть денег из страховки — это комиссия в сторону ВТБ за то, что он включает вас в некий список застрахованных. В этом случае вы не увидите договор со страховой, т.к. он заключен между СК и банком.

Именно поэтому под вопросом остается возврат денег даже в период охлаждения — вы сможете вернуть только то, что уплачено страховой, а взаимоотношения по уплате комиссии банку регулирует гражданский кодекс в части возмездных сделок.

Программа Финансовая защита:

- Вы присоединяетесь к договору коллективного страхования.

- В Условиях о периоде охлаждения не сказано ни слова и до сих пор многие не могут воспользоваться своим законным правом на возврат денег в течение 14 дней по таким типам соглашений.

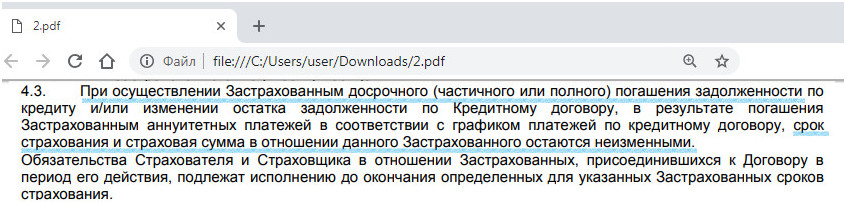

- В п.4.3. Условий сказано, что досрочное погашение кредита частично или полностью не меняет обязательства заемщика по уплате страховой премии на весь срок, пока действует страховой договор.

- В п.4.5. Условий сказано, что Застрахованный (клиент) может отказаться от страховки в любое время.

- Про возврат уплаченной премии/комиссии не сказано ничего.

Таким образом, отказ от страховки с возвратом денег в программе Финансовая защита вызовет трудности уже в период охлаждения, не говоря уже о сроке свыше 2 недель. Если вы и получите возмещение — то только в части страховой премии, а большую часть — комиссию банку, взыскать будет невозможно. Не улучшит ситуацию и полное досрочное погашение.

Подключаться к программе Финансовая защите имеет смысл только тогда, когда вам срочно нужны и деньги и нет больше никаких вариантов, т.к. возврат страховки по ней фактически нереален.

Отказ от страховки ВТБ и повышение процента

На самом деле, если вы собираетесь кредитоваться в ВТБ не важно, можете вы отказаться от страховки ВТБ и вернуть уплаченную премию полностью или нет.

На сегодня почти в каждом кредитном договоре ВТБ вы найдете условие, о том, что в случае отказа от страховки по кредиту будет применяться повышенная процентная ставка , которая фиксируется в индивидуальных условиях и самом договоре.

Как правило, разница составляет около 4% и выше, пытаясь дотянуться до значения в 18% годовых. Т.е. если вы оформили кредит под ставку 14,9%, в случае отказа от страховки через СК ВТБ в период охлаждения и возврата страховой суммы, ваша ставка вырастет до 18,9%.

Сэкономите ли вы в этом случае — однозначно нет.

В отзывах рекомендуют пресекать попытки навязать кредит со страховкой — на этапе оформления. Особенно, если речь идет о предодобренном предложении.

В последнем случае ссылаются на закон о защите прав потребителей. При должном упорстве можно добиться лояльных условий, которые предлагает предодобренное, но без страховки.

Возврат денег по страховке ипотеки ВТБ

Что касается ипотеки, ВТБ предлагает три вида страхования: комплексное, гражданской ответственности (недвижимость) и личное (жизнь/здоровье). Из заявленных, только страховка по недвижимости является обязательной и не подлежит отзыву (и то в случаях, когда объект строительства сдан). За остальные деньги можно вернуть только в первые 14 дней.

Обратите внимание, по условиям программы Ипотечные продукты 2.0 не предусматривается возврата страховки по ипотеке ВТБ по истечение периода охлаждения.

Как вернуть страховку по кредиту ВТБ: инструкция

Чтобы подать заявление на возврат страховой премии по займу, оформленному в ВТБ, обращайтесь сразу в СК ВТБ и Банк одновременно — неважно в чем вас будут убеждать эти стороны (*скорее всего — пинать друг к другу):

- Скачайте и заполните Образец заявления на отказ от страховки ВТБ.pdf

- Оформите таким образом два экземпляра.

- Обратитесь в офис страховой и банка к секретарю или отправьте заказным письмом оба экземпляра. При регистрации через секретаря один экземпляр должен остаться у вас с отметкой о принятии. При отправке письмом — на руки вы получите уведомление о том, что письмо получено.

- Ждите официальный ответ в течение 10 рабочих дней.

- По истечение этого срока, если вопрос не урегулирован — можно обращаться в Роспотребнадзор и заодно писать жалобу в Центральный Банк, следующая инстанция — суд.

- Если вам отказали в период охлаждения — смело обращайтесь в суд.

Есть и такие уникальные случаи:

Обратите внимание, в отзывах и на практике отмечается, что большую перспективу к положительному решению через суд имеют дела, в которых доказано, что страховка — навязана клиенту банком.

Заключение

Прежде, чем оформлять кредит не просто выясните, вернут ли страховку по кредиту ВТБ после отказа, а задайте конкретный вопрос консультанту — На каком основании это можно сделать? И основание это должно быть зафиксировано в пункте с известным порядковым номером конкретного документа, например, в Условиях страхования по выбранной программе. Остальные ответы можете не слушать. Просите сменить консультанта, если тот не может вслух зачитать условия, регламентирующие ваши права и обязанности и показать на них пальцем в документе, который дает вам на подпись. В отзывах пользователи все же советуют не брать в ВТБ кредиты со страховкой — вернуть ее потом почти нереально.

Как вернуть страховку по кредиту ВТБ : 2 комментария

Оформляли кредит в ВТБ со страховкой. Нам консультант сразу сказала, без страховки — не оформим, было предодобренное предложение под 10,9%. В реальном пересчете ставка получилась 15,9%. На руки получили на 110 тысяч меньше. Воспользоваться страховкой пока не удалось, хотя нас кусала собака — но в страховой отказали.

А разве нельзя сослаться на п.1, на который ссылается п.3 ст. 958 ГК, о том, что существование страхового риска прекратилось на основании того, что вы изъявили желание расторгнуть договор? Что имеется ввиду под этими положениями?

Судебная коллегия по гражданским делам Свердловского областного суда

в составе: председательствующего Локтина А. А., судей Павленко О. Е. и Юсуповой Л. П., при секретаре Щаповой О. А. рассмотрела в открытом судебном заседании 27.04.2018

гражданское дело по иску . в интересах … к Банку ВТБ (ПАО) о восстановлении нарушенных прав потребителя

по апелляционной жалобе процессуального истца на решение Кировского районного суда г.Екатеринбурга от ( / / ).

Заслушав доклад судьи Юсуповой Л. П., объяснения представителя процессуального истца по доверенности …., судебная коллегия

. действуя в интересах . обратилась в суд с иском к ПАО Банк ВТБ 24 о восстановлении нарушенных прав потребителя.

Решением Кировского районного суда г.Екатеринбурга от ( / / ) исковые требования . в интересах . к Банку ВТБ (ПАО) о восстановлении нарушенных прав потребителя оставлены без удовлетворения.

В судебном заседании суда апелляционной инстанции представитель процессуального истца . доводы апелляционной жалобы поддержал.

С учетом положений ст. 167 Гражданского процессуального кодекса Российской Федерации судебная коллегия определила о рассмотрении дела апелляционной жалобы при указанной явке.

Заслушав представителя процессуального истца, изучив материалы дела, проверив законность и обоснованность решения в пределах доводов апелляционной жалобы в соответствии с ч. 1 ст. 327.1 Гражданского процессуального кодекса Российской Федерации, судебная коллегия приходит к следующему.

Судом установлено и подтверждается материалами дела, что ( / / ) между ПАО Банк ВТБ 24 и . был заключен договор о предоставлении потребительского кредита №.

Судом установлено, что на основании решения внеочередного Общего собрания акционеров Банка ВТБ 24 (ПАО) от ( / / ), Банк ВТБ 24 (ПАО) реорганизован в форме присоединения в Банку ВТБ (ПАО). Так как Банк ВТБ (ПАО) по отношению к Банку ВТБ 24 (ПАО) является правопреемником, то ответчиком по настоящему делу является Банк ВТБ (ПАО).

Судебная коллегия не может согласиться с выводами суда, поскольку они являются противоречивыми, не соответствуют фактическим обстоятельства дела, в связи с чем решение подлежит отмене с принятием по делу нового решения.

Факт заключения кредитного договора и его условия никем из сторон не оспариваются.

Согласно содержанию заявления о включении в программу страхования плата за участие в данной программе за весь срок страхования составляет 50890 руб.,из которых 10 178 руб.- вознаграждение Банка за подключение к программе страхования; 40712 руб. - возмещение затрат банка на оплату страховой премии.

Из содержания заявления об участии в программе страхования следует, что . было известно о том, что подключение к программе коллективного страхования не является обязательным условием для предоставления кредита.

Никем из сторон не оспаривалось, что кредитный договор и заявление об участии в программе страхования от ( / / ) не содержат условий об обязанности заемщика приобрести дополнительную услугу по страхованию, а также то обстоятельство, что подключение к программе страхования не относятся к числу обязательных услуг Банка, выполняемых при заключении кредитного договора, а является самостоятельной услугой, за оказание которой условиями заключенного с клиентом договора предусмотрена согласованная с ним плата (п. 3 ст. 16 Закона о защите прав потребителей).

В силу ст. 32 Закона о защите прав потребителей потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

Согласно п. 1 и п. 5 Указания Банка России при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, и до даты возникновения обязательств страховщика по заключенному договору страхования (далее - дата начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме.

Указание Банка России N 3854-У действовало на момент заключения между истцом и Банком Кредитного договора и подключения истца к программе страхования, соответственно, подлежало применению и должно было в обязательном порядке учитываться ответчиком.

Из материалов дела следует, что в течение пяти рабочих дней со дня заключения кредитного договора и со дня подключения к Программе страхования (( / / )) заемщик . направила руководителю ПАО Банк ВТБ 24 заявление об отказе от услуги подключения к программе страхования (л.д.42, 43). Указанное обращение получено ответчиком ( / / ) (л. д. 44).

Не может судебная коллегия согласиться и с выводами суда о том, что Банк не является стороной договора страхования.

Согласно п. 3 ст. 958 Гражданского кодекса Российской Федерации при досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Как следует из п. 5.6 Договора коллективного страхования страхователь вправе отказаться от Договора в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам иным, чем страховой случай. При досрочном отказе Страхователя от Договора уплаченная Страховщику страховая премия не подлежит возврату, кроме случаев, предусмотренных п. 5.7 настоящего Договора.

Из п. 5.7 Договора коллективного страхования следует, что в случае отказа Страхователя от Договора в части страхования конкретного Застрахованного, в связи с получением Страхователем в период действия Договора заявления такого Застрахованного об исключении его из числа участников Программы страхования (отказе от страхования), Страховщик возвращает Страхователю страховую премию, уплаченную за страхование конкретного Застрахованного, частично (пропорционально сроку действия страхования в отношении Застрахованного) или полностью. Возможность осуществления возврата премии, в случаях, предусмотренных настоящим пунктом Договора, а также сумма премии, подлежащая возврату, устанавливается по соглашению сторон (л.д. 69).

Пункт 1 ст. 422 Гражданского кодекса Российской Федерации предусматривает, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивными нормами), действующим в момент его заключения.

Приведенные условия Договора коллективного страхования, в их взаимосвязи, не содержат запрета на возврат страховой премии полностью или частично в связи с отказом застрахованного лица от участия в программе страхования в любое время в период действия договора страхования, а также указывают на необходимость руководствоваться в этом вопросе действующим законодательством, к которому относится и Указание Банка России N 3854-У.

Также ошибочными и не основанными на законе и фактических обстоятельствах дела являются выводы суда первой инстанции о том, что Указание Банка России N 3854-У неприменимо к спорным правоотношениям, поскольку оно устанавливает минимальные (стандартные) требования к условиям и порядку осуществления страхования в отношении страхователей - физических лиц, в то время как страхователем по договору коллективного страхования являлось юридическое лицо - банк.

В силу ст. 934 Гражданского кодекса Российской Федерации по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Из материалов дела следует, что в соответствии с Договором коллективного страхования (разделами 1, 2, 4, 9, п. 6.2) застрахованными являются физические лица - заемщики потребительских кредитов, выразившие в соответствующем заявлении свое согласие на страхование и включение в Бордеро, предоставленное страхователем страховщику.

Объектами страхования являются имущественные интересы застрахованного лица, связанные с причинением вреда здоровью застрахованного, а также с его смертью в результате несчастного случая или болезни и (или) связанные с риском неполучения ожидаемых доходов, которые застрахованный получил бы при обычных (планируемых) условиях.

Застрахованный имеет право отказаться от участия в программе страхования в любое время путем подачи страхователю заявления на отказ от участия в программе коллективного страхования.

Страховая выплата производится страховщиком выгодоприобретателю, застрахованному лицу, включенному в Бордеро (п. п. 2.1, 2.2, 5.3, 8.1 - 8.5, раздел 4, Договора коллективного страхования и разделы 2, 5, 10 Условий по страховому продукту "Финансовый резерв").

Из заявления о включении в программу страхования следует, что . внесена плата за участие в данной программе в общей сумме 50890 руб.

При таких обстоятельствах, являясь участниками процесса осуществления добровольного страхования истца Банк обязан был исполнить Указание Банка России N 3854-У.

Из договора коллективного страхования и условий страхования следует, что в случае отказа страхователя от договора страхования сумма страховой премии может быть возвращена как полностью так и частично, при этом определено, что отказ может быть осуществлен в любое время. Таким образом из толкования п. п. 5.6, 5.7 договора коллективного страхования судебная коллегия приходит к в выводу, что в случае отказа от страхователя от договора страхования в течение 5 дней в соответствии с Указанием банка России, страховая сумма возвращается полностью, а по истечении 5 дней - пропорционально сроку действия договора страхования. На основании изложенного судебная коллегия требование истца о взыскании суммы страховой премии подлежит удовлетворению в полном объеме, поскольку отказ от участия в договоре страхования произведен потребителем в кратчайший срок.

Установление безусловной обязанности вернуть сумму страховой премии в случае отказа от добровольного страхования в течение срока, предусмотренного Указанием Банка России N 3854-У, не предоставляет Банку оснований удерживать у себя сумму комиссии за подключение к программе страхования, поскольку плата была получена за совершение действий, не приведших к результату, за наступление которого потребителем и вносилась соответствующая плата.

Таким образом, отказавшись в течение срока, предусмотренного Указанием Банка России N 3854-У, от дополнительной услуги по подключению к программе коллективного страхования, . вправе была возвратить уплаченную за подключение к программе страхования сумму, однако ее законные требования в добровольном порядке ответчиком не удовлетворены, что указывает на нарушение прав потребителя и предоставляет ему возможность требовать компенсации морального вреда и выплаты штрафа (ст. 15 и п. 6 ст. 13 Закона о защите прав потребителей).

Принимая во внимание, что истец . в судебном заседании суда первой инстанции и апелляционной инстанции участия не принимала, причиненный моральный вред не обосновала, суд лишен был возможности оценить индивидуальные особенности потребителя, в связи с чем за установленный факт нарушения прав потребителя компенсация морального вреда определяется в размере 500 руб.

В силу ст. 395 Гражданского кодекса Российской Федерации за период с ( / / ) (по истечении 10 дней со дня получения заявления об отказе) по ( / / ) при сумме задолженности 50 890 руб. в пользу истца подлежат взысканию проценты за пользование чужими денежными средствами в сумме 2285 руб. 16 коп., исходя из расчета:

- с ( / / ) по ( / / ) (29 дн.): 50 890 x 29 x 8,50% / 365 = 343,68 руб.

- с ( / / ) по ( / / ) (49 дн.): 50 890 x 49 x 8,25% / 365 = 563,62 руб.

- с ( / / ) по ( / / ) (56 дн.): 50 890 x 56 x 7,75% / 365 = 605,10 руб.

- с ( / / ) по ( / / ) (42 дн.): 50 890 x 42 x 7,50% / 365 = 439,19 руб.

- с ( / / ) по ( / / ) (33 дн.): 50 890 x 33 x 7,25% / 365 = 333,57 руб.

Итого: 2 285,16 руб.

Размер штрафа за несоблюдение в добровольном порядке удовлетворения требований потребителя составит по13418 руб. 79 коп. в пользу истца и процессуального истца, исходя из расчета (50890+2285,16+500)х50%) : 2.

На основании ч. 1 ст. 103 Гражданского процессуального кодекса Российской Федерации с ответчика в доход местного бюджета подлежит взысканию государственная пошлина, от уплаты которой истец был освобожден по требованию неимущественного характера – 300 руб., по требованию имущественного характера – 1794 руб. 44 коп., а всего 2094 руб. 44 коп.

решение Кировского районного суда г.Екатеринбурга от ( / / ) отменить, принять по делу новое решение.

Взыскать с Банка ВТБ (ПАО) в пользу … плату за подключение к программе страхования в размере 50890 руб., проценты за пользование чужими денежными средствами в размере 2285 руб. 16 коп., компенсацию морального вреда в размере 500 руб., штраф за неудовлетворение в добровольном порядке требований потребителя в размере 13418 руб. 79 коп.

Взыскать с Банка ВТБ (ПАО) в пользу . штраф в размере 13418 руб. 79 коп.

Взыскать с Банка ВТБ (ПАО) госпошлину в доход местного бюджета в размере 2094 руб. 44 коп.

При долгосрочной выплате кредита с заемщиком могут произойти разные неприятные жизненные ситуации, которые становятся причиной тяжелого материального положения – например, увольнение с работы или тяжелая болезнь. Помочь заемщику призваны разрабатываемые в ВТБ Страхование программы. В случае наступления указанного в договоре случая страховая компания выплатит клиенту банка денежную компенсацию.

Подключение к программе страхования в ВТБ 24

Страховые программы предназначены для финансовой помощи заемщика, они защищают плательщика от различных жизненных неурядиц. В настоящее время реализуются три программы страхования ВТБ 24, которые покрывают различные риски: Лайф, Лайф+ и Профи.

Преимущества приобретения полиса

Преимущества приобретения страхового полиса в ВТБ 24:

- полная защита и уверенность в завтрашнем дне – в случае неприятностей или смерти заемщика поручителям или наследникам не придется брать на себя кредитные обязательства: всё выплатит страховая компания;

- прозрачность ценообразования: действует единый тариф на страховку, не зависящий от возраста плательщика, его состояния здоровья, типа кредита и других факторов;

- широкий спектр рисков, при желании можно выбрать только необходимые позиции;

- минимум документации и простота подключения к программе страхования ВТБ 24 – для покупки полиса достаточно сказать об этом кредитному инспектору.

Срок действия страховки зависит от продолжительности кредитных обязательств и эквивалентен ему. Страховые взносы уже включены в график платежей, так что не придется изначально платить крупную сумму. Однако при желании можно выбрать другую схему платежей, когда сумма страховки гасится за счет предоставляемого кредита. В соответствии с условиями банк получает вознаграждение в размере 20%.

Требования к клиентам

Требования к клиентам, становящимися участниками программ страхования в ВТБ 24, таковы:

- возраст – от 18 до 55 лет (Профи), от 18 до 80 лет (Лайф и Лайф+);

- наличие российского гражданства;

- отсутствие инвалидности, онкологического заболевания, сахарного диабета, атеросклероза и ряда других заболеваний;

- отсутствие ВИЧ-инфекции;

- трудовой стаж свыше 1 года (Профи).

К участию в программах коллективного страхования на допускаются военнослужащие и лица, в отношении которых введена процедура банкротства.

Виды страховки

Программы Лайф и Профи являются программами коллективного страхования ВТБ 24, так как их условия являются едиными для всех клиентов, и настроить индивидуально их не получится. Еще один минус коллективного страхования – отсутствие возможности оформить налоговый вычет на сумму уплаченных взносов.

Если для вас принципиально важно получить страховку с возможностью оформления вычета, то стоит рассмотреть возможности индивидуального страхования, например, по программе ОтЛичная защита. Однако в этом случае стоимость взносов будет гораздо выше. Цена страховки по программам коллективного страхования достаточно низкая – порядка на 50% дешевле индивидуальных полисов.

Выберите необходимый вам тип страховки, в зависимости от включенных в нее рисков, при получении кредита в ВТБ 24

Выплаты по программе коллективного страхования Лайф в ВТБ 24 производятся при наступлении следующих рисков:

- постоянная утрата трудоспособности (в том числе связанная с получением инвалидности);

- смерть застрахованного лица.

При этом страховой считается та ситуация, которая возникла в результате болезни или несчастного случая, и при этом плательщик не находился в состоянии опьянения и не совершал суицид.

Программа страхования Лайф+ ВТБ 24 предлагает покрытие большего количества рисков, помимо смерти и утраты трудоспособности:

- госпитализация застрахованного лица;

- временная нетрудоспособность вследствие травмы или несчастного случая.

При этом в случае смерти или получения инвалидности выплата осуществляется в размере 100% от остатка задолженности, а в случае госпитализации или временной нетрудоспособности страховая погашает ежемесячные минимальные взносы вместо застрахованного лица.

Коллективное страхование Профи

По программе коллективного страхования Профи в ВТБ 24 страхуются те же риски, но предусмотрена дополнительная защита заемщика от финансовых потерь в случае лишения работы. Естественно, что полис предусматривает только те случае потери рабочего места, не зависящие от плательщика.

Иными словами, страховка положена не при увольнении по собственному желанию, а, к примеру, при следующих ситуациях:

- ликвидация предприятия или его реорганизация, повлекшая за собой закрытие подразделения, где работал заемщик;

- сокращение численности персонала;

- восстановление на работе предыдущего работника (например, если он обжаловал незаконное увольнение);

- отказ плательщика переехать вместе с работодателем в другую местность;

- увольнение со службы ввиду отсутствия на рабочем месте более 4 месяцев из-за временной нетрудоспособности и т.д.

Полный перечень рисков в программе страхования ВТБ 24 Профи согласуется с Трудовым кодексом и Федеральным законом №79-ФЗ.

Внимательно изучите условия каждого вида страхования и включенные в него риски перед подключением страхования жизни и здоровья в ВТБ 24

Как отказаться от страхования

Несмотря на то, что в целом страхование очень выгодно для клиента, особенно, на долгосрочной дистанции, стоимость полиса может составлять значительную часть кредита, поэтому многих клиентов ВТБ интересует, можно ли отказаться от страховки.

В соответствии с Гражданским кодексом, страхование является сугубо добровольным делом. Если сотрудники банка убеждают вас приобрести полис программы Лайф ВТБ Страхования или Профи, мотивируя это тем, что вам якобы откажут в получении кредита, то их действия незаконны.

Можно обратиться с жалобой на действия специалиста:

Согласие или отказ оформления полиса не влияют на вероятность одобрения кредита, однако банк может компенсировать свои риски за счет повышения процентной ставки.

Как отказаться от страхования жизни и здоровья, предлагаемого банком при заключении кредитного договора и вернуть деньги за страховку

Как вернуть деньги по страховке

Но если вы уже оформили кредит, то как вернуть деньги по программе Лайф ВТБ страхование? Так как этот договор относится к числу коллективных, то отказаться от него в 14-дневный срок, опираясь на закон о защите прав потребителей, не получится.

Вам должны будут ответить на запрос в течение 30 дней и перечислить деньги на указанный расчетный счет. Однако учтите, что из возврата будет вычтена сумма за дни фактически действующей страховки.

Заключение

Итак, на сегодняшний день действуют три программы страхование ВТБ: Лайф, Лайф+ и Профи. Они включают в себя самые распространенные риски – смерть заемщика, утрату трудоспособности, вынужденное увольнение с работы. Каждый заемщик может выбрать программу исходя из личной жизненной ситуации. Они универсальны, т.е. предлагают стандартную сумму страховых взносов, не зависящую от статуса клиента, и 100% покрытие страховых рисков. Оформление полиса является добровольным делом, отказаться от нее и вернуть деньги можно сразу или в 5-дневный срок после подписания кредитного договора.

Отзывы и комментарии

В настоящее время оформляется договор по страхованию жизни и здоровья, и, пожалуйста, внесите строчку, в случае моей смерти по страховому случаю, чтобы средства могла получить моя гражданская жена Белоногова Ольга Афанасьевна

О судебном решении в защиту прав потребителя финансовых услуг

15.06.2017 заемщик досрочно частично погасил кредит и произвел погашение текущих процентов по договору.

15.06.2017 заемщик направил в Банк ВТБ-24 (ПАО) письмо с требованием об отказе от страхования и возмещении убытков в размере уплаченной суммы за включение ее в число участников по программе страхования по указанному кредитному договору в размере 66 456 руб. в течение 10 дней. Письмо получено банком 21.06.2017 года.

Письмом от 04.07.2017 банк отказал заемщику в удовлетворении требований о возврате расходов по страхованию.

С учетом данных фактов, заявленных исковых требований, заключения специалиста Управления, судом вынесено судебное решение в пользу потребителя с учетом следующего.

В соответствии с пунктом 2 статьи 958 Гражданского кодекса Российской Федерации страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 статьи 958 Гражданского кодекса Российской Федерации.

В силу пункта 1 Указания Банка России от 20 ноября 2015 года N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования" при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, и до даты возникновения обязательств страховщика по заключенному договору страхования (дата начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме (пункт 5 Указания).

Согласно п. 2 заявления заемщика на включение в участники программы страхования заявитель ознакомлена с Условиями страхования, со стоимостью услуг банка по обеспечению страхования и, что при отказе от страхования оплата услуг банка по обеспечению страхования возврату не подлежит.

Согласно п. 5.7 договора коллективного страхования № 1235 от 01.02.2017 в случае отказа страхователя от договора в части страхования конкретного застрахованного в связи с получением в период действия договора страхования страхователем заявления застрахованного лица об исключении его из числа участников программы страхования страховщик возвращает страхователю страховую премию, уплаченную за страхование конкретного лица, частично, либо пропорционально сроку его действия или полностью. Возможность устанавливается по соглашению сторон.

Банк ВТБ (ПАО), как страхователь, включая заемщика в Программу коллективного страхования, в нарушение положений Указания № 3854-У, не предусмотрел в заявления потребителя на включение в участники программы страхования возможности отказа от участия в Программе страхования и возврате расходов на страхование.

Невключение в заявление и договор коллективного страхования предусмотренного Указанием ЦБ РФ условия о возврате платы за участие в Программе страхования при отказе от участия в Программе страхования ущемляет права потребителя.

В силу пункта 76 постановления Пленума Верховного Суда Российской Федерации от 23 июня 2015 г. № 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации" ничтожными являются условия сделки, заключенной с потребителем, не соответствующие актам, содержащим нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров (статья 3, пункты 4 и 5 статьи 426 Гражданского кодекса Российской Федерации), а также условия сделки, при совершении которой был нарушен явно выраженный законодательный запрет ограничения прав потребителей (например, пункт 2 статьи 16 Закона Российской Федерации от 7 февраля 1992 г. № 2300-1 "О защите прав потребителей", статья 29 Федерального закона от 2 декабря 1990 г. № 395-1 "О банках и банковской деятельности").

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является в этой части ничтожным, поскольку не соответствует акту, содержащему нормы гражданского права обязательные для сторон при заключении и исполнении публичных договоров.

Заявление на включение в участники программы страхования возможности отказа от участия в Программе страхования и договор коллективного страхования между ПАО Банк ВТБ 24 и ООО СК "ВТБ Страхование" в рассматриваемой части не соответствует Указанию Банка России, поскольку не содержит условия о порядке отказа от договора добровольного страховании в отношении конкретного застрахованного лица, что само по себе не исключает возможность отказа такого застрахованного лица от договора страхования.

Указание Центрального банка Российской Федерации от 20.11.2015 года № 3854-У применимо ко всем правоотношениям страхования, независимо от того, в какой форме оно возникло: в рамках подключения к договору коллективного страхования либо при заключении заемщиками в качестве страхователей индивидуального договора страхования. Иное противоречило бы принципу равенства участников гражданских правоотношений (ст. 1 Гражданского кодекса Российской Федерации).

При этом, Указание Центрального банка Российской Федерации является обязательным и действовало со 02.03.2016 года, т.е. в момент подачи заявления заемщика на включение в участники программы страхования и последующего отказа истца от услуг по страхованию, поэтому подлежало применению, как страховщиком, так и страхователем, которые обязаны соблюдать положения и привести свою деятельность в соответствии с требованиями Указания.

Вследствие присоединения к Программе страхования с внесением заемщиком соответствующей платы застрахованным является имущественный интерес заемщика, а следовательно, фактическим страхователем по данному договору является сам заемщик.

Заемщик в течение пяти дней воспользовался правом отказа от оказанной банком услуги присоединения к Программе коллективного страхования заемщиков.

Отказ ответчика в данном случае в возврате уплаченной истцом суммы за подключение к программе страхования является незаконным, нарушающим потребительские права истца.

Пунктом 7 Указания предусмотрено, что страховщик при осуществлении добровольного страхования должен предусмотреть условие о том, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока, определенного в соответствии с пунктом 1 настоящего Указания.

Важные нюансы и полезная информация для тех, кто решил вернуть страховку по кредиту ВТБ — есть ли шанс получить уплаченные деньги обратно или одобренную по кредиту сумму полностью?

Как вернуть страховку по кредиту ВТБ

Вопрос о возврате страховки при оформлении кредита всегда стоит остро — никому не хочется переплачивать. О том, можно ли вернуть страховку в банке уже давно знает каждый — да, можно, но так ли просто это на деле? Важные детали этого вопроса — на каких условиях, какую сумму вернут и как написать заявление — в каждом банке решаются по-своему (хоть законом и установлены общие правила).

Особенности страхования по кредиту ВТБ

В банке две программы страховой защиты заемщика и условия возврата страховки по ним отличаются:

- Финансовый резерв (пакеты Лайф и Профи) — далее ФР;

- Финансовая защита — далее ФЗ.

Чтобы понять принципиальные различия, запомните несколько терминов:

Страховщик — тот, кто оказывает услуги и страхует вас;

Страхователь — тот, кто заключает договор со страховщиком;

Застрахованный — тот, на кого направлена услуга;

Выгодоприобретатель — кому достанется компенсация застрахованного.

Разница между ними с юридической точки зрения такова:

Как вернуть деньги в программе Финансовый резерв

ФР — это индивидуальное страхование, т.е. вы будете заключать договор с СК ВТБ от своего имени, получите полис и сможете воспользоваться законным правом расторгнуть договор в течение 14 дней с возвратом уплаченной премии (период охлаждения).

Документы, которые регулируют порядок расторжения договора и возврата денег — это Условия страхования по кредиту ВТБ и Договор страхования.

Программа Финансовый резерв — пакеты Лайф и Профи:

- В п.2. Условий прописано про период охлаждения (далее — ПО) — первые 14 дней после заключения соглашения вы вправе написать заявление на отказ от договора и возврат уплаченной суммы страховки.

- В п. 6.5.2. Условий указано — в случае, когда ПО закончился, досрочное расторжении договора возможно только в порядке ст. 958 ГК.

Это очень хитрая формулировка — вряд ли кто-то штудирует гражданский кодекс перед посещением банка, а в п.3 статьи четко сказано, что если договором между сторонами (страховая-клиент) не предусмотрено иное, страховая премия возврату не подлежит.

В страховом договоре ВТБ право вернуть деньги после истечения ПО не зафиксировано и по отзывам клиентов, добровольно их страховая не отдаст.

Таким образом, в программе Финансовый резерв от ВТБ возврат страховки после оформления кредита и истечения срока ПО по условиям банка невозможен, в том числе — и при полном досрочном погашении.

Как отказаться от страховки в программе Финансовая защита

Особенность в том, что по услуге ФЗ вы присоединяетесь к коллективному страхованию и заключаете договор не со страховой (индивидуальный полис вам не дадут), а с банком, и большая часть денег из страховки — это комиссия в сторону ВТБ за то, что он включает вас в некий список застрахованных. В этом случае вы не увидите договор со страховой, т.к. он заключен между СК и банком.

Именно поэтому под вопросом остается возврат денег даже в период охлаждения — вы сможете вернуть только то, что уплачено страховой, а взаимоотношения по уплате комиссии банку регулирует гражданский кодекс в части возмездных сделок.

Программа Финансовая защита:

- Вы присоединяетесь к договору коллективного страхования.

- В Условиях о периоде охлаждения не сказано ни слова и до сих пор многие не могут воспользоваться своим законным правом на возврат денег в течение 14 дней по таким типам соглашений.

- В п.4.3. Условий сказано, что досрочное погашение кредита частично или полностью не меняет обязательства заемщика по уплате страховой премии на весь срок, пока действует страховой договор.

- В п.4.5. Условий сказано, что Застрахованный (клиент) может отказаться от страховки в любое время.

- Про возврат уплаченной премии/комиссии не сказано ничего.

Таким образом, отказ от страховки с возвратом денег в программе Финансовая защита вызовет трудности уже в период охлаждения, не говоря уже о сроке свыше 2 недель. Если вы и получите возмещение — то только в части страховой премии, а большую часть — комиссию банку, взыскать будет невозможно. Не улучшит ситуацию и полное досрочное погашение.

Подключаться к программе Финансовая защите имеет смысл только тогда, когда вам срочно нужны и деньги и нет больше никаких вариантов, т.к. возврат страховки по ней фактически нереален.

Отказ от страховки ВТБ и повышение процента

На самом деле, если вы собираетесь кредитоваться в ВТБ не важно, можете вы отказаться от страховки ВТБ и вернуть уплаченную премию полностью или нет.

На сегодня почти в каждом кредитном договоре ВТБ вы найдете условие, о том, что в случае отказа от страховки по кредиту будет применяться повышенная процентная ставка , которая фиксируется в индивидуальных условиях и самом договоре.

Как правило, разница составляет около 4% и выше, пытаясь дотянуться до значения в 18% годовых. Т.е. если вы оформили кредит под ставку 14,9%, в случае отказа от страховки через СК ВТБ в период охлаждения и возврата страховой суммы, ваша ставка вырастет до 18,9%.

Сэкономите ли вы в этом случае — однозначно нет.

В отзывах рекомендуют пресекать попытки навязать кредит со страховкой — на этапе оформления. Особенно, если речь идет о предодобренном предложении.

В последнем случае ссылаются на закон о защите прав потребителей. При должном упорстве можно добиться лояльных условий, которые предлагает предодобренное, но без страховки.

Возврат денег по страховке ипотеки ВТБ

Что касается ипотеки, ВТБ предлагает три вида страхования: комплексное, гражданской ответственности (недвижимость) и личное (жизнь/здоровье). Из заявленных, только страховка по недвижимости является обязательной и не подлежит отзыву (и то в случаях, когда объект строительства сдан). За остальные деньги можно вернуть только в первые 14 дней.

Обратите внимание, по условиям программы Ипотечные продукты 2.0 не предусматривается возврата страховки по ипотеке ВТБ по истечение периода охлаждения.

Как вернуть страховку по кредиту ВТБ: инструкция

Чтобы подать заявление на возврат страховой премии по займу, оформленному в ВТБ, обращайтесь сразу в СК ВТБ и Банк одновременно — неважно в чем вас будут убеждать эти стороны (*скорее всего — пинать друг к другу):

- Скачайте и заполните Образец заявления на отказ от страховки ВТБ.pdf

- Оформите таким образом два экземпляра.

- Обратитесь в офис страховой и банка к секретарю или отправьте заказным письмом оба экземпляра. При регистрации через секретаря один экземпляр должен остаться у вас с отметкой о принятии. При отправке письмом — на руки вы получите уведомление о том, что письмо получено.

- Ждите официальный ответ в течение 10 рабочих дней.

- По истечение этого срока, если вопрос не урегулирован — можно обращаться в Роспотребнадзор и заодно писать жалобу в Центральный Банк, следующая инстанция — суд.

- Если вам отказали в период охлаждения — смело обращайтесь в суд.

Есть и такие уникальные случаи:

Обратите внимание, в отзывах и на практике отмечается, что большую перспективу к положительному решению через суд имеют дела, в которых доказано, что страховка — навязана клиенту банком.

Заключение

Прежде, чем оформлять кредит не просто выясните, вернут ли страховку по кредиту ВТБ после отказа, а задайте конкретный вопрос консультанту — На каком основании это можно сделать? И основание это должно быть зафиксировано в пункте с известным порядковым номером конкретного документа, например, в Условиях страхования по выбранной программе. Остальные ответы можете не слушать. Просите сменить консультанта, если тот не может вслух зачитать условия, регламентирующие ваши права и обязанности и показать на них пальцем в документе, который дает вам на подпись. В отзывах пользователи все же советуют не брать в ВТБ кредиты со страховкой — вернуть ее потом почти нереально.

Как вернуть страховку по кредиту ВТБ : 2 комментария

Оформляли кредит в ВТБ со страховкой. Нам консультант сразу сказала, без страховки — не оформим, было предодобренное предложение под 10,9%. В реальном пересчете ставка получилась 15,9%. На руки получили на 110 тысяч меньше. Воспользоваться страховкой пока не удалось, хотя нас кусала собака — но в страховой отказали.

А разве нельзя сослаться на п.1, на который ссылается п.3 ст. 958 ГК, о том, что существование страхового риска прекратилось на основании того, что вы изъявили желание расторгнуть договор? Что имеется ввиду под этими положениями?

Читайте также: