Декларация енвд при закрытии ип в 2020 году образец заполнения

Обновлено: 19.05.2024

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

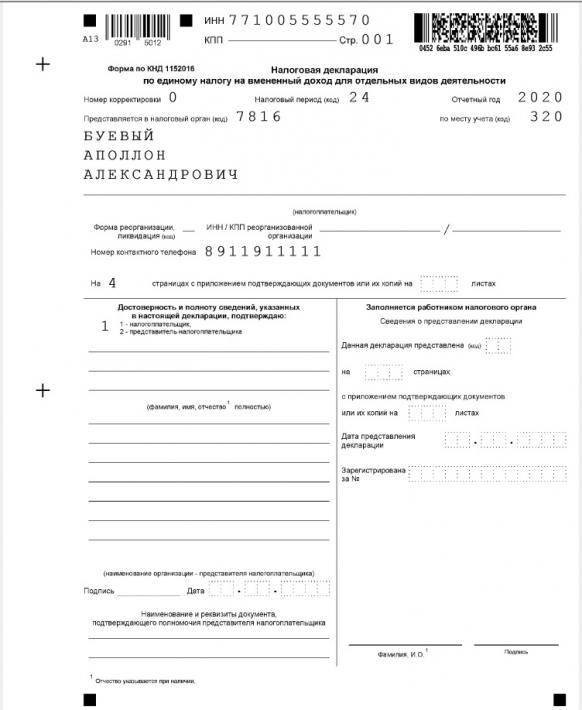

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

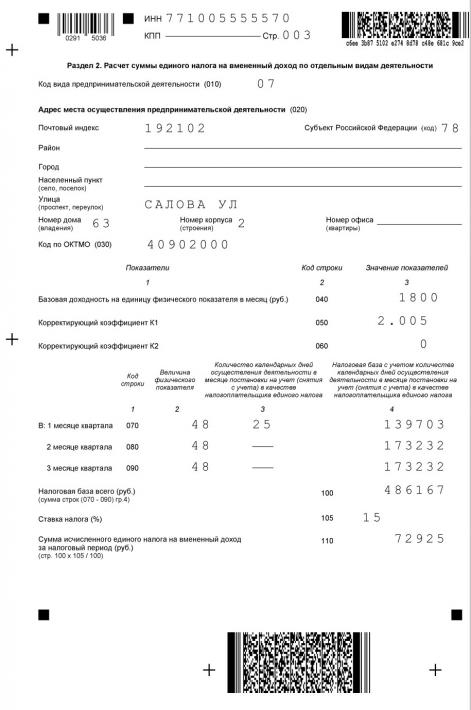

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

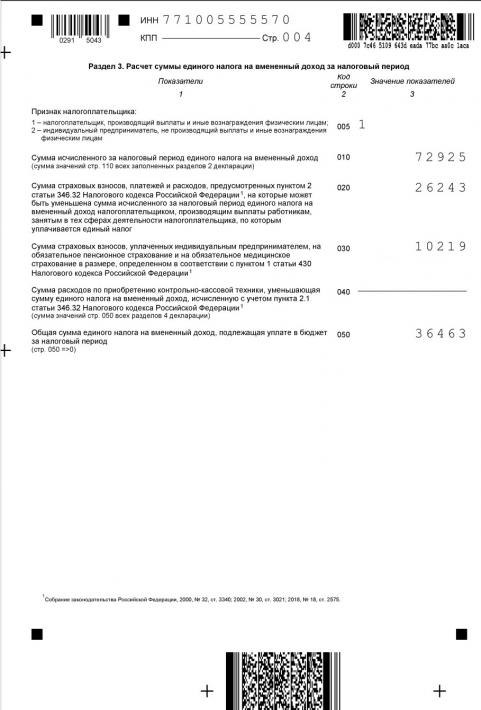

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИП

Строку 030 заполняют ИП, уплатившие пенсионные и медицинские взносы за себя в отчетном квартале.

Сумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 050.

ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Ликвидация ИП

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Декларация ЕНВД — обязательный для подачи документ при закрытии ИП. Правила ее заполнения утверждены Приказом Федеральной налоговой службы от 26 июня 2018 года №ММВ-7-3/414.

Пошаговая инструкция

Для снятия статуса индивидуального предпринимателя ИП на ЕНВД или другой форме налогообложения обязан совершить ряд действий для ликвидации бизнеса. Лучше в этом процессе полагаться на пошаговую инструкцию, следование которой поможет избежать проблем с налоговыми органами.

Шаг 1: сотрудники

Еще до начала процесса (минимум за 2 месяца) работодатель обязан предупредить своих сотрудников о грядущем сокращении. Увольняют весь штат (даже находящихся на больничном или в отпуске и предусмотренных 4 абзацем статьи 261 ТК РФ ). Делать это по email или в телефонном разговоре нельзя: работники обязаны поставить подписи, удостоверяющие, что они были предупреждены об увольнении.

За 2 недели в Службу занятости отправляют уведомление о грядущей ликвидации ИП.

Сотрудник получает трудовую книжку с записью, что он уволен в связи с ликвидацией ИП (или же по пункту 1 части 1 статьи 81 ТК РФ ), бумаги о заработной плате за последние 3 года (включая текущий) и 2-НДФЛ.

Работодатель подает в контролирующие органы:

И в течение 15 календарных дней с момента сдачи данных документов выплачивает начисленные суммы.

Шаг 2: касса

Закрытие ИП на ЕНВД требует избавления от кассового аппарата. Для этого предприниматель подает (лично или онлайн) форму КНД 1110062 .

На снятие ККТ с учета дается 10 дней.

Шаг 3: ФНС

ИФНС предприниматель предоставляет:

-

;

- квитанцию и чек за оплату пошлины ( с 2019 года при электронной подаче платить не надо ).

Некоторые налоговые требуют от заявителя справку из ПФР. Статья 22.3 главы VII Федерального закона No129-ФЗ гласит, что если ИП не предоставляет данный документ, то ФНС запрашивают его самостоятельно из Пенсионного фонда. Поэтому отказ в регистрации из-за отсутствия вышеназванной справки незаконен.

В контролирующий орган бумаги передают:

Получение документов налоговая подтверждает распиской. ИП закрывают через 5 дней после даты расписки . Скоро предприниматель получит справку о том, что больше таковым не является.

Шаг 4: расчетный счет

Для закрытия счета, клиент обращается в банк, где заполняет соответствующее заявление. Уведомлять ФНС об этом не нужно.

Стоит отметить, что при ликвидации бизнеса счет закрывают автоматически, и с ним невозможно будет совершать действия. Поэтому, если у кого-то перед ИП есть долги, они должны быть возвращены до начала процесса закрытия. В противном случае налоговая может расценить подобные выплаты как финансовые махинации.

То же касается долгов предпринимателя. Рассчитаться по ним он обязан в любом случае, но до закрытия счета делает это на правах ИП, после — как физическое лицо.

Шаг 5: взносы

У предпринимателя есть 15 дней после ликвидации бизнеса на то, чтобы заплатить взносы на пенсионное и медицинское страхование. Сумму рассчитывают по количеству отработанного до закрытия времени.

Шаг 6: обязательства

При ЕНВД для налоговой абсолютно не важны доходы бизнеса — выплачивать взносы придется при любой выручке. Закрытие ИП не причина не платить. Чтобы избежать начисления задолженности, предприниматель подает заявление ЕНВД-4 для снятия его с учета как плательщика налога.

Шаг 7: хранение

После ликвидации ИП теперь уже бывший владелец обязан хранить учетные документы в течение 4 (книга учета доходов и расходов и налоговые бумаги) или 6 (квитанции по взносам страховки) лет. На практике, ФНС РФ предпринимателем после закрытия бизнеса не интересуется.

Если ИП передумал избавляться от своего дела после исключения из ЕГРИП, то открывать бизнес ему придется заново. Отказаться от ликвидации можно в течение 5 дней , отведенных налоговой на рассмотрение заявления на закрытие.

Предприниматель имеет право начать заново в любой момент, если прошлое ИП было закрыто по его инициативе. Аннулирование статуса по приговору суда или по банкротству заставит ждать разрешения на открытие как минимум год. Не получится зарегистрировать новый бизнес и у тех, кто не рассчитался с долгами по-прежнему.

Декларация по ЕНВД

Декларация по ЕНВД при закрытии ИП отличается от стандартной только кодом налогового периода. Заполнение отчета по образцу поможет избежать неприятностей из-за допущенных ошибок.

Несмотря на то что титульные листы у деклараций по разным формам налогообложения одинаковы, будет ошибкой считать, что идентичны и остальные листы. Так, по приказу №ММВ-7-3/99 в декларации на УСН предусмотрены разделы о доходах, о которых речь в ЕНВД не идет. Правила заполнения отчетов разные, поэтому не стоит считать руководство к внесению сведений в один из них универсальным.

Сроки

Срок сдачи финальной декларации идентичен обычному — до 20 числа месяца, идущего после последнего квартала работы. Отчетность предоставляют ежеквартально. Если 20-е выпадает на выходной или праздник, сдачу продлевают до рабочего дня. При ликвидации ИП подавать бумагу заранее не нужно.

Крайний день уплаты налога назначается таким же образом: взнос вносится до 25 числа месяца подачи декларации, но если этот день выпадает на нерабочий, разрешается заплатить позже.

| Квартал | Подать декларацию до | Уплатить налог до |

| I | 22.04 | 25.04 |

| II | 22.07 | 25.07 |

| III | 21.10 | 25.10 |

| IV | 20.01.2021 | 27.01.2021 |

Налоги оплачивают в том же отделении ФНС, где ИП регистрировали.

Код ликвидации

Единственное отличие ликвидационной декларации от стандартной заключается в коде налогового периода при закрытии ИП. Обычно вносят код квартала подаваемой декларации (21-24).

Код ликвидации — 50. В некоторых примерах заполнения советуют заменять вторую цифру номером последнего квартала работы, но это не предусмотрено законом.

Декларация ИП по УСН при закрытии ИП: правила заполнения

Декларация при закрытии ИП: как и когда ее подавать

Образец заполнения

Заполнение декларации обязательно выполнять по шаблону: недочеты грозят предпринимателю штрафом.

Информация переносится из раздела в раздел, поэтому в таблице они вписаны в логичном порядке.

Графа 3 — кол-во отработанных дней в первый/последний период работы.

214 — адрес организации РФ — не крупнейшего плательщика налогов;

215 — адрес организации — крупнейшего плательщика;

245 — адрес перманентного представительства зарубежной компании;

310 — адрес организации РФ;

320 — адрес работы ИП;

Рекомендации по заполнению и предоставлению:

Перед тем как сдавать декларацию, лучше еще раз убедиться в правильности ее заполнения.

Сворачивание бизнеса в течение квартала

После подачи заявления о снятии статуса ИП в конце налогового периода предприниматель, следуя алгоритму по ликвидации бизнеса, рассчитывает сотрудников, сдает кассовый аппарат, подает необходимые документы в ФНС и выплачивает налоги в установленном порядке.

Некоторые налоговые инспекторы позволяют перенести выполнение формальностей (кроме увольнения сотрудников, конечно) на период после закрытия бизнеса. Но здесь есть загвоздка: по некоторым показателям физическое лицо, которым становится ИП, заплатит налогов больше, чем ИП.

Просрочила страховые взносы как индивидуальный предприниматель. Не плачу уже 3 месяца. Что мне за это будет и как закрыть ИП с долгами, если я сейчас живу в другом регионе?

Налоговая установит недоимки и посчитает все ваши долги и штрафы. Затем попросит их оплатить, указав срок. Чтобы закрыть ИП в другом городе: идете к нотариусу и пишете заявление о прекращении работы ИП по специальной форме — нотариус вам ее даст.

Заверяет вашу подпись.

Затем в банк, чтобы оплатить госпошлину за закрытие — 160 руб.

Дальше идете на почту и оправляете заявление и оплаченную квитанцию заказным письмом с уведомлением о вручении на адрес налоговой, в которой открывали ИП.

Это быстро и бесплатно!

У меня ИП, деятельность не ведется, отчетность ни разу сдавал, приставы наложили арест на счета. Что делать в такой ситуации?

Для начала узнайте какая сумма долга. После того, когда разберетесь с точной суммой долга, варианта два — можно платить приставам по частям или если долг больше 300 тысяч — оформлять банкротство.

Это быстро и бесплатно!

Если предприниматель задолжал банку по личным кредитам, а они подали в суд, то судья может арестовать все счета предпринимателя, включая и расчетный счет т. к. индивидуальный предприниматель — физлицо и отвечает по долгам всем своим имуществом.

Это быстро и бесплатно!

Закрытие до окончания периода

Порядок закрытия ИП до конца квартала тоже стандартен: подавать придется те же бумаги в те же сроки. Но декларация будет заполняться как частично нулевая.

Нельзя забывать о ЕНВД-4: даже нулевые показатели, если предприниматель не снят с учета как плательщик, облагают минимальными, но налогами.

Закрытие без работников

Закрыть бизнес без сотрудников гораздо проще, чем при наличии штата: предпринимателю не нужно никого предупреждать и подавать многочисленные справки, связанные с работниками.

Порядок действий тот же, что и при стандартном закрытии. Единственная разница в том, что решение о ликвидации можно реализовать сразу же, а не дожидаясь прошествия 2 месяцев, отведенных на предупреждение сотрудников о скором увольнении.

Штрафные санкции

Нарушение сроков подачи декларации или уплаты налогов карается штрафами. Но за серьезные проступки провинившемуся грозит даже административная ответственность.

Возможна административная ответственность: предупреждение или штраф в 300–500 рублей.

Ошибки в заполнении электронной документации караются штрафом в 200 рублей.

Пользуясь приведенной инструкцией, закрыть ИП не составит никакого труда. Главное, сделать это своевременно, чтобы не формировать задолженность по налогам и страховым взносам.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Единый налог на вменённый доход или ЕНВД – вид налогообложения, применимый к определённым видам коммерческой деятельности. Характеризуется отсутствием привязки к реальному доходу – вместо этого ЕНВД выплачивается по доходу, вменённому предприятию НК РФ.

В статье подробно рассказано о том, как оформить заявление о прекращении деятельности и в какие органы с ним обратиться, также как рассчитать налоги и оплатить их, дана информация об особенностях заполнения налоговой декларации и многое другое.

Закрытие ИП при ЕНВД

Любое ИП, применяющее налоговый режим ЕНВД, при прекращении своей деятельности обязано сняться с учёта по этому налогу. Автоматически данный процесс не происходит – индивидуальному предпринимателю придётся самостоятельно обратиться в уполномоченные органы, чтобы вовремя и без штрафов внести в налоговую систему новые данные о своём предприятии.

Данная процедура на считается сложной и при знании последовательности действий на неё уйдёт минимум времени. Чтобы закончить со снятием с учёта быстро, необходимо учитывать все тонкости.

Место обращения

Снять со своего ИП налогообложение по типу ЕНВД в налоговой инспекции, где предприниматель состоит на учёте, нельзя. Необходимо найти ИФНС по месту регистрации; вся дальнейшая процедура будет происходить именно там.

Если ранее никогда не приходилось обращаться в это учреждение, лучше заранее узнать его расположение и график работы.

Заявление

Данное заявление (по форме Р26001) заполняется по месту обращения – бланк для него можно получить у инспектора или распечатать самостоятельно, взяв образец с официального сайта ФНС. Следует серьёзно отнестись к заполнению данного документа – существует строгий регламент заполнения. Чётко следуйте указаниям в бланке и вероятность того, что заявку отклонят из-за ошибки, будет минимальной.

Вместе с подачей заявления гражданин должен оплатить госпошлину в размере 160 рублей – стандартная фиксированная пошлина за ликвидацию ИП.

Окончательная передача документов

Для того, чтобы процесс ликвидации ИП, работающего по налоговой системе ЕНВД был запущен, предприниматель должен подать в ИФНС по месту своей регистрации правильно заполненное заявление, справку об оплате госпошлины и основной пакет документов. В том случае, если все формальности были соблюдены корректно, просьба заявителя будет удовлетворена в течение 6 дней с момента подачи.

Если предприниматель по каким-то причинам не забрал документы, подтверждающие закрытие его ИП после окончания процесса, ответственный орган вышлет их по почте.

Когда сдавать налоги?

Основная сложность с любым налогом – это своевременная сдача, особенно при закрытии ИП. Если сроки не соблюсти, предпринимателя будут ожидать проблемы – либо закрыть предприятие будет невозможно, либо он получит штраф.

Процедура стандартна за исключением ситуаций, когда необходимо уплатить налог за неполный месяц – в таком случае рассчитывать сумму к оплате придётся вручную, пользуясь специальной формулой.

Расчёт

Несмотря на то, что плательщики ЕНВД не обязаны соблюдать обязательные сроки при подаче документов и налоговых деклараций при закрытии, лучше разобраться с данным процессом как можно быстрее. Дело в том, что закрытие ИП и учёт его задолженностей по налогам – это разные процессы, которые протекают параллельно. Закрытие предприятия никак не повлияет на долг, оставшийся неуплаченным после ликвидации, даже успешной.

Соблюдать сроки необходимо после подачи заявки о прекращении деятельности в ЕГРИП – в течение пяти дней после того, как запись была занесена в реестр, предприниматель должен разобраться с налогами (подать заявление по форме ЕНВД-4). Срыв сроков затруднит процедуру ликвидации ИП.

Особенности расчёта за неполный месяц или период

Если за полный период налог посчитать очень просто – это даже не требует времени, просто берётся установленная для предприятия ставка, то в том случае, если закрыть ИП пришлось при незавершённом периоде, придётся воспользоваться специальной формулой, которая выглядит следующим образом:

ВД=(БДхФПхКД1)/КД.

Вменённый доход (ВД) – это результат равенства, составленного из уже имеющихся данных по работе закрывающегося ИП. Для его получения необходимо перемножить между собой: базовую доходность предприятия (БД), величину физического показателя (ФП) и фактическое число календарных дней, в течение которых предприятие осуществляло деятельность как плательщик ЕНВД в текущем неполном месяце (КД1).

Получившийся результат умножения необходимо разделить на КД – общее количество календарных дней в текущем неполном месяце. Полученный результат и будет являться ВД на незавершённый месяц для предприятия. Если у предприятия есть ещё налоговые задолженности, вменённый доход за неполный месяц прибавляется к ним, если нет – оплачивается и на этом налоговые выплаты по данному ИП заканчиваются.

Заполнение ликвидационной налоговой декларации с кодом в 2021 году

Форма налоговой декларации, необходимой для закрытия ИП с вменённым доходом была утверждена ещё в 2014 году (приказ ММВ-7-3/414@) и с тех пор не изменялась. Образец данной декларации можно найти на официальном сайте налоговой службы.

Код ликвидации предприятия, находящегося на вменённом налоге, очень прост – 0. Его необходимо указать при заполнении.

После того, как налоговыми службами будет получена декларация с кодом, ликвидация ИП будет закончена – больше отчётов по данному предприятию не требуется.

Нюансы ликвидации при деятельности без работников

Наличие трудоустроенных работников – это важный параметр при закрытии ИП. Самому процессу ликвидации предприятия их отсутствие никак не помешает, но добавит в процесс несколько формальностей. Например, в стандартной ситуации при наличии сотрудников, их необходимо рассчитать сразу после закрытия.

В том случае, если индивидуальный предприниматель реализовал деятельность своей конторы полностью самостоятельно, он вправе пропустить данный пункт и просто не указывать сторонних лиц в документах. Никаких последствий не будет.

При долгах

Закрыть ИП, имея на счету предприятия долги, можно – самому процессу это никак не помешает, однако налоговая задолженность никуда не денется. Сумма, которую предприниматель задолжал государству, останется на его ответственности и подлежит выплате.

Важное отличие состоит в том, что после ликвидации предприятия бывшему владельцу ИП придётся платить остаток уже в качестве физлица.

До погашения задолженности необходимо оплачивать счета по регламенту, а как только выплаты будут завершены, все претензии налоговых служб к должнику пропадут.

Ликвидация ИП с вменённым доходом имеет свою специфику, но в ней довольно просто разобраться, зная сроки сдачи и периоды, а также прочий регламент налогообложения по этому принципу.

Как правильно выполнить заполнение декларации по ЕНВД за 4 квартал 2020 года? На каком бланке сдавать декларацию? Какой последний срок сдачи декларации за Ⅳ квартал? В статье приведены ответы на самые распространенные вопросы и представлен конкретный пример заполнения.

Плательщик единого налога на вмененный доход обязан каждый квартал составлять декларацию и предоставлять её в налоговую инспекцию, а также платить в бюджет рассчитанную сумму налога. Чтобы помочь правильно заполнить декларацию, в качестве примера рассмотрена декларация по ЕНВД за 4 квартал 2020 года: образец заполнения представлен с учетом определенных особенностей, которые надо знать при составлении декларации.

Далее подробно остановимся на том, как правильно должна быть заполнена декларация.

Бланк декларации по ЕНВД за 4 кв. 2020 года

При сдаче отчетности за Ⅳ квартал надо использовать бланк, который утвержден приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и вступил в силу с 26 ноября 2018 года.

Изменения формы были связаны с необходимостью отражения в отчетности вычетов на приобретение онлайн касс индивидуальными предпринимателями, применяющим ЕНВД, поскольку они до 1 июля 2019 года имели право уменьшить налог на сумму стоимости приобретенных касс. Максимально допустимая сумма вычета составляла 18 000 руб. на каждый приобретенный ККТ. Теперь воспользоваться вычетом на покупку ККТ нельзя.

Срок сдачи декларации и уплаты налога за Ⅳ квартал.

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за четвертый квартал текущего — это 20 января 2021г.

При подача декларации позже этого срока ИФНС может наложить штраф в размере 5% от суммы ЕНВД, которая должна быть уплачена за Ⅳ квартал, но не менее 1 тыс. руб. и не более 30% от суммы налога к уплате. Штраф рассчитывают за каждый месяц просрочки, в том числе неполный (ст. 119 НК РФ).

Налог должен быть перечислен в бюджет не позднее 25-го числа месяца, следующего за отчетным периодом. За Ⅳ квартал 2020 г. срок уплаты ЕНВД – до 25.01. 2021 включительно.

Куда предоставлять декларацию?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать:

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Если невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Инструкция по заполнению ЕНВД в 2020 году

Инструкция по заполнению декларации ЕНВД в 2020 году приведена в приложении № 3 к приказу ФНС № ММВ-7-3/414@. Используем её при заполнении декларации в рассматриваемом ниже примере.

Образец заполнения декларации по ЕНВД за Ⅳ квартал 2020 года

Рассмотрим образец заполнения декларации по ЕНВД за 4 квартал 2020 года.

ТИТУЛЬНЫЙ ЛИСТ

Титульный лист служит для отображения основных сведений о индивидуальном предпринимателе или организации.

Далее рассмотрим заполнение бланка на примере индивидуального предпринимателя, как наиболее общий случай. Если для организации будут особенности заполнения, то на них будет обращено внимание.

| Код периода | Наименование |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 54 | 2 квартал при реорганизации (ликвидации) организации |

| 55 | 3 квартал при реорганизации (ликвидации) организации |

| 56 | 4 квартал при реорганизации (ликвидации) организации |

- 120 – если декларация предоставляется ИП по месту его жительства;

- 214 – если декларация предоставляется по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 310 – если российская организация отчитывается по месту ведения хозяйственной деятельности;

- 320 – если ИП сдает декларацию по фактическому месту ведения своей деятельности.

Код налогового органа берется из уведомления о постановке на учет. Наименование организации или Ф.И.О. предпринимателя вносится заглавными буквами. Это требование является общим для любой налоговой отчётности.

Код по ОКВЭД устанавливается из классификатора ОКВЭД2 на основании основного вида деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Далее указывается контактный телефон для связи с плательщиком налога. Номер контактного телефона указывается в формате: код страны, код города, номер без пробелов и знаков между цифрами.

Затем заполняется количество странице декларации и количество прилагаемых документов, например, доверенности при подписании доверенным лицом.

Раздел 2: Расчет ЕНВД по видам деятельности

Заполнение расчета целесообразно начинать с Раздела 2. Если имеется несколько видов деятельности или деятельность осуществляется по адресам с разными ОКТМО, то раздел 2 необходимо заполнять на каждый из них. Это указание приведено в п. 5.1 Порядка заполнения декларации.

Код вида предпринимательской деятельности (код стр.010) берется из Приложения № 5 Порядка заполнения декларации. Если видов деятельности несколько, то раздел 2 заполняют для каждого из видов по отдельности.

В стр. 020 надо указать адрес ведения предпринимательской деятельности. Данные поля заполняются в соответствии со справочником сокращений КЛАДР.

В строке. 030 указываются сведения о муниципальном образовании посредством указания кода ОКТМО.

В строках с 040 по 110 происходит расчет ЕНВД.

Графы 3 строк 070 – 090 заполняются только в случае перехода на ЕНВД или снятия с учета в течении первого квартала. День постановки на учет и день снятия с учета надлежит включать в количество дней ведения хозяйственной деятельности.

В стр. 040 заносятся данные о базовой доходности в соответствии с выбранным видом деятельности в стр. 010. Затем указываем коэффициенты на текущий год:

Раздел 4. Расчет суммы расходов на приобретение ККТ

Этот раздел не заполняется, т.к. воспользоваться вычетом на приобретение онлайн-касс теперь нельзя.

Раздел 3. Расчет суммы единого налога на вмененный доход

Следующим этапом будет расчет сумм единого налога на вмененный доход.

В строке 005 надо указать признак налогоплательщика:

В строке 010 указываем сумму налога из строки 110 раздела 2. В случае заполнения нескольких разделов 2, то указывается сумма всех значений разделов 2.

Полученную величину налога можно уменьшить на оплаченные в течении отчетного квартала страховые взносы:

В строке 030 отражаются суммы перечисленных в течении квартала фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс. рублей.

Внимание!

В строках 020 и 030 отражаются суммы взносов, фактически перечисленных в Ⅳ квартале, а не начисленных за этот же период.

Нельзя уменьшить налог более, чем на 50% от стр. 010. Проводим сравнение суммы, указанной в стр. 010 и сумму строк 020 и 030.

В нашем примере в Ⅳ кв. уплачено страховых взносов на сумму 58000 руб., ИП за себя не платил. Эта сумма превышает 50% исчисленного налога (108486 руб. Х 50% = 54243 руб.).

строка 050 = строка 010 — (строка 020 + строка 030 ) — строка 40

строка 050 = строка 010 — строка 030 — строка 40.

В стр. 040 указывается стоимость приобретенной кассовой техники, в нашем примере таковой нет.

В рассматриваемом случае страховые взносы могут быть уменьшены только на 50%.

В строке 050 отражаем общую сумму, подлежащую уплате в бюджет ( 108486р. *50%= 54243р.)

Раздел 1. Суммы ЕНВД, подлежащие уплате в бюджет

В заключении на основе данных всех разделов 2 и 3 (если их несколько) заполняется Раздел 1. В разделе 1 указывается:

- в строке 010– код муниципального образования, на территории которого ведется вмененную деятельность;

- в строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

Если деятельность ведется на территории нескольких муниципальных образований, то заполняется столько блоков строк 010-020, по скольким образованиям платится налог.

На этом процесс заполнения заканчиваем.

Читайте также:

- Какой договор был заключен между российской федерацией и республикой южная осетия

- Договор между государством и иностранной компанией о строительстве здания

- Как заключить прямой договор с водоканалом юридическому лицу

- Справка по консолидируемым расчетам учреждения это

- Какой князь прикрепил свой щит к воротам константинополя и подписал мирный договор с византией