Что такое воображаемый платеж или формальное заявление кредитора о получении платежа

Обновлено: 28.06.2024

Институт злоупотребления субъективным правом все чаще встречается в судебных актах по самым разным категориям дел. Так, Постановление Пленума Верховного Суда РФ от 23.06.2015 № 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации" отводит отдельное место толкованию норм, регулирующих данный институт.

Применительно к банкротству речь чаще всего идет о злоупотреблении правом со стороны должника. Большой массив судебной практики последних лет посвящен борьбе с выводом активов в преддверии несостоятельности, созданием искусственной кредиторской задолженности, сокрытием фактов о деятельности компании. Однако, на практике встречаются злоупотребления и со стороны кредиторов.

Исходя из смысла закона, целью участия кредитора в деле о банкротстве является получение от должника оплаты задолженности. В связи с этим, нельзя признать правомерными действия кредитора по инициированию банкротства должника, совершенные с целью установления контроля над бизнесом должника и его имуществом, либо, например, прекращением конкуренции с его стороны.

Вместе с тем, Закон о банкротстве не содержит специальных норм, предусматривающих ответственность кредитора за недобросовестные действия. В таких случаях может применяться пункт 2 статьи 10 Гражданского кодекса РФ: отказ кредитору в защите его права по обязательству. Также с него могут быть взысканы убытки.

Одной из основных задач, которую стараются решить активные кредиторы – получение контроля над процедурой банкротства путем назначения лояльного арбитражного управляющего. В наблюдении, как известно, это удается кредитору, первому подавшему заявление о банкротстве должника.

С этой целью кредиторы все чаще используют действующую с 01 июня 2015 ода норму пункта 2 статьи 313 Гражданского кодекса РФ. Она возлагает на кредитора обязанность принять исполнение, предложенное за должника третьим лицом, если должником допущена просрочка исполнения денежного обязательства или такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Таким образом, кредитор может погасить за должника требование другого кредитора, в том числе – подавшего заявление о банкротстве должника, убрав его из "очереди" претендентов на инициирование банкротства.

Однако такие действия кредитора могут быть признаны злоупотреблением. К такому выводу, например, пришел Восемнадцатый арбитражный апелляционный суд в Постановлении от 24 сентября 2015 года по делу № А34-1179/2015. Рассматривая законность решения о признании должника банкротом и определения о назначении конкурсного управляющего, суд указал, что банк, исполнивший за должника обязательство перед другим кредитором путем внесения денежных средств в депозит нотариуса, злоупотребил своим правом. Он преследовал в качестве цели введение в отношении должника процедуры банкротства по собственному заявлению, не мотивировал свои действия по исполнению обязательства за должника намерением прекратить производство по делу о банкротстве. Напротив, банк так же, как и первый кредитор имел требования к должнику, требования были предъявлены и другими кредиторами, их банк не исполнял. В результате суд признал обоснованным введение процедуры банкротства по заявлению кредитора, чьи требования бал намерен погасить банк.

Другой задачей, часто решаемой кредиторами является не допущение включения в реестр требований других кредиторов. Здесь также имеет значение добросовестность поведения: с активно возражающего кредитора могут быть взысканы судебные расходы.

Согласно пункту 18 Постановления Пленума Высшего Арбитражного Суда РФ от 22 июня 2012 года № 35 судебные расходы лиц, в пользу которых был принят судебный акт по соответствующему обособленному спору в деле о банкротстве, подлежат возмещению лицами, не в пользу которых был принят данный судебный акт.

Эта позиция была воспринята Экономической коллегией Верховного Суда РФ в Определении от 15 июня 2015 года № 309-ЭС15-1970 по делу № А34-3651/2013. При рассмотрении данного дела один из кредиторов активно возражал против установления требований другого. В том числе, им заявлялись ходатайства об истребовании доказательств, о фальсификации доказательств. В результате рассмотрение требования заняло 6 месяцев, в ходе которых было проведено 10 судебных заседаний. В результате требования заявителя были установлены в реестре требований кредиторов, а с возражавшего кредитора были взысканы судебные расходы, как с процессуального оппонента.

Возможны злоупотребления кредиторов и на стадии реализации имущества должника в конкурсном производстве. Как известно, конкурсный управляющий на основании рыночной оценки выносит на собрание кредиторов предложение о порядке, сроках и условиях продажи имущества должника. При этом решение по данным вопросам принимается именно собранием кредиторов. В том случае, если какое-то лицо не устраивает начальная цена или другие условия продажи, оспаривать следует именно решение собрания кредиторов (отчет оценщика и предложение арбитражного управляющего не являются обязательными для кредиторов).

Суд установил, что указанное положение предусматривало, в частности, реализацию шести объектов недвижимого имущества одним лотом по завышенной цене. При этом за спорное решение проголосовал только один кредитор, обладающий большинством голосов от числа кредиторов, включенных в реестр требований кредиторов. Этим же кредитором было выкуплено все имущество должника. По мнению суда, голосуя на собрании кредиторов за утверждение предложения о порядке и условиях продажи имущества должника, этот кредитор нарушил статью 10 Гражданского кодекса РФ, поскольку такой вариант продажи имущества прямо обусловлен собственным интересом кредитора в предложенном конкурсным кредиторам предложении о продаже. Суд сделал вывод, что продажа имущества должника на условиях утвержденного оспариваемым собранием кредиторах положения, не отвечает целям конкурсного производства, сократит число потенциальных покупателей и приведет к увеличению срока конкурсного производства.

Вместе с тем, еще не сформировалась судебная практика по защите от таких злоупотреблений кредиторов, как инициирование банкротства с целью получения контроля на должником или его имуществом, ограничения или устранения конкуренции со стороны должника. Это связано прежде всего с тем, что суд прежде всего проверяет наличие формальных условий для принятия заявления о банкротстве, не исследуя цели его инициирования, наличие у кредитора получить удовлетворение требований другим путем. Кроме того, такие цели достаточно сложно доказать на начальной стадии процедуры банкротства.

В поисках более эффективных инструментов защиты от агрессивных действий недобросовестного кредитора, инициирующего банкротства некоторые должники обращаются в правоохранительные органы. Так, борьбой с рейдерами, применяющими в своей практике процедуры банкротства, занимается, в том числе, Управление по обеспечению экономической безопасности в сфере финансовой деятельности МВД России.

Полагаем, что потенциал гражданско-правовых инструментов защиты от злоупотреблений кредиторов использован не полностью. Введение в законодательство дополнительных санкций за такие действия могло бы стимулировать кредиторов к добросовестному поведению. Так же как оно стимулирует к нему в настоящее время должников.

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

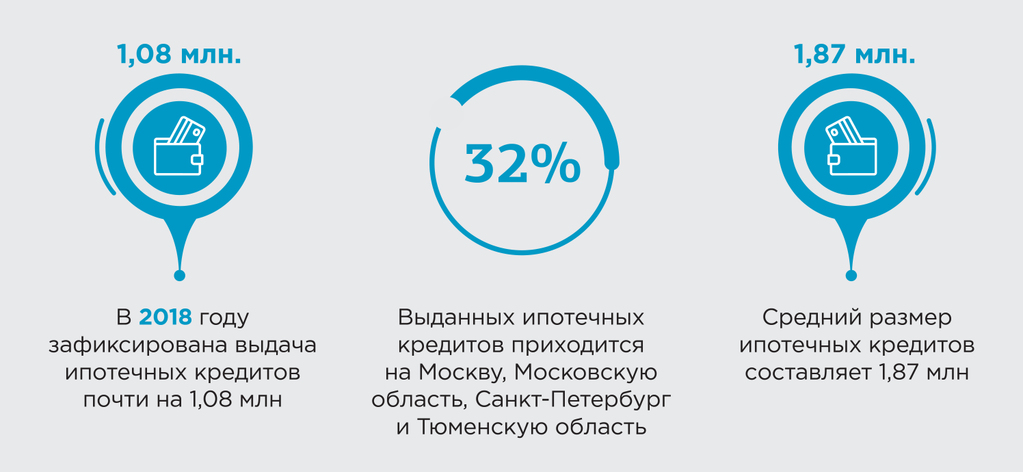

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

После одобрения кредита менеджеры предлагают заемщику подписать договор. Но мало кто из заемщиков вникает в детали кредитного договора. Когда заемщик начинает выплачивать кредит, всплывают неприятные детали и приходится переплачивать.

Чтобы этого не произошло, мы подготовили статью. Рассказали, на какие детали следует обращать внимание при подписании кредитного договора.

Для чего нужен кредитный договор?

Кредитный договор выступает в качестве письменного соглашения между заемщиком и банком. И условия, которые прописаны в документе, обязаны соблюдать обе стороны. Но если кредитный договор составлен неверно, его оспаривают в судебном порядке. И прежде чем подписывать соглашение с банком, заемщик должен внимательно просмотреть каждый пункт, чтобы избежать дополнительных сборов и комиссий. Не хотите платить больше положенного, тогда изучите предмет соглашения.

Условия кредитного соглашения

В соответствии со статьей 819 ГК РФ кредитор обязан выдать заемщику сумму под проценты, которые прописаны в договоре. А заемщик должен ежемесячно оплачивать тело долга и проценты.

Важные детали в договоре часто напечатаны мелким шрифтом. Формально делается это не с той целью, чтобы ввести заемщика в заблуждение, а для того, чтобы сэкономить бумагу. Заемщики зачастую даже не обращают внимания на мелкий шрифт и соглашаются на условия.

Если подписали договор и захотели оспорить соглашение — придется обращаться в суд.

Проверяем предмет соглашения

Чтобы избежать недоразумений, обратите внимание на цель и вид кредита в соглашении. Например, если заемщик берет деньги на покупку автомобиля, оформляется автокредит. Банк вправе обвинить заемщика в нецелевом расходовании денег, если в соглашении будет указана другая цель займа.

Когда кредит без цели — в договоре ставят прочерк. Это означает, что заемщик имеет право тратить деньги, выданные в банке, по своему усмотрению.

Сумма кредита

В документе обратите внимание на сумму кредита. Если указана комиссия и страховка, менеджер обязан проинформировать об этом и озвучить итоговую сумму переплаты. Если не хотите оформлять страховку платежа, сразу от нее отказывайтесь. Но в этом случае кредитор вправе отказать в выдаче денег. Преимущество страховки платежа в том, что если заемщик будет испытывать финансовые трудности, банк не будет начислять штрафы и пени за просрочку. Но страховка платежа стоит 5−10% от суммы кредита и не каждый заемщик планирует тратить лишние деньги.

График погашения

В кредитном договоре предусмотрен график выплаты займа. Менеджер обязан рассказать, в какие сроки вносить клиенту плату и какая будет ставка по займу. Уточните у менеджера банка, возможно ли изменить сроки выплаты, и предусмотрена ли комиссия за корректировки. В графике платежей отражаются следующие данные:

сумма основного долга;

размер ежемесячной оплаты;

сумма дополнительных услуг;

общая сумма и проценты.

Если остались вопросы по договору, оформите онлайн-заявку на бесплатную консультацию, и получите совет специалиста МБК.

Как банк начисляет проценты?

В соглашении между клиентом и банком прописывается способ начисления процентов. Это дифференцированный или аннуитетный способ. Дифференцированный платеж в России предусмотрен только в Сомкомбанке и Газпромбанке, а все остальные кредиторы не оставляют выбора заемщику и оформляют заем по аннуитетному способу. Это означает, что сумма займа вместе с процентами равномерно распределяется и заемщик ежемесячно платит одну и ту же сумму.

При дифференцированном графике в первые месяцы выплачивается основной долг с процентами, что увеличивает финансовую нагрузку на заемщика. Но зато при дифференцированной оплате размер переплаты будет меньше. Связано с тем, что клиент одновременно выплачивает проценты и основную сумму долга. А при аннуитетном способе, когда долг распределяется равномерно, заемщик сначала выплачивает проценты, а после суммы долга.

Пример расчета дифференцированного платежа

Иван взял кредит на сумму 100 тыс. руб. под 10% на шесть месяцев. Чтобы высчитать размер основного долга, 100 тыс. руб. делят на срок кредитования или на шесть месяцев. В итоге получаем сумму 16 666 руб. Теперь рассчитаем размер платы за каждый месяц:

16 666 + (100 тыс. руб. – (16 666,67 * 0))*0,1/12 = 17 500 руб. Это плата за первый месяц. Но сумма выплат будет постепенно уменьшаться и за второй месяц составит 17 361 руб., т. к. 16 666,67 + (100 000 – (16 666,67 * 1)) * 0,1/12 = 17 361 руб. А размер переплаты за шесть месяцев у Ивана составил 2916 руб.

Пример расчета аннуитетного платежа

Ирина оформила заем на 100 тыс. руб. в ВТБ 24 на срок шесть месяцев. Ставка по процентам составила 10%. Менеджеры банка рассчитали Ирине размер переплаты, которая составила 2936 руб. Сумма ежемесячного взноса 17 156 руб. На этом примере видно, что размер переплаты не намного выше, чем при дифференцированном способе оплаты. Но если увеличится срок кредитования, процентная ставка и сумма займа, то размер переплаты по аннуитетному платежу будет гораздо выше.

Досрочное погашение займа

В соответствии со статьями закона 811, 813, 814 ГК РФ кредитор вправе потребовать от заемщика досрочно вернуть деньги. Но делать это разрешается в следующих случаях:

клиент нарушил сроки возврата денег;

утрачено залоговое обеспечение;

заемщик потратил деньги не по назначению.

Посмотрите также на пункт о досрочном погашении, если планируете рассчитаться с долгом заранее. Например, некоторые кредиторы устанавливают штрафы, если заемщик оплачивает кредиты раньше положенного срока. И размер штрафа иногда достигает половины суммы от общего займа.

Что делать, если нет денег погашать заем? Читайте подборку статей по избавлению от долгов.

Есть ли комиссии в договоре?

Дополнительные комиссии — отдельный не менее важный пункт. Банки часто для привлечения внимания клиентов заявляют в рекламе, что нет комиссий за страховку и выдачу денег, но включают дополнительные выплаты при подписании договора. Например, вы планируете оформить кредит на 250 тыс. руб., но банк с учетом комиссии добавляет 7 тыс. руб. за оформление кредита и начисляет на них проценты. В итоге будете платить проценты не за 250 тыс. руб., а за 257 тыс. руб. Это приведет к тому, что увеличится размер переплаты.

Комиссии бывают единовременными и постоянными. Единовременные комиссии клиент оплачивает один раз за открытие счета или предоставление услуги. Постоянные комиссии выплачиваются регулярно за обслуживание — например, дополнительная оплата за смс-уведомления.

Обязанности сторон

Что касается прав банка по поводу залогового имущества, то они должны быть обозначены в соглашении. В договоре посмотрите на наличие пункта о переуступке прав требования по займу. Если этот пункт есть, то должны быть четко прописаны условия.

На что обращать внимание при заключении кредитного договора?

При подписании кредитного соглашения, чтобы не платить дополнительные комиссии и точно знать сумму переплаты, обращайте внимание на следующие моменты.

Комиссия и штрафы за досрочное погашение.

Обязательно ли оформлять страховку платежа.

Сумма и срок займа. Итоговая переплата.

График погашения кредита.

Скрытые комиссии за дополнительные услуги.

Способ начисления процентов.

Соглашайтесь на условия банка в том случае, если согласны со всеми пунктами в договоре и нет скрытых комиссий. Если банк пытается навязать ненужные услуги, проще отказаться от кредита и найти нового кредитора, чем переплачивать. Конечно, если это не смс-оповещения, которые стоят недорого.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами!

Банкрот не заинтересован в выплате долга. Но это еще полбеды.

Ситуация становится критической, когда на стороне должника – пул лояльных кредиторов и недобросовестный арбитражный управляющий

С. Стороженко

Если на счетах имеются наличные – они выводятся в первую очередь, а параллельно идет активная работа по отчуждению объектов недвижимости. В процессе подготовки к банкротству и уже в ходе самой процедуры.

Главное действующее лицо процедуры банкротстве – арбитражный управляющий, в руках которого фактически находится контроль формирования конкурсной массы и справедливого распределения средств между кредиторами, должен приложить максимум усилий, чтобы вернуть деньги кредиторам.

Вероятные ошибки кредитора и опасные последствия

Итак, какие ошибки может допустить кредитор в ситуации, когда дело о банкротстве уже начато по инициативе должника или его дружественных кредиторов?

Пропуск 30-дневного срока подачи заявления о включении в реестр кредиторов

Крайне опасен пропуск допустимых сроков подачи заявления о включении в реестр для залогового кредитора. Он может утратить преимущественное право на получение денег от реализации залогового имущества.

Пассивная позиция кредитора. Отсутствие контроля над действиями арбитражного управляющего

Пассивная позиция кредитора, бездействие в отношении грубых нарушений закона о банкротстве и невнимание к мелким деталям – квазизаконным приемам арбитражного управляющего, неизбежно приводят к невозможности получения кредитором положенных денег.

Арбитражный управляющий, действующий на стороне должника, может не выполнять своих прямых обязанностей, необоснованно растягивать сроки процедуры банкротства.

Правильные решения

Избежать вышеперечисленных ошибок и вытекающих проблем, а значит – получить деньги в максимально возможном объеме – поможет своевременное вступление в реестр и контроль процедуры банкротства на всем ее протяжении.

Борьба за справедливость и собственные денежные средства, присвоенные должником, предполагает следующие решения:

Своевременное вхождение в реестр кредиторов

Своевременная подача заявления о включении в реестр кредиторов предоставляет возможность кредитору получать необходимую информацию о фирме-должнике. Знакомиться с важными документами и материалами в ходе банкротства. Узнавать о требованиях остальных кредиторов. Участвовать в собраниях и защищать свои материальные интересы. Оспаривать в судебном порядке и предъявлять возражения по всем обстоятельствам, законность и справедливость которых вызывают сомнения.

Желательно еще до первого собрания кредиторов узнать о приоритетах всех участников процесса: представителей уполномоченного органа и внебюджетных фондов, членов трудового коллектива фирмы-должника, других кредиторов. По возможности – консолидироваться с близкими по целям кредиторами и действовать сообща на голосовании общего собрания.

Контроль формирования конкурсной массы

- Контроль оспаривания сделок. Инициатива оспаривания

Оспаривание сделок – эффективный прием, необходимых для отмены операции по выводу активов и возврата отчужденного имущества в конкурсную массу. Подозрительные сделки должника, заключенные в течение трех лет до начала процедуры несостоятельности, должны быть оспорены. В случае, если арбитр бездействует, сам кредитор может выступить с подобной инициативой.

- Контроль взыскания дебиторской задолженности

Дебиторская задолженность должника может содержать в себе хороший финансовый потенциал, но арбитр может бездействовать. Причитающиеся должнику от контрагентов средства могут взыскиваться в досудебном или в судебном порядке.

- Привлечение руководителей должника к субсидиарной ответственности

Привлечение контролирующих лиц (руководителя, собственников имущества, акционеров) к ответственности личным имуществом за долги фирмы – в компетенции управляющего.

Если арбитр не предпринимает необходимых мер, кредитор может потребовать проведения независимой экспертизы с целью выявления признаков преднамеренного или фиктивного банкротства. Кроме субсидиарной, существует и уголовная ответственность для представителей должника.

- Контроль наличия и состояния имущества, участие в инвентаризации

Контроль организации и проведения торгов, контроль распределения денег

Кредитор должен обращать пристальное внимание на правильность и соответствие закону таких аспектов, как:

- формирование начальной цены;

- сроки проведения торгов;

- порядок реализации имущества;

- требования к пакету документов для допуска к торгам;

- предпочтение той или иной торговой площадки;

- объем расходов на проведение торгов.

Кредитору также необходимо следить за правильностью распределения вырученных на торгах средств, контролировать расходы должника в ходе банкротства и обжаловать необоснованные затраты.

Кардинальное решение – отстранение арбитражного управляющего

Смена дружественного, подконтрольного должнику управляющего – задача непростая, но при определенных условиях осуществимая.

Неисполнение арбитражным управляющим своих функций и обязанностей, равно как и нарушение законодательства о банкротстве, причинение ущерба кредиторам, является основанием для его отстранения в судебном порядке.

Отстранением недобросовестного арбитражного управляющего кредитор сможет в корне переломить ход процедуры и обернуть результаты банкротства в свою пользу.

Читайте также: