Втб автокредит страхование жизни условия

Обновлено: 28.04.2024

Страхование жизни при автокредите. ВТБ 24 и ВТБ Страхование. Срок 7 лет. Прошел год. Есть перспективы судебного решения?

При оформлении автокредита в ВТБ банке 24.05.2020 включили страхование жизни. В сентябре досрочно погасил. Обратился с запросом о расторжении договора страхования и возврате оставшейся суммы, получил отказ. Какие дальнейшие действия?

Я покупал в 02.2015 ладу гранту в автокредит в ВТБ 24. При досрочном погашении они вынудили меня заплатить всю сумму страхования жизни, без которого не давали автокредит в сумме 52200 руб на сумму автокрдиета в 400 тыс руб на 5 лет.

Кто сможет отсудить незаконно взятые с меня деньги по автокредиту в сумме 52200 руб и сколько это будет стоить для меня?

Я брала у автокредит ВТБ 24, при оформлении кредита мне навязали страховании жизни и здоровья. В договоре прописано, что страхование жизни и Каско является добровольным и не является условием предоставления кредита. Представитель банка сказал, что кредит не будет одобрен, если я не подпишу этот договор. Могу ли я вернуть деньги за страхование жизни? Спасибо.

При оформлении автокредита навязали страховку жизни. Кредит погасил досрочно. Страховая ВТБ страхование отказываются вернуть страховую премию. Что делать?

Брал автокредит в банке ВТБ 6.9 % годовых. При оформлении документов выяснилось, что к такому виду кредита необходимо страхование жизни, которое уже включено в стоимость кредита (к первоначальной сумме кредита добавлено 30000 р) и по нему начислены проценты. Договор страхования заключен с фирмой ВТБ-Страхование. Законно ли это? Если нет, то как признать страховку незаконной?

Подал заявку в несколько банков на автокредит, одобрил банк ВТБ-24, но только с страхованием от потери работоспособности, жизни. Сумма страхования составляет 120000 руб. Если откажусь от страхования то мне не одобрят кредит. Возможно ли будет после заключения договора по кредиту. Через месяц допустим расторгнуть договор о страховании и пересчитать сумму займа, и как относятся к этому в суде (если дело дойдет до суда, при условии что банк откажет в расторжении договора о страховании кредита)?

Взяла автокредит, ВТБ 24, за каско оплатила наличными 60 тысяч, косультант ВТБ при оформления кредита включила ДКАСКО, и страхование жизни, консультантом все условия были вызказаны устно, а прочитать и изучить договор не было времени перед подписанием, после подписания сделки и изучения документов, обнаружила стахования жизни и было принято решение отказатся от данного договора, сразу же (25 марта) написала заявление расторгнуть договор страхования жизни возратом денежных средств уплаченные ранее, поскольку договор не вступил в силу, А полис ДКАСКО обнаружила только сегодня, изучив документы заного.

Вопрос по добровольному страхованию жини и здоровья!

При оформлении автокредита мне просто было просто навязано добровольное страхование жизни, от которого я сразу же хотел отказаться, но мне сразу дали понять, что мне не дадут кредит без страхования, после оформления сразу же обратился в банк с заявлением на отказ от этой страховки, вот через неделю мне дали ответо том, что расторгнуть договор я могу, но страховую премию мне не вернут указывая на ст.958 ГК,банк оформления кредита ВТБ-24,страховая-ВТБ-страхование, подскажите как теперь не можно воздействовать на страховщиком с целью возврата страховой премии, которую ко всему мне включили в сумму кредита.

При оформлении автокредита в банке ВТБ дополнительно к основному кредиту было добавлено страхование жизни заемщика на весь срок кредита в Военно-страховой компании. Можно-ли отказаться от этого полиса, либо оформить страхование в другой страховой на более выгодных условиях? Сергей.

Какова сейчас судебная практика возврата страховой премии страхования жизни при досрочном погашении автокредита? Особенно интересует ВТБ 24. В договоре прописано условие 100% невозврата при досрочном прекращении (как всегда маленьким буквами). Сумма большая - около 200 тыс.

При оформлении автокредита банком ВТБ 24 в график выплат, а следовательно и вобщую сумму кредита, бала включена дополнительно сумма по страхованию жизни. На сколько это законно со стороны банка и куда обращаться по возврату этих денег?

13.08.2019 был заключен автокредит с банком ВТБ, предварительное решение было получено от банка онлайн, так как на момент заключения кредитного договора в автосалоне не было кредитного специалиста, документы отправлялись через сотрудника другого банка, поэтому разъяснения о страховке по страхованию жизни не получила, а увидела после подписания. Расходы на услуги по страхованию жизни составляют 63 036, 08 руб на пять лет, процент по кредиту 13%,в договоре есть такой пункт:

15,5% применяется в соответствии с п.2.1.1. (этот пункт я нигде не нашла, низнаю что там написано) общих условий договора в случае неосуществления заемщиком страхования жизни и здоровья, добровольно выбранного заемщиком при оформлении анкеты заявления на получение кредита и влияющего на размер процентной ставки по договору (далее страхование жизни)

Пожалуйста скажите как грамотно отказаться от страховки и вернуть деньги пока не прошли 14 дней. Спасибо.

При оформлении автокредита в ВТБ 24 вынужден был подписать договор страхования жизни заёмщика, так как этот договор был представлен как одно из условий предоставления кредита. В дальнейшем не нашёл подтверждений этому, но договор подписан. Что делать? Развели на 50000 р.

Можно ли отказаться от договора страхования жизни навязанного банком ВТБ 24 при автокредите, с возвратом суммы за не использованный период, которую оплатил банк страховой компании в полном размере за пять лет и включил сумму страховой премии в сумму кредита. В договоре сказано, Страхователь имеет право отказаться от договора страхования в любое время. При досрочном отказе Страхователя от договора страхования уплаченная Страховая премия не подлежит возврату.

Брал автокредит в банке втб, при необходимой сумме в 400 тыс руб, страхование жизни обошлось еще около 60 тыс (на 3 года). возможно ли вернуть часть этой суммы при досрочном погашении? Отказаться от страховки уже не могу потому что с момента заключения договора прошло около 2 х месяцев.

У меня автокредит в банке ВТБ 24. При оформлении был заключон договор страхования жизни и здоровья на очень большую сумму--247 000 руб. Я могу расторгнуть этот договор? Банк утверждает, что нет. Хотя в банке Русский Стандарт мне его расторгли без проблем и деньги вернули. Насколько требования банка ВТБ-24 законны в отказе от расторжения договора? С уважением, Андрей.

При сделке автокредита в ВТБ 24 не стала отказываться от страхования жизни, как рекомендовали Ваши многие юристы (см.мой вопрос 11084473) , дабы не трепать себе нервы. При подписании кредитного договар банк ВТБ 24 взял с меня роспись в Приложении с текстом: Я выбираю (выбираю - прописью) программу кредитования на приобретение авто со следующими характеристиками: ставка 7% при условии Добровольного личного страхованием от ВТБ страхования на такую то сумму (сумма и компания страховщика велели написать прописью). (Сумма страховки нехилая - 80 902 руб, хотя в автосалоне кредитный менеджер насчитала ее на 51 000) Данное приложение было прокомментировано сотрудником Банка след образом: если я решу отказаться от страховки, то БАнк может рассмотреть подобное действие как Мошенничество и принять разные меры, в том числе повысить-пересмотреть процентную ставку (без страхования жизни ставка по автокредиту составляют 11%) или предпринять еще какие-либо меры в мой адрес. Насколько оформление возврата страховки при подписании данного Приложения действительно может быть рассмотрено как мошенничество? Какие действия в мой адрес банк сможет еще применить? Стоит ли в подобном случае вообще заниматься возвратом страховки в течение 5 дней? Как грамотно оформить заявление на возврат? Не будет ли испорчена моя кредитная история?

Был взять автокредит в банке втб 24 на 5 лет. Кредит погашен менее чем через год. В сумму кредита входит страховка жизни на 5 лет, стоимостью 60 тыс. Можно ли вернуть деньги за нее? В договоре написано - при досрочном отказе Страхователя от договора страхования, уплаченная страховщику страховая премия не подлежит возврату.

Вчера оформили автокредит в ВТБ, про страховании жизни ничего не было не сказано, не указано, обнаружили при увеличения суммы кредита - сказали не имеем права отказаться. Подписали договора, потом узнали через интернет что это услуга добровольная! При досрочном погашении кредита можно ли вернуть сумму выплаченной страховки и можно-ли расторгнуть договор - пока ещё не переведены деньги автосалону?

Хочу задать вопрос юристам и получить более подробный ответ.

4 мая оформил автокредит, на покупку нового автомобиля Киа Рио, через банк ВТБ 24. В сумму кредита вошло страхование жизни, что составило круглую сумму. При звонке, по бесплатному номеру, работник банка мне разъяснил, что это обязательное требование банка. Вопрос заключается в следующем, могу ли я вернуть деньги, которые вошли в данное страхование, в счёт оплаты кредита. Что именно страхует банк по этой страховке. Заранее благодарен Вам.

13.08.2014 г. стали оформлять автокредит в втб-24 и при подписании договора кредитования выяснилось, что банк одобрил кредит со страховкой, хотя в автосалоне Чебоксары-Лада менеджеры не предупредили об этом. Потом нам сказали, что если мы откажемся от страхования жизни, то нам могут и не одобрить кредит, якобы в 90 % отказывают и ещё в страховом полисе написано, что при отказе от страховки деньги не возвращаются. Мало того нам эту страховку включили в сумму кредита. как быть, куда идти и что писать. помогите обманутому клиенту втб-24

Навязывание услуги добровольного страхования.

30 октября 2015 года при подписании кредитного договора в автосалоне фаворит моторс по адресу: г. Москва, ул. Коптевская, д. 69, у представителя Филиала банка ВТБ-24, в лице специалиста группы мобильных агентов отдела удаленных рабочих мест Центра автокредитования Дополнительного офиса Центр автокредитования Ольги Сергеевны, ею было озвучено, что мне одобрен кредит только в случае заключения добровольного договора страхования жизни (Защита заемщика автокредита). И увеличила мне сумму кредита с 846 000 руб. до 902 275,20 руб. При ознакомлении с договором добровольного страхования мною неоднократно были заданы вопросы почему договор считается добровольным если он обязательно входит в услугу по предоставлению кредита. На что получил ответ, что так утверждено руководством банка. После получения машины, ее регистрации в ГИБДД, я привез оригинал ПТС в офис ВТБ 24 по адресу: г. Москва, ул. Долгоруковская, д. 27, стр. 1. И задав там вопрос по поводу обязательного заключения добровольного договора страхования жизни получил ответ, что мой кредит не имел ограничений по предоставлению и заключение договора страхования жизни не значиться в обязательном условии, как мне сказала Ольга Сергеевна. Это было 05.11.2015 года и созвонившись с ВТБ страхование и озвучив данный вопрос мне сообщили, что расторгнуть договор я могу когда мне будет угодно, но уплаченные деньги за договор мне возвращены не будет. Считаю, что сотрудница филиала Ольга Сергеевна обманным путём ввела меня в заблуждение и вынудила застраховать жизнь, говоря, что это условия банка.

Написал претензию в доп. офисе банка ВТБ 24. Это было 09. 11.2015 года, 10 числа перезвонили и попросили приехать в центральный офис для заполнения заявления о расторжении договора страхования. Сегодня 17.11.2015 года мне позвонила сотрудница банка Ксения (операторский номер 144) и сообщила что действия сотрудника банка ВТБ 24 они считают правомерными и в претензии мне отказано.

Из выше сказанного прошу сообщить могу ли я обратиться в суд и наказать сотрудницу Егорову Ольгу Сергеевну, расторгнуть навязанный мне договор добровольного страхования с обязательным возвратом страховой премии на основании статьи 958 гражданского кодекса РФ, часть 2.

Меня интересует, банки обязаны ли включить услуги по страховке жизни и здоровья в общую сумму кредита и начислять на неё проценты? И как можно расторгнуть кредитный договор с банком-страхователем? На примере: Получили автокредит в банке ВТБ, но при оформлении кредита менеджер сказал, что без страховки не можем оформить кредит. Сумма страховки была включена в сумму кредита и с неё тоже будет начисляться проценты по кредиту до срока полного погашения кредита. А это сумма очень приличная. Имеем ли мы право написать заявление на возврат денежных средств по услуге банка страхования жизни и эдоровья когда заемщик в страховке не нуждается. Спасибо!

Многие банки включают в обязательные условия получения автокредита страхование жизни заёмщика. Связано ли получение автокредита в банке ВТБ24 с покупкой полиса страхования жизни? Есть ли возможность отказаться от страховки?

Условия получения автокредита

Как правило, условия оформления кредита на приобретение авто в российских банках примерно одинаковы. Не является исключением и ВТБ24, к заёмщику предъявляется ряд требований:

- возраст от 21 до 65 лет;

- российское гражданство;

- общий трудовой стаж не меньше 1 года;

- стаж на последнем рабочем месте 3 месяца и больше.

Это общие условия для всего кредитного портфеля. Но для некоторых программ автокредитования ВТБ24 предъявляет ряд дополнительных условий. Например: доход потенциального заёмщика не должен быть меньше 10 тыс. рублей или обязательное наличие хорошей кредитной истории.

Подать заявление на получение автокредита можно в любом отделении ВТБ24, если с собой есть два документа: паспорт и права. При этом, изучая условия предоставления кредита, нигде не говорится, что нужно дополнительно приобрести полис страхования жизни.

Обязательно ли оформлять страховку?

Страхование заёмщиков кредитов ВТБ24 – дело добровольное, так заявляют сотрудники банка при возникновении спорных вопросов, в основном уже после заключения договора автокредитования и оформления страховки. И всегда могут подтвердить свои слова, показав соответствующие документы с подписью заёмщика.

А на этапе подписания документов говорится, что без согласия на страхование жизни вероятность получения кредитных средств в разы снижается. Если же одобрение банка будет получено, то процентная ставка будет выше. В общем, сотрудник банка сделает всё возможное, чтоб клиент не смог отказаться от страховки. Возникает вопрос: законны ли такие действия?

В российском законодательстве чётко указано, что гражданин имеет право застраховать свою жизнь и трудоспособность, но ни в одном законе не прописано, что это вменяется ему в обязанность. Таким образом, кредитор ВТБ24 действует вопреки законам РФ, вынуждая заёмщиков оформлять договоры страхования жизни и трудоспособности.

Но наряду со страхованием жизни, банки обязывают страховать залоговое имущество, в нашем случае – автомобиль. А вот это уже вполне законное требование кредитора. Правила, касающиеся обязательного страхования залогового имущества, прописаны в Гражданском Кодексе РФ.

Кому это выгодно?

На самом деле, оформление договора страхования жизни выгодно всем участникам трёхстороннего соглашения. И, в первую очередь, для заёмщика. Ведь тем самым он защищает себя от финансового бремени в обстоятельствах, когда страховой случай наступает. Также в случае трагедии он может оградить семью от плохого наследства в виде кредитного долга за автомобиль.

Выгода банка при страховании заёмщика – уменьшение рисков, связанных с невозвратом долга. Плюсом – небольшой бонус в виде агентских выплат от страховой компании. Для самих же страховщиков – это основная статья дохода (это очевидно). Ведь страховые случаи наступают достаточно редко и выплаты по ним, как правило, не превышают 10% от общего дохода по продаже страховок.

Можно ли вернуть деньги за полис?

Формально у заёмщика всегда есть выбор: оформлять страховку или отказаться от неё. Но когда приходит одобрение по кредиту, почему-то сотрудники банка ВТБ24 настаивают на незаконном (как мы уже выяснили) страховании жизни при автокредите.

Часто в уговорах звучит фраза о том, что можно сначала оформить страховку, а потом легко от неё отказаться. Но никто не упоминает, что деньги за страховку жизни изначально придётся заплатить в полном объёме. Вернуть же их можно только тогда, когда заёмщик напишет заявление на возврат в течение одного месяца с момента получения займа.

Конечно, заявление можно написать и по истечении месячного срока, но в этом случае страховщик удержит фиксированную комиссию и налог. Такие вычеты составляют примерно половину всей уплаченной суммы. Получается опять обман.

Как правило, ВТБ24 оформляет для заёмщика договор страхования жизни сразу на весь срок автокредита. Соответственно, и оплату по страховке нужно внести сразу за весь срок, к примеру, на три года. Но, допустим, жизненная ситуация поменялась, и появилась возможность погасить долг через пару месяцев после получения автокредита. В подобных случаях и обнаруживается, за уже оформленный страховой полис деньги не возвращаются, или страховщик может вернуть только меньшую часть уплаченной суммы.

Меры воздействия на кредитора

Сотрудники банка при оформлении автокредита в ВТБ24 предлагают подписать договор страхования жизни так настойчиво, что отказаться практически невозможно. Что же можно сделать в подобной ситуации? Решение – оформить страховку, а затем действовать по одному из трёх сценариев или попробовать каждый из них последовательно:

Необходимость покупки автомобиля может быть вызвана различными причинами, но все их нередко объединяет два общих параметра: получить машину хочется уже сейчас, а всей суммы на руках нет. Когда речь идет о частных лицах, выход один – взять деньги в банке. Какие автокредиты и на каких условиях Банк ВТБ[*] предлагает автокредитование подробно разберем в данной статье.

Программы автокредитования ВТБ и их условия

Начнем непосредственно с имеющихся предложений. Кредитных продуктов, связанных с приобретением автотранспорта, у ВТБ-банка несколько. Кроме этого, существуют отдельные льготные программы, связанные со специфическими условиями автокредита в ВТБ. Рассмотрим основные из них.

Обратите внимание, некоторые кредитные продукты имеют в названиях указание на конкретный вид транспорта, например, на мотоциклы. Это означает, что по другим программам получить автокредит ВТБ на данный тип ТС не удастся.

Основные условия автокредита ВТБ для физических лиц:

- 0% — без первоначального взноса для иностранных ТС,

- 30% — для отечественных.

Далее рассмотрим еще несколько общих для всех кредитов параметров, но сначала уточним, что предлагаемые продукты не ограничиваются указанными. Есть и более специфические, среди которых:

- Рефинансирование прежнего кредита.

- Специальные условия для определенных автомобильных брендов (Geely, Hyundai, Jaguar, KIA, LADA, Land Rover, Subaru, VOLVO, УАЗ и др.). По некоторым маркам существует функция выбора машины непосредственно на официальном сайте банка.

- Перенос платежей, погашение остатка и т.п.

Точные параметры клиента определяются банком индивидуально, исходя из имеющихся условий. К ним и перейдем.

Требования к клиентам

Несмотря на индивидуальный подход, существуют предъявляемые к потенциальному заемщику требования, общие для большинства случаев:

Это минимальный перечень условий, но для конкретных программ банк вправе выставить и дополнительные требования, таким программам соответствующие.

Требования к автомобилю

Общих требований к транспортным средствам не существует, однако из выбранного типа автокредита ВТБ могут вытекать и условия, имеющие отношения к объекту кредитования:

- Разные кредиты для легкового, мото и коммерческого транспорта.

- При покупке по программам конкретных брендов, условия, соответственно, предполагают кредит на авто именно этой марки.

- При покупке машины в кредит у дилера, программы распространяются на точно обозначенных дилеров и их машины.

Отдельные условия выставляются при покупке в кредит подержанной машины у частных лиц. Такое транспортное средство имеет ограничения:

При этом банк возьмет на себя проверку и транспортного средства, и продавца на предмет законности и возможности потенциальной сделки.

Страхование

Не существует условий, однозначно требующих наличие какого-либо страхования. Но есть несколько важных нюансов:

- Во-первых, наличие ОСАГО обязательно по российским законам.

- Во-вторых, в каждом из предложенных вариантов автокредита ВТБ есть возможность отказаться от КАСКО и/или от страхования жизни, однако в этом случае процентная ставка по кредиту вырастает в разы – в некоторых случаях в 5-10 раз.

Какие нужны документы, чтобы оформить автокредит в ВТБ банке?

В предложениях некоторых кредитов от Банка ВТБ можно встретить информацию, что достаточно всего двух документов: паспорта и водительского удостоверения. Это соответствует действительности, однако некоторые программы могут предполагать более объемный пакет.

- Паспорт гражданина России.

- Копия одного из перечисленных документов:

- права (водительское удостоверение);

- заграничный паспорт;

- служебное удостоверение (для служащих ФСБ, МВД, таможни и пр.).

- военный билет (для военнослужащих).

Для экспресс-кредита (один на выбор дополнительно к обязательному пакету):

- СНИЛС.

- ИНН.

- Пенсионное удостоверение.

В отдельных случаях (по требованию банка) могут запросить:

- Документ об образовании.

- Документ, подтверждающий доход за последний год (на выбор): 2 НДФЛ, выписка с банковского счета, специальная справка по форме банка. Предоставляются оригиналы.

- Трудовая книжка. Если подобное требование существует, предоставляется заверенная копия.

Как оформить автокредит ВТБ для физических лиц?

Существуют три распространенных способа взять автокредит ВТБ: в любом отделении банка в России, непосредственно в автосалоне, если он участвует в программе с банком или онлайн. В первых двух случаях заемщику достаточно выказать желание, предоставить документы и подписать заявку-анкету (далее вернемся к ней подробнее) на выделение кредита. Сотрудник банка / дилера произведет проверку и заполнит необходимые документы. Клиенту останется только подписать договор автострахования.

Далее вы можете скачать интерактивную форму анкеты-запроса на автокредит от ВТБ:

Анкета-заявление на получение кредита в Банке ВТБ

Обратите внимание, что поля в PDF-файле заполняемые, т.е. можно внести сведения непосредственно в бланк на вашем устройстве, и распечатать образец.

Онлайн-заявка на автокредит ВТБ

Максимально простым и удобным является оформление автокредита онлайн. Чтобы подать заявку в ВТБ необходимо:

Одобренное предложение действует 90 дней, но по некоторым видам кредитов этот срок может быть иным. Если за указанный период договор на кредитование заключен не будет, одобрение аннулируется и придется делать новый запрос. Одновременно с этим, сам факт одобрения еще не является фактом получения средств и, соответственно, появления какой-либо ответственности клиента перед банком.

Далее можно выбирать автомобиль, и использовать для оплаты средства одобренного кредита. Непосредственное получение / перевод средств можно осуществить по одобренной заявке:

- В отделении ВТБ-банка.

- В автосалоне-партнере.

- Путем перевода на счет в ВТБ.

Как видно, в некоторых случаях, последовательность действия может быть разной. Например, получить одобрение через интернет, а потом идти в автосалон, или сразу отправляться к дилеру и решать вопросы кредитования на месте. В первом случае можно заранее убедиться в согласии банка предоставить средства, во втором – доверить все оформления сотруднику салона. Что предпочесть – выбирает сам клиент.

Как купить авто в кредит от ВТБ банка?

Существует два основных подхода к приобретению машины в кредит:

- Выбрать транспортное средство, а потом оформить на него кредит.

- Получить одобрение на кредитование, а потом подбирать автомобиль под возможные денежные средства.

Первый метод предпочтителен, т.к. согласовываться будет конкретная сумма на уже известный автомобиль, т.е. сразу будут проверены все допустимые параметры и условия получения займа.

- Если выбрана покупка через дилера, то все вопросы можно решить непосредственно на месте: выбрать авто, согласовать кредит, подписать договор с банком, оформить покупку, а в некоторых случаях и зарегистрировать машину.

- При покупке у частника, придется сначала согласовать все параметры стоимости, а потом обращаться в банк за автокредитом (например, онлайн). Только после согласования кредита деньги будут получены или сразу переведены на счет продавца.

В любом случае, банк будет согласовывать не только платежеспособность заемщика, но и соответствие условий, выдвигаемых автомобилю. Это особенно актуально при покупке машины с пробегом у частного лица.

Погашение кредита на автомобиль

Платежи по кредиту называются аннуитетными, что предполагает заранее рассчитанные платежи, включающие в себя и основной долг, и проценты. Определяются размеры выплат исходя из установленной формулы и индивидуальных параметров конкретного кредитного продукта.

Как узнать размер и дату платежа? Формула расчета

Все эти параметры будут изначально прописаны в договоре, и их точное соблюдение является одним из обязательных условий кредита на машину.

Рассчитать размер платежа можно и заранее, используя предоставленный банком автокредитный калькулятор. В основном аннуитетный платеж вычисляется так:

Однако существует вероятность, что банк оформит редко используемый, но все еще возможный автокредит с остаточным платежом. Это такой специфический метод автокредитования, учитывающий не только первоначальный взнос, но и некую завершающую часть общей суммы. Сейчас подобное возможно только на условиях индивидуальных договоренностей, но на всякий случай предоставим и формулу расчета аннуитетного платежа по этому типу:

Как вносить ежемесячные платежи?

В Банке ВТБ организованна очень удобная система оплаты положенных платежей. Одновременно с получением денег, заемщику будет оформлена дебетовая карта ВТБ, в т.ч. и с онлайн-банкингом. Перед положенной по договору датой необходимо положить на счет этой карты необходимую сумму, и в положенный день она будет автоматически списана банком.

При этом ни за выдачу карты, ни за ее обслуживание банк комиссионных не взимает. В качестве альтернативы может быть осуществлена оплата в отделениях ВТБ. В случае необходимости изменения размера или срока платежа, этот момент должен быть согласован с банком.

Что делать, если нет возможности оплатить в срок?

За несвоевременную оплату начисляются пени, размер которых зависит от выбранного типа кредита. Однако для сложных жизненных ситуаций существуют специальные механизмы, предлагаемые банком. Это может быть изначально приобретаемая страховка от потери работы, позволяющая оказавшимся в таком положении временно приостанавливать платежи, и процедура рефинансирования, отодвигающая платеж на 3 месяца. Есть и другие инструменты.

Однако применение всех перечисленных методов (кроме страхования) должно согласовываться в индивидуальном порядке. Если возникли проблемы, препятствующие своевременной оплате, нужно связаться со специалистом банка по телефону: 8 (800) 700-24-10. Звонок из России бесплатный. Время работы операторов: будние дни с 4:00 до 22:00, выходные – с 4:00 до 20:00.

Необходимо будет сообщить данные, идентифицирующие заемщика и кредит, и оператор подскажет возможные пути решения возникшей ситуации.

Можно ли досрочно погасить автокредит и как это сделать?

Досрочное погашение автокредита ВТБ зависит от его типа. Не каждый подразумевает возможность вернуть деньги до срока, не выплатив все причитающиеся проценты. Подобную вероятность необходимо выяснять заранее, при получении автокредита, либо выяснять в условиях договора / у представителя банка.

Есть предложения (например, при покупке нового или подержанного автомобиля у дилера), предполагающие не просто возможность досрочного погашения, но и отсутствие при этом каких-либо комиссионных, процентов или других ограничений. Но в любом случае факт досрочного погашения нужно согласовывать с банком, и осуществлять перевод указанным представителем ВТБ способом.

В завершении статьи предоставим еще несколько вопросов, связанных с разбираемой темой.

В своих рекламных материалах ВТБ указывает на рассмотрение онлайн-заявок в течение 5 минут. Однако в подробном описании сказано, что в сложных ситуациях процедура может занять до 2 суток. На этот интервал времени и стоит ориентироваться.

В продуктах, не связанных с экспресс-выдачей кредита, подобный вариант возможен. Причем распространяется предложение как на близких родственников (супругов), так и на третьих лиц. Чтобы использовать возможность оба участника представляют одинаковые пакеты документов. При этом собственник авто будет выступать поручителем и залогодателем.

Правило, подразумевающее хранение ПСТ у банка до полного погашения кредита, отменено в 2019 году. Теперь документы хранятся у собственника, а те, кто оформлял кредит ранее, могут забрать ПТС в банке.

Автокредит – удобный способ получить автомобиль до полного накопления его стоимости. У предложений банка ВТБ есть свои плюсы и минусы, как и в любых других случаях. Теперь вы знаете основные положения, и сможете сделать правильный выбор.

Подробно рассмотрим процесс возврата страховки по автокредиту ВТБ. Также проанализируем ключевые моменты процедуры и действия кредитно-финансовой организации.

Автокредитование пользуется популярностью у заемщиков. При его оформлении обязательным условием является КАСКО. Это страхование транспортного средства, которое направлено на защиту от угона, хищения и ущерба. Большинство автовладельцев уже знают, что потребуется покупка данного полиса. Со временем банки стали предлагать дополнительные услуги. Это страхование жизни заемщика. Согласно действующему законодательству, клиент также может вернуть средства. В данной статье мы рассмотрим возврат страховки по автокредиту ВТБ. Приведем примеры и выполним подробный анализ выполнения процедуры.

Нюансы страхования автокредитов ВТБ

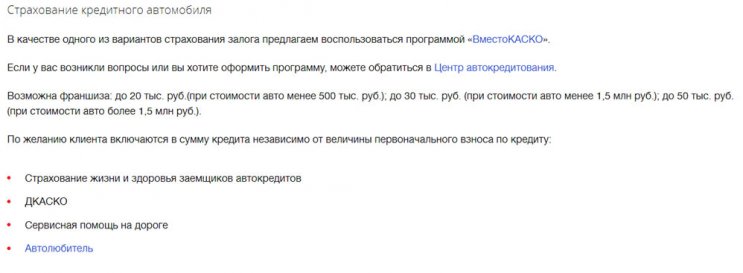

Автокредитование ВТБ имеет достаточно выгодные условия. Например, оформить займ на покупку нового автомобиля можно с помощью всего 2 документов: паспорт и водительское удостоверение. Учитывая эти аспекты, многие автолюбители активно пользуются услугами именно банка ВТБ. Помимо КАСКО, кредитно-финансовая организация предлагает клиентам оформить дополнительные программы страхования:

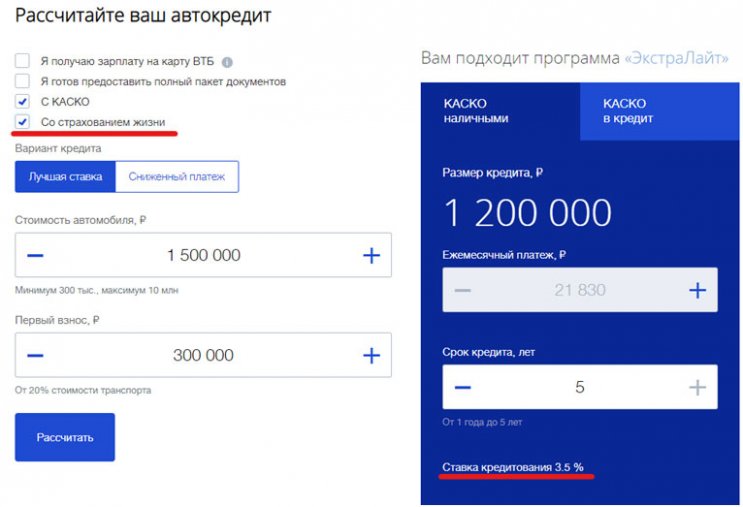

Одним из важных моментов при оформлении кредита является повышение процентной ставки при отказе от страхования жизни. Рассмотрим пример калькулятора с согласием на оформление дополнительной услуги:

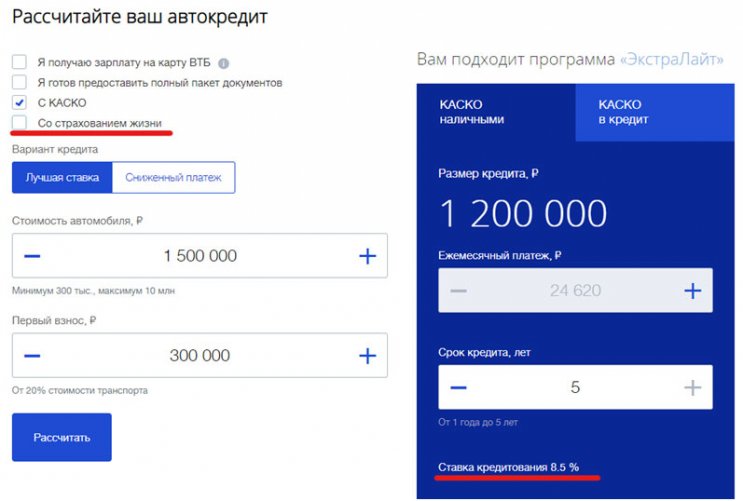

Далее при отказе от страхования жизни ставка повышается до 8,5%:

Согласитесь, что повышение процентной ставки является существенным моментом при подписании документов на полис страхования. Также этот момент указан в индивидуальных условиях кредитования в договоре:

Но процентная ставка может быть повышена только при неосуществлении заемщиком страхования жизни и здоровья. Напоминаем, что заемщик в течение 30 дней имеет право оформить полис в другой страховой компании.

Как вернуть страховку по автокредиту ВТБ: этапы процедуры

С какими проблемами можно столкнуться при возврате

Последний пункт может быть оспорен, так как возврат страховой премии может быть выполнен только на основании письменного заявления лица.

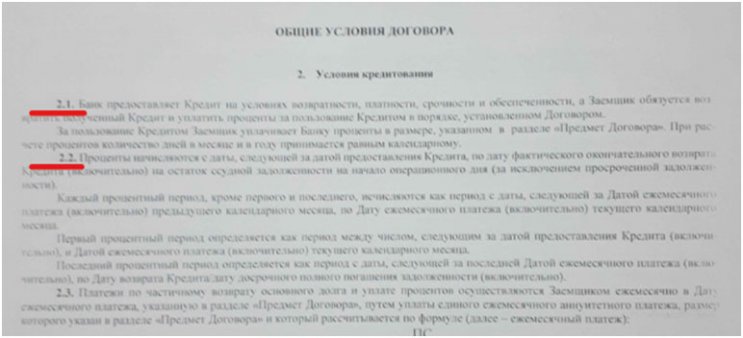

Отдельным вопросом является то, что кредитно-финансовая организация ВТБ игнорирует Указание ЦБРФ. Согласно нормативному акту, в течение 30 дней заемщик при отказе от полиса страхования имеет право выполнить обязанности с помощью полиса другой компании. В этом случае за клиентом остается возможность сохранить первоначальную процентную ставку. Многие заемщики отмечают, что даже при выполнении обязанностей в тот же день, процентная ставка все равно может быть повышена. При этом, в индивидуальных условиях есть ссылка на пункт общих условий договора:

Но при рассмотрении этого раздела документа мы не обнаружили пункт 2.1.1.

Таким образом, повышение процентной ставки по автокредиту ВТБ неправомерно. Также с информацией по данной ситуации вы можете ознакомиться в подготовленном видеоролике.

Профессиональная помощь по возврату страховки ВТБ

Возврат страховки по автокредиту ВТБ – это стандартная процедура, которая может иметь множество сложностей. К сожалению, как страховая, так и кредитно-финансовая организация могут нарушать как Указание ЦБРФ, так и собственные условия договора. Подобная ситуация приводит ко большому количеству проблем для заемщика. Иногда самостоятельно разобраться со всеми нюансами бывает крайне сложно. Поэтому целесообразно обратиться за помощью профессиональных специалистов.

- Гарантия результата.

- Оперативность.

- Индивидуальный подход.

- Доступная стоимость на услуги.

- Возможность бесплатной консультации.

Читайте также: