Возврат страховки при досрочном погашении автокредита сетелем банк

Обновлено: 08.05.2024

Сетелем Банк является одним из лидирующих кредиторов страны, который предлагает выдачу займа на покупку транспортных средств отечественного и зарубежного производства. В дополнение к автокредитам, заемщикам предоставляется возможность страхования жизни или имущества. Однако, суммы страховых взносов достаточно велики, что не всегда выгодно. Как вернуть уплаченную сумму за неиспользованную страховку по автокредиту в Сетелем Банке расскажем ниже.

Возможно ли вернуть страховку по автокредиту в Сетелем банке?

Автокредит является одним из наиболее популярных продуктов, которые оформляют клиенты Сетелем банка. При этом в большинстве кредитных предложений действует обязательство страхования жизни и ответственности. Заемщикам предлагаются следующие виды страховки:

Договор по оформлению страховки обладает рядом преимуществ как для клиента, так и для кредитора. При оформлении полиса заемщику назначается минимальная процентная ставка. Помимо этого страховые выплаты служат дополнительным обеспечением автокредита, в связи с чем не требуется оформлять залог или предоставлять поручителя. В случае финансовых затруднений, СК погасит долг за заемщика.

Добровольное страхование жизни или авто по системе КАСКО не может быть обязательным условием при подписании кредитного договора. В любой момент заемщик вправе отказаться от полиса и вернуть уплаченные денежные средства, если:

- С момента подписания соглашения со страховой компанией прошло не более 30 дней;

- В течение действия страховки страховой случай так и не наступил.

При соблюдении вышеперечисленных требований заемщику может быть возвращена полная стоимость страховки В других случаях, из неоплаченной цены полиса вычитается страховая компенсация за период действия.

Как вернуть страховку по автокредиту?

Согласно политике Сетелем Банка, при автостраховании заемщику предлагается оформить страховку КАСКО при которой стоимость итоговой переплаты будет значительно ниже. Цента за полис добавляется к общей стоимости займовых средств.

Возврат страховки КАСКО по кредитному договору с Сетелем Банком возможен в следующих случаях:

- если автокредит еще не погашен;

- при досрочной оплате займа.

В сотрудничестве с лидирующими страховыми компаниями, Сетелем Банк предлагает следующие условия автострахования:

- заемщикам предоставляется определенное время (период охлаждения) с момента оформления автокредита, в течение которого можно отказаться от страховки, при этом клиентам возвращается полная стоимость страховой премии;

- если отказ поступил в период охлаждения, но после вступления в силу договора о страховании, возвращается часть денежных средств, с вычетом времени предоставления услуг СК;

- если заемщик отказывается от услуг СК после окончания периода охлаждения, при этом заем не был погашен досрочно.

Период охлаждения прописывается в страховом договоре отдельным пунктом и не превышает 21 дня.

Порядок действий для возврата страховки по автокредиту:

- Подготовить пакет документов;

- Рассчитать стоимость компенсации;

- Обратиться в банк или офис СК с заявлением о расторжении договора и возврате страховки.

Список документов

Для отказа от страховки по автокредиту потребуются следующие документы:

- удостоверение личности заемщика;

- бланк полиса;

- страховой договор;

- соглашение по оформлению автокредита;

- ПТС на автомобиль.

Скачайте заявление на возврат страховки по автокредиту здесь:

Последствия отказа от страховки

Сам по себе отказ от добровольного страхования имущества не требует оплаты комиссионных или штрафных взысканий. Однако банк может повысить процент за пользование денежными средствами, а также потребовать дополнительное обеспечение автокредита или предоставление поручителя. Также при отсутствии страховки клиентам необходимо своевременно оплачивать задолженности, так как в противном случае, будут применены штрафные санкции.

Программа подключается к потребительским кредитам, оформленным и выданным в Сетелем Банке.

Страхование может быть оформлено путем заключения договора страхования, либо путем подключения к программе страхования, действующей в Банке.

- Полис оформляется на сумму, которую вам осталось погасить по кредиту в Сетелем Банке

- Если с вами происходит несчастный случай, страховая компания берет все обязательства по кредиту на себя

- Ваши финансовые обязательства будут выполнены средствами страховой компании и не перейдут на ваших близких

- Стоимость полиса рассчитывается исходя из суммы страховой защиты, а также пола и возраста заемщика

- Срок действия полиса равен сроку действия кредита

Как работает риск "Недобровольная потеря работы"

Как работает риск "Временная утрата трудоспособности"

Вопросы и ответы

Письмо с уведомлением должно содержать следующий пакет документов.

Для клиентов, оформивших кредит после 05.11.2015 (включительно):

- Заявление на расторжение Договора страхования

- Копия договора страхования

- Копия страницы паспорта с фотографией

Для клиентов, оформивших кредит с 01.09.2020 (см. подробнее в памятке):

- Заявление об отказе от Договора страхования и реквизиты для перечисления денежных средств;

- Копия документа, удостоверяющего личность Страхователя;

- Копия кредитного договора (если применимо);

- Справка о полном досрочном погашении кредита (если применимо).

Скачайте документы

- Правила страхования №0027 от 31.08.2016г 03.10.2018, 22:57

- Правила страхования №0069.СЖ.01.00 от 30.07.2020 04.09.2020, 13:32

- Правила страхования № 0065 от 18.06.2019 18.06.2019, 09:44

- Правила страхования №0032 от 05.09.2016г 03.10.2018, 22:57

- Правила страхования № 0066 от 18.06.2019 18.06.2019, 09:44

- Правила страхования по договорам от 31.05.2016 12.10.2018, 12:41

- Правила страхования от 15.03.2013 12.10.2018, 12:41

- Правила страхования №0075.СЖ.01.00 от 03.09.2020 04.09.2020

- Условия страхования по договорам с 05.11.2015 27.05.2020, 14:09

- Памятка при расторжении договора страхования 28.08.2020, 13:57

- Условия участия в Программе коллективного страхования заемщиков c 16.09.2016 27.05.2020, 14:11

- Условия участия в Программе коллективного страхования заемщиков c 01.01.2018 27.05.2020, 14:10

- Шаблон выписки из амбулаторной карты 12.10.2018, 12:41

- Условия страхования по договорам до 05.11.2015 12.10.2018, 12:41

- Соглашение о расторжении для договоров от 30.07.2013 или от 20.01.2014 12.10.2018, 12:41

Вас могут заинтересовать

Подушка безопасности

Финансовая защита на случай непредвиденных событий в жизни

Задайте свой вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни), Лицензия на осуществление страхования СЛ № 3692 (вид деятельности - добровольное личное страхование, за исключением добровольного страхования жизни) выданы Банком России без ограничения срока действия

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Задать вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Активация полиса

Активация необходима для передачи данных заполненного Вами полиса. Заполнение полей для активации займет не более 5 минут.

Пожалуйста, предоставьте информацию в течение времени, указанного в условиях соответствующего коробочного продукта.

5 рабочих дней с даты оплаты:

Активация не требуется

Возникла ошибка.

Повторите попытку позже.

Обратиться к руководству

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

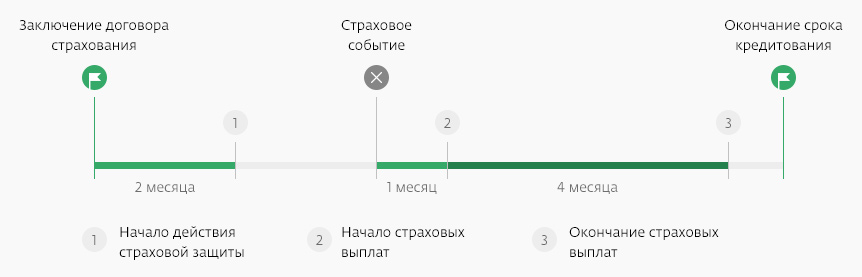

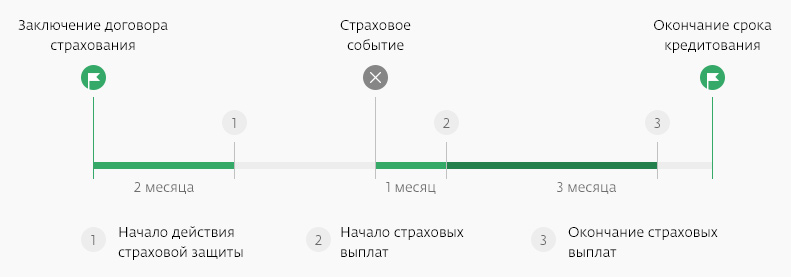

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 Р . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя - деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Елена, я правильно понял, Вы истребовали не частичный возврат, а полный возврат страховой премии уже после того, как "попользовались" кредитными средствами?

Елена, добрый день, не могли бы вы скинуть образец

Елена, добрый день! У меня такая же проблема со сбербанк страхование и денег не хотят возвращать. Прошу Вас скинуть мне шаблон заявления досудебной претензии и заявление к финансовому уполномоченному. Готов отблагодарить на карту.

Кристина, добрый день. А вы уже обратились в банк ? Чем мотивируют отказ? У нас тоже там кредит, тоже гасим досрочно в надежде. что страховку вернут сразу

Елена, добрый день. Можно и мне на почту образец. Буду благодарна за помощь 🙏

Елена, добрый вечер, можно мне тоже образец. Собираюсь побороться с системой. Спасибо!

Юлия, добрый вечер, вам отправляли образец?

Елена, добрый день, пришлите, пожалуйста мне тоже

Тигран, добрый вечер, вам отправляли образец?

Елена, добрый день! можно и мне прислать образец

Марина, добрый вечер, вам отправляли образец?

Елена, добрый день, не могли бы Вы выслать мне на почту образец досудебной претензии. Заранее благодарю.

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Затрагивает ли это gap страхования?

ст. 11

"10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . "

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику - физическому лицу страховой премии, а также денежных средств за услуги по договору "коллективного страхования".

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ "договор рассторгнут, в возврате части страховой премии отказано". Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт "о невозврате страховой премии при досрочном расторжении договора страхования".

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА "О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) "В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. "

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Ситуация похожая,как и со всеми,в Рольфе купил авто в сентябре 2021г,сделали скидку в 380 тыс.(была она или нет в действительности сказать не могу,ценников нет),но при условии кредита,оформили кредит,допсоглашение,страховка гап 162т.р.,помощь на дороге в виде карточек 210т.р. и т.д и т.п ,воздуха на 458т.р.,но об этом никто не сказал,а читать каждый лист в салоне не стал(не думал что ОД использует мошеннические схемы)в период охлаждения закрыл кредит и поехал отказываться от страховок.Рольф начал звонить и угрожать,что отнимут скидку и тычат мне этим допником,пришлось все замять и пользоваться этим воздухом,прошло 3 месяца,решил машину продать,возможно ли вернуть деньги за неиспользованный период?

Андрей, то же интересует этот вопрос, спустя год после покупки машина продана, кредит закрыт, предмета страхования как такогого нет. В Альфе гап страхование, в ВСК от несчастных случаев, всего на 250тыс, думаю сейчас как грамотно заявления подать о возврате части страховой премии. Читал договора, там всё крайне хитро. Заявления надо явно подавать не просто на расторжение договора, а о его досрочном прекращении в связи с тем, что отсутствует страховой риск

Без эмоций о банке, но по делу. Как погасить кредит досрочно, как оплачивать быстро и без комиссий, как вернуть страховку и не нарваться на штраф в 10000. Все, что необходимо знать, оформляя в этом банке кредит.

Хух, закрыла я кредит, теперь знаю все и хочу написать отзыв про Сетелем банк.

История типичная, как у большинства. Решили купить другую машину, денег не хватало, обратились в отдел кредитования. Там отправили заявку сразу в разные банки и начали ждать. Весь вечер мне звонили с уточняющими вопросами куча абсолютно неизвестных банков. Помню выбор стоял из 2х, которые на слуху. В итоге остановились на сетелем банке. С ним я уже имела дело, брала 2 рассрочки в Мвидео, но это было давно и условия были другие.

В течении первого месяца кредит можно гасить частично хоть ежедневно, а вот со второго месяца только заказывать погашение, которое будет произведено через месяц. Это жуть как не удобно, заранее заказывать. Например, в Сбербанке досрочное погашение происходит тут же, что очень удобно и выгодно. Экономия на процентах и кредит закрываешь быстрее.

Сначала я оформила автоматический платёж с карты Сбербанка, в этом случае комиссии за перевод нет. Единственное, что бесило- деньги шли минимум сутки, а если выходные, или праздники, то и 3-4 суток.

Обязательно прочтите внимательно договор. При автокредитовании часто есть пункт, что вы оставляете в залог ПТС. Это необходимо сделать в течении 21 дня с даты подписания договора, либо заплатите штраф 10000!

Ровно год я платила данный кредит, потом решим что хватит. Оформив рефинансирование в Сбербанке под 12,9% сэкономила минимум 2000 в месяц, и ого-го сколько на процентах. Плюс получила возможность адекватного досрочного погашения. Что касается полного погашения, это все муть мутная. При выборе данного кредита на рефинансирование автоматически в банк передаётся сумма о задолженности и ровно эту сумму банк переводит на ваш счёт. Все ок. Через приложение заказать полное погашение не представилось возможным, оно просто не производится. Позвонила на горячую линию и заказала полное погашение, благо конкретно спросив о задолженности. Знаете сколько ещё пришлось перевести за месяц пользования кредитом при задолженности в 352000? 10900! Неплохие проценты скажу я вам. Так как я просто хотела избавиться от этого бремени и забрать свою ПТС я просто все перевела.

Не могу сказать, что оно дико крутое и удобное, но самые главные функции есть. Можно заказать частичное погашение, посмотреть остаток средств на счете, график платежей.

Кстати, после полного погашения остаток средств я перевела обратно на Сбербанк через СБП, но уже с приложения Сетелем.

Читайте также:

- Кто должен уступить дорогу водитель автомобиля приближающийся слева водитель трамвая

- Как узнать на кого оформлена машина по гос номеру онлайн бесплатно беларусь

- 2 методы обеспечения работоспособности и надежности машин

- Анатолий барков дтп чем закончилось

- Страховая компания гелиос оформить полис осаго онлайн