Пошлина при продаже автомобиля

Обновлено: 16.05.2024

Налог с продажи автомобиля в каком размере взимается? Если автомобилист запланировал продажу своего транспорта, то ему необходимо знать ответ на этот вопрос. В ряде случаев налог с продажи автомобиля не уплачивается гражданами, продающими свое транспортное средство.

Налог с продажи автомобиля

Налог на доходы физических лиц при реализации автотранспортного средства уплачивается гражданами в соответствии с подп. 5 п. 1 ст. 208 НК РФ.

Объектом налогообложения в налоге с продажи автомобиля считается доход, полученный лицом в результате реализации объекта собственности.

Каков налог с продажи автомобиля?

По общему правилу, зафиксированному в ст. 224 НК РФ, налоговая ставка устанавливается в размере 13% от суммы дохода. Размером дохода продавца автомобиля признается стоимость автомобиля, которая была оговорена сторонами в договоре купли-продажи машины.

13-процентная ставка налога с продажи автомобиля принята для налоговых резидентов РФ. Ставка налога с продажи автомобиля для лиц, не входящих в число резидентов, устанавливается в размере 30%.

Кто освобожден от налога?

Налог с продажи автомобиля не уплачивается гражданами при наличии следующих обстоятельств:

- Отсутствие дохода при совершении сделки. Такое возможно, к примеру, в ситуации, в которой продажа машины происходит по цене, не превышающей первоначальную стоимость автомобиля.

- Длительное владение автомобилем перед продажей. Лицо, получившее доход от реализации собственности, которая принадлежала ему не менее 3 лет, не платит налог на доход.

- Если стоимость продаваемой машины не превышает 250 000 рублей.

Как получить налоговый вычет?

Законодатель предоставляет право получить налоговый вычет тем автомобилистам, которые уплатили положенный налог при продаже транспортного средства.

В ст. 220 НК РФ содержится перечень условий и особенности, в соответствии с которыми налоговые органы предоставляют налоговый вычет.

Возможность его получить есть у тех автомобилистов, которые продали машину, принадлежащую им менее 3 лет. В соответствии с подп. 1 п. 2 ст. 220 НК РФ максимально возможный размер вычета при реализации автотранспорта составляет 32 500 рублей (13% от 250 000 рублей — предельного размера базы для исчисления вычета).

Оформление налогового вычета

Чтобы получить налоговый вычет, гражданин, реализовавший свой автомобиль и уплативший налог, должен заполнить налоговую декларацию 3-НДФЛ.

После заполнения декларации гражданину потребуется собрать пакет правоустанавливающей и финансовой документации, подтверждающей факт продажи машины, в которую входит копия и оригинал договора купли-продажи автотранспорта.

Факт продажи автомобиля по цене свыше 250 000 рублей, дающий основание для начисления НДФЛ, подтверждается с помощью таких бумаг, как:

- платежные поручения;

- банковские выписки;

- расписки продавца в получении денежных средств.

С указанными бумагами гражданин направляется в отделение налогового органа, расположенного по его месту жительства. Все документы должны предоставляться в оригинальном экземпляре и в виде копии, чтобы специалист налоговой инспекции, принимающий документацию, при необходимости мог произвести их сверку.

Когда не стоит пользоваться вычетом?

Несмотря на то что закон предоставляет право уменьшить размер налогооблагаемого дохода при продаже автомобиля на сумму имущественного вычета, пользоваться им не всегда разумно. Дело в том, что, согласно подп. 2 п. 2 ст. 220 НК РФ, вместо него продавец вправе воспользоваться другой возможностью, которая заключается в уменьшении суммы полученного при продаже авто дохода на сумму расходов, которые связаны с получением этого дохода, но при условиях:

- Данные расходы должны быть подтверждены документами.

- Сумма принимаемого расхода – не более суммы полученного дохода от продажи авто.

Таким образом, вычетом пользоваться разумнее тогда, когда сумма произведенных расходов, связанных с получением дохода от продажи автомобиля, менее 250 000 рублей. То есть если вы продаете машину за 410 000 рублей, а приобрели ее годом ранее за 400 000 рублей (и у вас есть подтверждающие ваши расходы документы), имеет смысл пользоваться не вычетом, а правом на уменьшение дохода.

Налоговая декларация

Налоговая декларация подается продавцом, отчитывающимся о своих доходах после продажи автотранспортного средства. Освобождены от заполнения декларации только те продавцы, которые реализовали транспорт, находившийся в их собственности дольше 3 лет.

Срок подачи налоговой декларации

Документ за текущий год подается в начале следующего года. Это означает, что за доходы, полученные в 2020 году, следует отчитываться в начале 2021 года.

При этом законодатель устанавливает крайний срок подачи декларации. Ее необходимо предоставить в налоговый орган не позднее 30 апреля.

Идеальное время для предоставления документа – это февраль и март, поскольку в эти месяцы очереди в налоговых инспекциях не слишком велики.

Штрафные санкции

Непредставление декларации в установленный срок влечет за собой юридическую ответственность в рамках ст. 119 НК РФ. Она устанавливает для нарушителей налоговых норм наказание в виде штрафа.

Штраф выплачивается в размере 5% от неуплаченного налога, который был обязателен к оплате в соответствии с декларацией. При этом 5-процентная сумма штрафа начисляется гражданину каждый месяц, прошедший со дня нарушения.

Максимальная сумма штрафа составляет 30% от суммы налога, а минимальный размер зафиксирован в пределах 1 000 рублей.

Документы для оформления декларации

Чтобы внести все необходимые сведения в документ, гражданину потребуется следующая документация:

- Договор купли-продажи автотранспортного средства, подтверждающий сделку по продаже машины.

- Договор купли-продажи автотранспортного средства, подтверждающий сделку по приобретению впоследствии проданной машины.

- Паспорт гражданина.

- ИНН.

Как заполнить декларацию

Документ по форме 3-НДФЛ заполняется при помощи электронной программы, которую можно скачать на сайте налогового органа. Для этого программу следует сохранить на своем компьютере и произвести установку.

Когда на рабочем столе появится соответствующий ярлык, его необходимо открыть и приступить к заполнению декларации. В свободных графах формы гражданину предстоит зафиксировать:

- Номер налоговой инспекции, куда она будет подаваться. Если гражданин не знает точного номера местного отделения налогового органа, то ему предлагается воспользоваться удобным сервисом, позволяющим идентифицировать службу при введении данных о точном адресе, по которому расположена искомая налоговая инспекция.

- Признак налогоплательщика, то есть его принадлежность к числу физических лиц.

- Сведения о декларанте, где необходимо внести следующую информацию:

- Ф. И. О. гражданина;

- номер ИНН;

- дата рождения;

- место рождения;

- место жительства в РФ и за ее пределами;

- гражданство;

- реквизиты паспорта;

- контактные данные.

- Сведения о доходах, полученных в России (сумма доходов от сделки).

- Сведения о вычетах.

- Расчет и сумма налога.

Форма подачи налоговой декларации на доходы от реализации машины

Заполненная справка подается налогоплательщиком в инспекцию в бумажной форме лично или посредством Единого портала госуслуг.

Подать документ можно через представителя, имеющего соответствующую доверенность, или посредством почтового отправления.

При этом нарушение процедуры подачи электронного документа влечет наказание в виде штрафа в размере 200 рублей, установленного в ст. 119.1 НК РФ.

Отправка налоговой декларации через Единый портал госуслуг

Этот номер необходим для правильной идентификации получателя декларации. Определить реквизиты ИФНС с неизвестным номером можно с помощью специального сервиса.

Статус заявки

После проверки документа гражданина пригласят в отделение ИФНС для предоставления бумажного документа.

Визит в налоговую инспекцию

Декларация на бумажном носителе предоставляется налоговому инспектору вместе с индивидуальным номером заявки, полученным пользователем при отправлении заявления через Единый портал госуслуг.

Документ должен содержать пометку о том, что он уже был ранее представлен в налоговый орган в электронной форме.

ОБРАТИТЕ ВНИМАНИЕ! Налог можно обойтись и без посещения ИФНС, заполнив приведенную на сайте форму и подкрепив ее усиленной неквалифицированной цифровой подписью.

Уплата налога при продаже автомобиля

Порядок внесения средств в счет налога с продажи автомобиля в соответствии с предоставленной декларацией содержит правило о сроках его уплаты.

Так, налоги должны быть уплачены гражданами не позднее 15 июля, следующего после продажи автотранспортного средства года.

Гражданину необходимо иметь при себе:

- паспорт;

- декларацию 3-НДФЛ, заполненную в установленном нормами российского законодательства порядке;

- ИНН;

- ПТС проданного автомобиля или его копию;

- договор купли-продажи машины, от реализации которой гражданин получит доход, облагаемый налогом;

- документы о получении дохода за реализованную машину.

После предоставления указанных бумаг лицу выдадут платежный документ, где указывается сумма налога, которую следует оплатить в банке.

Рекомендации налогоплательщикам

Чтобы обезопасить себя, граждане, которым предстоит уплатить налог на доходы, полученные при реализации транспорта, должны руководствоваться следующими советами специалистов:

- Сохранять все оригинальные экземпляры документов, связанных со сделкой по купле-продаже автотранспортного средства. У продавца должен быть не только оригинал договора, но и сопутствующие документы, подтверждающие факт совершения расходов и получения доходов по сделке.

- Если продажа не сопряжена со срочной необходимостью, то стоит дождаться, когда пройдут 3 года с момента приобретения машины. Это позволит продавцу избежать необходимости по уплате налога и представлению налоговой декларации в ИФНС.

Так, процесс продажи автотранспортного средства сопровождается сложной процедурой налогообложения доходов, полученных в результате реализации машины. Граждане, обязанные оплатить такой налог, должны позаботиться о правильном и своевременном заполнении налоговой декларации.

Доход от продажи автомобиля может омрачиться большим налогом, оплата которого возлагается на физическое лицо. Как сэкономить на уплате налога? В каких случаях можно совсем не платить налог с продажи автомобиля?

Порядок исчисления НДФЛ при продаже автомобиля зависит от способа получения автомобиля — по договору купли-продажи или дарения, а также от срока владения автомобилем.

Продаем купленный автомобиль

При продаже автомобиля физическое лицо должно самостоятельно рассчитать и заплатить сумму НДФЛ.

Срок владения автомобилем более 3-х лет

Для полного освобождения от уплаты НДФЛ автомобиль должен находиться в собственности физического лица не менее 3-х лет (п.17.1 ст.217 НК РФ).

Например, если автомобиль был куплен 20 августа 2020 г., а будет продан 20 августа 2023 г., то НДФЛ с дохода от стоимости автомобиля не возникнет (Письма Минфина РФ от 13.11.2008 г. № 03-04-05-01/425, ФНС РФ от 26.02.2013 г. №ЕД-3-3/662). В этом случае физическое лицо не подает декларацию в налоговую инспекцию (Письмо Минфина РФ от 30.05.2018 г. № 03-04-05/36698).

Срок владения автомобилем менее 3-х лет

Если срок владения автомобилем составляет менее 3-х лет, то налога с продажи автомобиля также можно избежать. Так, доход от реализации автомобиля можно уменьшить:

- на подтвержденные расходы, связанные с приобретением автомобиля;

- на имущественный вычет в размере 250 000 рублей.

Выбрать можно только один из способов (Письмо ФНС РФ от 12.02.2013 г. №ЕД-4-3/2254, п.3 ст.210 НК РФ и пп.2 п.2 ст.220 НК РФ).

То есть нельзя уменьшить доходы от реализации автомобиля одновременно и на имущественный вычет, и на подтвержденные расходы на покупку автомобиля.

Например, физлицом был продан отечественный автомобиль за 240 000 рублей.

В этой ситуации продавцу можно применить имущественный вычет и не подтверждать документами расходы на покупку автомобиля.

Если выручка от продажи автомобиля составила более 250 000 рублей, то полученный доход можно уменьшить на расходы на приобретение имущества.

В этой ситуации расходы на приобретение автомобиля должны быть документально подтверждены. Подтверждающими документами являются:

- договор купли-продажи автомобиля;

- квитанции, банковские выписки о перечислении денежных средств по договору купли-продажи.

Копии (либо сканы, если декларация сдается через личный кабинет налогоплательщика) документов прикладываются к налоговой декларации (пп.2 п.2 ст.220 НК РФ).

Отметим, что физическое лицо обязано представить декларацию (по форме 3-НДФЛ) в налоговую инспекцию, даже если налога к уплате не будет. Срок представления декларации — не позднее 30 апреля года, следующего за годом продажи автомобиля (п.3 ст.228 НК РФ, п.1 ст.229 НК РФ).

Безвозмездно — не всегда даром!

Получив безвозмездно автомобиль, одаряемый должен быть готов в определенных ситуациях заплатить налог.

Начнем с того, что безвозмездное получение имущества в общем случае приводит к возникновению у одаряемого экономической выгоды (т.е. дохода для целей налогообложения НДФЛ), за исключением ряда случаев.

Сразу отметим, что скрыть факт получения в дар автомобиля от налоговиков не получится, т.к. регистрационные действия (например, снятие автомобиля с учета) передаются в налоговую инспекцию от ГИБДД в 10-дневный срок. Но в определенных ситуациях налог с продажи не уплачивается совсем.

Подарок от близких людей

Получение подарка от близких людей приятно вдвойне. Полученный в дар автомобиль не облагается НДФЛ и не нужно подавать декларацию в налоговую инспекцию (п.18.1 ст.217 НК РФ).

Чтобы избежать налоговых проблем, даритель и одаряемый должны быть членами семьи и (или) близкими родственниками согласно СК РФ.

Членами семьи являются: супруги, родители и дети (усыновители и усыновленные). Близкими родственниками являются: родители и дети, дедушки, бабушки и внуки, братья и сестры полнородные и неполнородные (т.е. имеющие общих отца или мать) (ст.14 СК РФ).

На практике много споров возникает в части степени родства дарителя и одаряемого.

Между тем, членами семьи являются физические лица, связанные не только кровными узами. Например, в случае дарения автомобиля бабушкой внуку, усыновленному дочерью, НДФЛ уплачивать не нужно. А усыновленные дети и их потомство по отношению к усыновителям и их родственникам, а усыновители и их родственники по отношению к усыновленным детям и их потомству приравниваются в личных неимущественных и имущественных правах и обязанностях к родственникам по происхождению (п.1 ст.137 СК РФ).

Как отмечено в письме Минфина РФ от 19.06.2017 г. № 03-04-05/38127, в п.18.1 ст.217 НК РФ не установлен закрытый перечень лиц, являющихся членами семьи и (или) близкими родственниками.

Бывшие супруги уже не являются членами семьи или близкими родственниками в понимании СК РФ. Отчим также не относится к членам семьи падчерицы (Апелляционное определение Московского городского суда от 12.12.2019 г. № 33-55799/2019). Не являются членами семьи пасынок и отчим (Кассационное определение Московского городского суда от 17.06.2019 г. № 4г-7081/2019).

Наличие факта нахождения одного физического лица на иждивении другого не может являться подтверждением родственной связи и не является основанием для освобождения от НДФЛ с доходов, полученных в порядке дарения (Определение Московского областного суда от 24.11.2011 г. № 33-25502).

Итак, какие же пошлины и налоги нужно платить при растаможке автомобиля. Речь идет об автомобилях с бензиновыми, дизельными и гибридными двигателями. Для растаможки электромобилей существуют отдельные правила, которые описаны ниже.

- Сбор за таможенное оформление. Размеры сбора приведены ниже. .

- Утилизационный сбор. Платят как физические так и юридические лица. Расчет описан ниже.

- НДС. Платят только юридические лица. НДС расчитывается от суммы: стоимость авто + таможенная пошлина + акциз.

- Акциз. Платят только юридические лица. Ставки акциза приведены ниже.

Начиная с 2014 года разрешен ввоз автомобилей с экологическим классом только ЕВРО-5.

Растаможка электромобилей в России

Налоги, уплачиваемые при растаможке электромобилей, немного отличаются от налогов, которые необходимо уплачивать для бензиновых и дизельных автомобилей.

С 4 мая 2020 до конца 2021 года введены нулевые пошлины на ввоз электромобилей.

Итак, при растаможке электромобилей необходимо оплатить следующие налоги:

- Сбор за таможенное оформление. Размеры сбора приведены ниже.

- Таможенная пошлина

- Утилизационный сбор. Для всех автомобилей, в том числе автомобилей с электрическими двигателями, рассчитывается по единым ставкам. Расчет утилизационного сбора описан ниже.

- НДС. Платят юридические и физические лица. НДС составляет 20% от суммы: каталожная стоимость авто + таможенная пошлина + акциз.

- Акциз. Платят как физические, так и юридические лица. Ставки акциза приведены ниже.

Сбор за таможенное оформление

Сумма сбора зависит только от стоимости автомобиля.

Стоимость автомобиля, руб. Стоимость оформления, руб. до 200 000 775 до 450 000 1 550 до 1 200 000 3 100 до 2 700 000 8 530 до 4 200 000 12 000 до 5 500 000 15 500 до 7 000 000 20 000 до 8 000 000 23 000 до 9 000 000 25 000 до 10 000 000 27 000 свыше 10 000 000 30 000 Утилизационный сбор

Утилизационный сбор рассчитывается по следующей формуле:

Базовая ставка определяется категорией транспотного средства:

- легковые автомобили некоммерческого использования - 20 000 руб.

- коммерческие автомобили (как легковые так и грузовые и автобусы) - 150 000 руб.

Значения коэффициента для физических лиц:

Для автомобилей младше 3-х лет Для автомобилей старше 3-х лет 0.17 0.26 Значения коэффициента для юридических лиц:

Объем двигателя до 1000 см 3 1001 – 2000 см 3 2001 – 3000 см 3 3001 – 3500 см 3 свыше 3500 см 3 электромобили Автомобили младше 3-х лет 2.41 8.92 14.08 12.98 22.25 1.63 Автомобили старше 3-х лет 6.15 15.69 24.01 28.5 35.01 6.1 Акциз

Размер акциза на автомобили зависит от мощности двигателя.

Новые ставки действуют с 1 января 2021 года.

Текущие ставки акциза:

Мощность двигателя Ставка акциза до 90 л.с. 0 руб. за 1 л.с. 91 – 150 л.с. 51 руб. за 1 л.с. 151 – 200 л.с. 491 руб. за 1 л.с. 201 – 300 л.с. 804 руб. за 1 л.с. 301 – 400 л.с. 1370 руб. за 1 л.с. 401 – 500 л.с. 1418 руб. за 1 л.с. свыше 501 л.с. 1464 руб. за 1 л.с. Таможенные пошлины на автомобили. Ставки.

Ставки таможенных пошлин рассчитываются по-разному в зависимости от типа двигателя, объема двигателя, стоимости автомобиля.

Таможенные ставки для физических лиц на автомобили возрастом менее 3 лет.

Стоимость автомобиля до 8500 евро до 16700 евро до 42300 евро до 84500 евро до 169000 евро свыше 169000 евро Таможенная пошлина 54%, но не менее 2.5 евро/см 3 48%, но не менее 3.5 евро/см 3 48%, но не менее 5.5 евро/см 3 48%, но не менее 7.5 евро/см 3 48%, но не менее 15 евро/см 3 48%, но не менее 20 евро/см 3 Таможенные ставки для физических лиц на автомобили возрастом старше 3 лет.

до 1000 см 3 от 1001 до 1500 см 3 от 1501 до 1800 см 3 от 1801 до 2300 см 3 от 2301 до 3000 см 3 свыше 3001 см 3 от 3 до 5 лет 1.5 евро/см 3 1.7 евро/см 3 2.5 евро/см 3 2.7 евро/см 3 3 евро/см 3 3.6 евро/см 3 старше 5 лет 3 евро/см 3 3.2 евро/см 3 3.5 евро/см 3 4.8 евро/см 3 5 евро/см 3 5.7 евро/см 3 Таможенные ставки для юридических лиц на автомобили с бензиновыми двигателями.

до 1000 см 3 от 1001 до 1500 см 3 от 1501 до 1800 см 3 от 1801 до 2300 см 3 от 2301 до 3000 см 3 свыше 3001 см 3 до 3 лет 15% 15% 15% 15% 15% 12.5% от 3 до 5 лет 20%, но не менее 0.36 евро/см 3 20%, но не менее 0.4 евро/см 3 20%, но не менее 0.36 евро/см 3 20%, но не менее 0.44 евро/см 3 20%, но не менее 0.44 евро/см 3 20%, но не менее 0.8 евро/см 3 от 5 до 7 лет 20%, но не менее 0.36 евро/см 3 20%, но не менее 0.4 евро/см 3 20%, но не менее 0.36 евро/см 3 20%, но не менее 0.44 евро/см 3 20%, но не менее 0.44 евро/см 3 20%, но не менее 0.8 евро/см 3 от 7 лет 1.4 евро/см 3 1.5 евро/см 3 1.6 евро/см 3 2.2 евро/см 3 2.2 евро/см 3 3.2 евро/см 3 Таможенные ставки для юридических лиц на автомобили с дизельными двигателями.

![Фото: Victoria Denisova/shutterstock.com]()

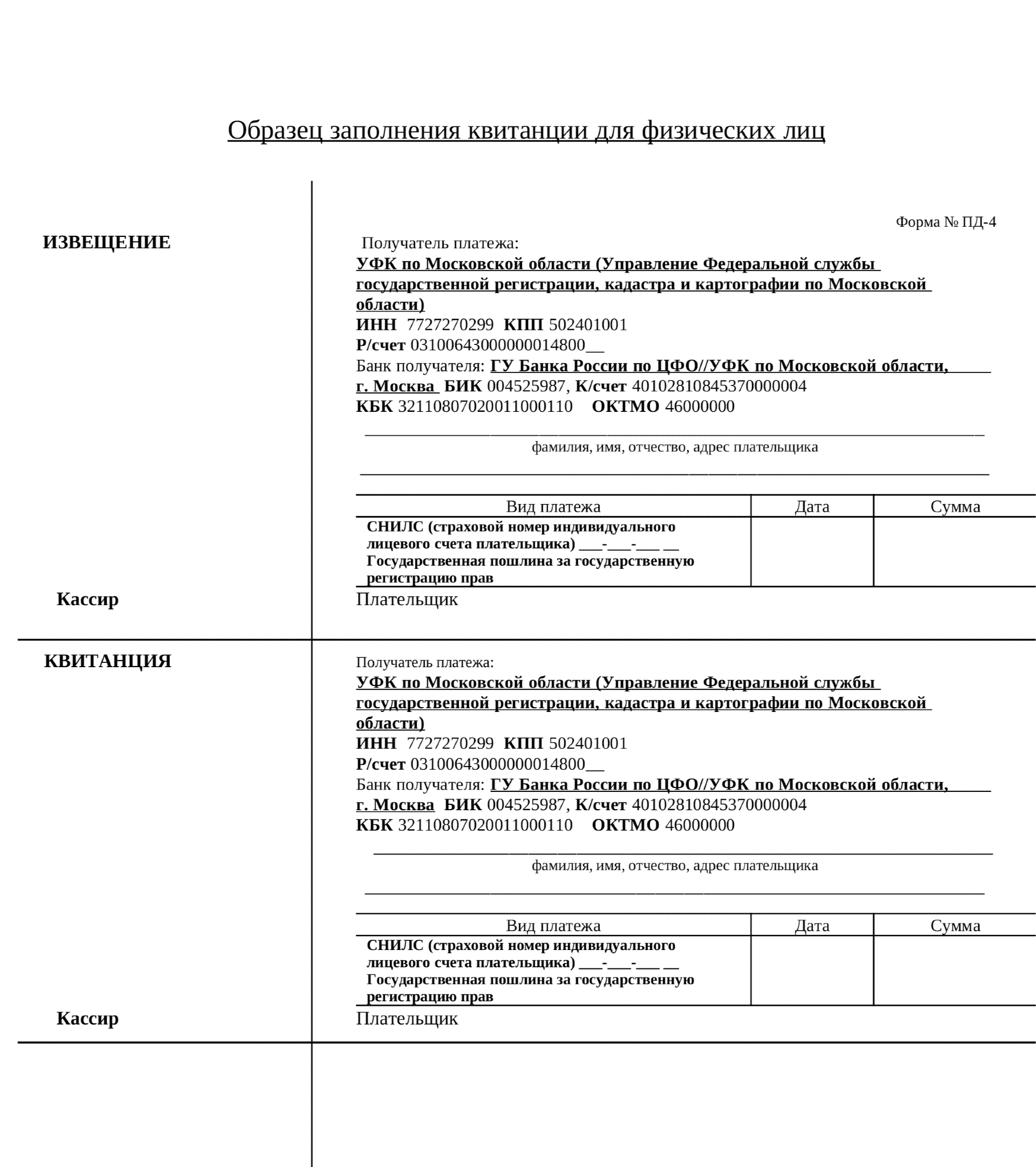

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучрежений. Госпошлину за регистрацию права собственности должны платить и юридические, и физические лица. Речь идет о купле-продаже, ипотеке, дарении недвижимости. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия их к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

![Госпошлину за регистрацию права собственности обязаны платить юридические и физические лица]()

Госпошлину за регистрацию права собственности обязаны платить юридические и физические лица (Фото: Сергей Савостьянов/ТАСС )

Размер госпошлины

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения, мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Способы оплаты госпошлины

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

![Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Оплатить ее можно в любом отделении банка или в МФЦ]()

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Оплатить ее можно в любом отделении банка или в МФЦ (Фото: Артем Геодакян/ТАСС)

Как проверить оплату

Реквизиты для оплаты

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

![Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в МФЦ]()

![Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в МФЦ]()

Льготники

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

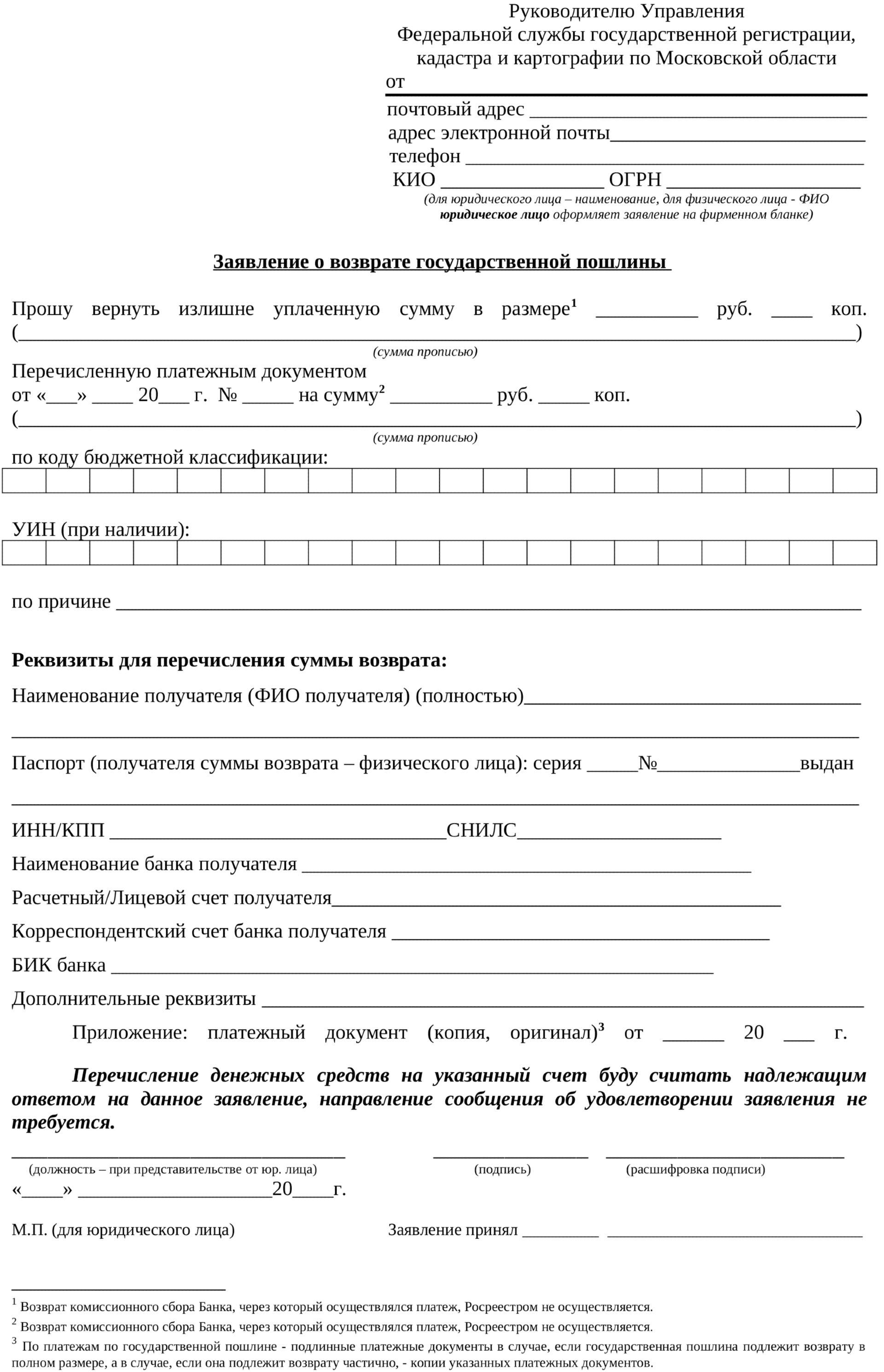

Переплата

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

![Образец заявления о возврате государственной пошлины]()

Нововведения

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.

Читайте также: