Можно ли поменять машину если она в автокредите

Обновлено: 04.05.2024

Какой кредит взять в банке на покупку нового авто: экспресс, стандартный автокредит, целевой без процентов, или воспользоваться программой Трейд-ин? У каждого типа кредита есть свои плюсы и минусы. Например, экспресс-кредит оформляют сразу по двум документам, но за срочность берут дополнительный процент или фиксированную сумму. Рассмотрим все виды автокредитования, сравним их друг с другом, и расскажем, как оформить автокредит.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Виды автокредитования

В России есть различные программы автокредитования: стандартный автокредит, экспресс, без процентов и Трейд-ин. При стандартном автокредите вносят часть суммы от стоимости авто и подтверждают доход. Для экспресс-кредитов не нужны дополнительные документы и ставка по процентам относительно низкая по сравнению со стандартными автокредитами. Например, ставка по экспресс-кредиту 6%, а по стандартному 8%.

Стандартный автокредит

Длительность таких кредитов обычно не превышает семь лет. Покупать по стандартному автокредиту разрешается только новые машины, но есть банки, которые разрешают покупать авто с пробегом. И чем больше внесете денег, тем меньше будет ставка по процентам. Стандартный автокредит выгодно брать при условии первоначального взноса от 30%, чтобы был меньше размер переплаты. Разрешается оформлять без первоначального взноса, но с повышенной процентной ставкой.

Например, покупаете авто за 1,2 млн руб. без первоначального взноса. В этом случае банк установит процентную ставку в 12%. Но если внесете первоначальный взнос 30%, ставка составит 8%.

Экспресс-кредиты

Для оформления экспресс-кредита требуется только паспорт и права, подтверждать доход не нужно. Но за скорость оформления придется заплатить фиксированную стоимость или определенный процент. Условия и сумму диктует банк.

Например, за быстрое оформление банк берет фиксированную оплату в 25 тыс. руб. или 0,5−1% от стоимости автомобиля. Размер переплаты незначительный, зато не придется собирать документы и подтверждать доход.

Трейд-ин

Программа предусматривает обмен старой машины на новую с доплатой. Если старый авто удовлетворяет требования салона по пробегу, техническому состоянию и году, автосалон заберет его в счет нового ТС. То есть вы отдаете старый авто в качестве первоначального взноса, а взамен получаете новый авто и кредитные обязательства. Плюс такого способа в том, что не придется искать покупателя на свою машину. Из документов потребуется следующее:

техпаспорт на машину.

Программой Трейд-ин чаще пользуются люди, которым нужно срочно продать машину. Когда есть время, лучше самому найти клиента. С проблемами по программе Трейд-ин часто сталкиваются при оценке ТС. Работники найдут поводы, чтобы сбросить цену. Например, предложат поменять ходовую часть или электронику. Хотя до этого никаких проблем у вас с машиной не было. Цену на авто специально понизят на 40−50 тыс. руб. или даже 100 тыс. Здесь все уже будет зависеть от сотрудников автосалона.

Автокредит без процентов

Некоторые автосалоны проводят акции для привлечения клиентов и предлагают оформить кредит на машину без процентов. Это своего рода рассрочка. Например, машина стоит 1,7 млн руб., а банк выкупает у дилера права на обязательства по кредиту на сумму 1,6 млн руб. В итоге прибыль банка составит 100 тыс., которые будет платить клиент. Здесь в минус уходит автосалон, но благодаря программе без процентов кредитор привлекает множество клиентов.

Без первого взноса

Некоторые автосалоны при участии кредиторов предлагают взять кредит без взноса. Минус такого предложения в том, что ставка по процентам будет выше, чем по экспресс-кредиту или стандартной схеме с первоначальным взносом. Вы приобретете машину без денег, но и итоговый размер переплаты будет выше. Такой способ подходит тем, кому срочно нужна новая машина.

Как выбрать банк для оформления автокредита?

Когда будете выбирать банк для оформления автокредита, оцените все программы. Заранее рассчитайте размер переплаты. Например, если банк предлагает оформить автокредит без первоначального взноса — будет более высокий процент. И чем выше срок кредитования, тем выше будет конечная переплата. Заранее рассчитайте, сколько переплатите. Если автомобиль стоит 1,2 млн руб., а оформляете автокредит на пять лет и переплата составит 1 млн, задумайтесь, имеет ли смысл покупать новую машину на таких условиях.

Помните, что автокредит относится к категории целевых займов. Деньги разрешается потратить только на приобретение машины. Банки предлагают оформить автокредит с КАСКО или без. Но если вы откажетесь от расширенного страхования, кредитор предложит оформить кредит по более высокой процентной ставке. В итоге увеличится размер переплаты. Обращайтесь в банк за автокредитом, где получаете зарплату, чтобы получить более низкую процентную ставку.

Топ-5 банков, где оформить автокредит

Приводим список банков, где выгоднее оформить автокредит (актуально на момент написания статьи). При расчетах учитывались условия оформления, процентная ставка и срок кредитования.

Сумма автокредита до 7 млн руб.

Ставка по процентам от 5,5% до 10,5%.

Срок автокредита — до пяти лет.

Клиентам ВТБ доступна более выгодная ставка.

Ставка повышается на 1,5%, если нет карты автолюбителя.

Если откажетесь от КАСКО, ставка повысят на 4%.

Возраст клиента — от 21 года.

Машину оформляют в залог. Чтобы получить автокредит, стаж на последнем месте работы должен быть не менее трех месяцев. Потребуется наличие пенсионных отчислений за последние три месяца. Если живете в Москве или МО, ваш доход для оформления автокредита в ВТБ должен быть от 30 тыс. руб. Когда будет оформлять кредит, потребуется выписка 2-НДФЛ.

ЮниКредитБанк

Сумма кредитования до 8 млн руб.

Ставка по процентам от 13 до 16%.

Срок автокредита — до семи лет.

За отказ от страхования ставка повышается на 5%.

Возраст клиента от 21 года.

Обязательно наличие справки 2-НДФЛ.

Минимальный взнос от 15% от стоимости авто.

Кредит на 8 млн руб. выдают заемщикам, которые вносят первоначальный взнос от 30%. Оформлять автомобиль в залог необязательно. Потребуется справка с места работы. Если работаете менее года, в автокредите банк откажет.

Тинькофф Банк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 7,9 до 21,9%.

Срок автокредита — до пяти лет.

Минимальная ставка по процентам только после подтверждения дохода.

Кредитор не предлагает оформить страхование.

Возраст клиента от 18 лет.

Банк не предлагает клиентам оформлять КАСКО. Разрешается отказаться от расширенного страхования. Первый взнос по кредиту платить необязательно. Оформить автокредит возможно на машину с пробегом.

Газпромбанк

Сумма до 5 млн руб.

Ставка по процентам от 3,9%.

Срок автокредита — до пяти лет.

Если откажетесь от личного страхования, ставка повышается на 6%.

Возраст клиента от 21 года.

Максимальный возраст заемщика — до 70 лет. Общий стаж не менее 12 месяцев. Чтобы подтвердить доход, потребуется справка 2-НДФЛ. Из документов для оформления кредитов нужен паспорт и права. Транспортное средство оформляют в залог.

Райффайзенбанк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 4,99 до 12,9%.

Срок автокредита — до пяти лет.

Возраст клиента от 23 лет.

Обязательно наличие справки 2-НДФЛ.

Максимальный возраст заемщика — до 67 лет. Чтобы получить автокредит на покупку нового или подержанного авто для жителей Москвы и СПб. необходимо иметь доход от 25 тыс. руб. Зарплатным клиентам банка достаточно предъявить паспорт. Преимущество в том, что первый взнос по кредиту не требуется.

Кратко: какой кредит выгоднее взять на покупку автомобиля?

Для экспресс-кредита на машину не нужно подтверждать доход и приносить справку от работодателя. Но придется заплатить определенный процент, установленный банком или фиксированную сумму.

Если оформлять автокредит без процентов, ставка по процентам будет выше и увеличится размер переплаты. Но с помощью такого автокредита удается купить авто без первоначального взноса.

При выборе кредитора учитывайте ставку по процентам, срок кредита и размер переплаты. Чтобы сэкономить на автокредите, старайтесь вносить первоначальный взнос от 30%.

Когда есть старый авто, можете воспользоваться программой Трейд-ин. Салон забирает ваше ТС и использует его как первоначальный взнос. Преимущество в том, что не придется искать покупателя на свою старую машину. Но учитывайте возможные убытки с предвзятой оценки авто.

Зарплатные клиенты вправе рассчитывать на лояльные условия оформления и ставку по процентам. Для оформления подтверждать доход не требуется.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

Устали выплачивать кредит за машину? Хочется сменить модель или просто продать авто? Можно ли продать машину, если она в кредите, и как это сделать, читайте в нашем материале.

Можно ли продать машину в кредите

Почему не удастся обмануть покупателя

Скрыть кредит не получится, потому что большинство покупателей пробивает машины через специальные сервисы. Если проверка показывает, что ТС в залоге у банка, сделки, как правило, срываются. Вот пример.

Заложили ее через два месяца после покупки.

Возможно, именно из-за залога машина так долго ищет нового владельца.

Также проверка показала дубликат ПТС. Его владельцы получают взамен оригинала, который хранится в банке до закрытия кредита. Чтобы продать машину, собственники обращаются в ГИБДД, заявляют об утере ПТС и безо всяких проверок со стороны инспекторов получают копию.

Как продать машину в кредите

Есть несколько легальных способов продать авто, за которое еще не выплачен долг. Выбирать нужно, исходя из ситуации.

Способ №1: договориться с покупателем о закрытии кредита

Можно сразу сказать, что автомобиль кредитный, и предложить после сделки вместе поехать в банк и погасить долг. Это один из самых выгодных и простых вариантов, единственная сложность — убедить покупателя.

Способ №2: попросить банк или автосалон продать авто

В плане выгоды это самый проигрышный вариант. Кредитор или сторонний автосалон (а сейчас дилеры официально занимаются продажей кредитных авто) возьмется продавать ваш автомобиль на его условиях. Есть большая вероятность, что машина будет продана дешево, долг погасят, но не факт, что вам вернут хотя бы часть выплаченных средств.

Способ №3: продать машину автосалону

— В настоящее время масса автосалонов занимается выкупом кредитных авто. Механизм здесь довольно прост. Сначала машина оценивается салоном. Представитель автосалона с должником идут в банк. Там заключается трехсторонний договор между продавцом, салоном и банком. Согласно этому договору, салон приобретает авто, фактически выкупает его, вносит денежные средства по кредиту (сумму, в которую салон оценил транспортное средство) и забирает автомобиль и ПТС с отметками. Этот случай применяется в ситуации, когда сумма, в которую авто оценил салон равна или больше суммы кредита. Если меньше, придется, конечно же, добавлять денежные средства в счет уплаты кредита. В данном случае соблюдается условие об обеспечении интересов банка.

Способ №4: выставить кредитный автомобиль на аукцион

Звучит страшно, но на самом деле это неплохой способ продать авто в кредите. Кредитор выставляет машину на торги и продает тому, кто предложит б о льшую сумму. После сделки банк передает ПТС новому владельцу и закрывает долг.

Минус способа в том, что стартовый ценник приходится ставить ниже рыночной минимум на 20%. Но если машина в хорошем состоянии и ее купят по привлекательной цене, есть шанс вернуть выплаченные по займу средства в полном объеме.

Способ №5: переоформить займ на покупателя

Такой вариант тоже вполне реален, если покупатель готов доплатить за займ. В большинстве случаев в кредитных договорах прописана возможность смены заемщика. Кредитор сначала проверит покупателя на платежеспособность, и, если одобрит, сделка состоится. Цену на авто надо устанавливать, исходя из того, сколько уже было выплачено за машину.

Какие преимущества предложить покупателю кредитной машины

У кредитных автомобилей есть неоспоримые плюсы:

- Меньшая цена. Продать автомобиль в кредите по рыночной стоимости удается единицам, так как многим покупателям сделки кажутся сомнительными. Чтобы привлечь желающих, продавцы снижают ценник на 5, а то и на 50%.

- Небольшое количество владельцев. В кредите чаще всего продаются новые автомобили в возрасте от одного до трех лет. У таких машин физически не может быть много собственников.

- Наличие КАСКО. При выдаче автокредита заемщика обязывают оформить КАСКО. Плюс на кредитных машинах стоит хорошая сигнализация.

Подумайте, как использовать эти бонусы при продаже своего автомобиля. И не забудьте предупредить о своем намерении банк или автосалон, который выдал кредит. Чаще всего кредиторы идут навстречу клиентам. Они могут предложить кредитные каникулы или реструктурировать кредит по более низкой ставке. Если клиент стоит на своем, организация может помочь продать авто или разрешить владельцу сделать это самому удобным для него способом.

Автор: Анастасия Горохова

Приходилось ли вам продавать кредитный автомобиль? Сложно ли было договориться с покупателем? Расскажите в комментариях.

*** Статья авторская. Мнение редакции может не совпадать с мнением автора.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Автокредитование – вход, когда недостаточно своих денег для покупки машины. Но, если транспортное средство, купленное в кредит, нужно продать, без участия банка обойтись практически невозможно.

- Обременение на залоговый автомобиль

- Почему продают заложенные автомобили

- С чего начать продажу машины в кредите

- Выгоды покупки машины под залогом

- Продажа авто, когда ПТС у владельца

- Оформление сделки по дубликату ПТС

- Продажа авто, когда ПТС у банка

- По доверенности

- Через смену автовладельца

- Банк в качестве гаранта

- Продажа с аукциона

- Погашение задолженности по автокредиту

- Продажа через салон trade-in

- Замена залога

Можно ли продать машину, если она в кредите, какие варианты легальны и что будет, если оформить сделку купли-продажи без уведомления банка, расскажет сервис Бробанк.

Обременение на залоговый автомобиль

При покупке автомобиля в кредит, движимое имущество оформляют в залог, если это программа автокредитования. Таким способом банк снижает риск, при нарушении графика выплат. Поэтому такой вид кредитования отличается пониженной процентной ставкой по сравнению с потребительскими займами.

Хотя реальным владельцем становится покупатель машины, в большинстве случаев ПТС остается в залоге у банка. Так поступают, чтобы избежать нелегальных сделок со стороны заемщика.

Наличие залога или обременения на автомобиль ограничивает собственника в некоторых правах, до тех пор пока не будет погашен кредит. Машину нельзя:

- переоборудовать, вносить конструктивные изменения или тюнинговать;

- перекрашивать в цвет отличный от заводского;

- продавать без согласования с кредитором.

Если заемщик прекратит вносить платежи по автокредиту, банк-кредитор вправе подать в суд и изъять транспортное средство. После этого машину продадут с торгов. За счет вырученных средств закроют обязательства заемщика.

Если заемщик купил машину на деньги потребительского кредита, никакого залога на транспортное средство не будет. В этом случае владелец может проводить с движимым имуществом любые сделки, какие ему захочется, без уведомления банка. Такое условие заставляет клиентов заранее задуматься, что целесообразнее оформить потребительский заем или автокредит.

В последнее время разница по ставкам по этим кредитным продуктам настолько мала, что большинство заемщиков выбирают займы без оформления залога.

Хотя есть предложения банков по автокредитованию, которые значительно выгоднее потребительских займов. Например, автокредит в ВТБ со ставкой от 2% годовых.

Почему продают заложенные автомобили

Автокредиты оформляют на срок до 5-7 лет. Чем дороже автомобиль и ниже доходы покупателя, тем дольше он платит банку. За это время обстоятельства у заемщика могут значительно измениться. А владельцу потребуется продать машину, которая еще находится в кредите. Причинами могут стать:

- потеря трудоспособности или ухудшение здоровья;

- снижение доходов и ухудшение финансового положения по каким-либо другим причинам, когда заемщик не может вносить платежи;

- переезд в другую страну;

- покупка другого автомобиля;

- переезд в другой город или по другому адресу, когда отпадает необходимость в автомобиле;

- наличие каких-либо других долгов, когда приходится срочно реализовывать все имущество для их погашения.

Причины могут быть разными, но продать имущество, которое заложено в банке без согласия кредитора, не получится. Поэтому заемщику в первую очередь придется получить одобрение банка или погасить долги, и только после этого приступать к сделке.

С чего начать продажу машины в кредите

Если принято решение о продаже машины, купленной по автокредиту, в первую очередь поднимите кредитный договор. В тексте описаны все условия банка, в том числе:

- правила досрочного погашения;

- правила вывода имущества из-под залога.

После этого изучите, какая сумма долга перед банком осталась на данный момент. Возможно, получится найти деньги на досрочное погашение. В этом случае продать машину окажется намного проще и при этом не потерять деньги на сделке.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

На втором этапе обратите внимание, на два нюанса:

- Не ищите покупателя на машину в обход банка, такие сделки незаконны и неизбежно возникнут последствия.

- Поставьте в известность банк-кредитор о своем намерении продать автомобиль в залоге. Возможно, банк поможет найти выход из положения, если причина продажи – временные финансовые трудности. Некоторым заемщикам предложат провести реструктуризацию займа, оформить рефинансирование или уйти на кредитные каникулы.

Банки заинтересованы, чтобы все заемщики возвращали взятые кредиты, поэтому ищут компромисс.

В некоторых договорах напрямую указано, что банки готовы к переоформлению условий по кредиту. Например, они могут принять в качестве залога другое имущество заемщика.

Выгоды покупки машины под залогом

Покупка автомобиля в залоге у банка многим кажется сомнительной, поэтому покупатели просят большую скидку при оформлении сделки. Значит финансовые потери для владельца – неизбежны. Большинство сайтов агрегаторов объявлений помечает специальным маркером предложения о продаже заложенных авто, и покупатели вообще не хотят связываться с такими продавцами.

Хотя покупатели опасаются сделок с машинами в кредите, у них ряд неоспоримых преимуществ:

- у транспортного средства был только один владелец, который купил его новым, поэтому нет длинной истории, которую придется проверять;

- при оформлении автокредита заемщик в обязательном порядке оплачивает КАСКО и в большинстве случаев устанавливает качественную сигнализацию, поэтом не придется тратить на это свои деньги;

- после снятия обременения в банке и получения ПТС новый владелец может быть уверен, что на автомобиль не оформлено никаких других обременений.

Кроме того, если продавец продает машину очень срочно, можно сэкономить до 50% от первоначальной стоимости. Поэтому некоторые покупатели целенаправленно ищут объявления с продажей автомобилей, которые находятся в залоге у банка по автокредиту.

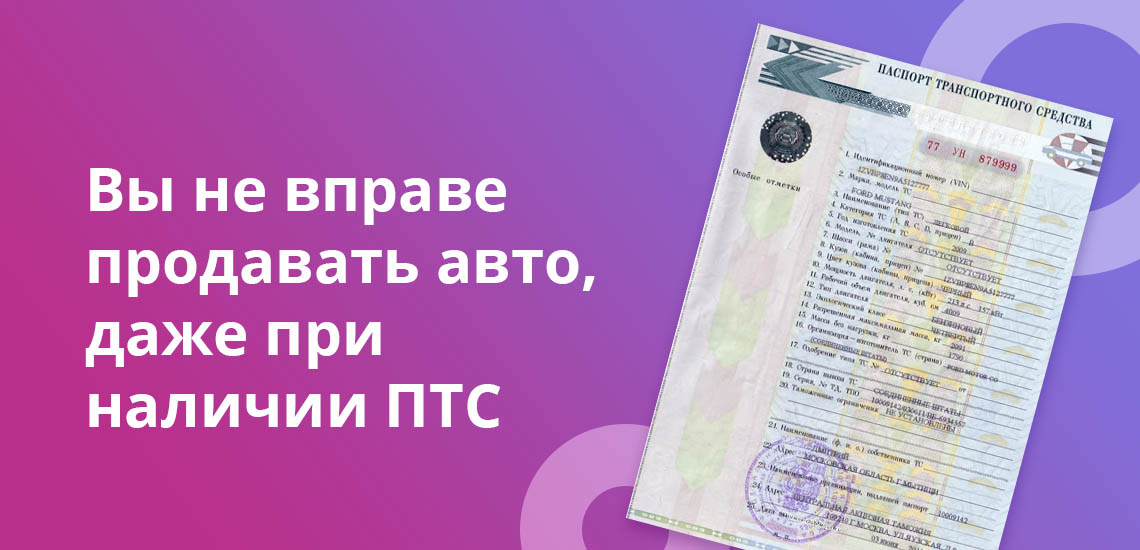

Продажа авто, когда ПТС у владельца

Паспорт транспортного средства – основной документ об автомобиле, в котором вписаны технические характеристики машины и сведения о собственнике. Если у собственника нет ПТС, он не сможет провести никаких законных сделок: ни продать, ни подарить, ни заложить.

Кредиторы знают об этом и в большинстве случаев забирают документ на хранение до погашения автокредита. Но некоторые банки все-таки оставляют ПТС владельцу автомобиля. В этом случае у собственника может возникнуть соблазн совершить сделку без уведомления банка-кредитора. Но такие действия противозаконны.

В случае продажи заложенного имущества без согласия кредитора заемщик по статье 346 ГК РФ, обязан возместить банку убытки, которые тот понесет при отчуждении залога. При выявлении такой операции имущество изымут у покупателя. Сделку признают недействительной и кроме основной суммы долга, заемщику грозит несколько вариантов наказания от штрафа до уголовной ответственности за нарушение обязательств.

Судебная практика показывает, что ответственность в равно мере ложится и на покупателя. Поэтому в его интересах проверить чистоту сделки, отсутствие производств у суда или судебных приставов, а также наличие каких-либо обременений. Иначе покупатель может остаться без денег и без автомобиля.

Чтобы избежать негативных последствий для заемщика до продажи машины, которая находится в залоге:

- Обратитесь с заявлением к кредитору, где будут указаны основные причины, из-за которых собственнику требуется продать ТС.

- Обсудите со специалистом банка возможные пути решения и выхода из ситуации.

Если банк пойдет навстречу и одобрит сделку, у собственника появится несколько вариантов:

- искать покупателя самостоятельно;

- пройти процедуру реструктуризации или рефинансирования;

- оформить кредитные каникулы;

- продать машину через банк;

- согласиться на участие в аукционе;

- обратиться к автосалонам.

Если все же принято решение о продаже автомобиля, на все этапы оформления уйдет от 1 до 6 месяцев. При установке цены на машину во внимание возьмут не только год выпуска, но и техническое состояние и пробег. Стоимость ТС может оказаться значительно ниже, чем при оформлении автокредита.

Оформление сделки по дубликату ПТС

Такие действия противозаконны. В отношении заемщика могут возбудить уголовное дело по статье 159 УК РФ. За это ему грозит штраф от 150 000 до 300 00 рублей, обязательные работы или лишение свободы на срок от 2 до 5 лет.

Продажа авто, когда ПТС у банка

Большинство банков, которые выдают автокредиты, оставляют ПТС у себя. Это помогает избежать недоразумений между владельцем автомобиля и кредитором. Если собственник ТС надумает продать машину, которая находится в кредите, то он никак не сможет обойтись без согласия банка, пока не погасит кредит или не получит ПТС.

Для получения одобрения заемщик пишет заявление в банк-кредитор и дожидается решения. Если продажу разрешат, могут предложить сделку по доверенности, со сменой собственника или несколько других вариантов, которые приведены ниже.

По доверенности

Намерение о сделке купли-продажи между собственником автомобиля и покупателем пишут у нотариуса, при этом на будущего владельца оформляют доверенность. После этого:

- покупатель отдает деньги;

- заемщик вносит недостающую сумму для погашения автокредита в банке;

- банк снимает обременение и выдает ПТС;

- заемщик забирает ПТС и отдает покупателю, который идет переоформлять машину в ГИБДД.

В некоторых случаях новый автовладелец сам погашает кредит, а на руки бывшему заемщику отдает только разницу в цене.

Такой способ считается не очень надежным для покупателя, не всякий согласится отдать деньги малознакомому человеку даже при нотариальном заверении. Поэтому чаще всего подобные сделки практикуют между родственниками или близкими знакомыми.

Через смену автовладельца

Банк иногда одобряет переоформление автокредита на нового заемщика. В этом случае продавец:

- Ищет покупателя, который согласен купить машину в кредите.

- Пишет заявление в банк на переоформление договора кредитования.

- Ждет одобрение банком новой кандидатуры заемщика.

Такой вариант более надежен для покупателя. В этом случае разницу от сделки будущий автовладелец также отдает продавцу – наличными, по карте или через банковскую ячейку. Последний способ чаще всего используют, если речь идет о дорогом автомобиле или сделке на крупную сумму. У продавца и покупателя совместный доступ к ячейке. Когда автомобиль будет переоформлен на нового владельца, продавец получит доступ к деньгам.

Но переоформление автокредита на нового заемщика не всегда одобряют в банках. У потенциального покупателя может быть низкая платежеспособность или негативная кредитная история. У банка-кредитора могут возникнуть и другие сомнения, из-за которых он отклонит кандидатуру заемщика. Тогда продавцу автомобиля придется искать другого покупателя.

Банк в качестве гаранта

Некоторые банки предлагают совершение сделок через заключение трехстороннего договора, где участвуют: продавец, покупатель и банк, в качестве гаранта. В этом случае застрахованы все, но за свое посредничество банк просит оплату в размере 1-3% от суммы сделки.

Расходы чаще всего берет на себя продавец. Поэтому при выборе такого варианта можно сразу закладывать эти затраты в уменьшение итоговой прибыли от сделки.

Продажа с аукциона

Банки редко продают автомобили, по которым не выплачен кредит, по инициативе должника. Как правило, с торгов продают заложенный машины, по которым заемщики прекратили выплачивать заложенность и банк подал суд. После вынесения решения в пользу кредитора, банк продает залог и компенсирует понесенные убытки – по кредиту, процентам и судебным издержкам.

Но, в особо редких ситуациях, заемщик может сам настоять на продаже транспортного средств с аукциона. Для этого он должен подать заявку в банк и пояснить, какие обстоятельства вынудили его к такому решению. Например, получение инвалидности, наличие долгов или другие обстоятельства, которые напрямую влияют на финансовое положение.

В первую очередь банк предложит реструктуризацию, рефинансирование или кредитные каникулы, но если клиент будет настаивать, его имущество реализуют с аукциона. Следует обратить внимание, что такой способ продажи невыгодный для заемщика, потому что автомобиль в итоге может быть продан по цене, которой не хватит на погашение кредита. На остаток долга все равно придется искать деньги.

Погашение задолженности по автокредиту

Наиболее перспективно для заемщика досрочное погашение автокредита и продажа машины после снятия обременения. Возможны несколько вариантов:

- Взять потребительский кредит в этом же или другом банке и погасить остаток долга по автокредиту.

- Оформить кредитную карту с лимитом достаточным для погашения задолженности.

- Взять деньги у родных или родственников под расписку и вернуть их после получения оплаты от покупателя автомобиля. задолженность в другом банке, без оформления залога.

В любом из случаев заемщик закрывает долги и выводит автомобиль из-под залога. После этого может совершать с имуществом любые сделки. Банки не вправе препятствовать досрочному погашению кредита, поэтому отказа не будет. Главное оповестить кредитора о своем решении за 30 дней. В некоторых банках этот срок еще меньше до 14-20 дней.

Самый большой плюс досрочного погашения автокредита, что владелец ТС ничего не теряет по сравнению с другими продавцами на рынке. Как правило, скидки при покупке машины в залоге, составляют от 10 до 25%, а у машины без обременений нет повода для снижения цены.

Продажа через салон trade-in

Ряд автосалонов покупают не только подержанные автомобили в рамках trade-in, но и принимают машины, по которым еще не выплачен кредит. В этом случае у сделки несколько этапов:

- Предоставление ТС для оценки специалистом в автосалоне.

- Оформление сделки на новый автомобиль.

- Договор обмена.

- Акт приема-передачи первого автомобиля.

Автосалоны закрывают долги клиента перед банком без участия бывшего владельца. После снятия обременения ТС выставляют на продажу. В большинстве случаев автовладельца не привлечет сделка покупки машины, с непогашенным кредитом. Потому что цена установленная автосалоном окажется слишком мала, по сравнению с рыночной.

Гораздо чаще такой вариант используют, если хотят купить другой автомобиль в салоне, но при этом за предыдущую машину кредит еще не выплачен. В этом случае салоны предлагают взять на себя все вопросы по оформлению документов и переводу денег по погашению долга перед банком. Проведение сделки проходит в сжатые сроки, и у клиента минимум участия в процедуре.

Замена залога

В некоторых случаях банк готов пойти навстречу заемщику и снять обременение с автомобиля, если должник предоставит взамен ликвидное имущество. Это может быть:

- другое транспортное средство, которое дорого стоит и покроет все возможные расходы банка, в случае нарушения обязательств;

- квартира, загородный дом, гараж или другая недвижимость, которую легко продать, и на которую не наложены другие обременения;

- другое имущество, которое банк готов оформить в залог, например, торговые площади, земельные участки, ценные бумаги.

При одобрении смены залога клиент продолжает гасить кредит и вносить ежемесячные платежи, как правило, на тех же условиях, которые были в первоначальном кредитном договоре. Но могут быть и изменения. Например, повышение или понижение процентной ставки, изменения срока кредитования, уменьшение или увеличение ежемесячного платежа. В любом случае в договор внесут дополнительные соглашения или оформят новый кредит, с другим залогом.

Банки охотнее одобряют замену залога, если речь идет о более дорогом имуществе, чем остаток по долгу. В этом случае у кредитора двойная гарантия:

- Заемщик не захочет терять дорогое имущество, а значит, будет качественно погашать кредит.

- Даже если заемщик прекратит исполнять обязательства, банк сможет продать залог и покроет все понесенные убытки.

При оформлении нового залога специалисты банка внимательно его изучат. Не подойдет жилье, в котором прописаны несовершеннолетние дети, недееспособные граждане или если у заемщика не единоличное право собственности. Также откажут, если клиент предложит в залог имущество, на которое уже наложены другие обременения.

Заём на машину может быть выгоднее нецелевого потребительского, если попадёте на специальную акцию или в программу господдержки.

Что такое автокредит

Это целевой заём, деньги от которого можно потратить только на покупку транспортного средства. Приобрести можно как новую машину, так и с пробегом. Но кредит для приобретения авто у частного продавца дают не очень охотно и далеко не везде, так что здесь лучше выбрать автосалон, который продаёт б/у транспорт.

Автокредит отличают несколько характерных особенностей.

Залог

Пока кредит не будет погашен, автомобиль останется в залоге у банка. До тех пор паспорт транспортного средства (ПТС) чаще всего хранится в кредитном учреждении.

Дорогое страхование

По закону заложенное имущество должно быть застраховано ГК РФ Статья 343. Содержание и сохранность заложенного имущества от рисков утраты и повреждения. В большинстве случаев банки не довольствуются полисом ОСАГО — придётся оформлять КАСКО.

В среднем это увеличивает сумму кредита на 10%. С другой стороны, если автомобиль не был застрахован и его угнали, заёмщик всё равно выплачивает кредит полностью.

Умеренная процентная ставка

Исходя из статистики, о глобальной разнице в целом говорить не приходится. В первом квартале 2019 года средняя ставка по автокредиту составила 17,1% Индекс Банки.ру: ставки по ипотеке и вкладам растут , по кредитам наличными — 17,62%. По данным Центробанка, средневзвешенная ставка по займам на срок свыше трёх лет в феврале 2019 составляет 12,76%, а с учётом автокредитов уже 14,13%.

Но разница будет видна, когда вы начнёте рассматривать конкретные предложения банков, подходящие для вашей ситуации. Ставка по автокредиту в большинстве случаев окажется ниже, чем по нецелевому потребительскому, так как банк страхует свои риски залогом и может себе позволить предлагать более выгодные условия.

Кто выдаёт автокредит

Даже если вы оформляете кредит непосредственно в автосалоне, на противоположном конце вас всё равно поджидает банк, с которым вы подписываете договор.

Кредитное учреждение может разместить своего представителя непосредственно в автосалоне или действовать через брокера — посредника, который выступает связующим звеном. Брокеры часто отправляют заявки сразу в несколько банков и соединяют вас с тем, который готов выдать кредит. Но это не значит, что они подбирают максимально выгодные условия для клиента. А вот заплатить за помощь, скорее всего, придётся.

Какими бывают автокредиты

Автокредиты бывают нескольких видов. При выборе придётся ориентироваться не только на нужные характеристики, но и на условия, которые вам готовы предложить.

1. Классический

Оформление происходит по стандартной схеме. Вы делаете запрос в банк. В учреждении проверяют вашу платёжеспособность, кредитную историю и принимают решение, выдавать вам заём или нет. Проценты здесь будут чуть ниже, поскольку ваша добросовестность как клиента будет подтверждена.

2. Экспресс-кредит

Для оформления достаточно 2–3 документов, решение об одобрении принимается быстро. Риски в этом случае уравновешиваются чуть более высокими процентами.

3. Факторинг

Это беспроцентный кредит с внушительным первоначальным взносом. Если вы заплатите от 50% стоимости автомобиля и более, остальную сумму можно внести в рассрочку.

4. Кредит с обратным выкупом (BuyBack)

Ежемесячные платежи рассчитываются так, что к последней выплате вы будете должны банку ещё часть суммы — обычно 20–40%. Для погашения кредита вы можете внести недостающую сумму сами или продать машину дилеру, который внесёт остаток. Схема чаще используется для статусных дорогих автомобилей.

В чём плюсы автокредита

Чтобы рассмотреть плюсы и минусы автокредита, его надо с чем-то сравнивать. Если с покупкой без займа, то лидер в этой гонке очевиден: отсутствие кредита всегда лучше его наличия (но есть нюанс, о котором ниже). Поэтому сравним его с обычным потребительским кредитом и обозначим важные плюсы.

1. Специальная цена

Часто автосалоны предлагают для тех, кто берёт автокредит, специальные цены.

Покупателем машины становится клиент банка, а банкам дилеры часто делают очень хорошие скидки. Дисконт может достигать 10%.

В погоне за выгодой не стоит забывать о дополнительных расходах, из-за которых фактические затраты могут вырасти. Кроме того, акции обычно распространяются на автомобили определённой комплектации или предполагают покупку опций, что в итоге может заставить вас потратить больше, чем вы рассчитывали.

Но здесь есть тот самый нюанс. Если вы покупаете дорогую машину, то всегда можете приобрести её в кредит со скидкой и погасить заём полностью, спустя месяц, не переплачивая по процентам. Это сработает только в том случае, если разница в цене превышает стоимость КАСКО и прочих сопутствующих затрат.

2. Возможность получения помощи от государства

- это ваш первый автомобиль;

- у вас двое и более детей;

Есть также требования и к машине, которую вы намереваетесь купить. Автомобиль должен быть:

- новый;

- российской сборки;

- весом до 3,5 тонны;

- стоимостью до 1 миллиона рублей.

Чтобы получить господдержку, обращаться надо непосредственно за автокредитом в банк, но только в присоединившийся к программе.

3. Одобрение большей суммы

Нецелевой потребительский заём ничем не обеспечен. Залог при автокредитовании снижает для банка риск невозврата денег: в случае чего он просто заберёт и продаст автомобиль. Поэтому учреждение может выдавать значительно большие суммы, чем одобрило бы по кредиту без залога.

4. Больший период выплат

Автокредит в среднем выдают на срок от трёх до пяти лет. Деньги же, выданные по целевому потребительскому займу, банки чаще всего хотят получить раньше.

5. Процентная ставка ниже

Если вы обратитесь в банк с просьбой рассчитать вам потребительский кредит и автомобильный, условия по второму, скорее всего, будут выгоднее — причина в залоге. Но здесь возможны исключения, причём чаще, чем кажется.

В банке могут настойчиво предлагать вам кредитную карту с определённым лимитом и не одобрить автокредит на меньшую сумму. Просто смиритесь с этим, потому что понять это невозможно — кредитные учреждения не раскрывают критерии оценки клиентов, чтобы этой информацией не воспользовались мошенники.

В чём минусы автокредита

Сравним всё с тем же нецелевым потребительским кредитом.

1. Имущество в залоге

Пока не погасите кредит и не получите ПТС, не сможете продать машину.

2. Дорогое страхование

Как мы уже выяснили, без КАСКО не обойтись. Но иногда банки навязывают дополнительные страховые услуги. Вы, конечно, можете отказаться, но тогда вам просто не выдадут кредит.

3. Есть первоначальный взнос

Это не всегда обязательное условие при оформлении автокредита, но многие банки требуют внести какую-то часть от стоимости машины. При получении нецелевого потребительского кредита этого делать не нужно.

4. Есть требования к машине

Так как банк берёт автомобиль в залог, он выставляет критерии, которым должна соответствовать машина, — чтобы потом её продать, если вы не вернёте деньги. На средства от потребительского займа можно покупать что угодно.

На что обратить внимание, когда берёте автокредит

Рассмотрите предложения нескольких банков

Красноречивый продавец настойчиво рекомендует взять кредит в конкретном банке, и это должно насторожить: с большой долей вероятности это выгодно ему, а не вам. Рассмотрите больше вариантов, чтобы выбрать выгодный. И условия потребительского нецелевого кредита тоже уточните.

Выясняйте все условия акции

Та информация, которую вы увидели на баннере — это, конечно, правда, но не вся. Чтобы покупка была действительно выгодной, надо прочесть все условия. Иначе можете по ошибке потратить гораздо больше, чем планировали, и ещё платить проценты с завышенной суммы.

Проверяйте наличие скрытых доплат и страховок

Внимательно перечитайте договор и убедитесь, что вы поняли в нём каждую строчку. Это убережёт вас от дополнительных трат и от проблем с банком, если вы нарушите условия контракта, до которых просто не долистали.

Здраво оцените расходы и доходы

С кредитом на автомобиль вам надо вписывать в бюджет не только ежемесячный платёж, но и сопутствующие траты — обновление страховки, транспортный налог, топливо и так далее. В итоге расходы могут значительно увеличиться и стать тяжкой ношей.

Что в итоге

- Автокредит — хороший финансовый инструмент, если грамотно им пользоваться.

- Берёте автокредит (и вообще любой кредит) — внимательно читайте договор и уточняйте все условия.

- Если найдёте потребительский кредит, полная стоимость которого окажется ниже суммарных затрат на автокредит, и банк одобрит вам нужную сумму — выбирайте его. Сэкономите на КАСКО и сможете распоряжаться машиной, как заблагорассудится.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Читайте также: