Лица допущенные к управлению с ограничениями что значит в полисе осаго

Обновлено: 12.05.2024

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Виды КБМ

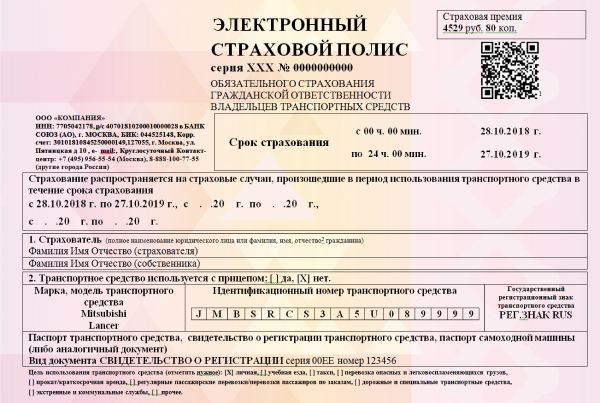

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

У нас вы можете посчитать сколько стоит страховка без ограничений в режиме онлайн и купить ее за несколько минут.

Страхователь имеет право выбрать наиболее удобный для себя вариант и оформить полис:

- C неограниченным списком лиц.

- С определенным списком водителей, допущенных к управлению вашим автомобилем.

Вне зависимости от управления категорией ТС, ОСАГО обязательно к оформлению.

Неограниченная страховка ОСАГО

Если автовладелец решил пойти по первому пути и сделать страховку без ограничений в режиме онлайн, то для оформления понадобится личный паспорт, документы на машину, и сведения о прохождении техосмотра.

Такой вариант будет удобен для тех, кто еще не определился, кому сможет передать право на управление своим автомобилем. И если в течение страхового периода водительское удостоверение будет получено, то вновь обращаться к страховщику не придется. Однако за такой комфорт необходимо будет заплатить сумму с повышающим коэффициентом 1,87.

Чтобы узнать как рассчитывается стоимость страховки без ограничений, рассмотрим пример: у водителя легковой автомобиль мощностью 100 лошадиных сил и прописан в городе Новосибирске.

4 942 руб — максимальная стоимость базовой ставки с 1 января 2019 года;

1,7 — территориальный коэффициент;

1,87 — количество водителей не ограничено;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования более 10 месяцев

Расчет: 4 942*1,7*1,87*1*1 = 15 710,60 руб.

В итоге за неограниченную страховку, которой будет пользоваться любой водитель, страхователь заплатит 15 710,60 руб. Можно ли сделать так, чтобы сумма была меньше, ответ будет однозначный — нельзя, так как нет возможности повлиять на снижение коэффициентов.

Страховка с ограниченным списком лиц

При выборе такого вида страховки, кроме документов на автомобиль, понадобятся копии водительских удостоверений лиц (до 5 человек), имена которых будут вписаны в полис ОСАГО.

Если нет прав, то когда хозяин машины получит их, он должен будет подать новые данные в страховую компанию, если планирует садиться за руль.

Стоит обратить внимание, что страховщики оценивают свои риски и при расчете берутся данные самого неопытного водителя. Так, если вписать лицо в возрасте до 21 года и со стажем менее 3-х лет, то большой экономии ждать не придется. Будет применен повышающий коэффициент 1,87.

Как формируется стоимость ОСАГО без ограничений: разбор примера

Исходные данные по автомобилю те же, что и в первом варианте, но в данном случае документ оформляется на владельца ТС. Предположим, что водителю 45 лет, стаж вождения — 10 лет. Это является важным моментом и влияет на итоговую цену.

4 942 руб — максимальная базовая ставка;

0,95 — коэффициент безаварийной езды (для каждого водителя индивидуально);

0,96 — коэффициент возраст — стаж;

1,7 — территориальный коэффициент;

1 — количество водителей;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования свыше 10 месяцев

Итого: 4 942*0,95*0,96*1,7*1*1,1*1*1 = 8 428,30 руб.

На вопрос, можно ли оформить открытую страховку в режиме онлайн, есть однозначный ответ — да, конечно. Но прежде чем покупать полис, подумайте, кому вы можете доверить свой автомобиль и посчитайте цену, чтобы узнать, как застраховать машину будет наиболее экономично.

Нужна ли доверенность

Сейчас доверенности уже давно отменены. Здесь имеется ввиду, что доверенность не нужно предъявлять сотруднику ГИБДД при проверке. Это подтверждается п. 2.1.1 ПДД, в котором регламентируется список документов, которые обязан при себе иметь водитель.

Что же касается оформления, доверенность нужна только в случае оформления полиса в офисе страховой компании. То есть, если вам нужно застраховать машину, собственником которой вы не являетесь, у вас должен быть этот документ. Ее составляет владелец машины и заверяет нотариус. Также, доверенность можно заказать и у юриста, но заверение от нотариуса все равно придется сделать. Совсем другое дело при онлайн оформлении. В этом случае достаточно только знать паспортные данные владельца транспортного средства и характеристики автомобиля. Если собственник ТС доверит вам эти данные для страхования, можете заполнять форму выше и страховка в обычном режиме через 3-5 минут после оплаты придет вам на почту.

Читайте также: