Каско и осаго в чем разница

Обновлено: 04.05.2024

Начинающие водители могут не знать всех нюансов автострахования, но наверняка знакомы с такими понятиями, как КАСКО и ОСАГО.

В данной статье расскажем, что такое ОСАГО и КАСКО, в чем разница, и какую из страховок нужно оформлять.

Отличие ОСАГО от КАСКО

ОСАГО – это обязательное страхование автогражданской ответственности. То есть данный полис покрывает ущерб, который водитель причинил другой стороне. Ремонт личной машины придется делать за свой счет.

КАСКО – это дополнительное страхование, которое защищает ваш автомобиль. По данному полису можно получить компенсацию независимо от того, кто стал виновником аварии. КАСКО защищает именно автомобиль, а не ответственность водителя перед другими участниками движения. Помимо этого КАСКО покрывает ущерб не только от аварий, но и от угона, падений деревьев и т.д.

Также в полис КАСКО можно включить дополнительные опции по страхованию здоровья, оборудования, которое есть в машине и т.д.

Таким образом, ОСАГО – это полис, который должен оформить каждый водитель, согласно закону. Эта страховка защищает ответственность водителя перед другими людьми.

КАСКО – дополнительная страховка, которая оформляется по желанию. Этот полис защищает автомобиль и имеет больше разных опций. Только КАСКО может застраховать машину от угона и повреждения.

Сумма покрытия ущерба по ОСАГО и КАСКО

У каждой страховки есть лимит компенсаций, в пределах которой будут осуществляться выплаты.

Лимит по ОСАГО определяет государство. На 2021 год максимальная сумма компенсаций по ОСАГО составляет 400 тыс. рублей при повреждении авто и 500 тыс. рублей при причинении вреда жизни и здоровью третьих лиц.

Если при ДТП пострадало несколько человек, данную сумму страховая будет делить на всех. В большинстве случаев этих денег хватает, чтобы возместить ущерб другому водителю.

При аварии, в которой участвуют несколько машин, суммы 400 тыс. может не хватить. В таком случае водитель вынужден будет оплатить недостающую часть из своего кармана.

Чтобы защитить себя от такой ситуации, дополнительно к ОСАГО можно оформить расширение страховки.

Компенсацию по КАСКО устанавливает страховая компания. Страховую сумму можно выбрать в зависимости от марки автомобиля и прочих характеристик.

Какая страховка нужна обязательно: КАСКО или ОСАГО?

По закону водитель не имеет права ездить без полиса ОСАГО. За отсутствие этой страховки предусмотрен штраф в размере 800 рублей. Если полис оформлен, но его нет с собой – 500 рублей.

Стоит учесть, что водитель может получить штраф столько раз, сколько его остановит инспектор.

К тому же, если водитель станет виновником ДТП, придется выплачивать весь ущерб самостоятельно.

КАСКО оформлять не обязательно, но данный полис защищает личный автомобиль, поэтому лучше приобрести и его.

Сколько стоит ОСАГО и КАСКО

На цену страховки ОСАГО влияет несколько факторов: регион проживания, водительский стаж, КМБ.

Коэффициент безаварийной езды снижается с каждым годом, ели водитель не попадает в аварию. За каждый год дается скидка 5% на ОСАГО.

В ОСАГО можно вписать несколько водителей. Если машиной будет управлять человек, который не вписан в страховку, водитель получит штраф.

На цену КАСКО влияет стоимость машины, а также личные данные водителя – возраст, стаж, аварийность.

Каждая страховая компания устанавливает свои тарифы на страхование. Поэтому в разных компаниях цена на КАСКО одного и того же автомобиля может значительно отличаться.

Что такое электронный ОСАГО

Оформлять обязательную страховку ОСАГО стало проще. Теперь водители могут купить ОСАГО онлайн. Для этого необходимо заполнить личные данные, оплатить полис и получить его на электронную почту. Полис можно распечатать, чтобы возить с собой.

Плюсы е-ОСАГО:

- Можно быстро и удобно оформить;

- Сравнить цены разных страховщиков;

- Полис невозможно забыть или потерять;

- Сотрудникам ГИБДД можно показывать полис на экране смартфона.

Предварительно рассчитать стоимость страховки можно на онлайн калькуляторе.

Документы для оформления ОСАГО

Список документов для оформления ОСАГО одинаковый во всех страховых компаниях:

Каско — страховой продукт, предназначенный для защиты застрахованного автомобиля на случай ущерба или хищения. В отличие от ОСАГО, каско не обязательный, а добровольный вид страхования. Каско обеспечивает финансовую защиту на случай угона, гибели транспортного средства или причиненного транспортному средству ущерба в результате событий, предусмотренных страховым полисом и правилами страхования. Как правило, страховой полис оформляется на год и сумма страхового покрытия соответствует рыночной стоимости автомобиля.

Разновидности каско

Выделяют четыре вида каско:

- Полное

- Частичное

- Агрегатное

- Неагрегатное.

Полное и частичное каско

Полное каско — самый популярный вид страхового полиса в этом сегменте. В случае, если авто приобретается в кредит, оформить можно только полное каско. Такая страховка отличается широким покрытием и высокой ценой относительно усеченных страховых продуктов по автокаско. Как правило, при страховании полного КАСКО страховая компания возмещает ущерб, причиненный транспортному средству в результате: ДТП (при этом не важно, кто является виновником аварии); пожара; стихийных бедствий; техногенной аварии; провала грунта; удара молнии; аварии инженерных сетей (коммуникаций); противоправных действий третьих лиц; наружного механического повреждения застрахованного транспортного средства животными; обвала мостов или тоннелей; падения инородных предметов; провала под лед. По полному каско владелец машины может также рассчитывать на возмещение в случае утраты транспортного средства из-за преступных действий третьих лиц (кража, угон, разбой, грабеж).

Для желающих сэкономить есть страховой продукт — частичное каско, для которого характерен ограниченный набор рисков, которые покрываются продуктом, например, возможно страхование только от риска ДТП по вине третьих лиц, или только на случай хищения транспортного средства и некоторых видов ущерба. В зависимости от оценки владельцем транспортного средства своих рисков он может выбрать тот или иной продукт или вариант покрытия. Страховщик будет покрывает только те события, которые включены в застрахованные по полису риски, во всех остальных случаях выплаты осуществляться не будут.

Агрегатное и неагрегатное страхование

Агрегатное и неагрегатное каско имеют особенности формирования страховых выплат.

Так, при агрегатном страховании каждая выплата автоматически уменьшает страховую сумму, то есть максимально возможный размер страховой выплаты по полису. Разберем пример. Эксперты оценили стоимость авто перед тем, как компания возьмет это транспортное средство на страхование, в 3 млн руб. В результате ДТП автомобиль получил повреждения на сумму 300 тысяч рублей, машина прошла ремонт. В том случае, если машину угонят, то страхователь получит возмещение в размере 2 млн 700 тыс. Если автовладелец — аккуратный водитель и обращается в страховую компании редко, то агрегатный полис для него выгоден.

Неагрегатное каско, напротив, предполагает полные компенсации без каких-либо ограничений: страховая сумма не уменьшается и максимально-возможный размер страховой выплаты не уменьшается. Владелец застрахованного транспортного средства может обращаться к страховщику неограниченное количество раз, но в рамках суммы, которая указана в договоре страхования.

Франшиза в страховании по автокаско

О возможности сэкономить на страховке с помощью франшизы мы писали ранее в статье, размещенной по ссылке. В любом случае, франшиза — условная, безусловная или динамическая — верный способ снизить стоимость автокаско.

Каско в рассрочку

Заплатить не всю стоимость полиса сразу, разбив ее на части — рассрочку предлагают многие страховщики. Самый распространённый ее вариант — 50 на 50, но возможна даже оплата раз в квартал.

При том, что рассрочка удобна для страхователей, стоит учесть, что цена страховки, если автовладелец не готов оплатить всю сумму сразу, становится немного выше.

Страхование транспортных средств в РФ обязательно, но автовладельцы вправе самостоятельно выбирать, сколько полисов иметь. В статье будет подробно рассмотрены варианты документов (КАСКО и ОСАГО) с анализом разницы и важных нюансов, которые стоит учитывать при выборе.

Что такое ОСАГО и КАСКО

КАСКО и ОСАГО, если говорить простым языком – это разные типы автострахования.

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности.

Сравнение

Два вида полиса имеют как общие характеристики, так и отличия. С ними стоит ознакомиться, прежде чем определять сумму, которая будет потрачена на страхование.

Что общего

КАСКО и ОСАГО объединяет следующее:

обе страховки относятся к ТС;

страховщик откажет в получении компенсации, если владелец полиса был под действием алкогольных/наркотических веществ.

На этом схожесть между ними заканчивается.

Отличия

Разница между КАСКО и ОСАГО заключается в следующем.

ОСАГО – обязательный вид страхования. Водитель, управляющий авто без действующего полиса, нарушает закон. Что касается КАСКО, то получение этого документа носит добровольный характер и зависит исключительно от желания и платежеспособности автолюбителя.

Отдельно нужно отметить ситуации, касающиеся приобретения машин в кредит. В этом случае банки требуют оформления КАСКО, угрожая отказом в выдаче денежных средств. Подобное поведение незаконно (по закону страхование –добровольная услуга), однако чаще всего заемщики соглашаются на это условие.

ОСАГО страхует ответственность владельца полиса перед потерпевшим в аварии, а КАСКО – только сам автомобиль. Получается, что в первом случае речь идет о защите прав, во втором – имущества.

Цена ОСАГО устанавливается на государственном уровне, разница стоимости полиса в страховых компаниях может быть не более 20%. Затраты на КАСКО определяются в индивидуальном порядке. Расчет делается с учетом модели авто, его возраста и состояния. Если машина очень старая или запущена, в оформлении КАСКО могут отказать.

Имея ОСАГО, можно получить компенсацию на восстановление автомобиля невиновного в аварии (в пределах максимальной суммы). По КАСКО выплата равняется рыночной стоимости машины владельца полиса. Сумма предоставляется независимо от того, виновен он в аварии или нет (в отдельных случаях могут покрываться расходы на эвакуацию транспорта с места ДТП и т. д., окончательные условия выплат зависят от конкретного договора).

Максимальная сумма компенсации по ОСАГО установлена государством и составляет 500 тыс. рублей (при причинении вреда потерпевшему) или 400 тыс. рублей (если пострадало только авто). Если имеется несколько пострадавших, компенсация предоставляется каждому пропорционально тяжести полученных травм (ст. 7 № 40-ФЗ). Если ДТП оформляется по Европротоколу, максимальный размер выплат – 50 тыс. рублей. Для определения суммы компенсации используется Единая методика (она утверждена Центробанком).

Порог выплат по КАСКО определяется условиями каждого конкретного договора страхования (машина может быть застрахована не только от повреждений в ДТП, но и от угона и/или уничтожения, например, от пожара).

Чтобы оформить ОСАГО, необходимо иметь карту о пройденном техосмотре. Для получения полиса КАСКО придется предоставить сотрудникам страховой компании авто, чтобы они могли провести собственную диагностику.

КАСКО от ОСАГО отличается наличием двух вариантов компенсационных выплат – с учетом изношенных деталей (при страховании подержанного авто) и без их учета (при оформлении новой машины). В случае с ОСАГО компенсация производится исключительно с учетом износа деталей на момент аварии.

Время выплат по ОСАГО установлено законодательно – у страховой компании есть 20 дней на перечисление денежных средств с момента получения всех необходимых документов (ч. 21 ст. 12 №40-ФЗ). Перевод денег по КАСКО зависит от условий договора.

Если СК обанкротится или потеряет лицензию, права автовладельца с ОСАГО будут защищены Российским союзом автостраховщиков. В случае с КАСКО придется обращаться в суд.

В РФ используется несколько видов автострахования, при этом обязательный из них — это ОСАГО. Остальные оформляются по желанию владельца машины. Самыми распространенными признаны ОСАГО и КАСКО. Несмотря на то, что эти виды предполагают дополнительную статью расходов для автовладельца, при аварии и других происшествиях они покрывают значительную часть ущерба, нанесенного имуществу и здоровью граждан. Перед оформлением полиса важно понимать, что такое КАСКО и ОСАГО: в чем разница этих вариантов страхования, чем грозит их отсутствие, в какую компанию обратиться для заключения договора.

КАСКО и ОСАГО: в чем разница?

Основные отличия ОСАГО и КАСКО: сравнительная таблица

Главная разница между рассматриваемыми видами автостраховки — критерий обязательности оформления. Без приобретения ОСАГО водитель лишается права вождения машины, не может ставить ее на учет или проходить техосмотр. За такое нарушение на автовладельца накладываются санкции от удержания определенной денежной суммы до эвакуации ТС на спецстоянку.

ВНИМАНИЕ! Даже, если водитель забыл действующий полис дома, возможно взыскание штрафа в размере 500 рублей.

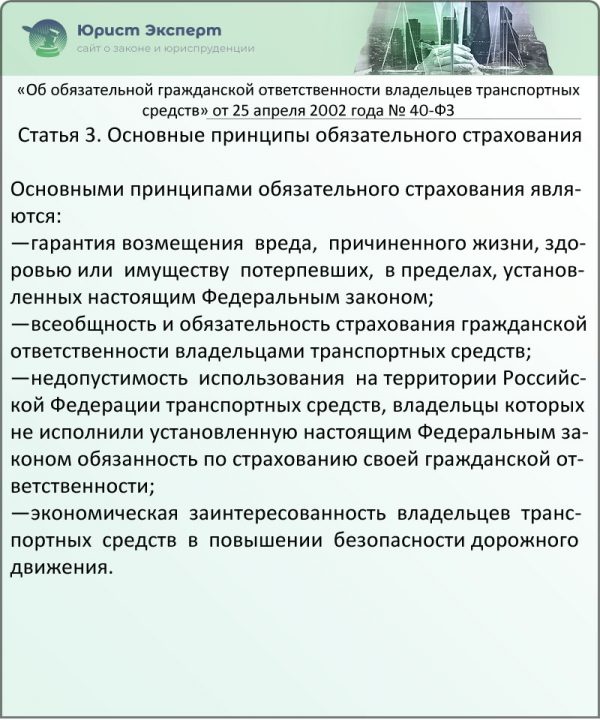

Обязательное оформление ОСАГО для собственников машин регламентировано ФЗ № 40 от 25.04.02. Его задача — страхование ответственности автовладельца перед третьими лицами в случае его виновности в ДТП, то есть потерпевшей стороне возмещается нанесенный ущерб, самому владельцу полиса компенсация не предусмотрена.

Статья 3. Основные принципы обязательного страхования (ФЗ № 40)

КАСКО принадлежит к добровольным видам страховки, но по объему рисков превосходит обязательный. Полис покрывает владельцу автомобиля имущественный урон при пожаре, угоне, природных катаклизмах и так далее. В данном случае гражданская ответственность перед другими лицами не предусмотрена, кто виновник происшествия во внимание не берется.

Таблица 1. Сравнительная характеристика программ страхования

Особенности ОСАГО

- возраста и опыта вождения человека;

- мощности ТС;

- региона регистрации;

- числа страховых ситуаций;

- срока действия страховки;

- лиц, участвующих в программе.

ВНИМАНИЕ! ОСАГО не может быть заменено добровольными видами страхования даже при более обширном охвате рисков последними.

- возмещаются расходы для приведения ТС в доаварийное состояние;

- при полном уничтожении имущества компенсируется его рыночная стоимость на момент ДТП;

- оплачиваются иные расходы, возникшие из-за аварии (например, оплата эвакуатора);

- пострадавшим людям возмещается сумма на лечение, покупку лекарств, а также средства, не полученные на работе из-за больничного.

Изменение стоимости полиса в 2019 году

С 09.01.2019 года нововведения в законодательство коснулись ОСАГО. Произошло изменение базовых интервалов цен на 20% в обе стороны.

Таблица 2. Базовые тарифы по ОСАГО в 2019 году

| Категория ТС | Нижний предел, руб. | Верхний предел, руб. |

|---|---|---|

| А, М | 694 | 1407 |

| В, ВЕ (физлица и ИП) | 2746 | 4942 |

| В, ВЕ (юрлица) | 2058 | 2911 |

| В, ВЕ (такси) | 4110 | 7399 |

| С (до 16 тонн) | 2807 | 5053 |

| С (более 16 тонн) | 4227 | 7609 |

| D, DE (маршрутки) | 4110 | 7399 |

| D, DE (до 16 мест) | 2246 | 4044 |

| D, DE (более 16 мест) | 2807 | 5053 |

| Дорожно-строительная техника | 899 | 1895 |

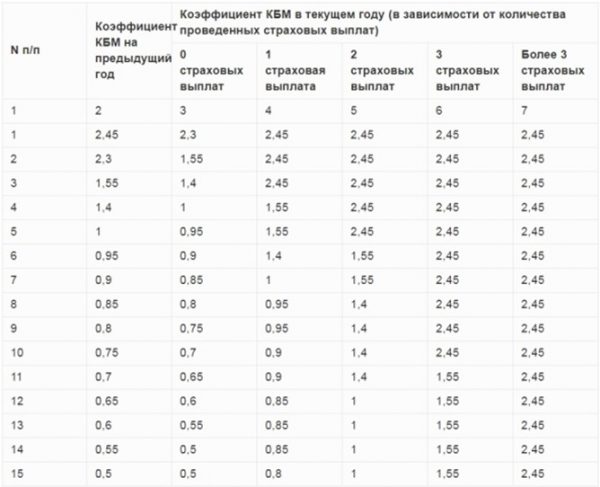

Величину базовой ставки страховщики определяют сами. Незначительно изменился коэффициент КБМ, который выступает скидкой за безаварийное пользование ТС.

Величина КБМ в 2019 году

Опираясь на количество участников, оформляют страховку с ограничениями либо без них.

Таблица 3. Величина коэффициента, исходя из количества водителей автомобиля

| Количество управляющих ТС | Коэффициент |

|---|---|

| До 5 водителей | 1 |

| Нет ограничений (управляет ТС любой гражданин, имеющий права) | 1,87 |

Значительно изменились показатели КВС, учитывающие возраст гражданина и стаж управления ТС.

Величина КВС в 2019 году

Остальные показатели, применяемые при утверждении стоимости полиса (территориальные коэффициенты, мощности автомашины и прочие), в 2019 году не изменились. Вычислить стоимость ОСАГО для каждого отдельного гражданина можно на ресурсах страховых компаний, применив онлайн-калькулятор.

Видео — Нововведения по ОСАГО-2019

Случаи отказа от компенсации

Страховая компания вправе отказать в возмещении нанесенного урона, если:

- виновник скрылся с места ДТП (выплаты возможны только по решению суда);

- период действия полиса завершен;

- виновника нет в списке лиц, допущенных к вождению данного автомобиля;

- СК не была информирована при оформлении европротокола (без участия ГИБДД);

- ремонт машины осуществлялся пострадавшей стороной за свой счет без осмотра СК;

- виновник пребывал под действием спиртного или наркотических препаратов;

- воздействовали внешние факторы (повреждения на парковке, падение деревьев, природные происшествия);

- вред автомобилю наносился намеренно для получения выплат;

- урон причинен при гонках и других соревнованиях и испытаниях, учебных поездках;

- ущерб ТС совершен при транспортировке грузов, их погрузке и разгрузке;

- травмирование и гибель людей произошли без участия второго ТС;

- речь идет о причинении морального вреда.

Особенности КАСКО

Несмотря на то, что оформление КАСКО осуществляется по желанию страхователя, в некоторых случаях наличие полиса обязательно, например, при приобретении автомобиля в кредит. КАСКО предоставляет возможности возмещения урона практически от любых неприятностей, перечень рисков у него значительно шире, чем у ОСАГО. Автовладельцу компенсируются не только расходы на ремонт повреждений при аварии, но и при иных обстоятельствах: например, если на ТС упало дерево или глыба льда, украли зеркало, колеса или разбили фару, стекло на парковке, машину угнали, или сам водитель не справился с управлением и заехал в канаву и так далее.

Возможно 2 варианта оформления полисов:

- с агрегатной величиной — каждый раз сокращается на размер оплаченного возмещения;

- с неагрегатной суммой — пребывает вне зависимости от выплаченной суммы.

Второй вариант оценивается дороже, но он рекомендован для граждан, часто попадающих в аварии.

К недостаткам КАСКО относят необходимость фиксирования каждой страховой ситуации в полиции или ГИБДД, получение подтверждающей документации. Часто СК затягивают выплаты при угоне машины или долго согласовывают стоимость ремонтных работ с соответствующей фирмой.

Оформление полиса

При оформлении полиса возможны трудности у водителей с малым стажем управления ТС или владельцев старых машин (более 3 лет использования). Некоторые компании могут отказать таким категориям граждан, однако в этих случаях рекомендуется обратиться в другие страховые организации. Часто условия заключения договора предполагают соблюдение требований СК (например, обязательного наличия охранной и противоугонной систем).

ВНИМАНИЕ! При выборе страховой организации рекомендуется не брать во внимание неизвестные агентства с дешевыми предложениями — так легко стать жертвой мошенников и обладателем фальшивого полиса.

Стоимость полиса

Изменения в законодательстве не коснулись цен на КАСКО. По-прежнему стоимость утверждается СК самостоятельно. Показатель также зависит от набора услуг, выбранных страхователем. Автовладелец может определить сумму оплаты за полис на ресурсах СК, введя информацию о себе и автомобиле в онлайн-калькулятор. Цены определяются на основе тарифов, установленных организацией, и коэффициентов (территориальных, с учетом данных машины и водителя). В 2019 г. годовой тариф утверждается, как 1,2-13% от рыночной стоимости автомашины. Это составляет 40-200 тыс. рублей.

Применение франшизы

Стоимость полиса КАСКО достаточно высока, поэтому автовладельцы ищут способ сократить сумму к оплате. Одним из них выступает использование франшизы — величины причиненного урона, которую СК не выплачивает страхователю по каждому случаю. Чем этот показатель выше, тем цена заключаемого договора ниже. Например, при оформлении полиса франшиза утверждена в размере 10 тыс. рублей. При возникновении страховой ситуации и оценки ремонта в 64 тыс. рублей, СК оплатит только 54 тыс., оставшиеся 10 тыс. автовладелец вносит сам.

Видео — КАСКО: нюансы оформления

Какой вид страхования лучше?

ОСАГО и КАСКО выступают одними из наиболее востребованных услуг на рынке страхования. Первый является обязательным к оформлению, поэтому вопрос выбора между ними не стоит. Лучший вид страхования для автовладельца определяется, исходя из цели приобретения полиса. Если лицо заинтересовано в защите собственных имущественных прав, без КАСКО не обойтись. Если же собственнику машины достаточно возмещения ущерба третьим лицам при возникновении ДТП, возможно воспользоваться только ОСАГО.

ВНИМАНИЕ! Рекомендуемым вариантом выступает оформление обеих страховок. Тогда в случае ДТП автовладелец возместит потери себе и другой стороне.

Многих граждан не устраивают высокие цены на КАСКО. Снизить их возможно, осуществив оформление полиса с франшизой, но тогда при появлении страховой ситуации компенсация поступит с ее учетом. Сократить стоимость полиса КАСКО позволяет неполная страховка, то есть выбор наиболее распространенных рисков (например, угона), при этом незначительные для автовладельца исключаются из договора. Многие СК предлагают рассрочки (на 3-6 месяцев) или льготы для опытных водителей (взнос 50/50, когда вторая половина перечисляется при появлении страховой ситуации).

Способы экономии при оформлении КАСКО

Затраты автовладельцев на оформление ОСАГО и КАСКО достаточно велики, поэтому они задаются вопросом, нужны ли дополнительные расходы или достаточно обойтись обязательным страхованием. Идеальным вариантом станет заключение договоров на оба вида защиты от рисков. Однако окончательный выбор остается за водителем, который должен объективно оценить для себя все плюсы и минусы добровольного страхования. В любом случае, КАСКО и ОСАГО регламентируют непредвиденные ситуации на дорогах, позволяя их разрешить с наименьшими убытками для обеих сторон.

Видео — КАСКО и ОСАГО: как выбрать?

Вопросы по страхованию авто

Многие автовладельцы оформляют страховки КАСКО и ОСАГО – в чем разница между этими полисами? Страхование автомобиля – обязательное мероприятие для российских автолюбителей (собственников личного авто). Что такое КАСКО и ОСАГО? Нужно ли оформлять КАСКО, если имеется полис ОСАГО? Есть ли разница между этими страховками? Почему одна дороже, а вторая дешевле? Ответы на эти вопросы вы найдете в статье.

Что собой представляют страховки КАСКО и ОСАГО?

Чтобы понять разницу между КАСКО и ОСАГО, необходимо отметить, что первое страхование является обязательным, а другое – добровольным. Стоит сказать простым языком, что такое КАСКО и ОСАГО:

- КАСКО. Простым языком – это добровольная страховка авто. Оформлять, не оформлять – выбирать должен собственник автомобиля. Государственные органы, кредитные учреждения и физические лица не могут заставить владельца авто получать полис КАСКО. Наличие такой страховки –гарантия получения выплаты, если авто будет повреждено, угнано, подвергнется конструктивной гибели.

- ОСАГО. Получение полиса ОСАГО – обязательное мероприятие, что регламентировано российским законодательством с 2003 года. При покупке страховки (по определенной стоимости, которая в каждом случае рассчитывается отдельно) автовладелец страхует свою ответственность. Другими словами, если по вине водителя произойдет ДТП, то ущерб пострадавшему будет возмещать страховая компания виновника. Страховщик не станет оплачивать своему клиенту-водителю ремонт его авто – вот в чем основная разница между ОСАГО и КАСКО.

Видео: Что такое КАСКО простым языком?

Нужна ли автогражданка при наличии КАСКО?

При покупке нового автомобиля многие автолюбители оформляют сразу и ОСАГО, и КАСКО, чтобы минимизировать финансовые потери в случае ДТП. Многим интересно – нужно ли оформлять ОСАГО, если предполагается покупка полиса КАСКО?

В действующем законодательстве четко прописано, что оформление ОСАГО – обязательный процесс. Соответствующий полис должен иметься у каждого собственника авто, неважно, если ли у него КАСКО, или нет. Отсутствие ОСАГО при наличии КАСКО грозит штрафом в любом случае.

Тарифы полисов

Разница страховок состоит также в цене. Далеко не все автовладельцы после оформления обязательного страхования идут покупать полис КАСКО. Разница в стоимости между ними может достигать 5-10 раз.

Стоимость ОСАГО формируется на основе следующих факторов:

- мощность двигателя автомобиля;

- общий водительский стаж, возраст заявителя;

- регион регистрации транспортного средства;

- ценовая политика конкретной страховой компании;

- коэффициент КБМ.

Разница в стоимости полиса на один автомобиль может достигать примерно 1,5-3 раза, если брать опытного и неопытного водителя, часто попадающего в ДТП.

Цены полиса КАСКО зависят от следующего:

- марка автомобиля, конкретная модель, год изготовления, стоимость машины;

- возраст и водительский стаж заявителя.

Важно! Оформление КАСКО – обязательное требование при автокредитовании. Многие банки и кредитные организации заставляют своих клиентов, берущих автокредит, оформлять добровольную страховку. Требование незаконное, но его сложно обойти – в случае отказа от добровольного автострахования кредитного авто банк попросту не выдает заем (либо повышает процентную ставку).

Как оформляются страховые полисы?

Говоря о том, чем отличается КАСКО и ОСАГО, важно заметить, что процесс их оформления примерно одинаков, в этом особой разницы нет. Пошаговая инструкция выглядит следующим образом:

- На первом этапе нужно выбрать подходящую страховую компанию, которая предлагает хорошую цену и условия (разница между двумя известными страховщиками бывает огромной, стоит изучать предложения нескольких фирм).

- Затем необходимо прийти в офис страховщика, написать там заявление на заключение договора (образец всегда выдается на месте).

- Сотруднику страховой компании надо предоставить: гражданский паспорт и его ксерокопию, свидетельство о регистрации автомобиля, паспорт транспортного средства.

- Предъявить водительское удостоверение (одно, несколько, если в полис вписывается несколько лиц).

- Предоставить сотруднику карту диагностики (надо пройти заранее – делается платно в специализированных фирмах).

На основе представленной документации и полученной информации менеджер рассчитает точную стоимость страхового договора, распечатает соглашение. Если клиента все устраивает, он подписывает соглашение и оплачивает услуги.

Внимание! Узнать, сколько стоит ОСАГО, можно с помощью онлайн-калькулятора. На ресурсе также сразу можно проверить, что дешевле – КАСКО или ОСАГО для конкретного автомобиля.

Выплаты при аварии по страховках

Отличия ОСАГО от КАСКО заключаются не только в такой большой разнице в цене, но и в выплатах в случае ДТП (в их размере, получателе и характере зачисления средств). Если у автовладельца есть только полис обязательного автострахования, то его ответственность гарантированно застрахована на сумму в размере от 400 000 (если повреждены только транспортные средства) до 500 000 (если есть пострадавшие люди) тысяч рублей. Вне зависимости от нанесенного ущерба страховая компания выше обозначенных сумм выплачивать не будет.

Говоря о том, что лучше, полис ОСАГО или КАСКО, стоит отметить, что выплаты по добровольному страхованию будут намного выше. В любом договоре на добровольное автострахование указывается максимальный размер страховой суммы – именно ее получит водитель, если его автомобиль в результате ДТП будет поврежден. Например, некоторые машины застрахованы на сумму в несколько миллионов рублей. Разница в выплатах по таким страховкам снова составляет 5-10 раз.

Основные отличия и особенности полисов

Далеко не все водители знают, чем сегодня отличается КАСКО от ОСАГО, поэтому далее будет приведена наглядная таблица. В ней представлена разница между двумя страховками, описаны основные характеристики.

| Параметр сравнения | ОСАГО | КАСКО |

| Что страхуется? | Ответственность автовладельца | Автотранспорт |

| Обязательность оформления | Да, согласно законодательству | Нет, добровольное оформление |

| Средняя стоимость | 5-15 тыс. рублей | От 20 до 100 тыс. рублей |

| Максимальная выплата | От 400 000 до 500 000, в зависимости от обстоятельств ДТП | В соответствии со страховой суммой, указанной в договоре |

| Страховые случаи | Причинение вреда другим автомобилям, здоровью, жизни людей | Угон, получение ущерба автомобилем, полное разрушение машины и т. д. (в соответствии с соглашением, где всё подробно прописывается) |

| Особенности выплаты | Ремонт автомобиля в лицензированном автосервисе, денежные выплаты в ряде случаев | Возмещение с учетом износа машины (если авто с пробегом) и без него (если транспортное средство новое) |

| Возраст автомобиля | Неограничен | В соответствии с правилами конкретного страховщика. Обычно не более 10-12 лет |

| Банкротство страховщика | Обязательства переходят Союзу автостраховщиков | Деньги могут быть взысканы через суд |

Франшиза – это некоторая часть ущерба по КАСКО, возмещаемая автолюбителем за свой счет при наступлении страхового случая. Размер франшизы может быть представлен в виде определенной суммы, процента от стоимости машины.

Страховые компании после осуществления страхового возмещения имеют право требовать денежные выплаты в свою сторону от лица виновника ДТП (клиента этого страховщика). Такое право требования возможно в следующих случаях:

- умышленное причинение вреда имуществу и здоровью людей;

- совершение ДТП в состоянии алкогольного, наркотического опьянения;

- оставление места ДТП;

- отсутствие лица, ставшего виновником, в перечне лиц, указанных в страховке;

- совершение ДТП в период, который не был предусмотрен соглашением обязательного страхования.

Статья по теме: Могут ли забрать авто на штрафстоянку без полиса ОСАГО и как вернуть машину без страховки

Что лучше выбрать между КАСКО и ОСАГО?

Можно долго говорить о том, в чем заключается разница между ОСАГО и КАСКО, вот только сравнивать эти страховые полисы неправильно. Они имеют массу различий, но в случае наступления ДТП автовладелец имеет выбор – использовать добровольное или обязательное автострахование (дорогое, дешевое) для оформления всех документов. Возможны два варианта развития событий:

- Самостоятельный выбор страховки, если автовладелец не является виновником ДТП. Например, если авария серьезная и требуется большая выплата от страховщика, то стоит выбирать КАСКО. Если же повреждение незначительное, то вполне можно воспользоваться ОСАГО, потому что каждое использование добровольного автострахования будет увеличивать стоимость его приобретения на следующий год.

- Невозможность выбора, если автовладелец стал виновником ДТП. Ущерб пострадавшей стороне выплачивается страховщиком по договору обязательного автострахования. Виновник же получает все выплаты по КАСКО.

Разница между ОСАГО и КАСКО огромная. В первом случае выбора нет – договор надо оформлять обязательно, если человек пользуется автомобилем и транспортное средство стоит на учете. Во втором случае есть возможность выбрать – платить ли страховой компании или нет, чтобы она, если машина будет повреждена при эксплуатации, оплатила весь ремонт.

Видеофайлы

Читайте также: