Росгосстрах и осаго в чем разница

Обновлено: 18.04.2024

Страхование автомобиля в наше время стало необходимой процедурой. Неважно, какая у вас машина: она должна быть застрахована. ОСАГО, каско — для человека, который ни разу не сталкивался со страхованием авто, эти аббревиатуры ни о чём не говорят. Что это? Какое страхование считается обязательным? Как разобраться во всех нюансах?

Что такое ОСАГО: плюсы и минусы?

Уже из названия становится понятно, что ОСАГО — это обязательное страхование, от которого нельзя отказаться. Более того, без ОСАГО вы не имеете права выезжать на дороги общего пользования. Штраф за отсутствие полиса составляет 800 рублей.

ОСАГО — это полис страхования ответственности водителя, который убережёт вас от серьёзных финансовых потерь при наступлении ДТП. Если вы оказались виновником аварии, полис покроет ремонт повреждённого автомобиля пострадавшего в сумме до 400 тысяч рублей. Все действия по компенсации берёт на себя страховая компания. Есть и минус: за ремонт собственной машины вы заплатите самостоятельно. А при отсутствии полиса ОСАГО все расходы по ремонту автомобиля потерпевшего также лягут на вас.

Цена полиса формируется при помощи базовой ставки, ее размер чаще всего зависит от нескольких факторов:

- категория ТС;

- территория местонахождения (прописки) собственника ТС;

- стаж и возраст водителей, допущенных к управлению ТС;

- условие допуска водителей на право управления ТС – с ограничением или без ограничений водителей;

- период использования ТС;

- мощность двигателя (для легковых ТС);разрешенная максимальная масса (для грузовых ТС);

- количество пассажирских мест (для автобусов);

- цель использования ТС (личная, такси, пассажирские перевозки и др.);

- безаварийность.

Кроме того, при определении базовой ставки учитываются и иные поправочные коэффициенты, им перечень у всех страховщиков различается (например, продление это договора или новый договор, где оформляется договор (у самого страховщика, у агента или на сайте страховщика в Личном кабинете и др.))

Полис ОСАГО в большинстве случаев оформляют на год. Но страхователь вправе самостоятельно выбрать период использования ТС.

Для получения полиса ОСАГО вам потребуется действующая диагностическая карта (или техосмотр) автомобиля, если ваша машина (легковое ТС) старше четырех лет.

Что такое каско: плюсы и минусы?

Каско — это добровольное страхование автомобиля. Цена полиса каско может быть существенно выше, чем ОСАГО, но зато каско покрывает практически все виды ущерба:

- повреждения в ДТП;

- угон;

- поджог;

- хищение деталей автомобиля.

В отличие от ОСАГО, оформлять каско не обязательно, но такой полис даёт массу преимуществ: вам возместят ущерб даже тогда, когда вы сами оказались виновником происшествия, случайно задев машину на парковке.

Конечно, есть и минусы. Страхование по каско не регулируется отдельным федеральным законом, и ставки устанавливают страховые компании самостоятельно.

В чём разница между полисами?

Каско и ОСАГО — это два вида страхования автомобиля. Чем отличается один полис от другого? ОСАГО – полис страхования ответственности. Каско – полис страхования имущества. Дополнительное отличие – добровольность. Без ОСАГО вы ездить не можете, а без каско при желании можно обойтись.

Есть и другие отличия:

- Условия страхования по ОСАГО закреплены в федеральном законе. По каско страховые компании могут предложить свои условия.

- Стоимость полиса ОСАГО устанавливается федеральным законом и/или иными нормативными документами Регулятора, каско — страховщиком.

- С полисом ОСАГО при наступлении ДТП по вине водителя компенсацию получит только пострадавший, при наличии полиса каско — владелец автомобиля, даже если виновником стал именно он.

- Страховая компания может отказать вам в выдаче полиса каско. С ОСАГО такого не произойдёт.

Компенсации по каско и ОСАГО

При возникновении страхового случая для возмещения ущерба необходимо обратиться в вашу страховую компанию. Компенсация по ОСАГО зависит от вида причиненного ущерба. Если в аварии пострадали люди, компенсация составляет в пределах 500 000 рублей каждому пострадавшему. Такое ДТП нужно оформить в ГИБДД. Если ущерб причинён только автомобилю, сумма компенсации составляет в пределах 400 000 рублей.

С 2017 года получить страховое возмещение можно как в форме денежной суммы, так и путем ремонта на СТО.

Ущерб по полису каско возмещается двумя способами:

- Ремонт.

- Денежная компенсация. Сумму определяет страховая компания после экспертизы автомобиля.

Объём компенсации по каско зависит от условий, указанных в договоре страхования. В полисе могут быть отмечены ограничения на компенсации. Также полис может быть без ограничений, но в этом случае его стоимость будет существенно выше. Чем аккуратнее вы водите, тем дешевле обойдётся страховой полис.

Не стоит относиться к оформлению полиса невнимательно. Ведь речь идет о вашей финансовой безопасности.

Зачем оформлять страховку

Сегодня сложно найти водителя, который относится к оформлению автополиса наплевательски. Плотность автомобильного потока на дорогах страны возрастает с каждым годом. Это значит, что вероятность попасть в аварию тоже не уменьшается. А если добавить ко всему сказанному стоимость запасных частей для ремонта и услуги мастера в автосервисе, оформление полиса покажется не такой уж и блажью.

Существует два вида страховок: добровольная и принудительная.

Что выбрать - ОСАГО или КАСКО

Те, кто задает подобный вопрос, так и не разобрались в ситуации. В отношении ОСАГО он вообще не должен возникать. Обязательное страхование авто оттого и называется обязательным, что не оформить его нельзя. Это незаконно.

А вот с КАСКО ситуация немного иная. Оформлять такой полис или нет, каждый автовладелец решает самостоятельно. Этот вид страховки покрывает расходы на ремонт уже вашего авто, и только вы можете решить, нужно вам это или нет.

Преимущества КАСКО

- оплату полиса можно осуществлять частями;

- страховой документ не содержит особых требований к месту нахождения машины в ночное время;

- справочную информацию по любому вопросу можно получить круглосуточно;

- при расчете полученного ущерба степень изношенности автомобиля во внимание не берется;

- компания имеет аккредитацию в крупнейших банках страны (важно при оформлении авто в кредит);

- на выбор предлагается большое число станций техобслуживания (аккредитованных).

Существует три наиболее популярных пакета автострахования:

Условия оформления ОСАГО

- паспорт;

- водительское удостоверение каждого из лиц, допущенного к управлению ТС;

- паспорт ТС или свидетельство о регистрации;

- карта диагностики авто.

Последний пункт необязателен только для новых автомобилей (3 года, включая год выпуска), остальные же должны проходить ТО.

Договор не обязательно заключать на целый год, да и водитель может быть не один. Допускается оформлять такие полисы:

- с ограниченным/неограниченным списком водителей;

- на любой период от 3 месяцев или на год;

- на несколько дней для следования к месту постановки авто на учет.

Для того чтобы правильно заполнить все поля формы полиса, вам необходимо приготовить такие документы:

- паспорт страхователя (того, на кого оформляется полис);

- паспорт владельца машины (если это разные люди);

- свидетельство о регистрации или паспорт ТС;

- права всех лиц, которые будут допущены к управлению машиной;

- диагностическая автокарта (техосмотр).

Преимущества

После выполнения всех необходимых действий на электронный адрес, указанный в момент регистрации, придет такой набор файлов:

Тарифы на ОСАГО

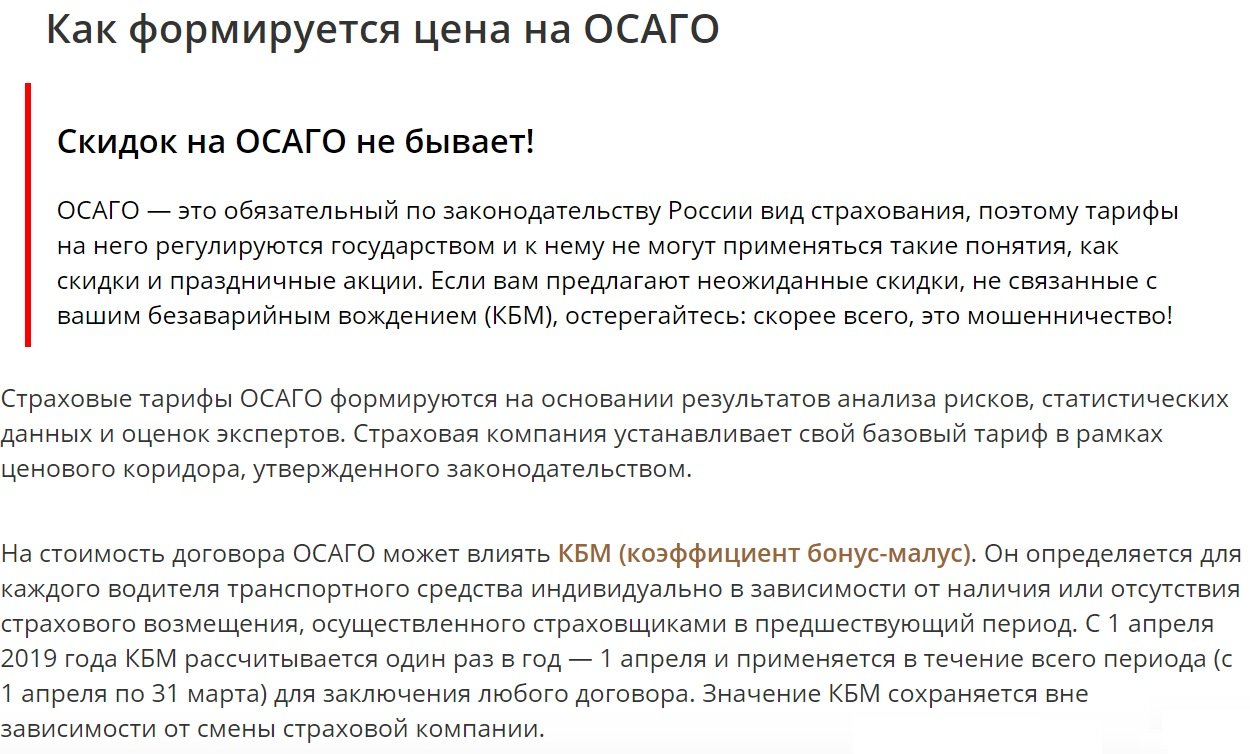

Как бы вы ни хотели сэкономить, все равно придется оформлять страхование авто. Цены тут устанавливает государство. При их формировании учитываются такие параметры:

- год выпуска автомобиля;

- его пробег;

- наличие и длительность безаварийного вождения;

- число лиц, которым разрешено сидеть за рулем;

- место постоянной регистрации ТС.

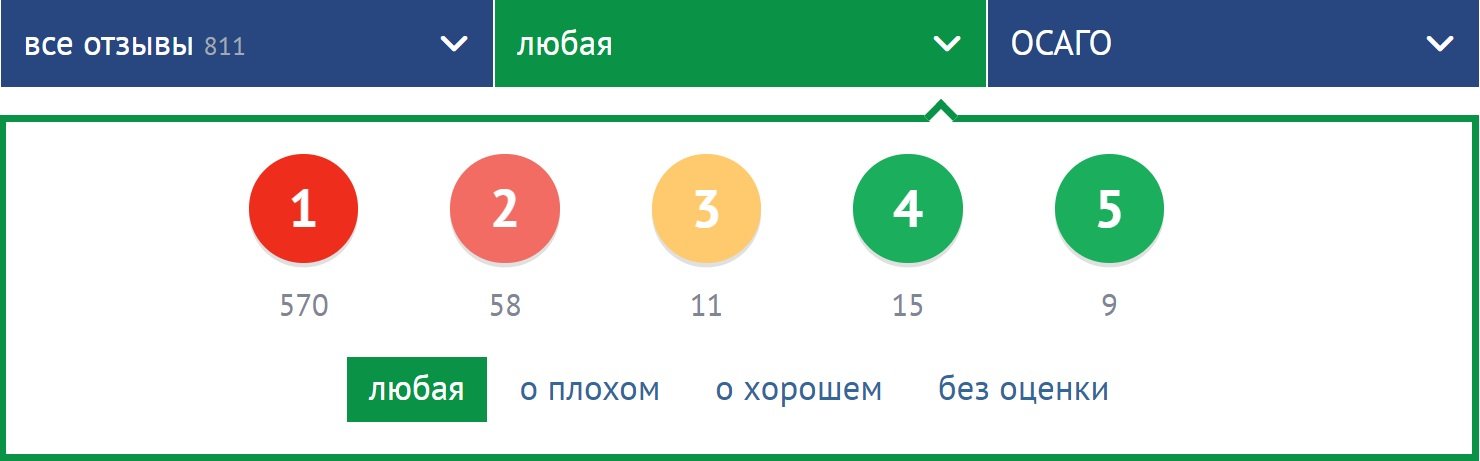

Отзывы

При таком огромном количестве офисов по всей стране контролировать каждого отдельно взятого сотрудника бывает непросто. Но специальные отделы, созданные в этой компании, оперативно рассматривают претензии клиентов и быстро устраняют возникающие недоразумения.

Чтобы рассчитать стоимость полиса, необходимо сделать следующее:

Перед пользователем откроется страница расчета. Для его проведения необходимо пройти авторизацию в системе. В случае, если профиля в системе еще нет, действовать необходимо следующим образом:

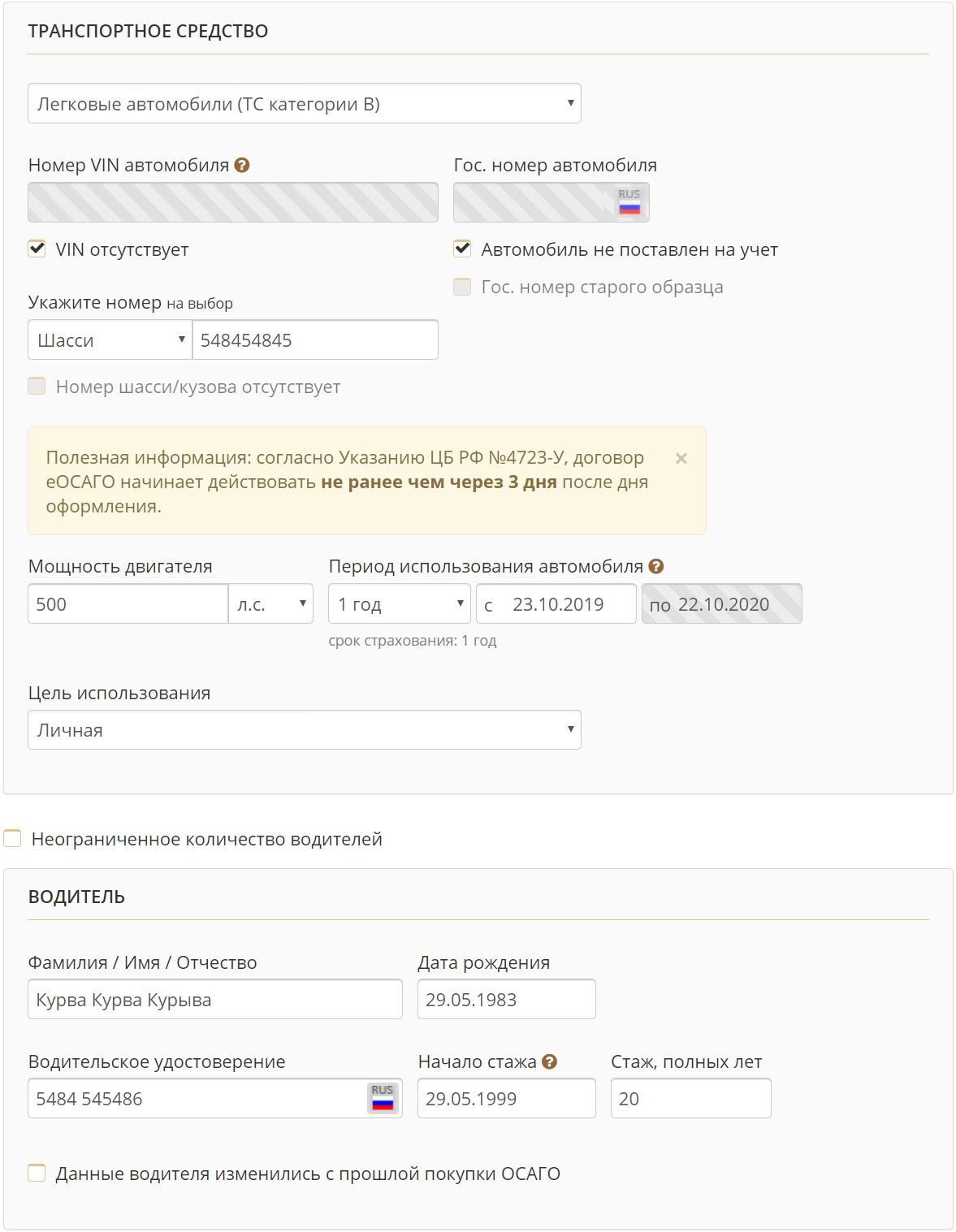

В случае ввода правильного временного пароля пользователь будет переведен на новую страницу с непосредственно с формой расчета. Чтобы узнать стоимость полиса, потребуется указать следующие данные:

- Город проживания (по паспорту).

- Категория автомобиля.

- ВИН.

- Данные о мощности транспортного средства, периоде его и цели его использования.

- Сведения о водителях (ФИО, данные водительских прав).

Стоимость страхового полиса отобразится через несколько секунд в нижней части страницы. Здесь же содержится номер предварительного расчета.

Ни одна страховая компания не сможет сразу указать стоимость полиса ОСАГО. Возможно предоставление только приблизительных цифр. Дело в том, что на этот параметр влияет очень много факторов. Цена договора страхования всегда рассчитывается индивидуально, исходя из конкретных условий.

На этот параметр оказывают влияние следующие факторы:

- Регион регистрации владельца транспортного средства. Область, в которой будет использоваться автомобиль, напрямую влияет на коэффициенты, используемые для оценки стоимости. В некоторых регионах они повышенные, в других пониженные.

- Само транспортное средство. Большое значение имеет автомобиль, который будет включен в договор. Мощные машины чаще попадают в аварии, ими сложнее управлять, последствия подобных инцидентов могут быть более серьезными. Кроме того, обращается внимание и на год выпуска автомобиля, срок его эксплуатации.

- Количество водителей, включенных в полис. Чем их больше, тем выше стоимость продукта. Обычно в компаниях действуют скидки при включении дополнительных водителей, но такой договор все равно обойдется дороже.

- Цели, с которыми используется ТС. Страхование автомобиля, используемого для частного извоза, будет стоить дороже, нежели страховка транспортного средства для личных нужд.

По этому виду страхование предусмотрена компенсация пострадавшей стороне, если застрахованный гражданин:

- Повредил светофор.

- Нанес вред зданиями или конструкциями.

- Разбил чужие автомобили (как один, так и несколько).

- Наехал на пешехода, вследствие чего тот получил травмы.

Максимальные размеры выплат также установлены на законодательном уровне. По состоянию на октябрь 2019 года актуальны следующие показатели:

- До 500 000 рублей на оплату лечения пострадавших людей.

- До 400 000 рублей на устранение повреждений транспортных средств, зданий и конструкций.

Если сумм, указанных выше, не хватает на полное удовлетворение нужд пострадавшей стороны, застрахованное лицо возмещает разницу из своего кошелька.

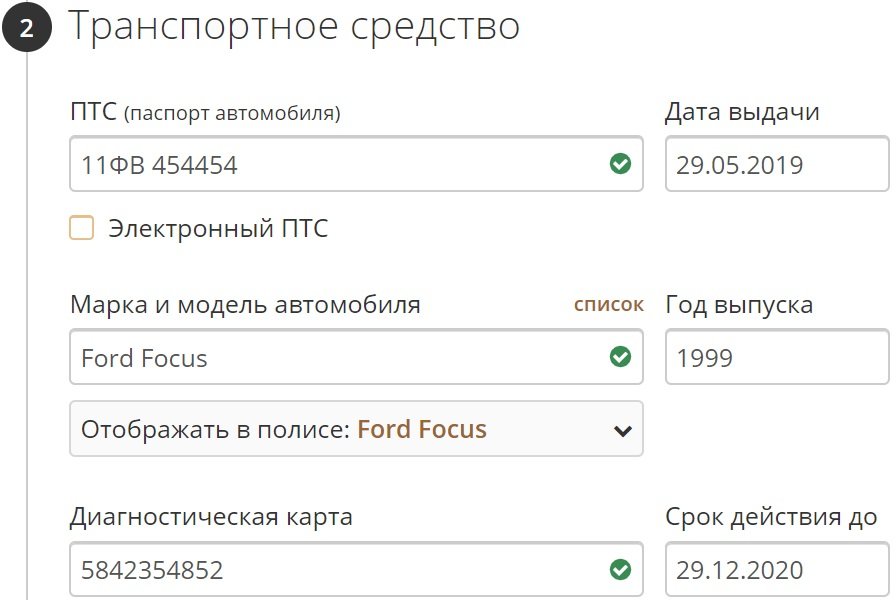

Чтобы приобрести электронный вариант полиса, нужно во время подачи заявки иметь при себе следующие документы:

- Паспорта. Потребуется документ собственника транспортного средства и лица, выступающего в роли страхователя (это может быть одна личность).

- Диагностическая карта. В данном случае необходимо обратить внимание на два нюанса. Во-первых, документ должен быть действующим. Во-вторых, он необходим только для тех автомобилей, возраст которых превышает показатель в три года.

- ПТС.

- Водительские права каждого из граждан, допущенных к управлению транспортным средством (в данном случае имеются в виду лица, внесенные в договор страхования).

- Свидетельство о регистрации автомобиля.

Это все бумаги, которые нужно будет иметь при себе страхователю. Рекомендуется тщательно проверять вводимые данные на правильность.

Даже небольшая ошибка может привести к аннулированию выплат при наступлении страхового случая. Поэтому лучше дважды проверить заполнение каждого поля и составить данные со сведениями из документов.

Первый этап оформления – расчет стоимости продукта. Для этого необходимо воспользоваться калькулятором на странице организации в интернете. Инструкция, как подсчитать цену услуги, предоставлена выше. После того, как пользователь введет все данные и увидит стоимость, необходимо еще раз проверить указанную ранее информацию, после чего можно продолжить оформление покупки.

Перед пользователем откроется новая форма, в которую необходимо ввести следующие данные:

- Данные о ПТС.

- Сведения о марке, модели и годе выпуска автомобиля.

- Информацию по диагностической карте.

- ФИО;

- Паспортные данные;

- Адрес регистрации;

- Номер телефона.

Базовая стоимость страхования устанавливается властями и время от времени незначительно корректируется. Однако страховые компании обладают правом использования внутренних коэффициентов, существенно влияющих на этот параметр. И хотя способов сэкономить на оформлении полиса (легальных методов, которые не приведут к аннулированию выплат в случае ДТП) немного, они все же есть.

Действовать необходимо следующим образом:

Откроется новая страница, на которой размещен список популярных вопросов пользователей. Все они разделены по нескольким категориям. Чтобы ознакомиться с ответом, необходимо нажать левой клавишей мыши по формулировке запроса. Нужная информация появится под ней. Сервис бесплатен.

В первую очередь необходимо убедиться в том, что в результате ДТП никто не пострадал. Если подобное случилось, вызывается скорая помощь и сотрудники ГИБДД (если в аварии пострадали люди составлять европротокол нельзя). В случае, когда пострадавших нет, можно самостоятельно оформить все документы.

Действовать необходимо следующим образом:

Перечень бумаг зависит от конкретного случая и обстоятельств аварии. О том, какие именно документы нужно подготовить, застрахованное лицо уведомит сотрудник компании, предоставляющий ему компенсацию.

После принятия решения средства будут перечислены на счет, предоставленный пострадавшей стороной. Стоит помнить, что размер компенсации ограничен (лимиты приведены выше). Если выделенных средств недостаточно, застрахованному лицу придется возмещать разницу самостоятельно.

Среди положительных черт покупки “ОСАГО” в “Росгосстрахе”:

- Быстрое оформление полисов (до 30 минут).

- Быструю отправку электронных вариантов документов на электронную почту (хотя в этом плане иногда случаются заминки).

- Компетентность работников страховой и службы поддержки.

- Получение компенсации без лишних проблем.

- Возможность застраховать автомобили, с которыми отказываются работать другие страховщики (хотя они обязаны делать это по закону).

Между тем, большинство отзывов отрицательны. Компанию больше всего критикуют по следующим причинам:

- Затягивание рассмотрения заявки. В некоторых случаях без каких-либо объяснений.

- Оттягивание процесса отправки автомобиля в сервисный центр.

- Отказ в выплате денежных средств пострадавшей стороне без каких-либо объяснений.

- Частые сбои, связанные со службой технической поддержки.

- Отказ принять автомобиль на ремонт от сервиса, в который его направила страховая организация.

- Сложности с внесением изменений в полисы в случае, если во время заполнения форм была допущена ошибка.

Отрицательных отзывов подавляющее большинство. Следует отметить, что часть из них связана с тем, что клиенты страховой банально не читают правила ее работы. Однако многие комментарии обращают внимание именно на плохое качество работы сотрудников организации, соответственно, компании есть еще над чем поработать для улучшения сервиса.

Систему ОСАГО ждет очередная волна реформ. Страховщики планируют отказаться от территориальных коэффициентов и коэффициентов мощности, а также износа, а компенсируемый вред по здоровью поднять до 2 млн рублей. Из-за этого стоимость полисов по этой причине может вырасти. Осенью 2021 года в Госдуме должны начать обсуждение таких предложений. Разбираемся, как сейчас работают полисы ОСАГО, когда за их отсутствие штрафы начнут приходить с камер и что еще изменится совсем скоро.

Содержание:

Что такое ОСАГО?

ОСАГО — это договор обязательного страхования автогражданской ответственности водителей. После заключения договора ОСАГО страховщик обязуется за обусловленную договором плату (ее еще называют страховой премией) при наступлении страхового случая возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу.

Зачем нужен полис ОСАГО?

Полис ОСАГО нужен, чтобы застраховать ответственность каждого автомобилиста перед окружающими. При этом не всегда у граждан есть финансовая возможность компенсировать вред пострадавшим по их вине участникам дорожного движения. Именно по этой причине полис ОСАГО считается обязательным документом для каждого водителя и выезжать без него на дороги запрещено.

Что покроет ОСАГО?

Если потерпевшим понадобится лечение, по ОСАГО за причинении вреда жизни или здоровью по полису можно получить до 500 тысяч рублей — такая выплата будет распространяться на каждого потерпевшего.

Принцип работы ОСАГО такой: если в ДТП по вине застрахованного водителя будет поврежден чужой автомобиль и пострадает человек, каждую разбитую машину можно будет отремонтировать по ОСАГО на сумму до 400 тыс. рублей. Одновременно можно будет и покрыть расходы на лечение — на сумму до 500 тыс. рублей. Если разбито два автомобиля, каждый можно отремонтировать на сумму до 400 тыс. рублей. А если проблемы со здоровьем из-за ДТП возникли у двух человек, то лечение каждого также компенсируют на сумму до 500 тыс. рублей.

Ущерб имуществу можно получить в следующих ситуациях:

- застрахованный разбил один или несколько автомобилей или мотоциклов;

- автомобилист повредил светофор, дорожные знаки и дорожные конструкции;

- автомобилист повредил здание;

- автомобилист наехал на пешехода и тот получил вред жизни или здоровью.

При причинении вреда здоровью потерпевшего возмещению подлежат:

- утраченный заработок/доход;

- расходы на лечение и приобретение лекарств, на бесплатное получение которых потерпевший не имеет право (в том числе сверх базовой программы обязательного медицинского страхования).

- дополнительно понесенные потерпевшим расходы:

- на дополнительное питание;

- на протезирование;

- на посторонний уход;

- на санаторно-курортное лечение;

- на приобретение специального транспортного средства;

- расходы, связанные с необходимостью профессиональной подготовки/переподготовки потерпевшего;

- расходы, связанные с погребением потерпевшего;

- возмещение вреда в связи со смертью кормильца.

Важно, что сам автомобилист-виновник поправлять собственное здоровье и чинить свою машину будет за свой счет.

Что не покрывает полис ОСАГО

- причинение вреда при использовании другого автомобиля, который не указан в договоре обязательного страхования;

- причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды;

- причинения вреда при использовании транспортных средств в ходе соревнований, испытаний или учебной езды в специально отведенных для этого местах;

- загрязнения окружающей среды;

- причинения вреда воздействием перевозимого груза, если риск такой ответственности подлежит обязательному страхованию;

- причинения вреда жизни или здоровью работников при исполнении ими трудовых обязанностей, если этот вред подлежит возмещению в соответствии с законом о соответствующем виде обязательного страхования или обязательного социального страхования;

- обязанности по возмещению работодателю убытков, вызванных причинением вреда работнику;

- причинения водителем вреда управляемому им транспортному средству и прицепу к нему, перевозимому ими грузу, установленному на них оборудованию и иному имуществу;

- причинения вреда при погрузке груза на транспортное средство или его разгрузке;

- повреждения или уничтожения антикварных и других уникальных предметов, зданий и сооружений, имеющих историко-культурное значение, изделий из драгоценных металлов и драгоценных и полудрагоценных камней, наличных денег, ценных бумаг, предметов религиозного характера, а также произведений науки, литературы и искусства, других объектов интеллектуальной собственности;

- причинения вреда жизни, здоровью, имуществу пассажиров при их перевозке, если этот вред подлежит возмещению в соответствии с законодательством об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров.

Существует ли ОСАГО без ограничений

Нет, но можно дополнительно застраховать некоторые риски при помощи полиса ДСАГО: дополнительно доплатить за страховку и получить возможность повысить возможные выплаты потерпевшему в случае ДТП. Например, если водитель устроит ДТП и ремонт автомобиля потерпевшего будет стоить не 400 тыс. рублей, а 1 млн рублей, то остальную сумму потерпевший может взыскать с виновника в рамках гражданского кодекса. Если у виновника будет оформлено ДСАГО на выплату до 1 млн рублей, полис покроет все убытки.

Однако этот вид дополнительного страхования будет стоить дорого — в первый год пользования водителю придется оформлять и каско, да и сам размер доплаты существенен: он зависит от возраста и стажа вождения, а также от лимита покрытия сверху обязательной суммы 400 тыс. рублей и сравним с ценой полиса ОСАГО. В целом, как говорят сами страховщики, средняя выплата по ОСАГО составляет около 70 тыс. рублей, что делает ДСАГО неинтересным продуктом.

Нужно ли всегда возить с собой полис ОСАГО?

В случае оформления электронного полиса ОСАГО, возить с собой распечатанный документ не обязательно. Но желательно иметь его при себе — у инспектора ГИБДД не всегда есть техническая возможность оперативно выйти в интернет и проверить действительность страховки. Чтобы избежать таких проблем, страховщики вовсе настоятельно советуют всегда возить распечатанный полис ОСАГО в автомобиле.

В чем разница между ОСАГО и каско

Также по каско можно застраховать практически любой риск:

- повреждения в ДТП;

- пожар;

- падение деревьев и другие проблемы, связанные с качеством работы коммунальных служб;

- полное уничтожение;

- актуальные для водителя риски.

На автомобили стоимостью от 2 млн рублей страховщики рекомендуют оформлять полис каско. Преимуществ несколько: в случае ДТП ремонт по страховке будет дешевле, чем без каско. Ведь без каско можно рассчитывать на выплаты по ОСАГО до 400 тысяч. Остальные придется взыскивать по суду в рамках гражданского делопроизводства. И часто бывает так, что у виновников просто нет таких денег и затраты на ремонт приходится возмещать годам, получая минимальные суммы от виновника. Каско также рекомендуется оформлять новичкам, которые смогут в случае неприятностей отремонтировать свою машину.

Нужно ли оформлять ОСАГО, если есть каско?

ОСАГО — обязательный вид страхования и полис каско без него не получить. Поэтому да, полис ОСАГО должен быть у всех.

Расчет ОСАГО: стоимость и коэффициенты

C августа 2020 года в России действуют новые правила расчета стоимости полисов ОСАГО. Речь идет о так называемом коэффициенте страховщика. В списке есть такие пункты как, например, пол, профессия, марка машины и многое другое.

По заявлениям Центробанка, использование страховщиками всей доступной информации о водителях повысит точность разделения водителей с низким и высоким уровнями риска и, соответственно, позволит точнее отражать в цене полиса фактический риск. А влиять на риск могут разные факторы, в том числе нарушение правил дорожного движения или иные обстоятельства: возраст транспортного средства, его пробег, семейное положение водителя и наличие у него детей, установка на автомобиле телематических устройств и так далее.

Страховщикам также важно, сколько человек будут допущены к управлению автомобилем и есть ли у страхователя в собственности другие транспортные средства. Наличие истории страхования будет плюсом, а предоставление недостоверных сведений при заключении договора — наоборот.

Читайте также: