Какие документы обязан иметь водитель служебного автомобиля

Обновлено: 29.04.2024

Ситуация, когда компания предоставляет своим сотрудникам, которые не являются водителями, в пользование служебные машины, достаточно распространенная. Автомобиль может быть передан, например, руководителю или работникам, чья работа носит разъездной характер (торговому представителю, менеджеру по закупкам).

Казалось бы, имея водительское удостоверение, свидетельство о госрегистрации транспортного средства, полис ОСАГО и приказ о передаче в пользование служебного автомобиля, работник может смело садиться за руль . Однако не все так просто. Может, за управление автомобилем работнику необходима доплата? А как быть с предрейсовыми медосмотрами? Давайте разберемся.

Разбираемся с доплатой за совмещение

Необходимость доплаты работнику за управление служебным автомобилем зависит от того, действительно ли он выполняет работу водителя, то есть перевозит грузы или людей.

Это можно выяснить из содержания трудового договора работника и должностной инструкции, если она является частью этого договора .

Если работник выполняет, помимо своих основных обязанностей, предусмотренных трудовым договором или должностной инструкцией, дополнительные обязанности водителя, которые в трудовом договоре не указаны, то имеет место совмещение профессий (должностей), за которое работнику положена доплата .

Когда доплата не положена

Если директор или другой работник, которому предоставлен служебный автомобиль, не возит грузы или людей, а катает только себя, это не может рассматриваться как совмещение должностей, ведь предоставление автомобиля:

- не меняет его трудовую функцию (новая трудовая функция не возникает);

- может рассматриваться как вид социальной гарантии для определенных работников.

А раз нет совмещения, значит, и доплата работнику за управление автомобилем не положена.

Однако даже если работник возит какие-то грузы (торговый представитель - образцы), но в трудовом договоре предусмотрено, что он исполняет свои обязанности с использованием автомобиля, тогда совмещение должностей отсутствует, а значит, требование о доплате неправомерно. В этом случае управление автомобилем выполняется в рамках заключенного трудового договора и предусмотренной им трудовой функции, что не подразумевает каких-либо доплат. Такой вывод косвенно подтверждают Минздравсоцразвития и Роструд .

Если работник на служебном автомобиле возит грузы или людей, при этом ни в трудовом договоре, ни в должностной инструкции про управление автомобилем ничего не сказано, то ему положена доплата за совмещение.

Эту же точку зрения поддерживают и суды, отказывая в доплате за совмещение профессий (должностей), в частности, если:

профессии инженера и водителя не совмещались, так как инженер не исполнял обязанностей по должности водителя, а в соответствии с должностной инструкцией был лишь допущен к управлению автомобилем для проезда к месту работ на удаленных объектах ;

работник был принят на должность водителя-охранника, оплата труда производилась по тарифной ставке, установленной штатным расписанием и трудовым договором для должности водителя-охранника, следовательно, он не совмещал должности водителя и охранника и доплата ему не положена .

Когда придется доплачивать

Суды признают факт совмещения профессий и право работника на доплату в случаях, когда:

в должностные обязанности работника по основной должности не входили обязанности, которые он выполнял дополнительно по другой должности, для которой в организации была предусмотрена единица в штатном расписании, а также своя должностная инструкция ;

работник выполнял работу, которая отсутствовала в его должностных обязанностях и не была предусмотрена трудовым договором, но при этом фактически было достигнуто соглашение об оплате за совмещение (работник обратился с заявлением, в котором отказался от исполнения ряда обязанностей, а директор письменно просил учредителя доплачивать работнику за совмещение) ;

работник с должности водителя был переведен на должность водителя-экспедитора и выполнял, помимо обязанностей водителя, обязанности экспедитора без доплаты за совмещение. Суд решил, что профессии водителя и экспедитора, согласно Общероссийскому классификатору профессий рабочих, должностей служащих и тарифных разрядов ОК 016-94, являются двумя самостоятельными должностями с различными трудовыми функциями, а также самостоятельно аттестованы как рабочие места у работодателя ;

положения трудового договора свидетельствовали о том, что фактически выполнявшиеся работником действия, связанные с вождением автомобиля и поддержанием его в исправном состоянии, выходили за пределы обычных должностных обязанностей работника как начальника отдела .

Как видим, доказать факт совмещения работникам удается только на основании документов. И если такие документы имеются, то работодателю проще доплатить работнику за совмещение, не доводя дело до суда.

Предрейсовые медосмотры только для водителей

За отсутствие предрейсовых медосмотров водителей (которые работодатель проводит за свой счет ) инспектор ДПС может оштрафовать организацию на 30 000 руб. Также организацию может наказать и трудовая инспекция - привлечь к ответственности по ст. 5.27 КоАП .

Вместе с тем медицинские осмотры проводятся в отношении лиц, принятых на работу в качестве водителя . Поэтому если сотрудник ездит на служебном авто, но при этом в качестве водителя не оформлен, то проходить обязательные медосмотры, в том числе предрейсовые, он не должен.

А вот каково мнение представителя Роструда по этим вопросам.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ ИВАН ИВАНОВИЧ - Заместитель руководителя Федеральной службы по труду и занятости

"Требование проводить медосмотры относится к транспортным компаниям, в штате которых есть водители. Если компания не ведет деятельность, связанную с эксплуатацией транспортных средств, и должности водителей штатным расписанием не предусмотрены, то нет оснований и для медосмотров.

Что касается доплат работникам, которым предоставлен служебный транспорт, то ситуация такая. Если в трудовом договоре (должностной инструкции) сказано, что работник использует автомобиль для выполнения своей трудовой функции, то дополнительная оплата за это ему не положена. Ведь, подписав договор, работник тем самым подтвердил, что согласен с его условиями.

Если про использование автомобиля ни в трудовом договоре, ни в должностной инструкции ничего не сказано, то управление автомобилем следует расценивать как дополнительную работу, за которую полагается доплата".

Итак, если работнику положена доплата за совмещение, а ваша организация ее не платит, это может привести к весьма неблагоприятным последствиям. Это не только штраф от трудинспекции (для организации - от 30 000 до 50 000 руб., а для ее руководителя - от 1000 до 5000 руб. ), но и претензии со стороны работников, что может оказаться гораздо хуже. Ведь тогда работодателю придется раскошелиться еще и на денежную компенсацию за задержку доплаты, а также на возмещение морального ущерба и судебных издержек .

п. 2 ст. 209 ГК РФ; п. 2.1.1 Правил дорожного движения, утв. Постановлением Правительства от 23.10.93 N 1090

ст. 57, ч. 3 ст. 68 ТК РФ

ч. 1, 2 ст. 60.2, ст. 151 ТК РФ

Письма Минздравсоцразвития от 12.03.2012 N 22-2-897; Роструда от 24.05.2011 N 1412-6-1

Определение Мосгорсуда от 12.10.2010 N 33-29136

Апелляционное определение Хабаровского краевого суда от 08.02.2013 N 33-771/2013

Апелляционное определение Омского облсуда от 06.11.2013 N 33-7293/13

Апелляционное определение ВC Республики Хакасия от 21.05.2013 N 33-1251/2013

Определение Приморского краевого суда от 15.12.2010 N 33-10823

Апелляционное определение Калининградского облсуда от 11.07.2012 N 33-2925/2012

Доверенность на управление автомобилем от юридического лица выдается как сотрудникам предприятия, так и другим людям, которым передается право управления машиной. О том, когда доверенность обязательна, по какой форме она составляется, сколько действует и как правильно ее оформить, читайте в статье.

Когда нужна доверенность на ТС от юрлица

Доверенность — это юридический документ, который позволяет несобственнику имущества, например автомобиля, совершать различные действия с ним на законном основании.

Чтобы несобственнику управлять автомобилем, доверенность не нужна, но мы рекомендуем ее оформлять — это позволит избежать проблем и даже извлечь выгоду.

Руководство организации, в собственности которой есть автомобиль, может передать право управления им сотруднику или любому другому человеку. Право управления не единственное право, которое может быть передано. Например, можно передать право на ремонт машины, перегон ее в другую страну, регистрацию в ГИБДД, продажу.

Предъявлять доверенность сотрудникам ГИБДД, которые могут остановить водителя, необязательно, однако оформление доверенности от организации понадобится по нескольким причинам:

Форма и срок действия доверенности

Доверенность составляется в письменной форме. Удостоверения доверенности нотариусом не требуется, поскольку для этого нет юридических оснований.

Выдает доверенность руководитель организации (например директор, гендиректор).

Законами или нормативными актами форма доверенности не утверждена. Поэтому допустимо использовать любую форму. Рекомендуем оформлять документ на бланке организации, но это необязательно.

Подписывается доверенность руководителем. Если у вас в организации есть печать, поставьте ее. Напоминаем, что наличие печати в организациях сегодня необязательно.

Важно! Обратите внимание на срок действия доверенности. Нужно обязательно указать в документе дату его составления.

Если на доверенности нет даты, когда она выдана, то она не имеет юридической силы. Сделка по выдаче доверенности в этом случае признается ничтожной.

Доверенность может быть выдана на любой срок — ограничений нет. Если вы забыли указать срок действия доверенности, ничего страшного. В силу закона она будет действовать год с момента выдачи. Если вы прямо укажете, что доверенность действует, например, 3 года, то она будет действовать 3 года. Можно указать определенную дату, когда срок доверенности истекает.

Образец доверенности на водителя

- Название документа (доверенность).

- Место выдачи.

- Дата выдачи (прописью).

- Кем выдана (название, ОГРН, ИНН организации, Ф.И.О. директора, серия и номер паспорта, адрес регистрации, основание, на котором он действует, например Устав).

- Описание машины (марка, модель, регистрационный знак, VIN, номера агрегатов, год выпуска, номера ПТС и СТС).

- Кто наделяется правами по доверенности (Ф.И.О., паспортные данные, адрес регистрации).

- Права человека, которому выдается доверенность (например, проходить технический осмотр, производить замену номерных агрегатов, получать дубликаты регистрационных документов и знаков, подавать заявления и иные документы, расписываться в необходимых документах, оплачивать установленные сборы).

- Срок действия доверенности.

- Подпись директора организации.

Нюансы оформления доверенности на автомобиль от юридического лица

По сути, это обычная доверенность, за исключением того, что выдана она не физическим лицом, а организацией. Отсюда и самый существенный нюанс при оформлении — выдает ее руководитель компании, и подписывает тоже именно он.

Второй нюанс мы тоже уже упоминали, и он касается любых доверенностей — обязательно указывайте дату составления документа, без этого он не будет иметь юридической силы.

Третий нюанс заключается в том, как прописываются данные о доверителе в доверенности — сначала данные об организации, а потом о ее руководителе, который действует от имени компании. Такой порядок характерен для сделок, совершенных от имени юридического лица.

Итоги

Таким образом, доверенность на управление автомобилем от имени компании лучше выдать всем водителям, которые управляют машиной. Это позволит не только учесть расходы на ГСМ, но и, например, избежать уплаты штрафов, зафиксированных камерой, дать возможность водителю передоверить право управления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Приказ о закреплении автомобиля за сотрудником — это распоряжение руководства о возложении на работника ответственности за эксплуатацию и техническое состояние конкретного транспортного средства.

Обязателен ли документ

Кто и как оформляет приказ о закреплении ТС

Оформление доверяют любому работнику, имеющему представление о правилах работы с распорядительной документацией. Закон не регламентирует ни процедуру прикрепления, ни форму документа. Оформляют бумагу по общим правилам. Указывают:

- Реквизиты организации

- Название и вид документа

- Дату и место издания

- Заголовок

- Текст

- Подпись руководителя

- Подписи ответственных лиц

Что касается оформления текста, есть нюансы. Под свою ответственность работник принимает транспортное средство по акту. В нем указывают техническое состояние авто и его содержание (опись) на момент приемки. Отсюда два варианта оформления документа:

- Приказ отдельно, акт отдельно (как приложение).

- Акт включается в текст самого приказа.

Эксперты КонсультантПлюс разобрали, с кого взыскивать убытки по ДТП: с водителя или организации — собственника ТС. Используйте эти инструкции бесплатно.

Образец документа

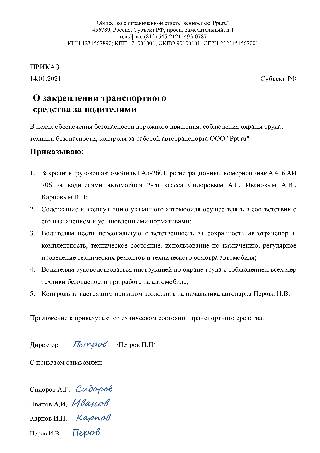

Вот пример приказа о закреплении автомобилей за сотрудниками организации, когда акт оформляется отдельно:

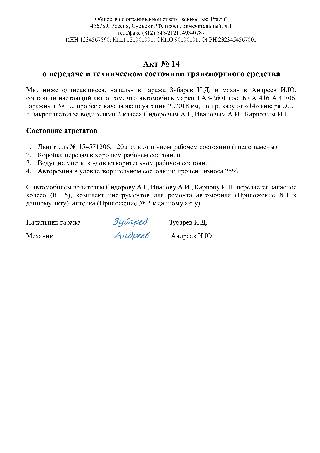

Это образец акта:

А вот образец совмещения приказа и акта в одном документе:

456789, Россия, субъект РФ, просп. Замечательный, д.1

тел./факс (812) 545-2121; 493-0787

ИНН 1234567890; КПП 121001001; ОКПО 90100101; ОГРН 2323454567001

14.01.2021 Субъект РФ

О закреплении транспортного средства за водителями

- Закрепить грузовой автомобиль ГАЗ-2601, регистрационный номерной знак А 416 АИ 706 за водителями 2-го класса Сидоровым А.Г., Ивановым А.И., Карповым И.П.;

Техническое состояние автомобиля, составленное начальником гаража Зубаревым И.Д. и механиком Андреев И.Ю., находится в следующем состоянии:

- Пробег с начала эксплуатации 227 018 км.

- Двигатель №154571206, 120 л.с. в отличном рабочем состоянии (после замены).

- Коробка передач в хорошем рабочем состоянии.

- Ведущие мосты в удовлетворительном рабочем состоянии.

- Авторезина в удовлетворительном состоянии: процент износа 25 %.

Водителям Сидорову А.Г., Иванову А.И., Карпову И.П. передается запасное колесо (R 15), комплект инструментов для ремонта (приложение №1), аптечка (приложение № 2).

- Содержание и эксплуатацию вверенной техники осуществлять в соответствии с ее назначением и установленными нормативами.

- Нести персональную ответственность за сохранность автотранспорта, комплектность, техническое состояние, использование по назначению, регулярное проведение технических ремонтов и технического осмотра.

- В работе руководствоваться инструкцией по охране труда с соблюдением всех мер техники безопасности.

- Контроль за настоящим приказом возложить на начальника гаража Зубарева И.Д.

Директор Петров /Петров П.П./

Начальник гаража Зубарев Зубарев И.Д.

Механик Андреев Андреев И.Ю.

Ознакомлен, автомобиль принял, с техсостоянием и укомплектованностью согласен:

Водитель Сидоров А.Г. Сидоров А.Г.

Срок хранения

Документ хранится в течение всего срока действия вместе с аналогичными документами. Потом передается в архив на 5 лет, после чего подлежит уничтожению.

Очень часто организация не имеет собственного транспорта, но остро в нем нуждается. В этом случае организация видит как одним из выхода из ситуации использование транспортных средств сотрудников.

Какие возможно оформить договоры, и как учесть выплаты в пользу сотрудников в расходах компании рассмотрим в данной статье. Уточним сразу, что плательщиками транспортного налога согласно положениям ст. 357 НК РФ признаются собственники транспортного средства, соответственно налог уплачивает непосредственно сотрудник — арендодатель. при любом оформлении использования личного транспортного средства в служебных целях.

В случае использования личного автомобиля в служебных целях законодательство предусматривает возможность заключить с сотрудником договор аренды с экипажем, договор аренды без экипажа или заключить соглашение о компенсации за использование автотранспорта.

Рассмотрим эти три способа.

Договор аренды с экипажем (ст. 632 ГК РФ)

Если с сотрудником заключается договор аренды с экипажем, то управлять таким транспортным средством может лишь сам арендодатель. Очень часто такой вид договоров заключают либо с руководителем компании, который использует свой личный автомобиль в служебных поездках, либо с сотрудниками, у которых разъездной характер работы, и которые вынуждены передвигаться на собственном автотранспорте.

При аренде автомобиля с экипажем расходы на ремонт автомобиля, как и обязательства по страхованию транспортного средства несет арендодатель. Однако расходы, связанные с эксплуатацией транспортного средства, например приобретение ГСМ, оплачивает арендатор, т.е. организация.

С суммы арендной платы необходимо исчислить НДФЛ, а вот страховыми взносами данная выплата не облагается на основании п. 4 ст. 420 НК РФ. Взносы на страхование от несчастных случаев организация может уплачивать, но только в том случае, если такая обязанность будет четко закреплена условиями договора аренды.

Казалось бы, все понятно, но контролирующие органы, ссылаясь на гражданское законодательство, трактуют данный договор как смешанный вид договора аренды без экипажа и договора оказания услуг по управлению и технической эксплуатации автомобиля, обосновывая это положениями п. 2 ст. 635 ГК РФ. В данном случае их логика понятна, меняется порядок начисления страховых взносов с данных выплат. А именно: с арендой платы страховые взносы не начисляются, а вот с услуг по управлению и технической эксплуатации автомобиля начисляются страховые взносы. Причем обратите внимание, что есть риск доначисления налоговиками сумм страховых взносов с общей суммы договора, если в договоре указана общая цена за аренду. Поэтому в целях минимизации рисков очень часто компаниям советуют заключить в этом случае два разных договора — договор аренды без экипажа и договор на оказание услуг по управлению и технической эксплуатации автотранспортного средства.

Договор аренды без экипажа (ст. 642 ГК РФ)

Если с сотрудником заключается договор аренды транспортного средства без экипажа, то в этом случае управлять автомобилем может как сам владелец машины, так и любой сотрудник организации.

При аренде автомобиля без экипажа расходы на содержание автомобиля несет организация-арендатор.

С суммы арендной платы необходимо исчислить НДФЛ, страховыми взносами данные выплаты не облагаются.

При любой форме заключаемого договора необходимо указать в договоре данные из свидетельства о регистрации транспортного средства, а именно: марку автомобиля, год его выпуска, цвет, номер кузова, номер двигателя, гос. номер автомобиля, номер и серию свидетельства о регистрации транспортного средства. Также в договоре необходимо установить срок аренды, сумму и порядок оплаты арендной платы.

Бухгалтерия организации-арендатора должна будет отразить получение в аренду автомобиля на основании акта о приеме — передаче транспортного средства, отразив эту операцию на забалансовых счетах.

Дебет 001 — принят на забалансовый учет автомобиль, полученный по договору аренды.

При начислении сумм арендной платы за пользование автомобилем у сотрудника в бухгалтерском учете необходимо сделать следующие проводки:

Дебет 20, 26, 44 . Кредит 73 — начислена плата за аренду транспорта у сотрудника.Дебет 20, 26, 44 . Кредит 69 — начислены страховые взносы за услуги по управлению и технической эксплуатации автотранспорта.

Дебет 73 Кредит 68 — удержан НДФЛ.

При заключении любого из вышеперечисленных видов договора учет расходов на оплату арендных платежей и расходов на содержание автотранспорта в компании—арендаторе одинаков:

Соглашение о компенсации (ст. 188 ТК РФ)

Еще одним вариантом оформления использования личного транспорта является заключение дополнительного соглашения к трудовому договору о компенсации при использовании личного автотранспорта в служебных целях. В этом случае, как и при аренде с экипажем, автомобилем сможет пользоваться только собственник данного автомобиля.

Размер компенсации за использование личного автомобиля в служебных целях трудовым законодательством не предусмотрен, соответственно методику расчета компенсации организация устанавливает самостоятельно, либо установив фиксированную твердую цену ежемесячной оплаты, либо ежемесячно производя расчет компенсации в зависимости от интенсивности использования автомобиля.

Основанием для выплаты компенсации при использовании личного автотранспорта является приказ руководителя компании о выплате компенсации, предусматривающий размер такой компенсации.

Обратите внимание, что компенсация не облагается НДФЛ и страховыми взносами в полном размере, который был согласован между работодателем и сотрудником, на основании положений п.3 ст. 217, абз. 10 пп. 2 п. 1 ст. 422 НК РФ.

Учет расходов в целях налогообложения для компании

Согласно п. 1 данного Постановления нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов в целях налогообложения установлены в пределах 1200 руб. для легковых автомобилей с объемом двигателя до 2000 куб. см. включительно и 1500 руб. для легковых автомобилей с объемом двигателей свыше 2000 куб. см.

Компаниям на УСН также необходимо обратить внимание на то, что учесть в расходах, уменьшающих налогооблагаемую базу, можно только компенсацию за использование в служебных целях легковых автомобилей и мотоциклов (пп. 12 п. 1 ст. 346.16 НК РФ). Компенсация за использование личного грузового автотранспорта сотрудника в закрытом перечне расходов при УСН не поименована и следовательно не уменьшает налогооблагаемую базу при УСН. В случае использования грузового транспорта сотрудника в служебных целях компаниям на УСН оптимальнее заключить с сотрудником договор аренды автотранспорта, в этом случае арендные платежи смогут уменьшить налогооблагаемую базу организации — арендатора.

Для получения компенсации сотруднику необходимо подать заявление с указанием периодичности использования личного транспорта в служебных целях, приложив к заявлению копию свидетельства о регистрации транспортного средства и документы (квитанции, кассовые чеки и т.п.) подтверждающие понесенные сотрудником расходы на ГСМ.

Бухгалтерские проводки при начислении компенсации сотруднику аналогичны начислениям по договорам аренды:

Дебет 20, 26, 44 . Кредит 73 — начислена компенсация за использование автомобиля сотрудника.

Путевой лист

- если на арендованных автомобилях перевозятся пассажиры или грузы, то использование путевого листа обязательно.

- если перевозка грузов или пассажиров не осуществляется, то, как указало в своем письме УФНС по г. Москве от 09.07.2019 г. № 16-15/116577@ путевой лист является лишь одним из первичных документов, подтверждающих произведенные расходы на приобретение горюче-смазочных материалов.

Соответственно для подтверждения маршрутов следования и обоснованности расходов на бензин, возможно использовать другие документы, подтверждающие произведенные расходы. Однако в любом случае формальный порядок оформления документов может быть признан лишь как попыткой уклонения от уплаты налогов и взносов.

Подводя итог, можно сказать, что выбрать, как оформить использование личного транспорта сотрудника в служебных целях не такая уж дилемма, необходимо просто юридически грамотно документально составить договоры или соглашение, чтобы у проверяющих органов не возникло желания спорить с налогоплательщиком.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Читайте также: