Как попасть в базу рса по осаго

Обновлено: 03.05.2024

Автовладельцы, желающие проверить подлинность договора обязательного автострахования, легко могут осуществить это. Применяются для этого разнообразные варианты онлайн-проверки.

Преимуществом такой процедуры является оперативность и простота. Единственное, что необходимо знать водителю, так это срок появления полиса ОСАГО появляется в базе РСА.

Как проверить полис на сайте РСА

Проверка может понадобиться автовладельцам, когда:

- страховые отношения были оформлены онлайн (через интернет);

- документ был куплен не в компании, а у брокера;

- страхователь ставит под сомнение подлинность полиса.

Оператором (АИС) автоматизированной информационной системы выступает профессиональное объединение страховщиков, именуемое РСА. С помощью этого ресурса можно проверить ОСАГО посредством:

- номер полиса ;

- государственного № авто ;

- VIN-кода .

Такими способами проверяется как оригинальный ОСАГО, так и его электронный вариант, оформленный онлайн. Необходимо только заполнить необходимые поля на странице РСА. В нее заносится номер и серия полиса XXX или другая. Данная проверка не гарантирует 100% подлинности документа, так как мошенники могли сделать дубликат действительного полиса. Но все-таки таким образом можно выявить факты хищения и фальсификации.

Электронный ОСАГО, который еще называют е-полис или е-ОСАГО – это самый обычный документ (pdf – формата) с индивидуальным номером. Он отправляется клиенту СК по e-mail после заключения договора. Его следует распечатать, чтобы всегда иметь при себе, предъявляя вместо обычного бланка.

Кроме гос. номера, VIN-кода или № кузова на сайте РСА можно определить более конкретизированный статус страховки. Например, по какой причине он является недействительным. Был ли досрочно расторгнут страховой договор или страховщик утерял страховой бланк? т можно, если проверить информацию о застрахованном по данному полису автомобиле.

Чтобы просмотреть сведения о ТС, в специальную форму следует ввести:

- № и серию автогражданки ;

- дата запроса сведений.

Проверка по ВИН – самая тщательная, так как она позволяет собрать большое количество информации. В частности таким способом можно узнать:

- в какой фирме были получены услуги по автострахованию;

- номер документа;

- вид ОСАГО (с ограничением или без).

В случае с ограниченной страховкой (документ оформлен на 1 водителя) в системе РСА можно по серии и номеру ВУ узнать, вписано ли лицо, управляющее авто в договор.

Что делать, если ОСАГО нет в базе РСА

Информация после заключения договора ОСАГО в базу РСА вносится практически сразу после оформления. Но из-за перегруженности базы эти данные могут появиться несколько позже. Ну а что же делать, если полис есть, а в базе РСА его нет?

Страховщик должен внести в базу РСА информацию об изменении каких-либо данных, указанных страхователем в заявлении на заключение страхового договора не позднее 5 суток с момента внесения изменений в договор (положение Центробанка России № 431-п).

Держатель полиса имеет полное право заявить о факте выявления поддельного бланка, как только он будет находиться в одном из таких статусов:

Данные о заключении договора страхования могут отсутствовать в единой страховой базе РСА по ряду таких причин:

- Страховщик не передал данные о водительской истории своего клиента.

- В базу была передана недостоверная информация (с ошибками), соответственно, она и не может быть привязана к конкретному автовладельцу.

- Произошел технический сбой в работе программы, вследствие чего часть информации была утеряна или повреждена.

- Автовладелец обменял права, а информация в АИС осталась привязанной старому документу.

- Страхователь только получил водительские права и впервые страхует автогражданскую ответственность.

Окончательно убедиться в том, что ОСАГО нет в электронной базе РСА можно, направив письменное обращение в РСА. Если не будут обнаружены факты передачи данных страховщику за прошлые периоды, то страхователь должен действовать следующим образом:

- Найти старые страховые бланки ОСАГО. В случае их отсутствия — обратиться в организации их выдававшие, чтобы узнать № документов, дату их выдачи и срок действия.

- Получить по месту заключения предыдущего автострахового договора справку для перехода к другому страховщику. В ней должна быть указана информация о страховом стаже автовладельца и страховой истории.

- Предоставить полученную справку СК, в которой будет заключаться новый страховой договор.

В том случае, когда страховка уже была оформлена, справка позволит возместить часть денежных средств, потраченных на приобретение страховки в результате пересчета ее стоимости.

Страхуйте свою автогражданскую ответственность в проверенных, хорошо себя зарекомендовавших фирмах. Проверяйте обязательно приобретенный полис в единой автоматизированной информационной системе. Не стоит экономить на этом, так как при ДТП с поддельным бланком сумму убытка страхователю придется компенсировать самостоятельно, даже если он не знал, что у него на руках фальшивое ОСАГО.

Все автовладельцы обязаны оформлять полис ОСАГО. Его стоимость зависит от многих показателей. Один из них – коэффициент бонус-малус (КБМ), способный как повысить, так и понизить его цену.

Как узнать КБМ по базе РСА?

Самый быстрый и легкий способ — воспользоваться электронным сервисом на сайте Российского союза автостраховщиков (РСА). Услуга доступна физлицам с 2017 года.

Также, на сайте можно найти дополнительную правовую информацию и рассчитать стоимость ОСАГО.

Что потребуется?

Самое главное — наличие компьютера или смартфона с выходом в Интернет. Информация о показателе будет получена после внесения персональных данных и номера водительских прав. Поэтому документ лучше подготовить заранее.

Пошаговые действия

- В разделе о водителе указать Ф.И.О., дату рождения, серию и номер ВУ.

- Получить результаты поиска, которые появятся внизу страницы. Сервис покажет текущий коэффициент и информацию о предыдущем договоре ОСАГО.

Весь процесс займет пару минут. Если результат выведен неправильно, необходимо перепроверить введенные сведения.

Что делать, если информацию получить не удалось?

Данные могут отсутствовать по нескольким причинам. Чаще всего это возникает вследствие ошибки страховой компании (СК), работники которой забыли или не корректно передали сведения. Еще одна причина – смена водительского удостоверения, так как обновление информации происходит не сразу.

Если данных нет, нужно обратиться с письменным запросом в РСА. Они проверят факты передачи сведений о водителе от СК.

Если никаких сведений нет, гражданин должен:

- подготовить старые договоры страхования, либо выяснить их номера компаниях, с которыми они заключались;

- получить справку из предыдущих СК о стаже и страховых случаях;

- посетить организацию, с которой планируется заключение нового страхового соглашения, с собранными документа. Сотрудники обязаны внести имеющие данные в базу РСА.

Если ошибка в КБМ обнаружена при уже оформленном договоре, водителю обязаны пересчитать стоимость полиса и вернуть разницу.

Другие способы получить информацию

Узнать КБМ можно непосредственно в страховой, либо самостоятельно, воспользовавшись специальной таблицей. В ней отражена зависимость коэффициента от класса водителя. При первичном оформлении ОСАГО присваивается 3 класс, а коэффициент принимают равным 1. За каждый год водительского стажа, прошедшего без аварий, класс повышают на 1, а КБМ уменьшают на 0,05.

За 10 лет без аварий водителю присваивают наивысший класс, а скидка на оформления полиса становится максимальной и составляет 50%. Однако, в случае одной аварии, его класс понизится сразу не несколько пунктов. А за четыре аварии, совершенные в одном периоде, водитель с наивысшим классом понизит свой уровень до минимума.

При этом цена за полис вырастет почти в 2,5 раза.

Как восстановить КБМ в базе РСА

При покупке полиса водитель может столкнуться с неприятной ситуацией – в базе РСА введен неправильный показатель КБМ, а, значит, ОСАГО обойдется ему дороже.

Есть два способа восстановить свой КБМ.

Самостоятельно

Для начала, придется перепроверить все полисы и пересчитать их сумму. Обнаружив ошибку, необходимо обратиться в СК со следующими документами:

Срок рассмотрения запроса – 10 дней, по истечении которых КБМ должен измениться в базе на правильный. Если замена не произведена, необходимо уточнить вопрос в страховой. При бездействии компании необходимо подать жалобу в Центробанк России.

Обращаться непосредственно РСА нет смысла, потому что в ее компетенцию не входит внесение изменений в базу данных.

Через страхового брокера

Для экономии времени и ускорения процедуры восстановления КБМ можно обратиться за платной услугой к страховому брокеру. Ему потребуются персональные сведения об автовладельце и номер ВУ. Срок выполнения услуги всего три дня.

Оформление полиса ОСАГО – обязательная процедура для автовладельца. Поскольку документ платный, граждане заинтересованы в снижении его стоимости. Повлиять на нее может коэффициент бонус-малус.

Узнать КБМ можно на официальном сайте РСА, введя свои персональные данные и номер ВУ.

Нередко водители сталкиваются с ситуацией, когда неправильный показатель КБМ увеличивает цену полиса. В этом случае, его необходимо восстановить. Делается это самостоятельно, либо через страхового брокера. После исправления КБМ страховая компания обязана пересчитать ОСАГО и вернуть излишне уплаченную сумму автовладельцу.

Вопросы, касающиеся прав автомобилистов, зачастую более важны, чем кажется на первый взгляд. Водитель может лишиться прав или понести другое суровое наказание из за незнания или неправильного трактования законов и правил. Не ленитесь глубоко погружаться в суть изучаемого вопроса, не стесняйтесь спросить совет у профессионалов.

Вопросы, касающиеся прав автомобилистов, зачастую более важны, чем кажется на первый взгляд. Водитель может лишиться прав или понести другое суровое наказание из за незнания или неправильного трактования законов и правил. Не ленитесь глубоко погружаться в суть изучаемого вопроса, не стесняйтесь спросить совет у профессионалов.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2021 и 2022 году

В 2022 году для расчета КБМ используется следующая таблица:

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- КБМ пересчитывается ежегодно - 1 апреля. Период с 1 апреля предыдущего года, до 31 марта текущего года называется периодом КБМ.

- Если период КБМ был безаварийным, то спускайтесь на одну строку таблицы ниже.

- Если период был аварийным, то перейдите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание 1. Правила расчета КБМ последний раз обновлялись 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Примечание 2. До 1 апреля 2019 года использовались иные правила расчета КБМ. Коэффициент пересчитывался только при покупке очередного полиса ОСАГО, а не ежегодно. Для расчета использовалась та же самая таблица.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

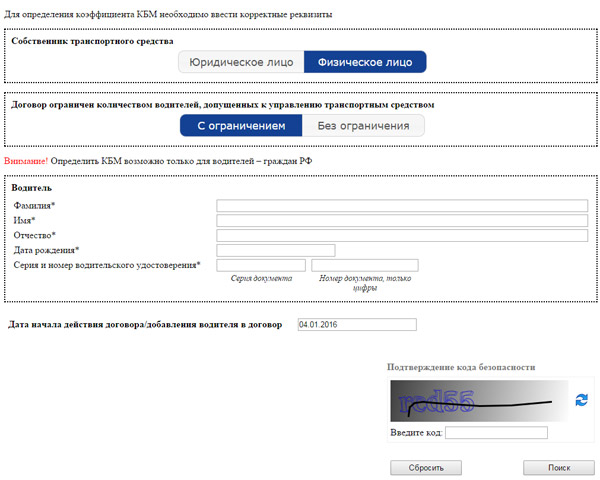

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку "Поиск".

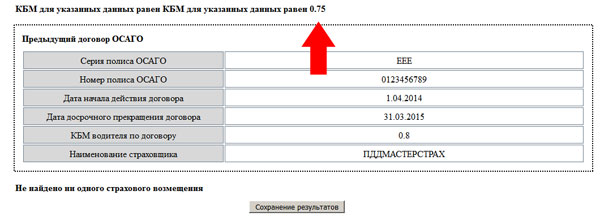

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте поиск с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2021 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ - это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 - 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 - 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Содержание:

Российский союз автостраховщиков является некоммерческой организацией, основанной почти 20 лет назад (2002 год). Она была создана для того чтобы упорядочить процедуру страхования автогражданской ответственности.

Членство в РСА страховщиков, осуществляющих деятельность в данной сфере, является обязательным. Сегодня организация объединяет более 115 действующих членов и около 10 страховых компаний, выполняющих функцию наблюдателей. По ее инициативе был создан специальный реестр, в который вноситься информация обо всех полисах, выданных российским автовладельцам.

База АИС РСА: понятие и особенности

База АИС РСА – это информационный ресурс, которым могут воспользоваться как юридические, так и физические лица. Доступной для пользователей она стала с 2013 года.

В нее вносят информацию о водителях, автомобильном транспорте, страховках, аварийных ситуациях, в которые попадал автовладелец. Портал содержит информацию для застрахованных лиц и потерпевших, а также подразделы, посвященные ОСАГО:

- тарифы, которые применяют страховщики;

- расчет стоимости страховки (ущерба);

- бланки;

- изменения.

Услугами портала пользуются те, кто хочет узнать:

- в каком статусе бланк полиса ОСАГО;

- когда был заключен договор;

- кто является владельцем страхового полиса;

- какие страховые случаи прописаны в договоре;

- каков показатель КБМ (для водителей это отличная возможность приобрести полис со скидкой за безаварийную езду в течение года);

- о факте проверки прохождения техосмотра через портал АИС РСА;

- есть ли у водителя или авто легитимный страховой договор (для потерпевшего или участника ДТП).

На сайте можно также получить информацию (используя номер ПТС), позволяющую определить представителя страховщика, заключившего договор. Здесь же есть бланки страховых полисов и заявлений о заключении договоров ОСАГО, а также уведомления о ДТП и руководство по его использованию.

Для чего страховщики используют базу РСА

Подсчет стоимости полиса осуществляется при помощи калькулятора, который имеется в системе АИС РСА. Для получения результата вводятся такие данные:

- категория заявителя (юридическое или физическое лицо);

- вид транспортного средства;

- мощность двигателя (в лошадиных силах);

- срок действия оформляемого полиса;

- период эксплуатации машины;

- КБМ заявителя, который будет использовать авто;

- место регистрации водителя;

- наличие нарушений условий ранее заключенных договоров;

- категория полиса (неограниченный или с тем или иным количеством водителей).

После обработки данных систем выдает результат о том, в какую сумму заявителя обойдется полис ОСАГО.

База данных для граждан

Вполне естественно, что, планируя приобрести страховку ОСАГО, автовладелец хочет узнать, во сколько ему обойдется полис. После появления базы РСА сделать это можно, не покидая дома или офиса. Достаточно воспользоваться калькулятором ОСАГО. Пользователь может быть уверен в том, что при правильном заполнении всех граф сумма будет идентична той, которую озвучат страховщики. Это связано с тем, что страховые компании при проведении расчетов не имеют право вносить какие-либо изменения в полученную от заявителя информацию.

Каждый российский автолюбитель знает, что при покупке полиса получит скидку за безаварийную эксплуатацию машины. Чем дольше период вождения без ДТП, тем стоимость полиса будет ниже. Узнать коэффициент бонус-малус, который напрямую влияет н размер платежа, можно прямо на сайте.

Водители со стажем помнят, что до появления базы процедура выяснения периода вождения без аварий была достаточно длительной и сложной. Данные хранились в архивах страховщика, и за их сохранность никто не нес ответственности. Непросто было и сменить страховую компанию. Чтобы новый страховщик учел стаж без ДТП необходимо было предоставить справку от компании, с которой ранее был заключен договор.

Наличие автоматизированной системы позволяет значительно ускорить процесс. Теперь, отправляясь за полисом, каждый автолюбитель знает, какую сумму денег нужно взять с собой. Это позволяет защитить себя от недобросовестных продавцов услуг, пытающихся искусственно завысить цену полиса обязательного страхования гражданской ответственности.

Проверка ОСАГО по базе РСА

Купить страховку без предварительной проверки предоставленных данных невозможно. После повеления базы данных автостраховщиков сделать это могут не только представители страховых компаний, но и простые граждане. Провести проверку можно такими способами:

Введя номер страховки можно получить, например, VIN-код или данные о государственном номерном знаке.

- По номеру кузова, VIN-коду и другой информации по авто. Имея любую из этих ведомостей можно узнать, кем застрахован автомобиль, ограничена ли страховка, а также номер полиса.

При возникновении сбоя в системе (например, при выдаче ошибки) или в том случае, когда у пользователя возникают любые вопросы, он может воспользоваться формой обратной связи. Консультанты сервиса помогут найти выход из любой ситуации.

Заключение

База данных автостраховщиков РСА – это отличная возможность получить любую информацию, касающуюся полиса гражданской ответственности. Она открыта для общего пользования, позволяет страховым компаниям и водителям получить достоверную информацию, не выходя из дома или офиса.

Читайте также: