Ингосстрах выплаты по осаго

Обновлено: 04.05.2024

Моя дочь сдала экзамены и получила права, встал вопрос о внесении ее в действующий полис и тут началась песня. Выяснилось, что Во всех офисах компании отказываются это делать и на сайте это также сделать не возможно. Данной функцией со слов сотрудников наделён только один офис на всю Москву и область, расположенный на сигнальном поезде. Да я туда поехал и что. Читать отзыв Моя дочь сдала экзамены и получила права, встал вопрос о внесении ее в действующий полис и тут началась песня. Выяснилось, что Во всех офисах компании отказываются это делать и на сайте это также сделать не возможно. Данной функцией со слов сотрудников наделён только один офис на всю Москву и область, расположенный на сигнальном поезде. Да я туда поехал и что я увидел. Сарай натуральный САРАЙ даже без вывески и в нем сидит…. ВНИМАНИЕ одна девочка и куча клиентов, которые пишутся в очередь на двери. Более скотского отношения я не видел ни к клиентам ни к бедной сотруднице компании.

Я из года в год страховал все свои автомобили в этой компании, более эта компания ни рубля не получит. И буду отговаривать ВСЕХ своих знакомых.

не повезло оформить договор каско в данной страховой.

случился страховой случай. по всем линиям говорят что воспользуйтесь мобильным приложением. Еле как через плохо работающее приложение были загружены документы. на следующий день они отписались на почту что не хватает несколько фотографий. отправил. потом 2 МЕСЯЦА ожидания. я трижды звонил на общую горячую линию и уточнял статус моей заявки. Операторы говорят - "все хорошо, просто рассмотрение такое, подзатянулось".

После очередного звонка. Читать отзыв случился страховой случай. по всем линиям говорят что воспользуйтесь мобильным приложением. Еле как через плохо работающее приложение были загружены документы. на следующий день они отписались на почту что не хватает несколько фотографий. отправил. потом 2 МЕСЯЦА ожидания. я трижды звонил на общую горячую линию и уточнял статус моей заявки. Операторы говорят - "все хорошо, просто рассмотрение такое, подзатянулось".

После очередного звонка уже конкретно наехал, переключили на старшего он говорит -"да странно что так долго, уточню у местного отделения".

через несколько дней приходит письмо на почту от местных что мол они не могут со мной связаться, и что я должен был 2 месяца назад сам к ним приехать с оригиналами документов. Хотя про это указано не было, зачем тогда подавать заявление через мобильное приложение если все равно нужно ехать в офис оформлять бумаги.

ну да ладно, прием в местном отделении в самое неудачное время с 10 до 17 по будням, привет работающим, вечером или в выходные зайти не получится.

в итоге пришел часов в 15, и ждал до 16.40 когда мне сказали что они скоро закрываются и мне нужно уходить. Я отказался и сказал что никуда не уйду пока меня не примут. после полутора часового ожидания, конечно уж.

в итоге собрали доки, сказали езжай на осмотр. второй раз задаю себе вопрос - зачем я делал 100 фотографий через мобильное приложение? ок - уехал на осмотр, посмотрели сказали свяжемся в течении 10 дней. это было 25 августа. Сегодня 13 сентября - кто то связался? конечно нет. В местный филиал звонить бессмысленно - трубку не берут, даже когда я указываю внутренний номер сотрудника. На общей линии минут по 30 висишь.

Худшая страховая в которой я обслуживался. Продлять страховку не намерен.

Номер страхового убытка для доказательства - 233-171-4199174/21 от 16.06.2021

Компания с опытом

Компания ниже среднего

Несколько лет был их клиентом по КАСКО. Стаж более 11 лет. Стал участником ДТП (у пострадавшего царапина на крыле). Ущерб пара тысяч, но .

Как итог отказ в пролонгации договора.

Совет: держитесь от них подальше.

- Цена договора (выше,чем у других).

- Не заинтересованы в клиентах ( сидят в офисе и играют за компании)- "типа чё припёрся и отвлекаешь".

каско, пролонгация

Страховался 4 года. Попал в дтп, ущерб пострадавшей стороне 5.500. Итог отказ в пролонгации договора.

Паршивая компания, не обращайтесь к ним.

Лучшая компания!

Рекомендую страховать все виды имущества и все риски в компании Ингосстрах: очень удобное, быстрое оформление всех документов, в т.ч. при наступлении страхового случая, компетентные, грамотные, внимательные сотрудники, заявление о возмещении убытков рассматривают в установленный законом срок и сумму ущерба выплатили сразу, без каких-либо проблем, в приемлемой сумме. Рекомендую заключать договоры страхования через Астахова Р.С. - на редкость хороший профессионал. Читать отзыв Рекомендую страховать все виды имущества и все риски в компании Ингосстрах: очень удобное, быстрое оформление всех документов, в т.ч. при наступлении страхового случая, компетентные, грамотные, внимательные сотрудники, заявление о возмещении убытков рассматривают в установленный законом срок и сумму ущерба выплатили сразу, без каких-либо проблем, в приемлемой сумме. Рекомендую заключать договоры страхования через Астахова Р.С. - на редкость хороший профессионал. Спасибо ему и компании!

Ужасная страховая

Ужасное отношение к клиенту - сотрудники ничего не объяснят, после оплаты для оформления электронного полиса выяснилось, что полис не был оформлен, хотя оплату взяли. Потребовались длительные нервотрепки для того, чтобы полис все таки был оформлен. Но на этом история не закончилась. В июне попала в ДТП, поцарапав мотоцикл, который получил незначительные повреждения, о чем свидетельствует извещение о ДТП, подписанное участниками. Читать отзыв Ужасное отношение к клиенту - сотрудники ничего не объяснят, после оплаты для оформления электронного полиса выяснилось, что полис не был оформлен, хотя оплату взяли. Потребовались длительные нервотрепки для того, чтобы полис все таки был оформлен. Но на этом история не закончилась. В июне попала в ДТП, поцарапав мотоцикл, который получил незначительные повреждения, о чем свидетельствует извещение о ДТП, подписанное участниками. Сотрудник ГАИ на место ДТП приезжал, помог в оформлении но протокол не подписывал, т.к. ДТП оформлялось по европротоколу.

Каково же было мое удивление, когда спустя полгода, я получила претензию от Ингосстрах на общую сумму 179 400 рублей, которые они мотивировали тем, что я была вписана в полис как владелец, но не указана в списке лиц, допущенных к управлению ТС. И это при том, что я страховала машину в Ингосстрах в течении 11 лет в офисе и с предыдущими полисами все было в порядке. На каком основании в этом полисе сотрудники Ингосстрах не вписали меня в список водителей, я не понимаю. И почему это выяснилось после полугода с момента аварии? Оценка повреждений ТС независимыми экспертами не проводилась, сумма претензии была определена на основании калькуляции совершенно неизвестной компании находящейся далеко в моск. области и состоящей из 2-х сотрудников, у которой даже сайт не работает. В калькуляции указаны даже те детали, которые, исходя из извещения и фото с места ДТП, повреждены не были.

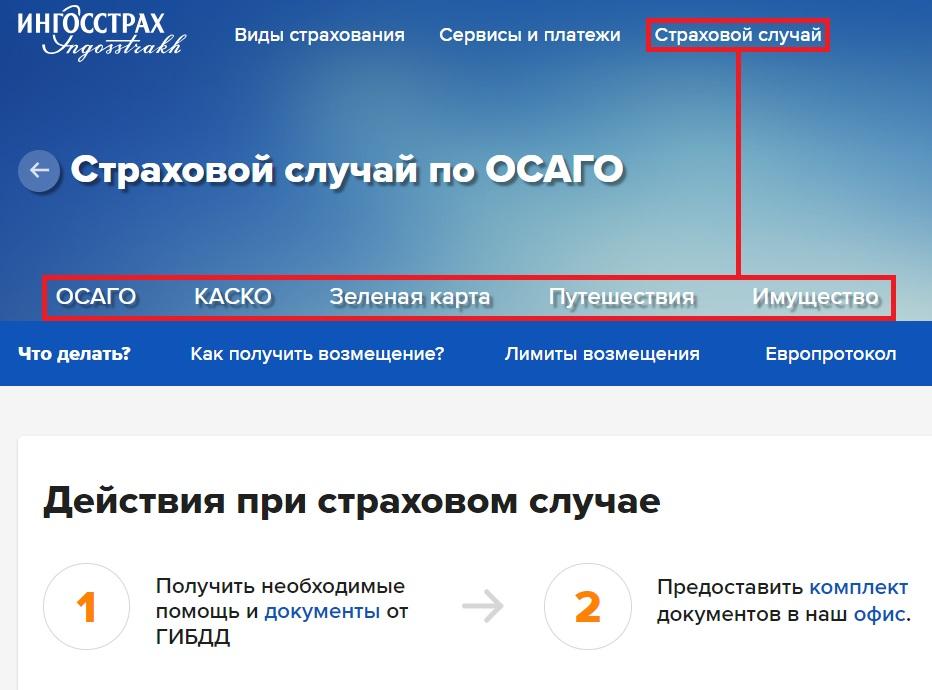

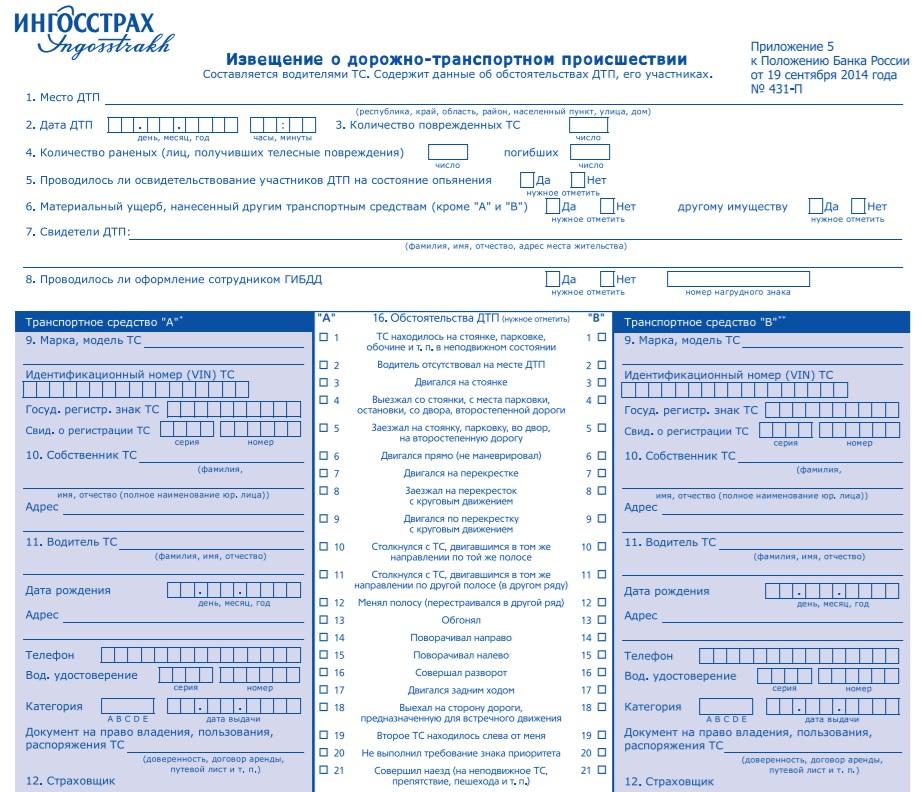

Первое, что должен запомнить застрахованный – при наступлении страхового случая нельзя пытаться самостоятельно решить проблему.

То есть, в случае повреждения имущества или обнаружения проблем со здоровьем, следует обратиться к специалисту, а не заниматься самостоятельным ремонтом, лечением. Нарушение этого правила приведет к полному или частичному аннулированию выплат.

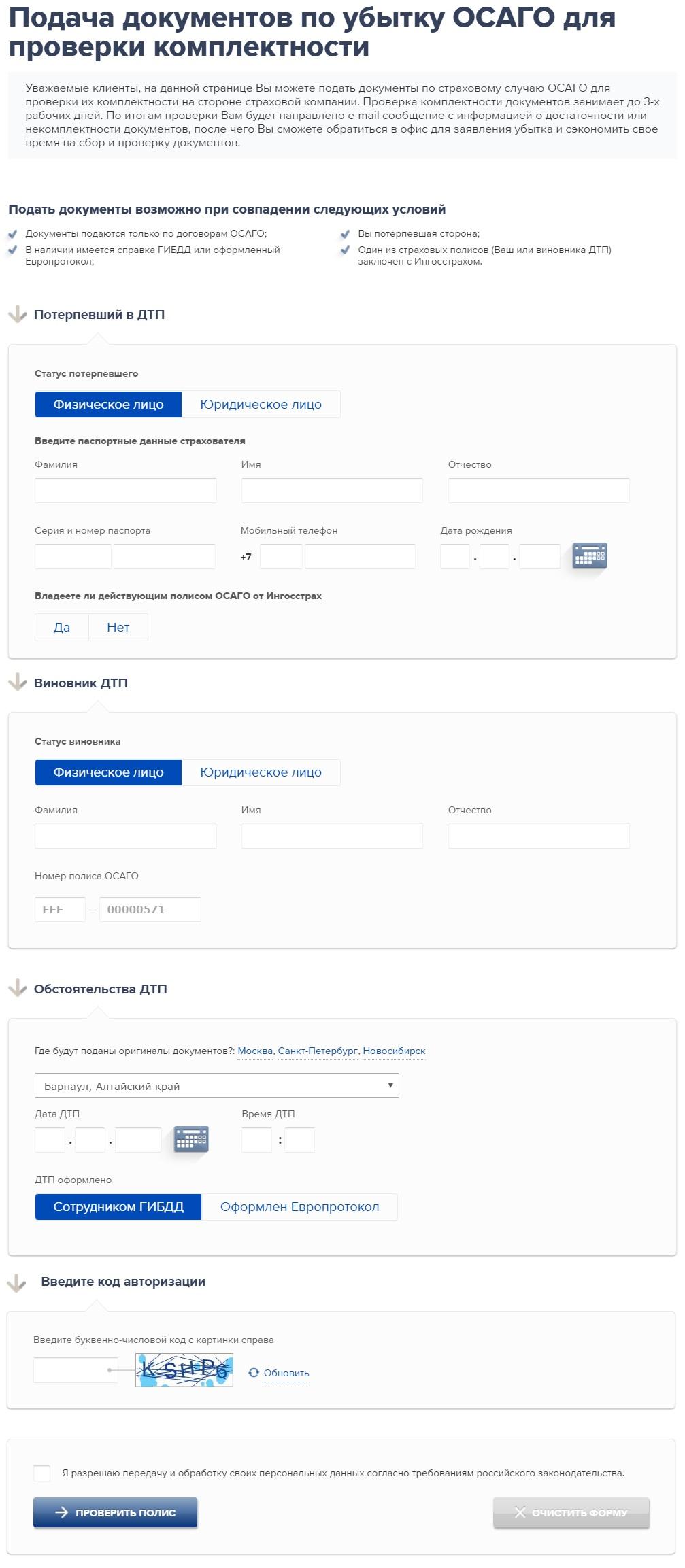

У каждого конкретного случаи свои шаги действий, их можно узнать на официальном сайте:

Действовать нужно следующим образом:

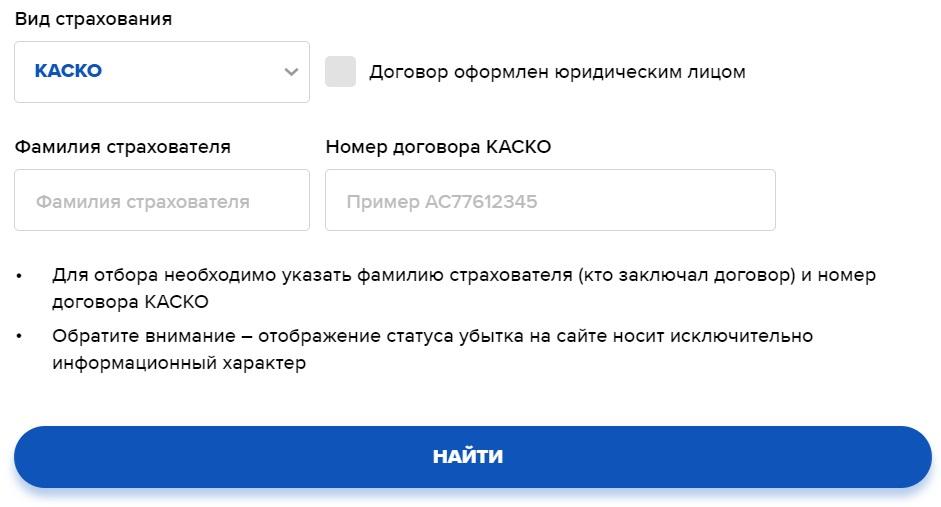

Также на сайте можно узнать статус страхового случая:

После направления уведомления и сбора дополнительных документов, нужно сделать следующее:

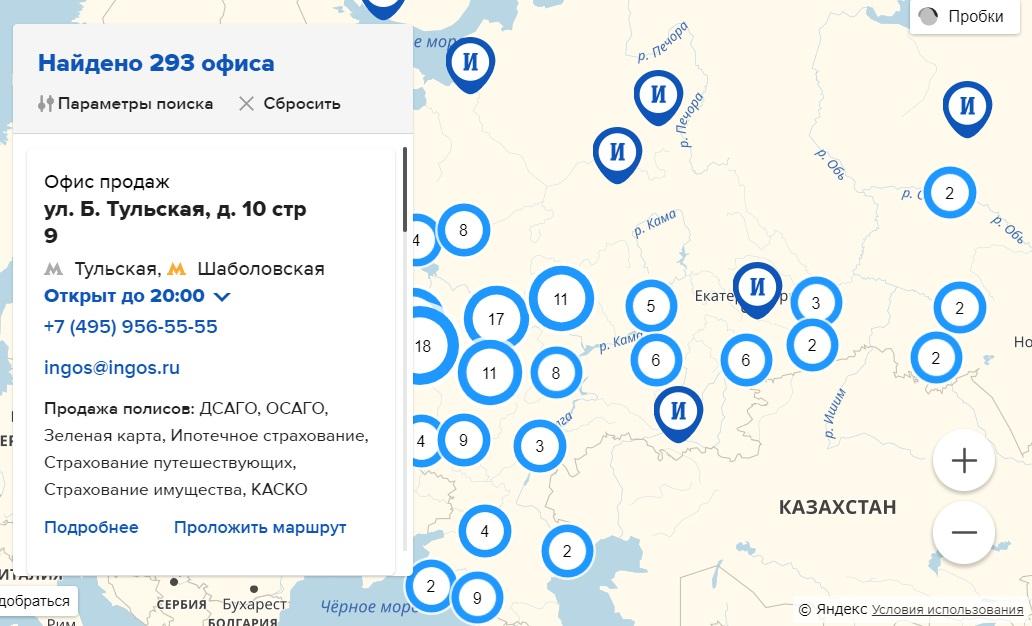

- Лично посетить ближайший офис страховщика, занимающийся урегулированием убытков.

- Обратиться к одному из сотрудников компании с просьбой предоставить заявление на возмещение убытков. Заполнить выданный бланк.

- Отдать заявление сотруднику компании, прикрепив к нему необходимые дополнительные документы.

Вся процедура займет не более 30 минут (при условии отсутствия в офисе очереди). При необходимости, у специалиста СК можно получить квалифицированную консультацию.

Рассмотрение предоставленных документов может занять несколько дней, поэтому не стоит надеяться на то, что компенсация будет получена при первом же обращении.

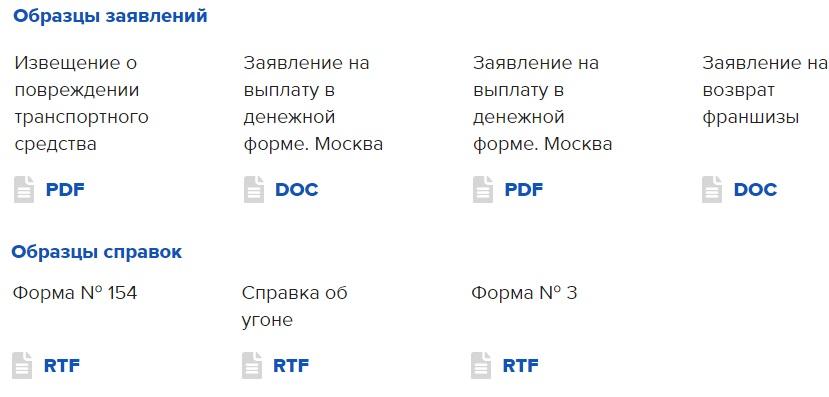

Какие документы нужны при наступлении страхового случая?

Как было сказано выше, к заявлению нужно приложить дополнительные документы. Их перечень четко определен компанией. Конкретные бумаги напрямую зависят от того, по какой программе был застрахован гражданин, и каков характер страхового случая. По ДМС, к примеру, достаточно обратиться к лечащему врачу с полисом и личным паспортом.

Если же, например, было застраховано имущество, придется собрать более широкий пакет документов. Клиенту понадобятся следующие бумаги:

- Документы из органов, зафиксировавших страховой случай, устранивших его последствия. Это может быть справка из противопожарной или гидрометеорологической службы, правоохранительных органов.

- Страховой полис (достаточно предоставить копию документа).

- Бумаги, свидетельствующие о наличии у обратившегося лица права собственности на пострадавшие объекты. Простейший пример такого документа – договор купли/продажи.

- Личный паспорт (также достаточно копии).

Почти по всем программам нужно иметь при себе оригинальное извещение, копия которого была отослана страховщику, и личный паспорт. Уже в офисе заполняется заявление на получение компенсационной выплаты.

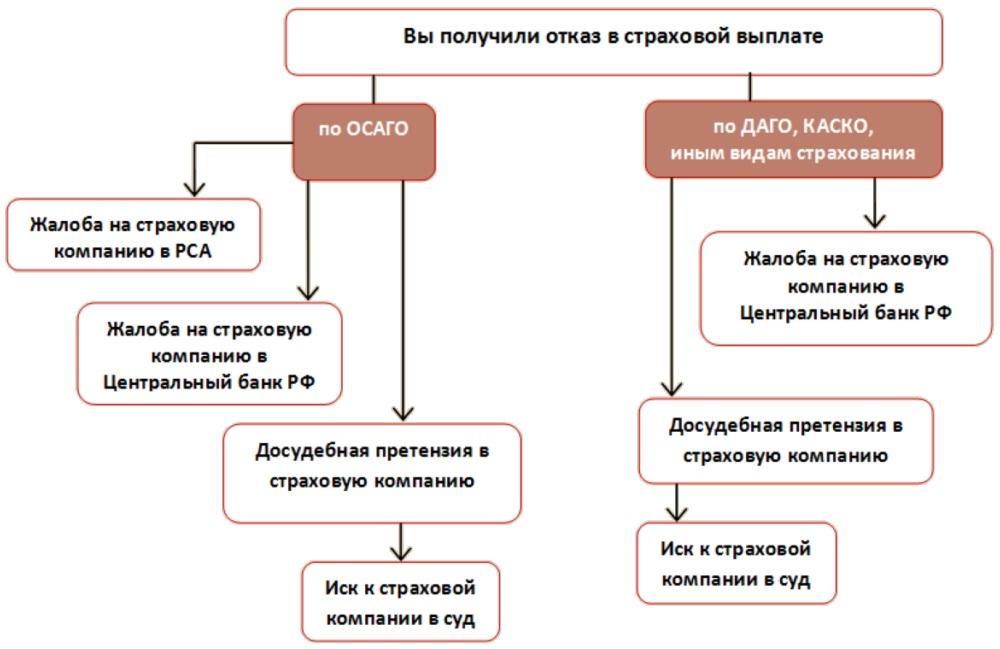

В каких случаях происходит отказ в выплате страховки?

- Уведомление страховщика о случившемся по истечению установленных сроков.

- Искажение информации, подаваемой страховщику, преувеличение убытков, сокрытие собственной вины.

- Искажение картины страхового случая (перемещение поврежденных предметов, попытки их ремонта). Делать что-либо с пострадавшим застрахованным имуществом можно только после получения разрешения со стороны страховой компании.

- Предоставление неполного пакета документов, игнорирование запросов страховой компании о сборе дополнительной документации.

- Мошеннические действия со стороны клиента.

Любой из факторов, приведенных выше, может послужить причиной для отказа в выплате средств. Еще один важный нюанс – нужно всегда тщательно изучать состав договора страхования. Часто причиной отказа является несоответствие происшествия страховым случаям, прописанным в документе.

Махинации, искажение фактов, отсутствие каких-либо документов – все это может быть использовано для отказа от выплаты денежных средств.

В октябре 2014 г Случилось дтп. все участники были застрахованы ОСАГО и КАСКО, виновник-осаго Ингосстрах, потерпевший получил возмещение по каско тоже в ингосстрахе. На тот момент максимальная сумма ущерба была 120000. пострадавших не было. в ноябре 2015 приходит письмо из ингосстраха к виновнику дтп с официальным предложением о добровольной выплате ВСЕГО! ущерба который составило по словам страх. Компании 160001 р. в случае не выплаты, обещание подать в суд. калькуляция не предоставлена, указана только сумма выплаты потерпевшему 160001 р. её же требуют возместить страховой компании. Предоставлены реквизиты. Вопрос 1. а как же 120000 р по осаго в этой же страх. Компании?! 2. нет ли здесь факта мошенничества со стороны страховой? (письмо на бланке с контактами, печатью и подписью сотрудника?) спасибо.

Проконсультируйте меня, пожалуйста, в следующей ситуации:

Попала в ДТП. Мой автомобиль застрахован только по ОСАГО. Виновник - по АВТОКАСКО в Ингосстрахе. По рекомендации Ингосстраха обратилась к независимым экспертам и после 2 осмотров получила выплату по ущербу в размере 120000 руб. Поставила автомобиль на сервис, а калькуляция по ремонту после данного ДТП значительно превышает сумму выплаты ущерба. Консультант в Ингосстрахе утверждает, что в случае моей страховки только по ОСАГО решение является окончательным, а сумма выплаты по нанесенному их страхователем ущербу максимальной.

Подскажите пожалуйста каковыми должны быть мои правомерные действия в данной ситуации и был ли ответ консультанта Ингосстараха компетентным.

Отказывают в выплате страховая Ингосстрах, ссылаясь на превращение договора по ОСАГО виновнго.

В 2013 году я попала в ДТП. Страховая осао Ингосстрахвыплатила не в полном объеме. Пришлось действовать через суд. Высудила и суденые расходы тоже. Сейчас получила письмо от Осао Ингосстрах что мне необходимо подать деклорацию по форме 3-НДФЛ в свою налоговую и отразить в ней получение дохода 8450 руь.-это мои судебные расходы от источника выплаты ОСАО Ингосстрах Это правомерно?

Выплаты с.к. ингосстрах по осаго хватает только на оплату ремонтных работ. На зап. части денег не остаётся.

Если мой муж попал в ДТП, у него страховка ОСАГО Ингосстрах, ждем выплату на мою сберегательную книжку (расчетный счет), в Ингосстрахе требуют нотариально заверенную доверенность того, что он может получить эту страховую сумму на МОЙ р/с. Хотя в начале его об том в не предупреждали.

Действительно ли нужна данная нотариально заверенная доверенность?

С уважением, Алла.

Ситуация следующая. Я в мае 2009 года попала в ДТП. Меня признали виновной. Моя машина была застрахована по КАСКО в Гута-Страхование и по нерасширенной ОСАГО в ИНГОССТРАХ. Машина второго участника была застрахована по КАСКО и ОСАГО в ИНГОССТРАХ. Моя машина была отремонтирована по КАСКО в своей страх. Компании. Автомобиль второго участника (Мицубиси Аутлендер 2008 г. выпуска) был отремонтирован по КАСКО в дорогущем сервисном центрне Рольф за 198000 рублей. 9 апреля 2010 года мне пришли документы из ИНГОССТРАХа о том, что к Ингосстраху пеерешло право требования на меня возмещения вреда в пределах выплаченной суммы, за вычетом установленного законом лимита ответственно, т.е. 120000 рублей. Т.о. Ингосстрах прелагает возместить мне сумму причиненного мной ущерба на сумму 78000 рублей в добровольном порядке в течение 1 месяца с даты получения данного заказного письма. Я работаю с коммерческой организации с окладом на т 1/2 ставки на 4000 рублей, 2-НДФЛ за 2009 год составил 130000 рублей. Имеет ли смысл мне договариваться со страховой о рассрочке выплат и какие санкции возможны с их стороны в отношении меня? В письме грозят в случае неоплаты подачей дел в суд с оплатой расходов за счет меня.

И еще у меня вопрос: в данный момент у меня осталось ОСАГО (с повышающимм коэффициентом) в Ингосстрах, но с 1 июня 2009 года у меня там же оформлено расширенное ОСАГО (ДСГО) со страховым покрытием по каждомсу страх. Случаю на сумму до 1500 тыс. рублей. М.б. мне можно сослаться на выплату ими 78000 рублей из расширенного ОСАГО?

И еще - в случае возникновения новых страховых случае, как данная пока невуыплаченная претензия повлияет на выплаты ИНГОССТРАХОМ страх. Покрытий в пределах ОСАГО и сверх - до 1500000 рублей, если виноватой буду признана я? И как может повлиять, если будут идти мною выплаты данного возмещения с отсрочкой платежей-ежемесячно - равными частями?

Мы пострадавшие в ДТП. Виновник застрахован в страховой компании Ингосстрах. РосГосСтрах отказала нам в выплате по страховому случаю, рекомендовали обратиться в ОСАО Ингосстрах. Разве они правы?

У меня есть осаго, нет техосмотра. Может ли моя страховая\ ИНГОССТРАХ\ отказать в выплате ущерба потерпевшему в дтп? Виноват в дтп Я.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

К сожалению, недостаточная выплата по ОСАГО — не редкость. Большую часть потерпевших не устраивает сумма, которую насчитал страховщик после экспертизы. Вот и рассмотрим, что делать в этой ситуации, можно ли увеличить размер выплаты.

Почему вообще так происходит, почему пострадавшему выплачивают меньше, чем ему нужно для ремонта автомобиля. И самое главное — что делать, если не устраивает сумма страховой выплаты. Об этом — на Бробанк.ру.

Почему страховая занижает выплаты

На практике почти во всех случаях пострадавшие получают меньше, чем нужно. Если это выплата наличными, то ее не хватает на необходимый ремонт. Если выбран ремонт, сервис может указать на необходимость доплаты. И так случается повсеместно. Но небезосновательно.

При расчете положенной выплаты учитывается износ транспортного средства, его деталей. И это самый главный фактор, из-за которого рассчитанная сумма страхового возмещения неприятно удивляет автовладельца.

То есть, если ваше авто выпущено в 2010 году, то износ деталей явно будет большим, и вы давно не тратились на их замену. После ремонта вы получаете новые детали, и вроде как частично должны оплатить их из своих средств, так как ранее установленные и поврежденные были изношены.

По закону максимальное занижение за износ — 50%, оно рассчитывается по специальной утвержденной формуле.

Кроме того, заниженная выплата по ОСАГО может быть результатом следующих особенностей ее расчета:

- если говорить объективно, то осмотр авто представителем страховщика сложно назвать экспертизой. Поэтому часто встречаются погрешности, осмотр неглубокий, много чего упускается из вида;

- заниженная стоимость деталей при расчете страхового возмещения. Цена берется из специального, утвержденного законом каталога. И часто эта стоимость ниже, чем реальная рыночная.

А еще есть “экспертная погрешность”, которая позволяет страховщикам законно занижать положенную выплату на 10%. И естественно, компании этим пользуются. Одно накладывается на другое, и пострадавший автовладелец получает меньше денег, чем ему реально нужно для ремонта машины.

Как происходит расчет страховой выплаты

Вообще, сумма определяется не просто так, а на основании методики расчета и определения размера расходов на ремонт авто после ДТП. Это регулирует положение Центрального Банка РФ №755-П.

На деле простому человеку практически нереально изучить этот документ и определить, сколько ему положено по закону, не занижает ли страховая выплату. Например, вот формула расходов на восстановительный ремонт:

Формула расчета износа:

Если потерпевший выбирает не денежную компенсацию, а ремонт, в расчет идут трудозатраты работников сервиса:

Более того, при расчете играет роль регион пользования автомобилем, срок эксплуатации транспортного средства, объем механических повреждений. Есть даже отдельная формула для определения износа шин, предусмотрен отдельный порядок расчета при полной гибели ТС.

Важный момент расчета — стоимость запчастей, которая регулируется Главой 7 указанного выше положения Центрального Банка. В каждом регионе формируются свои справочники, делается выборка запчасти, устанавливается ее средняя цена.

Самое интересное, в справочники включаются не только розничные, но и оптовые цены. И понятно, что при выведении средней цены она будет не в пользу пострадавшего. Хоть и оговаривается, что оптовые цены учитываются с наценкой, но вряд ли с реальной рыночной.

В интернете можно найти калькуляторы, которые якобы считают положенную по ОСАГО выплату. Но на них не стоит полагаться, эти программы не учитывают регион и стоимость запчастей, которая может постоянно меняться. Не нужно слепо верить таким программам.

Откуда берется занижение цены

Вообще, сначала нужно объективно оценить ситуацию. Если у вас старое авто, скорее всего, к нему применен большой коэффициент износа, который может достигать 50%. Но, конечно, если машина относительно новая, а сумма сильно занижена, нужно разбираться.

Откуда может взяться занижение цены:

- Машина далеко не новая, имеет высокую степень износа.

- Погрешности эксперта, который недооценил повреждения.

- Учтены цены на запчасти из установленного реестра, которые ниже реальных.

- Законна погрешность 10%, примененная страховщиком. И можно не сомневаться, что он ее применил.

С первым пунктом спорить бесполезно. Есть закон, есть утверждена формула. В подавляющем числе случаев причиной маленькой выплаты по КАСКО или ОСАГО является плохая экспертиза. Действительно, она редко бывает качественной, осмотр быстрый и поверхностный.

Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

В течение 20 дней после подачи заявления страховая компания проводит экспертизу транспортного средства, делает на ее основании расчет положенной суммы и переводит ее автовладельцу. Если вас не устраивает сумма выплаты по ОСАГО, нужно сразу приступать к действиям.

Что делать, если не устроила сумма выплаты по страховке:

- Обратиться к страховой компании и попросить предоставить вам детали экспертизы, на основе которой проводился расчет. На этом этапе нужно определить, почему назначили так мало.

- Изучите представленные материалы. Если вы видите, что ущерб недооценен, нужно подать страховщику заявление о несогласии с установленной суммой. Бланк можно скачать с сайта компании и заполнить дома. Если отправляете заказным письмом или приносите лично, ответ на заявление дается в течение 30 дней. Многие компании принимают претензии на электронную почту и рассматривают их 15 дней.

- В большинстве случаев требуется проведение независимой экспертизы, которую оплачивает потерпевший. Если правда окажется на его стороне, страховщик обязан возместить затраты.

После получения ответа на претензию, если он не в вашу пользу, нужно взять этот ответ, приложить к нему отчет независимой экспертизы и обратиться к финансовому омбудсмену.

Обратиться к финансовому омбудсмену по ОСАГО можно через онлайн-приемную, вход в которую выполняется через Госуслуги.

С недавнего времени обращение к омбудсмену по этому вопросу — обязательная часть. Только после его оценки ситуации можно идти в суд.

Так что, если вы не согласны с оценкой страховой компании, в 2021 нужно сначала написать претензию страховщику, после провести оценку повреждений, написать обращение к омбудсмену и только после этого писать исковое заявление в суд.

Обратите внимание, что если ваши требования не будут удовлетворены, суд встанет на сторону страховой компании, вы понесете потери на независимой экспертизе. Поэтому инициируйте дело только в том случае, если максимально уверены, что страховая компания занижает выплату. Причем делайте собственную оценку ситуации объективно с учетом того, как именно страховая рассчитывает выплату.

Читайте также: