Дополнительное соглашение к полису каско образец

Обновлено: 01.05.2024

КАСКО — вид страхования добровольный. Поэтому общих требований к виду документа нет. Как же он должен выглядеть и можно ли проверить, оригинальный у вас полис на руках или поддельный?

Внешний вид бланка КАСКО

Решив застраховать свой автомобиль от всех возможных неприятностей, вплоть до камнепада с неба, вы обращаетесь к страховому брокеру или агенту. Поскольку общих требований к этому виду полиса не существует, порою трудно разобраться, дают ли вам на подпись настоящий документ или ничего не стоящую фальшивку.

образец полиса КАСКО

Действительно, каждая страховая компания разрабатывает свой оригинальный бланк для КАСКО, но есть ряд общих моментов, которые обязательно должны присутствовать в документе. Прежде всего, вам следует знать, что договор состоит из двух частей:

Сведения в бланке могут разниться, но обычно всегда присутствует:

- логотип, название, адрес и телефон, банковские реквизиты СК;

- Ф.И.О. и адреса страхователя и собственника автомобиля (если это два разных человека);

- данные выгодоприобретателя (к примеру, название банка, выдавшего автокредит и которому будет выплачено страховое вознаграждение);

- данные о машине: марка, год выпуска, номера – регистрационный и двигателя;

- вид страховки (полная, частичная, ГАП и т. д.);

- список лиц, которым разрешено управлять авто;

- перечисляются риски, от которых страхуется ТС;

- указание франшизы, страховая цена услуги, порядок выплаты компенсации, ограничение страховой суммы и т. д.;

- срок действия договора.

Документ может быть дополнен пунктом об отказе от выплат. К примеру, в случае если водитель будет находиться за рулём в нетрезвом виде и т. п.

При включении в перечень рисков угона указываются все противоугонные средства, которыми оснащён автомобиль.

Обычно страховка распространяется на всю территорию России, но за дополнительную плату можно расширить ареал её действия, добавив другие страны СНГ или Западной Европы. Эта опция тоже должна быть отображена в полисе.

Действие страховки распространяется только на лиц, вписанных в полис. Если страховой случай произойдёт с другим водителем, то СК откажется от выплат.

Документ обязательно должен быть заверен подписями сторон и печатью страховщика.

В некоторых организациях полис не выдаётся, а между клиентом и СК заключается двусторонний договор, в котором указываются все вышеперечисленные параметры.

Какие виды квитанций подтверждают оплату

Чтобы полис КАСКО вступил в силу, вам нужно оплатить его. Для подтверждения оплаты у вас на руках должен быть платёжный документ:

- платёжное поручение, если оплата произведена безналичным путём;

- корешок кассового ордера, если платили через кассу СК;

- квитанция электронного терминала, если оплата прошла онлайн;

- кассовый чек при пользовании картой.

Конечно, без проплаты никто вам полис на руки не выдаст, но формальное подтверждение всё же лучше не выбрасывать.

Кроме полиса, соглашения по договору, квитанции об оплате, вам могут выдать ещё памятку с описанием, что предпринимать в страховом случае, бланки для заполнения во время ДТП, акт осмотра автомобиля. Но не все страховщики это практикуют.

Как выявить подделку

Чтобы обезопасить себя и не приобрести филькину грамоту, постарайтесь найти время и заехать в офис страховой компании, где сможете оформить все необходимые документы по КАСКО. Встретив агента где-нибудь на шиномонтаже и поддавшись на его уговоры, рискуете отдать деньги мошеннику и остаться без компенсации.

Если полис у вас уже на руках, но гложут сомнения, оригинальный ли он, обратитесь в офис компании, выдавшей документ. Наведайтесь или просто позвоните. Назовите исходящий номер и убедитесь, что такие реквизиты существуют в базе СК.

Можете зайти на сайт страховщиков и задать подобный вопрос онлайн в специальной форме. Обычно в крупных компаниях такая функция активна.

В каких случаях должны возникнуть сомнения в подлинности:

- чёрно-белый бланк;

- незаполненные поля;

- отсутствие важных пунктов о машине или владельце;

- невнесение тарифов;

- исправления, приписки другим почерком, подчистки;

- отсутствие подписи представителя компании;

- непроставление мокрой печати.

Заметив подобные несоответствия, можете быть уверены – либо полис фальшивый, либо его условия в корне отличаются от указанных в документе.

На что обратить особое внимание

Перед заключением договора посетите сайт Центробанка и убедитесь, что выбранная вами страховая компания имеет лицензию на данный вид деятельности. Для этого придётся ввести в поле поиска ИНН организации.

На сайте ЦБ загляните также в базу утерянных бланков и убедитесь, что предлагаемый вам номер полиса не числится в этом списке.

Если с лицензированием всё нормально, проверьте, совпадают ли реквизиты, логотип, адрес и телефоны организации с теми, которые дали вам.

Наличие QR и штрихкода необязательно для всех страховщиков, хотя у некоторых их даже по два. А вот специальная бумага и водяные знаки не должны отличаться.

Убедившись, что всё законно, и заключив договор, после подписания ещё раз позвоните в страховую компанию. Поинтересуйтесь, закреплены ли ваши данные за номером полиса. Если нет, срочно свяжитесь со своим агентом. Ведь при наступлении страхового случая в этот момент, будет очень сложно доказать право на выплату.

И ещё один важный совет: не ведитесь на дешевизну. Если вам предлагают полис за полцены – дело, скорее всего, нечисто.

К тому, как выглядит КАСКО, нет жестких требований, как к ОСАГО. Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний. Так, штрих-код и индивидуальный номер присутствует всегда.

Чтобы не попасть на мошенников, ознакомьтесь с правилами оформления полиса. Мы ежедневно занимаемся автострахованием. Расскажем, как выглядят КАСКО крупнейших СК. И на что стоит обратить внимание.

Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний.

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

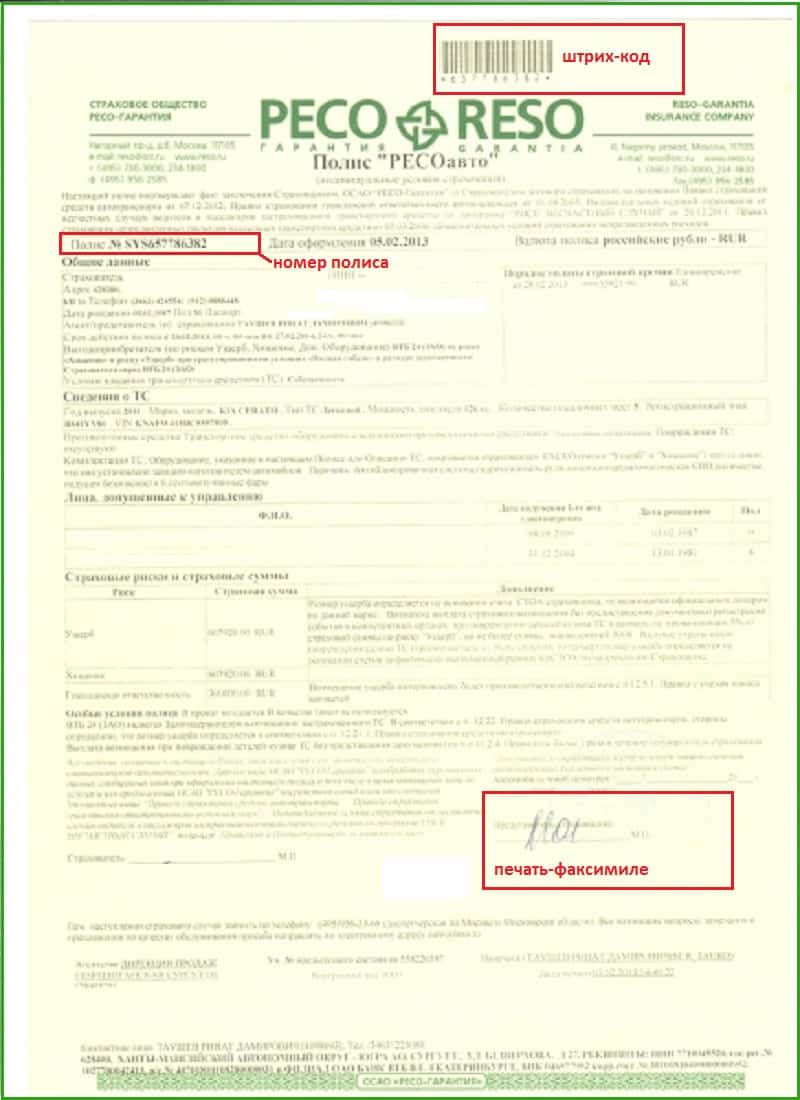

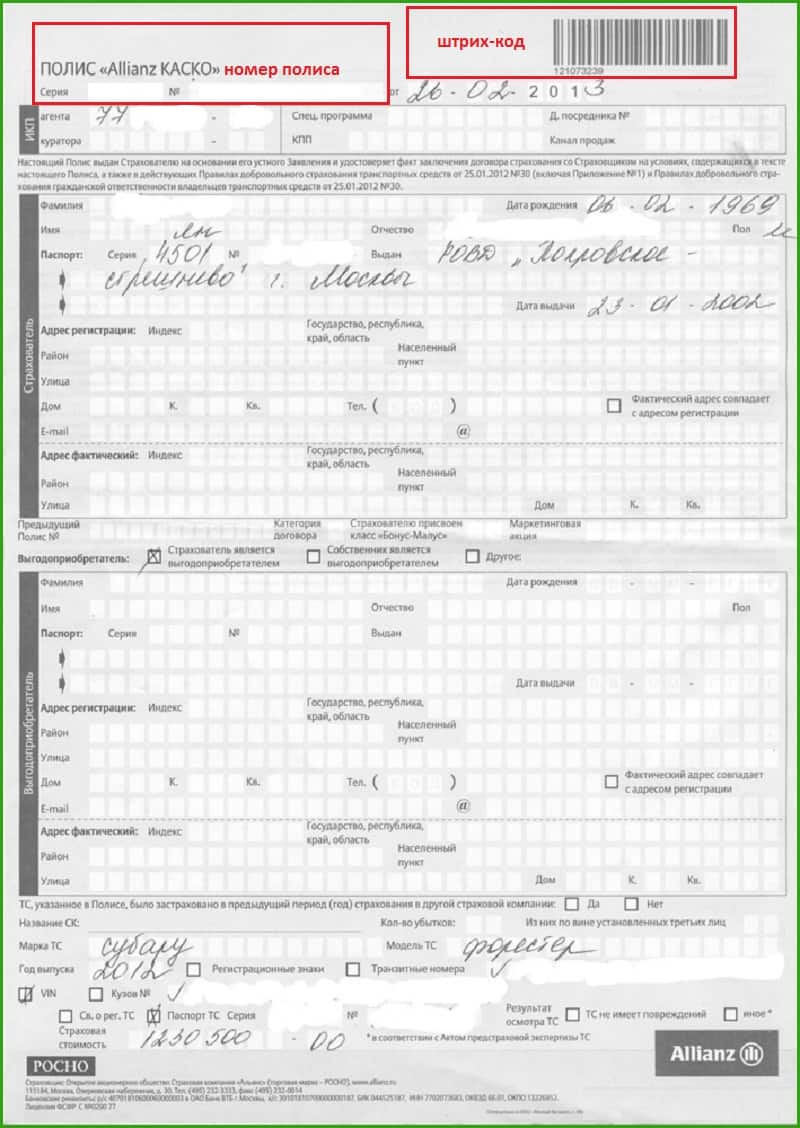

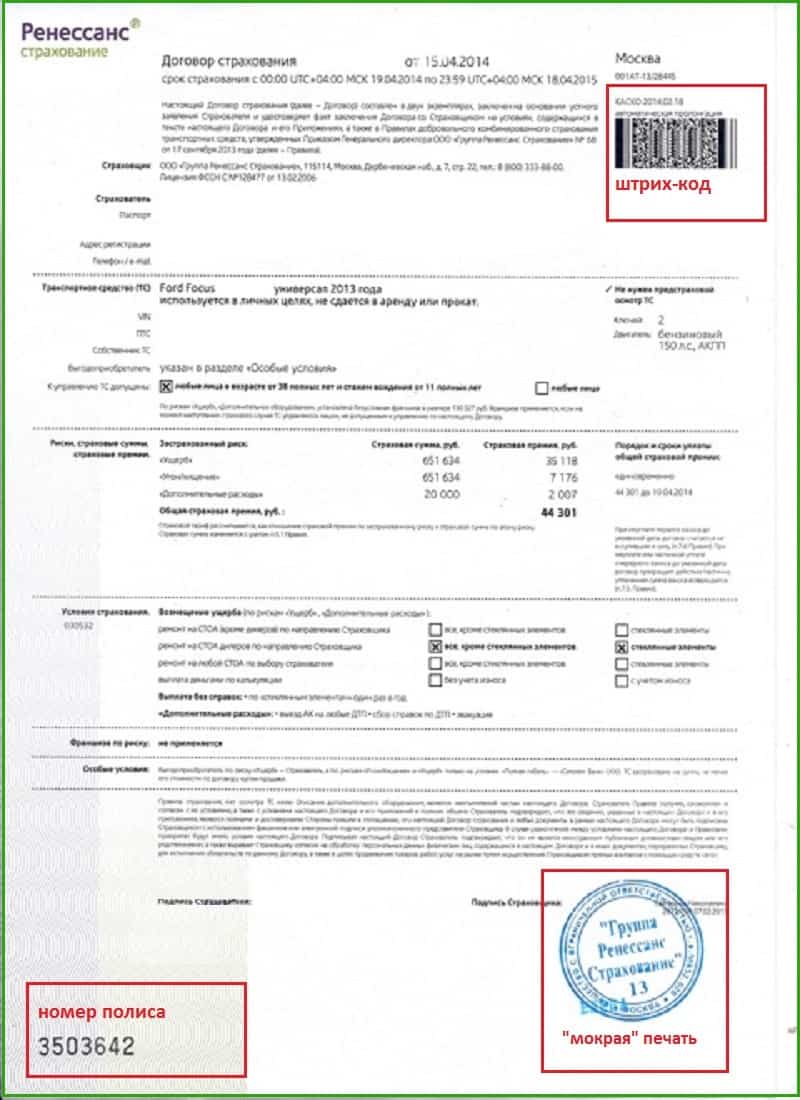

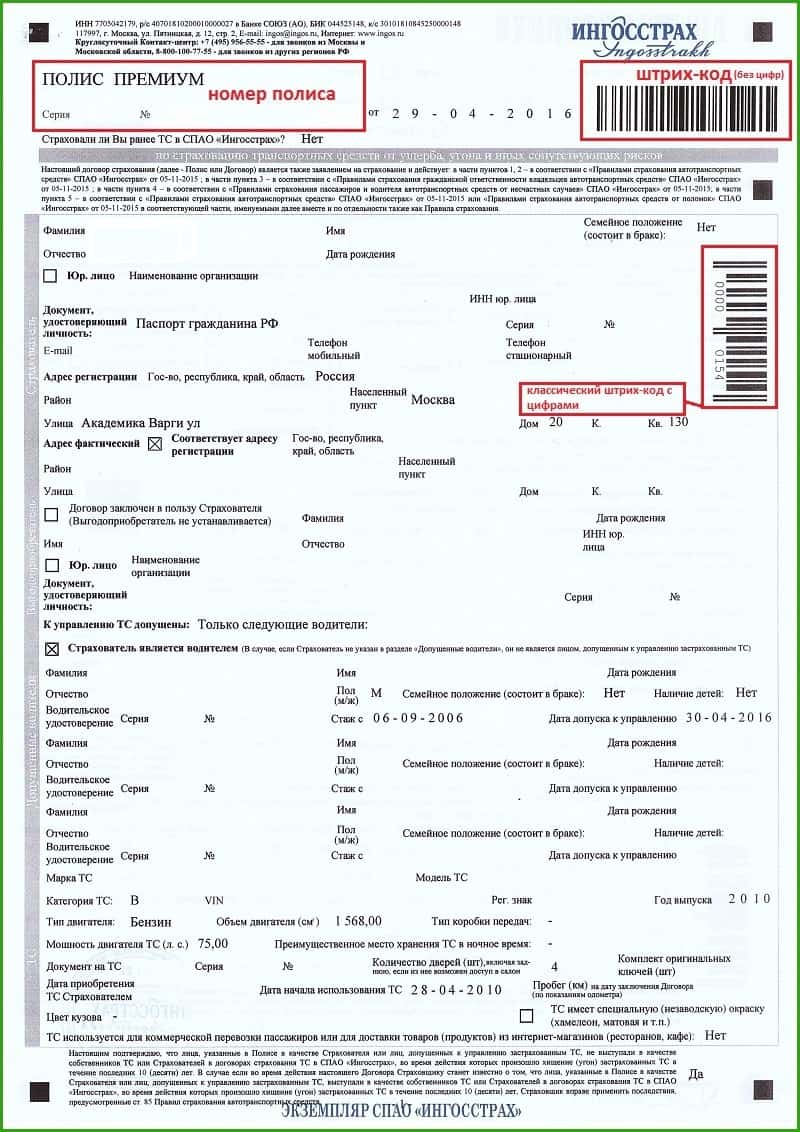

Визуальное оформление всех бланков отличается.В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса. И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе. Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Рассчитайте КАСКО в 14 страховых компаниях он-лайн.

Поможем с выбором.

Как выглядит квитанция полиса КАСКО и остальные документы

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

- Квитанция об оплате – это бланк строгой отчетности. Ее форма определена Министерством финансов. Внешне квитанция на КАСКО выглядит по-разному Внешне квитанция на КАСКО выглядит по-разному, но все поля обязательны.

- Правила страхования – брошюра с актуальными принципами. Их формируют сами страховщики, поэтому условия могут отличаться. Не у всех включены одинаковые риски и условия возмещения. Следует ознакомиться.

- Дополнительное соглашение определяет нюансы. Это могут быть доп. услуги, например выезд аварийного комиссара на место ДТП, экстренная помощь на дорогах. Или особенности, которые не включены в основной полис. Имеет юридическую силу, как и договор автострахования.

- Акт осмотра требуется для оформления КАСКО. Оценивается состояние авто на момент подписания. Указывают уже существующие повреждения, а также установленные противоугонные системы. Если страхуется и доп. оборудование, делаются отметки. Проверяется наличие минимум двух оригинальных ключей зажигания. Сверяется номер кузова транспорта. Обычно при этом делаются фотографии.

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис КАСКО, с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса – позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже. Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК. Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис. И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения. Но, если полис стоит в два раза дешевле, это повод дважды все проверить.

Добрый день! В феврале этого года приобрел новый автомобиль а салоне. Сразу сделал КАСКО в этом же салоне. Пару недель назад звонит девушка из салона и говорит, что в полисе каско подущена ошибка - расхождение в лошадиных силах и я должен дополнительно оплатить 3000 за доп соглашение. При этом, сказала, что я невнимательно читал полис и подписал его с ошибкой, поэтому вина на мне и оплачивать 3000 мне. Кто прав и виноват в данной ситуации?

Страхование каско предполагает согласование конкретного объекта который был застрахован. Этот объект индивидуализируется конкретными признаками лишь одним из которых является количество лошадиных сил. Помимо лошадиных сил в полисе наверняка указаны номер кузова, марка цвет и тд.

Соответственно при получении вами полиса каско был сторонами был согласован конкретный объект страхования. Если остальные реквизиты автомобиля указано неверно то проблем с индивидуализацией конкретно этого автомобиля не должно возникнуть.

При наступлении страхового случая даже при отказе страховой компании в добровольном порядке произвести выплату с большой долей вероятности суд будет на вашей стороне и обяжет страховую компанию произвести выплату если остальные реквизиты автомобиля были указаны верно. С большой долей вероятности суд придет к выводу что стороны допустили опечатку в договоре, поскольку автомобиль с вашим номером кузова цветом маркой и указанным в страховом полисе количеством лошадиных сил не существует.

Соответственно для вас особой необходимости составлять это дополнительное соглашение нет.

Вопрос о том кто должен нести расходы по составлению дополнительного соглашения прямо не урегулирован. И решается по соглашению сторон. Дополнительное соглашение с изменением индивидуализирующих признаков автомобиля может быть заключено только по соглашению сторон.

Если страховая компания за заключение дополнительного соглашения хочет 3000, то это их право, что-либо сделать с этим с правовой точки зрения маловероятно.

Доброе утро, Илья!

А копия заявление на страхование, которое пишется при заключении договора, у Вас осталось? Что было указано в заявлении на страхование? Так как Вы предоставляли документы на транспортное средство страховщику, и договор заполняли сотрудники страховщика, то Вашей вины в опечатке в договоре лично я не вижу.

При этом, сказала, что я невнимательно читал полис и подписал его с ошибкой, поэтому вина на мне и оплачивать 3000 мне. Кто прав и виноват в данной ситуации?

Если в заявлении на страхование и предоставленных документах на автомобиль указана одна цифра, а в договоре другая, то по сути опечатка допущена по вине сотрудника страховой компании.

Сам по себе факт наличия опечатки не влечет за собой недействительности договора.

ГК РФ Статья 942. Существенные условия договора страхования

1. При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Илья, добрый день.

А действительно есть расхождения?

При этом, сказала, что я невнимательно читал полис и подписал его с ошибкой, поэтому вина на мне и оплачивать 3000 мне. Кто прав и виноват в данной ситуации?Илья

Вина не на Вас и не страховой компании, но Вы все равно должны произвести доплату по полису.

дело в том что по смыслу ст. 942 ГК РФ

1. При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

Критериями такого имущества является конкретный автомобиль обладающий определенными характеристиками в том числе и мощностью двигателя.

При этом указанный характеристики влияют на применяемый страховой тариф.

2. Страховой тариф — ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска, а также других условий страхования, в том числе наличия франшизы и ее размера в соответствии с условиями страхования.

Если иное не установлено федеральными законами, страховщик устанавливает страховые тарифы в соответствии с утвержденной им методикой расчета страховых тарифов, содержащей указание на стандарты актуарной деятельности, которые были использованы при определении значений страховых тарифов.Страховой тариф по конкретному договору добровольного страхования определяется по соглашению сторон.

где разъяснено, что

16. Согласие страхователя с условиями договора, в том числе с правилами страхования, должно быть выражено прямо, недвусмысленно и таким способом, который исключал бы сомнения относительно его намерения заключить договор добровольного страхования имущества на указанных условиях.

То можно говорить о том, что Вы заключили договор страхования в отношении транспортного средства с меньшей мощностью — в ином случае если говорить о реальной мощности Вашего ТС — то формально согласие по нему не достигнуто, что предполагает говорить о незаключенности договора.

Основываясь на ст. 432 ГК РФ

1. Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

И при отказе в доплате страховой премии — страховая компания обладает возможностью обратиться в суд с требованием о признании договора КАСКО не заключенным, поскольку не достигнуто согласие о существенном условии договора — конкретном ТС с конкретной мощностью двигателя.

Здравствуйте! В декабре 2019 года муж получил квартиру как ребёнок из числа детей сирот. Сейчас хотим прописаться там. Мужа без проблем прописывают в мфц. На меня и детей требуют доп соглашение от администрации города. В джкх говорят, что можно прописать только детей. Правы ли они?

Дали на подпись доп.соглашение о переводе на другую должность. В нем не указана причина перевода. Могу ли я требовать внести эту информацию в данное соглашение?

Страхование автомобиля – важнейшее условие возмещения ущерба владельцу в случае угона или повреждения транспортного средства. На отечественном рынке существует огромное количество компаний, предлагающих при оформлении полиса избежать финансовых трат, если с автомобилем произошла неприятность (ДТП, кража, взлом и т. д.).

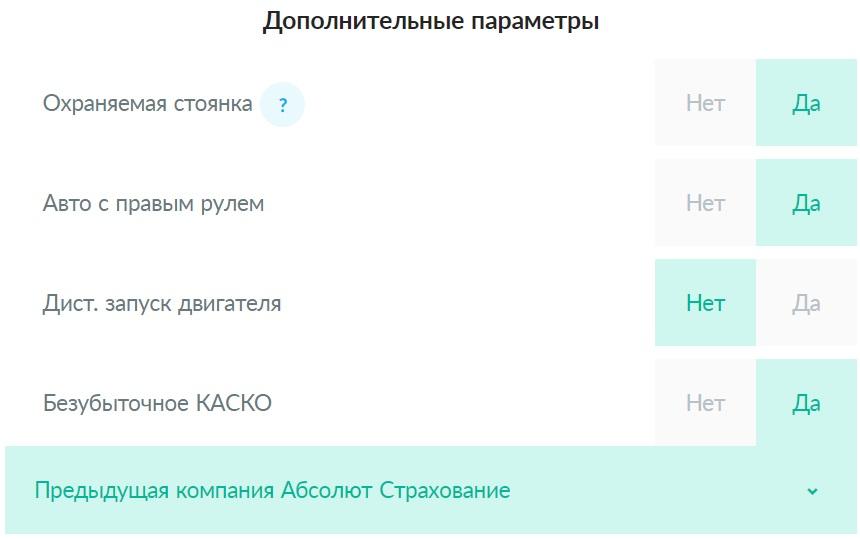

2. Заполните все поля калькулятора для точного расчета цены:

- пробег в километрах;

- мощность двигателя;

- стоимость покупки;

- год выпуска;

- количество водителей и их личные данные: пол, возраст, стаж, наличие брака и детей.

- указать дополнительные параметры: охраняемая стоянка, авто с правым рулем, дист. запуск двигателя, безубыточное КАСКО;

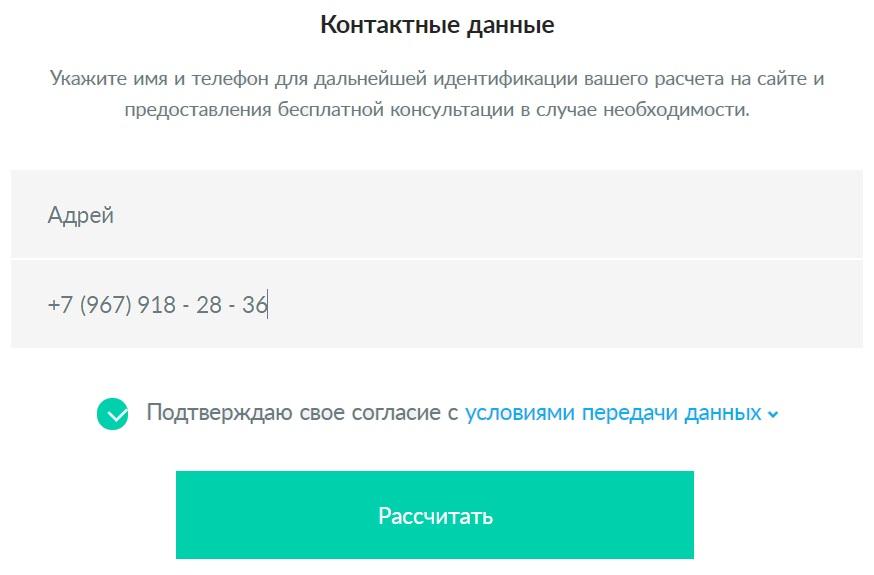

- последний шаг указать контактные данные: имя и номер мобильного телефона.

Внимание! Следует указывать существующий номер телефона, чтобы страховой агент мог с вами связаться и назначить встречу для осмотра авто.

3. После того как пользователь укажет все данные ему отобразиться список всех СК для оформление полиса КАСКО. Можно сравнить лучшее предложение по цене и страховым рискам.

Для этого достаточно выполнить несложный алгоритм действий:

Заявление на страхование ТС будет рассмотрено в кратчайшие сроки и при положительном решении полис отправят по электронной почте.

Какие документы нужны для покупки полиса КАСКО?

При личном визите физического лица в филиал компании следует захватить с собой определенные документы:

- паспорт владельца транспорта (другой документ для удостоверения личности);

- регистрационные справки на авто (техпаспорт, СТС, договор приобретения);

- письменное заявление установленного образца.

Юридические лица, помимо перечисленных бумаг, обязаны предъявить регистрационное свидетельство организации, на балансе которой числится транспортное средство. В процессе заключения страхования владелец ТС обязан предоставлять достоверную информацию об авто и его техническом состоянии, а также не чинить препятствий представителям компании для осмотра машины.

От чего зависит стоимость полиса КАСКО?

- год выпуска авто;

- федеральный округ;

- безаварийный стаж владельца;

- продолжительность действия договора;

- число лиц, которые будут управлять ТС;

- количество предусмотренных страховых случаев и др.

Сумма возмещения = СС – К

Где: СС – застрахованная сумма; К – коэффициент износа

Если при полной гибели определенной марки автомобиля его оценочная стоимость была равна, к примеру, 700 тыс. рублей, то максимальный размер компенсации не превысит данное значение.

Причины отказа в оформления полиса КАСКО

- транспортное средство ввезено на территорию РФ с несоблюдением таможенных норм;

- на кузове автомобиля выявлены обширные деформации или очаги коррозии;

- клиенту компании на момент заключения договора не исполнилось 18 лет;

- машина находится в аварийном состоянии.

С помощью этого полиса также можно застраховать здоровье владельца авто (пассажиров), дополнительное оборудование, не входящие в заводскую комплектацию.

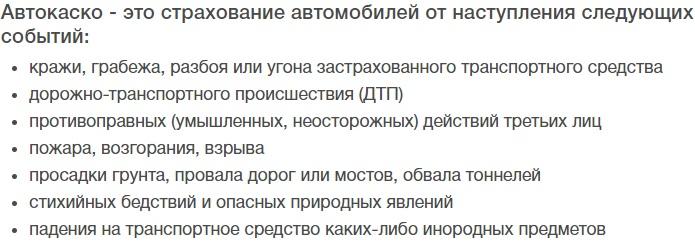

- ДТП;

- столкновения на дороге с животными;

- падение с высоты на кузов посторонних предметов;

- противозаконные акты третьих лиц (взлом, угон, повреждения);

- последствия стихийных бедствий (наводнений, оползней, ураганов и др.);

- пожары, вызванные как внешними факторами, так и неисправностью самого ТС.

There is no table associated with this shortcode.

- оперативность выплат;

- наличие филиалов по всей стране;

- приемлемую стоимость страховых продуктов;

- гибкую систему скидок и бонусов постоянным клиентам;

- возможность оформления полиса, не выходя из дома, и т. д.

Помимо ущерба автомобилю, может быть предусмотрена компенсация здоровью водителя при ДТП наряду с его ответственностью перед третьими лицами.

Не входят в страховую категорию и не подлежат возмещению следующие случаи:

- причинение ущерба ТС произошло вне временных рамок действия договора;

- при возгорании, возникшем ввиду игнорирования требований пожарной безопасности;

- ущерб стал результатом нарушения установленных правил грузопассажирских перевозок;

- повреждения ТС произошли в ходе соревнований, транспортировки, обучения вождению.

Вместе с тем, предусмотренная страховым договором сумма не выплачивается, когда ДТП было совершено в состоянии алкогольного опьянения, водитель скрылся с места аварии или передал управление лицу, не имевшему водительских прав (соответствующего разрешения).

К рассмотрению не принимаются заявки, если на момент угона авто оно было снято с учета, либо не имело регистрационных знаков.

Можно ли застраховать автомобиль исключительно от угона?

Необходимо ли устанавливать сигнализацию по рискам причинения ущерба при угоне?

Категорически не рекомендуется оставлять регистрационные документы в салоне автомобиля. При его угоне и отсутствии оригинала ПТС страховщик имеет законное основание отказать в возмещении ущерба по полису. Вероятнее всего выплаты удастся получить только после предоставления дубликата.

Когда владелец ТС получил предусмотренную полисом компенсацию по угону, но через некоторое время машины была найдена, то права собственности на нее переходят к компании, возместившей ущерб. Вновь стать владельцем авто можно по договоренности со страховщиком, если возвращены все средства, которые были потрачены на компенсацию.

Если у заявителя не было никаких препятствий (например, ухудшения состояния здоровья или психологических расстройств, вызванных происшествием), то максимальный срок оповещения представителей не должен превышать 5 рабочих дней с момента страхового случая.

Для уведомления допускается использовать два способа:

1. В первом случае потерпевшему необходимо следовать инструкциям оператора. Вероятнее всего придется лично прийти в один из филиалов организации, предъявив соответствующие документы сотруднику. Не стоит затягивать с визитом, ведь несвоевременная явка является поводом для отказа в возмещении ущерба.

2. Оповещение о страховом случае на сайте компании подразумевает внесение таких сведений, как:

Этот продукт позволяет гражданину самостоятельно выбирать риски, варьируя тем самым величину взносов. На стоимость полиса влияет множество дополнительных факторов, включая год выпуска транспорта, его техническое оснащение, стаж безаварийного вождения и т. д.

Программы добровольного страхования становятся с каждым годом все популярнее. При этом, пока еще это не самый привычный финансовый продукт для населения, в связи с чем возникает масса вопросов по их оформлению.

В рамках данной статьи мы разберем важную и неотъемлемую часть программ КАСКО – страховой договор КАСКО. Смотрите полезное видео по теме.

Понятие добровольного страхования

Договор добровольного страхования транспортных средств КАСКО – это документ, который является неотъемлемой частью программ страхования КАСКО. В нем прописываются все договоренности, которых достигли страховщик и страхователь, условия взаимоотношений между сторонами и правила финансовых взаиморасчетов.

ВАЖНО: Все положения, условия и параметры, прописываемые в документальной договоренности о добровольном страховании не должны противоречить Гражданскому кодексу Российской Федерации.

Условия по документу

В страховом соглашении КАСКО, можно выделить два типа условий: существенные и дополнительные. К существенным условиям добровольного страхования, прописываемым в договоре, относятся:

- Предмет страхования. Под данным понятием подразумевается вид имущества, на которое оформляется страховка – транспортное средство.

- Перечень страхуемых рисков. В данном списке указываются все возможные страховые случаи, по которым у страховщика возникает обязанность перед страхователем произвести страховую выплату.

- Параметры получения страховой премии. В данном условии указываются правила, форма и сроки выплаты компенсации.

- Срок действия договорных отношений. Как понятно из названия условия, оно определяет период действия соглашения между страховой компанией и страхователем. В отношении КАСКО, этот срок может быть 1 месяц, 3 месяца, 6 месяцев или 1 год.

К дополнительным условиям соглашения между покупателем страховки и страховой компанией относятся:

- Информация о франшизе. Франшиза – это некоторая сумма, в пределах которой ремонт транспортного средства осуществляется за счет страхователя (о том, что такое КАСКО с франшизой, читайте тут, а здесь вы можете узнать про плюсы и минусы КАСКО с франшизой). Благодаря этому параметру, у покупателей страховки имеет возможность значительно снизить ее стоимость.

- Условия получения страховой компенсации. В этом пункте соглашения прописываются сроки и порядок уведомления страхователем страховщика, о наступлении страхового случая по КАСКО.

- Дополнительные услуги. В данном пункте договора указывается перечень услуг, которые по соглашению обязуется предоставить страхователю страховая компания в качестве дополнительного сервиса: консультация юриста, экспертная оценка ущерба, вызов эвакуатора и так далее.

- Ограничения по предоставляемым услугам. В данном пункте прописываются условия, при которых наступление страхового случая может быть не признанным таковым.

- Причина отказа. Этот раздел страхового соглашения КАСКО описывается причины и условия, при которых страховая компания имеет право отказать страхователю в страховой компенсации.

- Права и обязанности сторон. В этом разделе прописываются общие условия взаимодействия между сторонами. Чаще всего они дублируют положения Гражданского кодекса Российской Федерации.

Что содержится в полисе?

Договор добровольного страхования транспортного средства является достаточно стандартизированным и мало чем отличается от страховщика к страховщику. В общем случае, в соглашении о страховании авто на добровольной основе содержатся следующие пункты:

- ФИО страхователя, юридическое наименование страховой компании и предмет соглашения.

- Объект страхования.

- Перечень страховых случаев, которые предусмотрены соглашением.

- Финансовые условия соглашения: страховая сумма, условия получения выплат, форма начисления выплат, размер выплат.

- Географические границы действия соглашения по КАСКО.

- Срок действия соглашения.

- Права и обязанности сторон.

- Методы определения размера страховой компенсации.

- Конфиденциальность достигнутого соглашения между сторонами.

- Ответственность сторон в рамках договорных отношений.

- Система урегулирования разногласий между сторонами.

- Условия и процедура досрочного расторжения соглашения.

- Порядок изменения и дополнения страхового соглашения по КАСКО.

- Дополнительные условия, достигнутые в переговорах между сторонами.

Порядок заключения

Заключение договора страхования автомобиля на добровольной основе можно разделить на несколько последовательных этапов.

-

Проверка полномочий страхового агента.

К документам, которые подтверждают полномочия лица, действовать от имени страховой компании относятся:

К обязательным документам, которые потребуются для заключения соглашения о добровольном страховании транспортного средства относятся:

- паспорт транспортного средства;

- копия 2-ой и 3-ей страница паспорта лица, оформляющего страховку;

- копии водительских удостоверений всех лиц, допущенных к управлению страхуемым транспортным средством;

- копии документов, подтверждающих установку в автомобиль дополнительных устройств и средств, которые не предусмотрены заводской комплектацией.

Получение выплаты по цессии

Цессия – это переуступка на получение страховой выплаты по соглашению. В случае с договором добровольного страхования, переуступкой является передача прав страхователем на получение страховой компенсации третьим лицам (физическим или юридическим). Для легальности такой переуступки, заключается договор Цессии.

По договору цессии устанавливаются 3 стороны соглашения:

- Цедент – лицо, передающее имеющееся у него право на получение страховой выплаты.

- Цессионарий – лицо, получающее переданное право на получение страховой выплаты.

- Должник – страховая компания, которая берет на себя обязательства по выплате страхового возмещения цессионарию.

Вся процедура прописана в статьях с 382 по 390 Гражданского кодекса Российской Федерации. Согласно этим законодательным положениям, цессионарий имеет право снизить размер страховой выплаты на 10-30% для цедента, а с должника получить полную сумму страховой компенсации.

ВНИМАНИЕ: Благодаря договорному соглашению цессии, страхователь очень быстро получает деньги на восстановление транспортного средства и не тратит время на оформление документов и споры со страховой компанией.

Срок действия

Сложившаяся практика страхования на территории Российской Федерации подразумевает заключения договора добровольного страхования на сроки 1, 3, 6 и 12 месяцев (читайте, как оформить КАСКО на полгода и меньший срок, в этой статье). Также, существуют вариации договорных отношений, которые заключаются на аналогичные периоды, но предусматривают только 1 страховую выплату по первому наступившему страховому случаю, после чего их срок действия заканчивается.

Порядок расторжения

- По окончанию срока действия договора КАСКО, если страхователь не написал заявление о его пролонгации, то соглашение расторгается автоматически.

- В течение 5 дней после оформления договора, страхователь имеет право на расторжение договора без объяснения причин, если в течение этого срока он не подавал заявление о наступлении страхового случая. Это право закреплено в Гражданском кодексе Российской Федерации.

В целом, страховой договор КАСКО – это четко регламентированный документ. Даже если законом не предусмотрено регулирование какого-либо положения, есть сложившаяся практика, которой придерживаются и страховщики и суды, в случае судебного урегулирования споров.

Полезное видео

Смотрите видео об оформлении страхового договора КАСКО:

Читайте также: