Застрахованы ли деньги на накопительном счете копилка втб

Обновлено: 28.06.2024

По мере повышения ключевой ставки Центробанком, обычные банки тоже начали поднимать процентные ставки по вкладам и накопительным счетам (а заодно и по кредитам). Не так давно мы писали о новом вкладе под 8% годовых, теперь аналогичную доходность предложил банк ВТБ по накопительному счету. Мы разобрались в условиях, поняли в чем подвох и сравнили условия с тем, что предлагают банки по вкладам.

Новые условия накопительного счета

В отличие от классического вклада, условия накопительного счета несколько иные:

- проценты начисляются за каждый день , в течение которого на счете находились деньги;

- проценты выплачиваются ежемесячно , их сумма зачисляется на этот же самый счет (правда, в месяц, когда клиент закрывает счет, проценты не выплачиваются);

- счет можно свободно пополнять и без ограничений снимать с него деньги , а проценты будут начислены на фактические остатки по нему за каждый день.

- банк оставляет за собой право в одностороннем порядке изменить процентную ставку .

Условия по процентным ставкам такие:

- при сумме до 1 миллиона рублей – до 8% годовых в первые 3 или 6 месяцев, и 5% годовых с 7-го месяца;

- при сумме от 1 до 1,5 миллионов рублей – фиксированные 5% годовых;

- при сумме от 1,5 миллионов рублей – фиксированные 4% годовых.

Процентная ставка в 7% годовых (базовая, увеличенная на 3 пункта) применяется в первые 3 месяца, если клиент открыл счет до 2 сентября 2021 года, и 6 месяцев если после 3 сентября.

При этом опция работает лишь на остаток по счетам в размере не более 1,5 миллионов рублей.

В чем подвох предложения?

ВТБ рекламирует свой накопительный счет как финансовый инструмент с доходностью до 8% годовых. Однако по факту действие предложения с такой доходностью крайне ограничено.

Так, клиент будет получать 8% годовых:

- только в первые 6 месяцев после оформления накопительного счета;

- только на остаток в размере не более 1 миллиона рублей;

- только если имеет Мультикарту и оплачивает ей покупок минимум на 10 тысяч рублей в месяц.

Кроме того, сам по себе механизм накопительного счета предполагает, что банк может в любой момент изменить процентную ставку по нему – причем в любую сторону (как пишет сам ВТБ, в зависимости от условий экономической конъюнктуры).

Правда, по этому продукту есть и определенные плюсы для клиента – он может свободно пополнять или снимать средства с накопительного счета, получая доходность за те дни, в которые деньги по факту находились на счете.

Стоит ли доверять деньги банку?

Накопительные счета, как и вклады, застрахованы в системе страхования вкладов – это означает, что при несостоятельности банка клиент получит свои деньги с процентами от АСВ. В случае же с ВТБ куда более важную роль играет размер банка и его принадлежность к государству – то есть, в нем можно без лишних рисков размещать и суммы более 1,4 миллионов рублей (хотя 8% будет только на миллион).

Сравнив два предложения, получим следующее:

| Параметры | Накопительный счет в ВТБ | Вклад в МКБ |

|---|---|---|

| Возможность пополнения и снятия | + (можно пополнять и снимать) | — (нельзя ни пополнять, ни частично снимать) |

| Срок размещения | — (бессрочно, но повышенная ставка только полгода) | + (ровно год) |

| Удобство | + (можно открыть онлайн) | — (нужно зарегистрироваться на финансовом маркетплейсе через Госуслуги) |

| Дополнительные условия | — (ограничения по сумме, срокам и нужно рассчитываться Мульткартой) | + (единственное условие – открытие через финансовый маркетплейс) |

| Риск изменения условий | — (банк может поменять ставку по своему усмотрению) | + (ставка фиксируется на весь срок) |

| Надежность | + (государственный банк, второй по величине в России) | + (один из крупнейших частных банков, пережил кризис 2017 года) |

| Итого | 3 | 4 |

Таким образом, при сравнении двух финансовых продуктов с одинаковой доходностью с минимальным перевесом побеждает классический вклад – хоть по нему есть определенные ограничения (на снятие и пополнение), но он дает честные 8% годовых без дополнительных условий.

Не так давно банк ВТБ презентовал новую услугу для своих клиентов. Накопительный счет Копилка в ВТБ позволяет получить доход, даже если у пользователя нет больших капиталов. Средства, размещенные на вкладе, не только работают на владельца, но защищены многоуровневой системой безопасности и страхованием от банка.

Условия по вкладу Копилка ВТБ

Накопительный счет — это идеальное решение для клиентов, у которых нет на руках значительных сумм, но заботящихся о своем благосостоянии. Условия пользования вкладом:

- На счет можно разместить любую сумму. Минимальные лимиты отсутствуют. В последующем деньги можно вносить без ограничений.

- Доступна удобная функция автопополнения вклада. При подключении деньги будут переводиться в определенное время (например, после перечисления зарплаты) без участия пользователя.

- Доступна функция снятия средств в любой момент, без потери процентов. Ограничений по суммам и количеству действий нет.

- Начисление процентов происходит один раз в месяц в последний день. Для расчетов используется фактический остаток на счету.

- Накопительный вклад не имеет срока действия. Он будет увеличиваться, пока клиент самостоятельно не закроет его.

- Первые 90 дней доступна максимальная процентная ставка при условии, что размер вклада не превышает 300 тыс. рублей. С первого по третий месяц начисляется 8% на остаток на счету. В дальнейшем сумма увеличивается на 5,5%. На вклад, превышающий 300 000 рублей, начисляют 0,01%.

- Банк заботится о безопасности вкладов. Все суммы, размещенные на накопительных счетах, застрахованы.

- Клиентам доступно открытие рублевого, евро и долларового счетов. За регистрацию счета оплата не взимается.

Как открыть накопительный счет

Оформление и подписание договора проходят непосредственно в отделении банка или в ВТБ онлайн. Для этого нужно зайти на страницу банка, заполнить анкету и оставить свои контактные данные. Сотрудник ВТБ перезвонит в ближайшее время и проконсультирует по всем основным моментам. В телефонном режиме можно узнать нюансы открытия счета, доступные бонусы, назначить дату визита в банк. Услуга доступна клиентам банка, имеющим активную учетную запись.

Как подключить копилку ВТБ

После успешного подключения становится доступна Копилка в приложении онлайн. В любой момент пользователю можно смотреть состояние вклада в реальном времени.

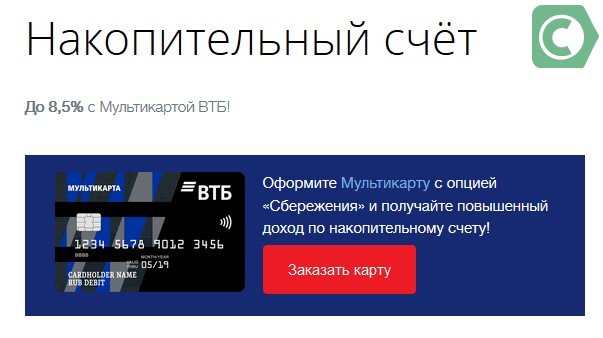

Данная функция помогает увеличить процентную ставку по вкладу. По условиям опции пользователь получает увеличение базовой ставки по вкладу до 1,5%. Для этого необходимо совершать покупки по мультикарте на определенные суммы. Чем больше средств потрачено за месяц, тем существенней прибыль по вкладу. Для увеличения процентов нужно ежемесячно совершать покупки не менее, чем на 5 000 рублей.

Предварительные расчеты

До регистрации возможность просчитать прибыль по накопительному счету Копилка ВТБ калькулятором не предусмотрена. Это связано с тем, что базовая ставка по накопительному счету изменяется в зависимости от фактического остатка. Ставка не фиксирована и корректируется банком при изменении экономической ситуации.

Преимущества накопительного счета Копилка

Отзывы о накопительном счете Копилка от ВТБ говорят о популярности услуги среди клиентов банка. Такой вклад дает возможность использовать все преимущества дебетового и избегать типовых ограничений.

Копилка имеет ряд положительных сторон:

- средства доступны в любое время суток благодаря онлайн-банкингу;

- подключение автопополнения позволяет копить деньги без непосредственного участия;

- можно снять часть средств или все деньги и не терять проценты;

- проценты начисляются на ежедневный остаток;

- лимита по минимальным вкладам не существует, можно положить любую сумму;

- нет ограничений на пополнение;

- все сбережения застрахованы;

- можно открывать счет в удобной для себя валюте;

- не ограничен срок накопления;

- открытие и обслуживание бесплатно.

Особенности вклада

Как закрыть вклад

Нужно обратиться к менеджерам банка с заявлением о закрытии. Сотрудники рассчитают проценты и переведут остаток на мастер-счет. За последний месяц проценты не начисляются, так как средства не были на счету полный период. Исключением является закрытие в последний календарный день.

Основное отличие накопительного счета от обычного вклада

В ВТБ предлагаются в линейке продуктов сберегательные вклады и накопительные счета. При выборе банковского продукта важно учитывать условия начисления прибыли, возможность совершения расходных операций и пополнения.

Депозиты накопительные предназначаются для граждан, которые планируют вносить средства и частично их снимать. Однако годовые ставки по данным вкладам невысокие либо средние. На уровень доходности депозита влияет соблюдение гражданином условий, прописанных в договоре.

Также важно использование дополнительных продуктов банка. Изменение ставки также обусловлено состоянием экономики в стране, соглашение может быть пересмотрено.

Для получения более высокого процента специалисты рекомендуют открыть срочный вклад .

Однако согласно условиям договора с банком, не допускается досрочное снятие денег и пополнение депозита.

Некоторые счета на длительный срок предусматривают возможность снимать средства в рамках неснижаемого остатка.

Вклад Копилка

Преимущества вклада следующие:

- доступ к накоплениям через личный кабинет клиента;

- предусмотрено подключение опции автопополнения;

- проценты начисляются на остаток средств ежедневно;

- при снятии части денег проценты не пересчитываются;

- пополнять счет можно в любое время, суммы не ограничены;

- программа бессрочная;

- сбережения застрахованы государством (максимальный размер возмещения — 1,4 млн руб.);

- доступно хранение средств в рублях либо $ США;

- за открытие и ведение счета финансовой организацией комиссия не снимается;

- доступно погашение кредитов с помощью средств со вклада;

- возможность получения увеличенного дохода при соблюдении условий банка.

Счет доступен

Процентная ставка на протяжении срока вклада меняется

В месяц, когда производится закрытие вклада, доход не будет начислен. Исключение составляют случаи, когда закрывается депозит в последний календарный день месяца.

Процентную ставку можно увеличить

Подключение и корректировка опции по Мультикарте доступны в личном кабинете клиента. Обновления принимаются с начала последующего календарного месяца. Специалисты рекомендуют вносить поправки в настройки мультикарты в последних числах месяца.

Согласно условиям договора, за первый месяц после получения клиентом мультикарты банковской организацией будет начислено вознаграждение без учета потраченных сумм.

Повышенные проценты

Повышенная ставка по данному вкладу действует первые 3 месяца после его открытия . Впоследствии ставка будет базовой. Необходимо учитывать, что при открытии последующих счетов данной категории повышенная ставка за первые 3 месяца не вводится, процент будет базовым.

Основные нюансы

Открыть вклад можно следующими способами :

Наличные можно вносить без комиссии через банкомат. Перечень адресов терминалов указывается на официальном сайте компании.

Опцию возможно отменить в любой момент. Отключить депозит можно в любое время без начисления штрафных комиссий за выплаченные проценты онлайн либо в отделении.

Возможность увеличить доходность своих сбережений интересует многих клиентов ВТБ. В банке предлагается доступную депозитную программу. Но не у всех есть возможность вложить свободные средства, а по завершению срока снять их с начисленной ставкой. Накопительный счет ВТБ позволяет дополнительно заработать и по необходимости снимать нужную сумму, не теряя в процентной ставке. Такой вариант подойдет тем вкладчикам, кто не готов отказаться от снятия денег во время их хранения. Продукт доступен при условии оформления договора клиентского обслуживания.

Условия накопительного счета ВТБ

ВТБ-банк для накопительного счета установил следующие параметры и условия:

- оформление и обслуживание – бесплатное;

- срок вложения не лимитирован (бессрочно);

- вкладчик получает доход от начислений по минимальной сумме на балансе;

- вкладывать можно в рублях, евро и долларах;

- на момент закрытия не происходит начисления ставки за последний месяц;

- если клиент закрывает ДКО, счет закрывается;

- не установлены лимиты по первоначальному и дополнительному взносу;

- количество снятий денег не ограничено;

- максимальная ставка – 8,5% и 9% (пакет Привилегия).

Плюсы и минусы накопительного счета

Накопительный счет в ВТБ банке для физических лиц отличает ряд преимуществ:

У банковского продукта есть определенные ограничения:

- снять деньги или вносить средства можно только в безналичной форме;

- не допускается переводить средства на счета иных банков или другим лицам;

- банковское учреждение может в самовольном порядке изменить ставку, объясняя это сложившейся экономической обстановкой, о чем указывается в договоре обслуживания.

Процедура открытия счета в отделении и через онлайн заявку

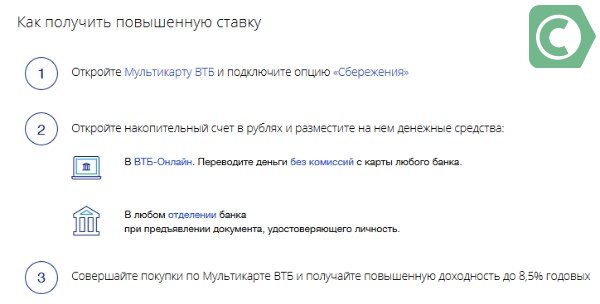

Накопительный счет можно открыть в ВТБ двумя способами: в отделении и с использованием интернет-банка.

Как происходит открытие в офисе:

- клиент предъявляет паспорт банковскому специалисту и заполняет заявление-анкету;

- затем подписывает договор на обслуживание;

- активирует счет, внеся первый взнос (валюта может быть любая).

Процедура в ВТБ-Онлайн выглядит следующим образом:

В онлайн-режиме доступно открытие в рублях. Для вложений в долларах и евро необходимо обратиться в банк.

Правила начисления процентов

Для вкладчиков ВТБ, имеющим накопительный счет, важно знать, как начисляются проценты. Как это происходит:

Пополнение и снятие денег

Пополнение и снятие денег возможно только при использовании мастер-счета, который оформляется при заключении ДКО. К нему прикрепляется карта. Мастер-счет открывается сразу в рублях, евро, долларах с реквизитами для каждой валюты.

Внести дополнительные взносы можно:

- наличными в операционной кассе;

- через банкомат;

- в интернет-банке;

- переводом с другого банка.

- установить фиксированную сумму и дату, чтобы средства перечислялись ежемесячно в нужном объеме автоматически;

- сделать отчисления с заработной платы, пенсии, соцвыплат и других доходов;

- делать перечисления с покупок, оплаченных карточкой.

Услугу можно подключить в любом банковском подразделении ВТБ, но предварительно определиться, в каком виде будут производиться начисления:

- в виде процентов от каждой зачисляемой суммы;

- установить фиксированную сумму.

Условия по вкладу для владельцев пакета Привилегия

Для оформления премиального пакета Привилегия необходимо выполнить одно из перечисленных условий:

- суммарная сумма средств на счетах и вкладах клиента должна составлять минимум 2 млн. руб.;

- наличие инвестиционного портфеля с акциями и облигациями;

- минимальные траты по карточке – 100 тыс. руб.;

- минимальные поступления на карточку от юрлиц — 200 тыс. руб.;

- ежемесячная оплата за обслуживания пластика 5000 руб..

Инструкция по управлению счетом в ВТБ

Чтобы получить максимум отдачи от размещения средств, специалисты советуют:

Заключение

Депозитные счета позволяют клиентам банков хранить деньги с начислением процентов, и практически каждый банк имеет подобные предложения. Для клиентов банка ВТБ действует накопительный счет “Копилка”, который позволяет собирать и хранить деньги с ежедневным начислением процента. Данный счет доступен любому клиенту, но есть особенности пользования услугой, которые следует отдельно рассмотреть.

Накопительный счет Копилка от ВТБ: суть услуги

“Копилка” — это накопительный счет, предлагаемый банком ВТБ, в рамках которого клиент может собирать на счету деньги, гибко настраивая перечисления и имея возможность без ограничений снимать средства. По сути, это дополнительный счет к основному, на котором размещаются свободные средства, и на них начисляются проценты. Таким образом человек может накопить необходимую на любые нужды сумму, оставляя ее на счету при образовании излишка, или настроив регулярный платеж.

Данная возможность подходит для тех, кто не хочет открывать отдельный депозит, который имеет массу ограничений, в том числе и на снятие средств, как правило, данная процедура возможна только после окончания срока действия вклада.

Основные преимущества сервиса

Услуга “Копилка” ВТБ 24 имеет ряд преимуществ, которые выделяют данный продукт из массы остальных. Прежде всего, это возможность открыть вклад без минимальной суммы, таким образом, даже один рубль может быть внесен на счет. Иные программы, предусматривающие размещение депозита, обычно требуют размещения минимальной суммы, что ограничивает людей, желающих начать получать проценты на остаток по счету. Также у продукта ВТБ есть и другие преимущества, в их числе:

- ежемесячно начисляется процент на среднюю сумму, которая оставалась на счете;

- как пополнять, так и снимать средства можно без ограничений, то есть, не нужно ждать окончания вклада и копить деньги на сберегательный взнос;

- через ВТБ Онлайн возможно подключить автоматическое пополнение накопительного счета, настроив сумму и периодичность перечислений;

- все сбережения застрахованы, поэтому клиент может не переживать об их утере.

Как он работает

Схема работы “Копилки” предельно проста: сначала клиент открывает счет и кладет на него деньги, при этом не обязательно сразу же вносить средства, это можно сделать в любой момент. После этого сумма средств, которая остается на счете, облагается процентом, начисляемым в конце каждого месяца. В любой момент клиент имеет право как пополнить “Копилку”, так и опустошить ее, в том числе и переведя средства на основную карточку.

Есть два варианта начисления процентов: если у человека оформлена Мультикарта ВТБ, и если ее нет. В первом случае процент зависит от уровня ежемесячных трат с использованием карты, во втором — только от суммы остатка на накопительном счете. При этом открыть счет можно как в рублях, так и в долларах или евро, что увеличивает перечень возможностей. Валюта карты не обязательно должна совпадать с накопительной, в таком случае обмен будет производиться по текущему курсу ВТБ.

Возможности и ограничения

Как правило, если стандартный депозит можно открыть на другого человека, к примеру, на ребенка, то в случае с программой “Копилка” это невозможно. То есть, каждый человек может накапливать деньги только для себя, и исключений из этого правила ВТБ не предусматривает. В качестве полезной опции также можно отметить возможность погашения кредита с накопительного счета, что создает резервный канал финансирования займов на случай, если на основной карте средств нет.

Следует отметить, что можно открыть сразу несколько “Копилок”, если они будут предполагать размещение разных валют. Это полезно для клиентов, владеющих счетами в нескольких валютах, но следует отметить, что если человек закрыл свой счет, то при повторном открытии в той же валюте, повышенная ставка ему не будет предоставлена.

Процентные ставки

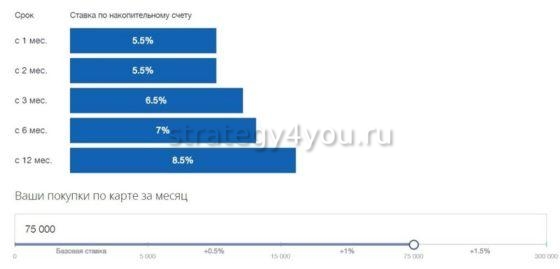

Ставки по “Копилке” от ВТБ различаются, в зависимости от того, оформил клиент Мультикарту с функцией “Сбережения”, либо решил отказаться от этой идеи. В первом случае проценты будут более выгодными и зависят от суммы покупок за месяц, совершенных при помощи карточки. Таким образом, можно выделить следующие процентные условия копилки ВТБ в зависимости от трат:

- 0-5000 рублей — 6,5% за первые три месяца пользования “Копилкой” и по 4%, начиная с 4-го месяца;

- 5-15 тыс. руб. — 7% и 4,5% соответственно;

- 15 000 — 75 000 — 7,5% в течение трех первых месяцев, а впоследствии ежемесячный процент составит 5%;

- 75 тыс. рублей и более — при таком объеме расходов ставка будет больше всего, за первые три месяца на среднемесячный остаток начислится 8%, а далее сумма начисления составит 5,5%.

Если Мультикарты с опцией “Сбережения” нет, то вне зависимости от трат, при среднемесячном остатке до 300 000 рублей за первые три месяца на него будет начисляться 6,5%, а далее предполагается начисление 4%. Как с Мультикартой, так и без нее, при остатке более 300 000 рублей, на сумму выше этого порога будут начислять всего 0,01 %. Это не зависит от срока размещения, поэтому даже в период повышенной ставки следует ожидать такого мизерного начисления.

Как открыть счет Копилка

Открытие “Копилки” различается в зависимости от того, есть у человека Мультикарта или нет. Если она имеется, следует сначала подключить опцию “Сбережения”, а потом открыть счет в отделении банка, предъявив работнику отделения удостоверение личности. На этом процесс создания сберегательного счета заканчивается и им можно начинать пользоваться. При отсутствии Мультикарты процедура будет схожей, то есть, клиенту необходимо прийти в отделение и заключить договор, после чего он получит доступ к “Копилке”.

В любом случае, открыть вклад в интернет-банкинге ВТБ нельзя, как и через мобильное приложение. Зато с их помощью можно класть и снимать средства, а также подключать автоматическое пополнение в заданные даты. Все те же операции доступны и в отделении ВТБ, для чего потребуется предъявить удостоверение личности. Счет действует бессрочно и закрывается только по заявке клиента.

Условия для закрытия

Закрыть накопительную программу ВТБ под названием “Копилка”, как и открыть, можно только в отделении банка, при помощи консультанта. За месяц, когда счет закрывается, его владелец не получит процентов, но есть лайфхак, который заключается в закрытии накопительного баланса в последний календарный день месяца. В этом случае проценты будут начислены в полном размере. Также, при закрытии счета, остаток средств с него перечисляется на мастер-карту, то есть основной счет, либо выдается в кассе ВТБ, когда карточки у клиента нет.

Выводы

Услуга “Копилка”, предлагаемая банком ВТБ, достаточно удобна. В первую очередь, это хороший способ накопить средства на необходимые нужды, более того, можно даже погасить кредит за этот счет, выбрав соответствующую функцию. В первые три месяца процентная ставка на остаток средств будет повышенной, а при наличии Мультикарты и ее активном использовании, процент будет зависеть от уровня расходования средств.

Для того чтобы использовать “Копилку”, достаточно подключить эту услугу в любом отделении ВТБ, и в дальнейшем все операции будут доступны в интернет-банкинге. Закрыть счет можно в любой момент, как и снять с него средства для личного использования. Данное предложение актуально для людей, желающих откладывать понемногу, ведь “Копилка” не имеет минимального порога пополнения счета.

Читайте также: