Застрахованы ли деньги на иис

Обновлено: 01.06.2024

В настоящее время набирает популярность такой финансовый продукт, как накопительное страхование жизни (НСЖ). Суть его сводится к тому, что вы покупаете страховой полис, но ваши страховые взносы инвестируются страховой компанией (СК). В конце срока действия договора, если страховой случай не наступил, вам возвращаются все уплаченные взносы и некий дополнительный инвестиционный доход.

Это самое общее описание продукта, конкретные детали нужно уточнять при подписании договора. Одно из обязательных условий — регулярные взносы. Если нарушить график платежей, то договором могут быть предусмотрены различные санкции. Справедливости ради отмечу, что устанавливать размер и периодичность взносов можно самостоятельно. Я не буду заострять внимание на негативных моментах этого продукта, при желании можно найти множество отзывов в интернете. В этой статье давайте рассмотрим выгодность приобретения накопительного страхования жизни по сравнению с ведением собственного индивидуального инвестиционного счёта и покупкой страхового полиса.

Накопительное страхование жизни

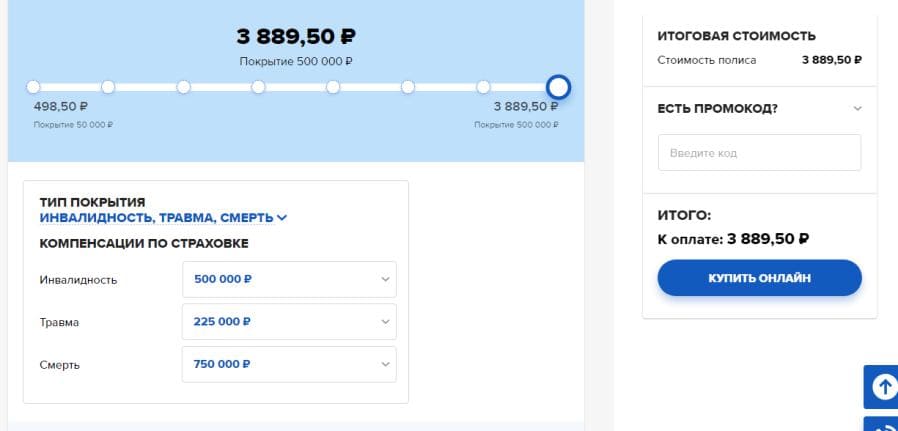

Предположим, что вы решили заключить договор НСЖ сроком на 15 лет. При этом вам предлагаются следующие условия.

Согласно калькуляции, приведённой на рисунке, в конце срока действия договора вы получите суммарно 823 тыс. рублей + некоторый инвестиционный доход. Судя по всему, эта сумма получилась в результате внесения получаемого налогового вычета в НСЖ. Предположим, что страховое покрытие в этой программе составляет 750 тыс. рублей.

ИИС + страховой полис

Для простоты расчётов округлим стоимость полиса до 4 тыс. рублей. Таким образом, ИИС ежегодно будет пополняться на 46 тыс. рублей и дополнительно будет приобретаться страховой полис. Деньги на ИИС инвестируются в ОФЗ с доходностью 7%. Получаемый налоговый вычет также вносится на инвестиционный счёт. Размер вычета составит 5 980 рублей. Округлим эту сумму до 6 тыс. рублей. Таким образом, в первый год на инвестиционный счёт будет внесено 46 тыс. рублей, каждый последующий по 52 тыс. рублей. Получаем примерно следующее.

В конце пятнадцатого года действия счёта у вас будет 1 291 238 + 90 387 = 1 381 625 рублей. Это на 492 916 рублей больше, чем в НСЖ. Также помните, что всё это время у вас есть страховка с максимальным покрытием.

На первый взгляд преимущества ИИС очевидны. Через 15 лет вы получите на 67,82% больше, чем при использовании НСЖ.

Сравниваем доходность НСЖ и ИИС + полис

Не будем торопиться с выводами. Как мы помним, при использовании НСЖ вам ещё обещают некий инвестиционный доход. Давайте подсчитаем, каким он должен быть, чтобы сравниться с ИИС. Считается, что по программам накопительного страхования жизни компания даёт доходность около 4% годовых. В первый год будет внесено 50 тыс. рублей, во второй и последующие за счёт получения налогового вычета — 57 тыс. рублей. Получим примерно следующее.

Как мы видим, даже при ставке доходности 4% разница с ИИС не очень большая. При доходности 6% сумма в программе НСЖ будет примерно совпадать с суммой на инвестиционном счёте.

Итого

4% годовых, которыми пугают противники НСЖ, на самом деле не настолько плохой результат, если взять в руки калькулятор. Проблемы кроются в другом. Накопительное страхование жизни — это не банковский депозит, где процентный доход, условно говоря, гарантирован. Даже этот маленький процент вы можете не получить. Договор обычно составлен таким образом, что вы не сможете забрать все свои деньги досрочно, страховщик обязательно удержит какую-то часть. С другой стороны, вам не нужно постоянно думать о том, какие облигации приобрести и где купить страховой полис.

В противовес НСЖ инвестиционный счёт даёт большую свободу действий. В большинстве случаев без проблем можно найти облигации с доходностью выше 7% и любым сроком погашения. Также вы не привязываетесь к одной страховой компании, можно выбирать страховой полис у любого страховщика, представленного на рынке.

Кстати, открыть свой первый брокерский счёт можно прямо на нашем сайте. А если всё ещё боитесь выходить на рынок с реальными деньгами – потренируйтесь на демо-счёте . И обязательно подпишитесь на обновления – актуальные и полезные материалы обязательно пригодятся вам в обучении!

ИИС — это индивидуальный инвестиционный счет. С его помощью можно торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. ИИС появился в России 1 января 2015 года, и открыть его может только физическое лицо.

Коротко говоря — чтобы меньше платить налогов, торгуя на фондовом рынке. В отличие от обычного брокерского счета, по ИИС можно получить налоговую льготу. Чтобы воспользоваться этим преимуществом, нужно придерживаться нескольких условий. Разберемся, каких именно и насколько это сложно.

Чтобы получить льготу, вам потребуется

- быть налоговым резидентом РФ;

- пополнять ИИC не более чем на ₽1 млн в год. Меньше — можно, больше — нет;

- не закрывать ИИC три года. Если продадите бумаги и выведете средства со счета, то ваш ИИС автоматически закроется. В таком случае вы потеряете льготу, и все налоги придется заплатить как обычно;

- платить НДФЛ. Вы получаете белую зарплату, и ваш работодатель платит НДФЛ за вас. Либо у вас есть ИП, и вы платите подоходный налог самостоятельно.

Также нельзя иметь больше одного ИИС. Если вы хотите открыть новый ИИС, то существующий придется закрыть.

На самом деле все не так уж страшно. И если вы подходите под эти критерии и готовы следовать нехитрым правилам, то смело открывайте счет. Бумаги на ИИС можно купить сразу или позже, когда захотите.

А теперь самое интересное. У ИИС есть два типа налогового вычета — А и Б. Их нельзя использовать одновременно и придется выбрать, какой вам подходит больше. Но не обязательно решать сразу. Какую льготу применить, можно будет определиться уже после того, как открыли счет.

Варианты налоговых льгот по ИИС

Первый тип налогового вычета (А) хорошо послужит для новичков и пассивных инвесторов, второй тип (Б) — для тех, кто планирует активно торговать и готов к рискам. У каждого типа свои особенности и привилегии. Рассмотрим оба варианта подробнее.

Это ИИС с вычетом на взносы. В этом случае вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. По условиям, сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства по этой льготе ₽52 тыс. в год.

При типе вычета А государство возвращает вам деньги, которые вы заплатили ему в качестве подоходного налога за год. Соответственно, сумма налогового вычета также не может превышать сумму подоходного налога, который вы отдали государству.

Чтобы было понятнее, как все работает на практике, приведем пример. Допустим, вы официально трудоустроены и получаете белую зарплату ₽80 тыс. в месяц. Каждый месяц ваш работодатель удерживает с вас НДФЛ в размере ₽10,4 тыс. Таким образом, за год вы заплатите государству ₽124,8 тыс. подоходного налога. С помощью ИИС можно вернуть часть этой суммы.

В итоге главное, на что нужно обратить внимание, — это сумма денег, которую вы внесли на ИИС за текущий год, и подоходный налог, который заплатили государству за это время. На основе этого можно посчитать, какой налоговый вычет вы получите.

Это ИИС с типом вычета на доходы. Такая льгота освободит вашу прибыль от налога. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%. Для сравнения — на обычном брокерском счете с вашей прибыли от сделок государство попросит отдать 13%.

В отличие от типа А, у налогового вычета типа Б нет никаких ограничений в сумме льготы. То есть не важно, сколько вы заработали. Любая ваша прибыль, кроме дивидендов и купонов по облигациям, останется не тронутой подоходным налогом.

Напомним, что вносить на ИИС можно не более ₽1 млн в год. А это значит, что нужно здорово постараться, чтобы получить хорошую доходность и сделать для себя этот тип льгот более выгодным, чем тип А. Получить налоговый вычет по типу Б можно по истечении трех лет после открытия ИИС.

Тип вычета А наиболее популярный, потому что избавляет от лишних хлопот. Достаточно открыть ИИС, купить бумаг и каждый год не забывать оформлять вычет. Для типа Б необходимо больше временных затрат и нервов. Но какой вариант выбрать — зависит исключительно от ваших целей, желаний и возможностей.

На следующий год после того, как вы открыли ИИС, сможете получить свой первый налоговый вычет типа А. Подробно о том, как пошагово это сделать, расскажем в следующей статье.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Что такое ИИС? Как его использовать? Выгоден ли он инвесторам? В статье мы ответим на эти вопросы.

Уже шесть лет на финансовом российском рынке существует термин ИИС. Для многих он остается незнакомым.

Инвестиции с государственной поддержкой

Государство заинтересовано в том, чтобы частных инвесторов в России было больше, а вложения в экономику росли. Поэтому оно подготовило для инвесторов специальную программу.

Речь идет об ИИС — индивидуальном инвестиционном счете с преимуществами. С его помощью вы можете получать от государства до 52 000 ₽ каждый год.

Есть два типа вычета ИИС

Самый популярный вид вычета. С ним вы можете вернуть 13% от суммы, которую положите на счет.

Максимум, который вы получите – 52 000 ₽ в год. Для этого надо положить на счет 400 000 ₽.

Можно положить и меньше, тогда вычет сделают с меньшей суммы.

Обычно брокер забирает из вашего дохода на бирже 13% (подоходный налог). Таким образом, заработав 100 тыс. ₽, вы отдадите 13 тыс. ₽ брокеру. Это довольно много.

Вычет типа Б освободит вас от уплаты этого налога. Этот вариант подходит опытным инвесторам, которые уверены в прибыли по инвестициям. А еще тем, кто будет класть на счет сумму больше 400 000 ₽ в год.

Безусловно, вы сами выбираете, каким из этих вариантов воспользоваться. Но если за три года вы применили вычет типа А, то использовать вычет Б уже не сможете.

Где и как открыть ИИС

ИИС открывают биржевые брокеры.

- Выберите брокера и откройте ИИС

- Положите на него сумму до 1 млн ₽

- Не выводите деньги со счета хотя бы 3 года

Срок действия

Суть ИИС в том, что вы вкладываете деньги надолго. Чтобы получить выплаты или льготы, ваш счет должен существовать минимум три года. Если снимете деньги раньше, то счет закроют и все льготы придется вернуть. Исключение - дивиденды и купоны. Их можно снимать без ограничений.

Важно помнить, что срок действия вашего ИИС начинается в день открытия, а не внесения денежных средств. Например, вы можете заключить договор на его открытие в апреле, а пополнить лишь в ноябре. И уже в январе, с началом нового финансового года, подавать заявление на вычет.

Можно ли иметь одновременно и ИИС, и брокерский счет?

Можно. Вы вообще можете открыть сколько угодно брокерских счетов. А ИИС может быть только один.

Что требуется для оформления?

Для оформления вычета нужно обратиться в налоговую и предоставить пакет документов.

- соответствующее заявление;

- договор на открытие инвестиционного счета;

- справка 2-НДФЛ;

- декларация 3-НДФЛ;

- платежный документ, который подтвердит зачисление средств.

Обязательно возьмите паспорт и ИНН.

Про обязательные условия

О чем еще важно помнить:

- Как мы уже определили, у вас может быть только один ИИС. Если вы поменяете брокера и решите отрыть ИИС у него, вам придется закрыть действующий счет. При этом вы можете перенести ИИС от одного брокера к другому.

- Вы должны быть налоговым резидентом РФ. Для этого нужно не менее 183 дней за последние 12 месяцев жить в России;

- Срок действия счета — не менее 3 лет. Счет можно закрыть раньше, но пропадет право на вычет;

- Вносить на ИИС можно только российские рубли;

- Внесенные средства не застрахованы государством;

- В течение года на счет можно внести до 1 млн ₽.

Риски ИИС

Торговля на бирже — всегда риск. Инвестируя с помощью ИИС, вы, как и все инвесторы, рискуете потерять деньги, если вложите их неудачно. Никаких гарантий у ИИС нет.

Если вы не хотите рисковать и решили использовать ИИС как альтернативу депозиту (хранить деньги на счете), помните, что ваши средства, в отличие от банковского вклада, не застрахованы и не защищены. Никто не гарантирует возврат денег, если брокер или управляющий потеряют лицензию.

Тогда что же выбрать? Рисковать, в надежде получить прибыль, или предпочесть стабильность?

Здесь каждый решает для себя.

Однозначно одно: не стоит вкладывать в фондовый рынок последние деньги. А вот попытаться приумножить свободные средства — вполне рабочая идея.

Вычет на взносы (ТИП А)

Можно вернуть 13% с вложенной на ИИС суммы до 400 тысяч ₽ — максимум 52 000.

Подойдёт вам, если вы — консервативный инвестор и у вас есть доход, с которого вы платите НДФЛ, например зарплата.

Налоговый вычет предоставляется каждый год, при ежегодных вложениях на ИИС

Вычет на доходы (ТИП Б)

Можно вернуть 13% с дохода от операций с ценными бумагами на ИИС. Максимальный размер возврата неограничен.

Подойдет, если собираетесь активно торговать ценными бумагами.

Налоговый вычет предоставляется при расторжении ИИС по прошествии не менее трёх лет после открытия счета.

Параметры Индивидуального Инвестиционного Счета

3 года

минимальный срок инвестирования *

Можно выбрать только

один тип вычета

1 млн. рублей

максимальный размер взноса в год

На ИИС можно внести

только российские рубли

0 рублей

комиссия за открытие счета отсутствует

Может быть только один

действующий ИИС

* При более раннем закрытии счета инвестор теряет право на налоговый вычет, все полученные ранее вычеты по ИИС придется вернуть обратно в бюджет и уплатить пени.

Как начать инвестировать на ИИС

Переведите на счет деньги

в Сбербанк онлайн

Выбирайте решения на свой вкус

Инвестиционная идея: Облигации + ИИС

Вы открываете Индивидуальный инвестиционный счет, вносите деньги и в следующем году получаете возврат уплаченного налога в размере до 52 000 ₽ — 13% от внесённой на счёт суммы.

На сумму внесённых средств вы покупаете (на выбор):

Облигации федерального займа (ОФЗ) — ценные бумаги, которые выпускает Министерство финансов РФ

Корпоративные облигации Сбербанка —ценные бумаги, которые выпускает ПАО Сбербанк

и получаете процентный (купонный) доход.

Все самое полезное и интересное на портале Инвестиции.Доходчиво

Какие льготы лучше

Какие бумаги покупать на ИИС

Как оформить налоговый вычет

Сколько принесет вычет на доход

Какой доход принесет вычет на взнос

Как получить налоговый вычет по типу А (на взносы)

Для получения налогового вычета на взносы налогоплательщику необходимо передать в налоговую инспекцию:

- налоговую декларацию по форме 3-НДФЛ по завершении налогового периода (до 30-го апреля, следующего за отчетным годом);

- документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налогом периоде;

- документы, подтверждающие факт зачисления денежных средств на ИИС (ст. 219.1 п.3 НК РФ);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

При закрытии ИИС ранее, чем по истечении трёх лет, все полученные из бюджета суммы возврата подоходного налога должны быть возвращены в бюджет.

Как получить налоговый вычет по типу Б (на доход)

При расторжении договора на ведение ИИС по прошествии не менее трёх лет с момента открытия счета налогоплательщик предоставляет брокеру справку из налоговой инспекции о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение срока существования счёта. В этом случае брокер, выступающий налоговым агентом, при выплате средств не будет удерживать подоходный налог.

При закрытии счёта ранее трех лет с положительного финансового результата взимается НДФЛ как по обычному брокерскому счету.

Как расторгнуть ИИС старше 3-х лет (вычет на доходы)

- Обратитесь с заявлением в ФНС по месту постоянной регистрации для получения справки о том, что Вы не пользовались налоговыми вычетами на взносы и не имели иных договоров ИИС в период действия счета ИИС в ПАО Сбербанк (дубликатов). Срок подготовки справки ФНС до 30 дней

- Условия, при которых процедура расторжения ИИС может быть запущена:

- закрыты все позиции на срочном рынке (ТС СР МБ);

- нет маржинальных (необеспеченных) позиций;

- нет активных заявок, стоп-заявок;

- по всем сделкам произведены расчеты;

- нет отрицательных остатков и неоплаченных комиссий

- Обратитесь в ближайшие офисы Сбербанка, которые предоставляют услуги по брокерскому обслуживанию. При себе необходимо иметь паспорт РФ

- Подайте Заявление с отказом от обслуживания, указав, что планируете получить вычет на доходы, и Анкету. Документы подготовит специалист Банка

- При наличии активов на счете ИИС на основании Заявления (отдельных поручений не требуется):

- денежные средства будут выведены на банковский счет, указанный в Анкете Инвестора;

- ценные бумаги будут выведены с торгового счета депо ИИС на основной счет депо ИИС

Банк как налоговый агент при выплате средств не будет удерживать подоходный налог с доходов, полученных по счету ИИС с момента его открытия

Как закрыть ИИС до истечения 3-х летнего срока

Последствия расторжения ИИС до истечения 3-х летнего срока, без перевода ИИС к другому профучастнику:

- Невозможно получение налогового вычета

- Все полученные из бюджета суммы возврата подоходного налога по ИИС, если таковые были, должны быть возвращены в бюджет. Налоговым органом будут начислены пени.

- закрыты все позиции на срочном рынке (ТС СР МБ);

- нет маржинальных (необеспеченных) позиций;

- нет активных заявок, стоп-заявок;

- по всем сделкам завершены расчеты;

- нет отрицательных остатков и неоплаченных комиссий

- денежные средства будут выведены на банковский счет, указанный в Анкете;

- ценные бумаги будут выведены с торгового счета депо ИИС на основной счет депо ИИС

На данном этапе будет произведены расчет и удержание налогов как по обычному брокерскому договору

Как перевести ИИС от другого профучастника в Сбербанк

- Физическое лицо вправе иметь только один договор ИИС

- Существует возможность перевода ИИС от одного профучастника к другому с сохранением срока ИИС

- В случае заключения нового договора ИИС ранее заключенный договор ИИС должен быть прекращен в течение месяца

- денежные средства будут переведены на Ваш счет ИИС в Сбербанке;

- ценные бумаги будут выведены с торгового счета депо ИИС на основной счет депо ИИС у другого профучастника

К переводу не доступны производные финансовые инструменты (в частности, открытые контракты на Срочном рынке).

Если в рамках перевода ИИС были переданы ценные бумаги, Вам необходимо подтвердить затраты на их приобретение. Данное действие нужно для корректного расчета налога на доходы.

Вам следует получить у другого профучастника и предоставить в Сбербанк:

- отчеты брокера о приобретении ценных бумаг (при необходимости другие документы) подтверждающие приобретение ценных бумаг и затраты на приобретение);

- выписку по счету депо ИИС с момента приобретения ценных бумаг до перевода;

- платежные документы, подтверждающие Ваши затраты на перевод ЦБ (при наличии).

Как закрыть ИИС старше 3-х лет (вычет на взносы)

- Условия, при которых процедура расторжения ИИС может быть запущена:

- закрыты все позиции на срочном рынке (ТС СР МБ);

- нет маржинальных (необеспеченных) позиций;

- нет активных заявок, стоп-заявок;

- по всем сделкам завершены расчеты;

- нет отрицательных остатков и неоплаченных комиссий

- Обратитесь в офисы брокерского обслуживания Сбербанка. При себе необходимо иметь паспорт РФ.

- Подайте Заявление с отказом от обслуживания, указав, что планируете получить в ФНС вычет на взносы, и Анкету. Документы подготовит специалист Банка.

- При наличии активов на счете ИИС на основании Заявления (отдельных поручений не требуется):

- денежные средства будут выведены на банковский счет, указанный в Анкете;

- ценные бумаги будут выведены с торгового счета депо ИИС на основной счет депо ИИС

На данном этапе будет произведены расчет и удержание налогов как по обычному брокерскому договору

Как перевести ИИС к другому профучастнику

Если в рамках перевода ИИС были переданы ценные бумаги, Вам необходимо подтвердить затраты на их приобретение. Данное действие нужно для корректного расчета налога на доходы.

Вам следует получить в Сбербанке и предоставить другому профучастнику:

- отчеты брокера о приобретении ценных бумаг;

- выписку по счету депо с момента приобретения ценных бумаг до перевода;

- платежные документы, подтверждающие Ваши затраты на перевод ЦБ (при наличии).

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке .

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Как сделать инвестирование в облигации через индивидуальный инвестиционный счет еще интереснее.

Автор: Антонина Тер-Аствацатурова

Прошло почти четыре года с момента появления индивидуальных инвестиционных счетов (ИИС) в России. Но мало кто из частных инвесторов на российском фондовом рынке знает обо всех тонкостях этого инструмента и умеет ими пользоваться.

Мы отобрали 5 лайфхаков по работе с ИИС, которые вам точно пригодятся, если вы уже используете или только планируете открыть индивидуальный инвестиционный счет. Проверьте, вдруг вы что-то упускаете.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

ИИС сегодня

Индивидуальный инвестиционный счет — это специальный брокерский счет или счет доверительного управления физлица. Инструмент появился в арсенале российских частных инвесторов 1 января 2015 года.

В отличие от обычного брокерского счета или счета ДУ, у ИИС есть ряд особенностей. К примеру, сумма, на которую можно пополнить ИИС в течение года, составляет максимум 1 млн руб.

При этом деньги на ИИС можно вкладывать в инструменты, которые обращаются только на российских площадках: акции российских компаний, государственные и корпоративные облигации, в том числе еврооблигации, а также биржевые фонды (ETF), паи паевых инвестиционных фондов и так далее.

Еще одна особенность ИИС в том, что помимо дохода от инвестиций в акции и облигации, частный инвестор имеет право получить от государства один из двух видов инвестиционных вычетов по налогу на доходы физлиц: вычет в размере 13% на ежегодный взнос до 400 тыс. рублей.

Это позволяет вернуть из госказны до 52 тыс. рублей в год или освобождение от налога на доход от инвестиций через ИИС после закрытия счета. Правда получить льготу от государства можно лишь в том случае, если владелец счета не закрывает его в течение первых трех лет.

Зачем это государству

- Привлечь в российскую экономику больше длинных денег от частных инвесторов. Это то, чего экономике всегда не хватает, и именно то, что является показателем ее стабильности, так как именно длинные деньги помогают стимулировать инвестиционный процесс в экономике.

- Повысить финансовую грамотность населения и инвестиционную привлекательность биржевых инструментов, которые в России пока по-прежнему сильно проигрывают по популярности у населения традиционным инструментам сбережения — депозитам, недвижимости.

Цифры

850 000 000 000 руб.

составил объем торгов на ИИС за период 2015 г. — 9М 2018 г.

Очевидно, что индивидуальный инвестиционный счет — весьма интересная возможность для частных инвесторов, которая позволяет не только инвестировать, но и получать за это бонус от государства.

Однако, дьявол в деталях. Вот несколько практических советов по использованию ИИС, которые помогут сделать инвестирование через индивидуальный инвестиционный счет еще выгоднее.

Где открыть ИИС: у брокера или УК?

Как известно, частные лица могут открыть индивидуальный инвестиционный счет либо у брокера (брокерский счет), либо в управляющей компании (счет доверительного управления). На первый взгляд, особой разницы между двумя типами счетов нет, но это не так.

Многие начинающие частные инвесторы уверены в том, что с ИИС невозможно вывести деньги в течение первых трех лет после открытия и первого пополнения счета, то есть деньги фактически оказываются заморожены на трехлетний срок. По крайней мере, именно так говорят и пишут об ИИС некоторые брокеры и УК. Хорошая новость — это не так! Объясняем почему.

Никто не может запретить вам распоряжаться вашими деньгами. Открывая ИИС, вы получаете те же права, что и владелец обычного брокерского счета и можете пользоваться всеми возможностями частного инвестора на российском фондовом рынке. Если возникла острая необходимость и вам нужно срочно вывести деньги с ИИС, вы сможете это сделать и через год, и через два. Просто в этом случае вы не получите налоговый вычет на взнос или вынуждены будете вернуть его, если уже получили бонус из бюджета ранее.

А и Б: какой тип вычета выбрать?

Владелец ИИС может выбрать один из двух типов налогового вычета, который планирует получать. При этом на любой из вычетов можно претендовать только при условии, что вы не закрываете ИИС в течение трех лет.

Вычет на взнос (или вычет типа А) дает возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не более 52 000 рублей, так как максимальная база для расчета налогового вычета составляет 400 000 руб.

Вычет типа Б или вычет из дохода, который подлежит налогообложению, позволяет вам через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

Если вы инвестируете преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь спекуляциями на рынке акций, то максимальный доход по ИИС вам даст использование именно вычета типа А. Это легко проиллюстрировать на следующем примере.

Допустим, в 2015 году вы открыли ИИС типа А, внесли на счет 400 тыс. рублей и 1 декабря купили на эту сумму ОФЗ 26208 с погашением в феврале 2019 года и купоном 7.5% годовых. Через год вы снова внесли на счет ту же сумму и снова купили на них те же гособлигации. И спустя год повторили то же самое.

Таким образом через три года после погашения ОФЗ ваши 1 200 000 превратились бы в 1 463 955 руб. (с учетом полученного вычета на взнос в размере 156 000 руб.за три года и за минусом 13%-го налога c разницы между ценой покупки и продажи бумаг, который придется заплатить после закрытия ИИС).

Если бы вы выбрали ИИС типа Б и сделали те же самые инвестиции, то через три года, воспользовавшись вычетом на доход, вместо вложенных 1 200 000 руб.вы получили бы только 1 310 425 руб.

Максимальный взнос на ИИС:

а нужен ли миллион?

С 2017 года государство повысило максимальный размер годового взноса на ИИС до 1 млн руб. Но стоит ли вносить на индивидуальный инвестиционный счет всю эту сумму в случае, если вы планируете получать вычет типа А? Наш ответ — нет. И вот почему.

Дело в том, что несмотря на повышение предельного размера взноса, максимальная сумма, с которой государство готово вернуть вам 13%, осталась той же — 400 тыс. руб. Не важно, внесли вы на ИИС 400 тыс. руб., 600 тыс. руб. или 1 млн — получить в виде вычета удастся все те же 52 тыс. руб. в год, не больше и не меньше. А значит нет никакого смысла закрывать ради этого на ИИС весь миллион, если он у вас есть.

Откройте индивидуальный инвестиционный счет, пополните его на 400 тыс. руб., а оставшиеся 600 тыс. рублей внесите на обычный брокерский счет (законодательство не запрещает частному инвестору иметь помимо индивидуального инвестиционного счета еще и стандартный счет у брокера).

Таким образом вы обеспечиваете себе большую свободу распоряжаться своими инвестициями и делаете их более ликвидными. Если деньги понадобились срочно, можно легко вывести нужную сумму с обычного брокерского счета в течение пары дней после продажи ценных бумаг. При этом средства на ИИС останутся нетронутыми, а значит вы гарантировано получите дополнительный доход по ИИС в виде налогового вычета.

Просто пополнить ИИС

или купить облигации?

Осенью брокеры и управляющие компании, как правило, начинают настойчиво напоминать своим клиентам о том, что важно успеть пополнить индивидуальный инвестиционный счет до конца года. И это разумно, так как даст вам возможность подать документы на получение налогового вычета за 2018 год уже в первом квартале 2019-го.

Но если вы открыли ИИС не только для того, чтобы получить бонус от государства в то время, как деньги просто пролежат на счете три года, а хотите, чтобы внесенные на ИИС средства еще и работали, то есть приносили стабильный пассивный доход, то сейчас самое время не просто пополнить ИИС, но и купить на внесенные средства высоконадежные облигации по выгодным ценам.

Из-за высокой волатильности, цены облигаций большинства бумаг, торгующихся на российском рынке, серьезно просели, а доходности выросли. Это хороший момент, чтобы зайти на рынок, купив в портфель бумаги интересных эмитентов.Эксперты Yango отобрали для вас несколько интересных идей для покупки облигаций на ИИС.

Выводы

- Открывать ИИС у брокера выгоднее, чем в УК, так как в первом случае срок действия ИИС начинается уже после заключения договора об открытии счета, а не с момента первого пополнения ИИС.

Читайте также: