Застрахован ли банк русский стандарт

Обновлено: 02.07.2024

Русский Стандарт занимает 30 место по размеру активов среди банков России. Показать весь рейтинг банков по размеру активов.

В ноябре 2021 Русский Стандарт располагался на 30 месте, таким образом, за месяц позиция в рейтинге не изменилась.

Активы банка — это принадлежащие банку объекты собственности, имеющие денежную оценку. Например, активами являются наличные средства, инвестиции, ссуды, ценные бумаги, недвижимость и другие. Банк либо покупает активы (за свой счет или средства вкладчиков), либо берет их в кредит, либо выпускает собственные облигации. Динамика активов зависит от успешности инвестиционной и кредитно-денежной деятельности банка. Важно, чтобы актив увеличивал прибыль (доходность) финансовой организации.

Динамика активов - один из основных показателей эффективности банка, по которому, в том числе, можно оценить его кредитоспособность, стабильность и надежность.

Вклады

По объему вкладов Русский Стандарт находится на 24 месте. Показать весь рейтинг банков по объему вкладов.

В ноябре 2021 Русский Стандарт располагался на 24 месте, таким образом, за месяц позиция в рейтинге не изменилась.

Вклад (депозит) — это денежная сумма, которую банк принимает от клиента на фиксированный срок или бессрочно (до востребования). Согласно Гражданскому кодексу РФ, банк Русский Стандарт обязан не только вернуть все средства вклада, но и выплатить проценты. Размер, условия и порядок выплат определяется договором.

Кредиты

По сумме выданных кредитов Русский Стандарт занимает 35 место. Показать весь рейтинг банков по сумме выданных кредитов.

В ноябре 2021 Русский Стандарт располагался на 35 месте, таким образом, за месяц позиция в рейтинге не изменилась.

Кредитом называется сумма средств, которую кредитор (в данном случае банк) предоставляет заемщику на фиксированный срок, под определенные проценты за пользование деньгами. Кредитные средства выдаются как юридическим, так и физическим лицам. Калькулятор кредитов банка Русского Стандарта помогает рассчитать условия кредитования.

На данной странице представлены показатели банка Русского Стандарта в режиме онлайн, которые взяты по официальным данным ЦБ РФ, актуальным на текущий момент.

На графиках отражена динамика изменения активов, вкладов и кредитов. Цель этих показателей помочь потребителю объективно оценить деятельность и ресурсы того или иного финансового учреждения.

Отметим, что рейтинг стоит учитывать как одну из характеристик банка. Также при выборе финансового учреждения обратите внимание на историю организации и отзывы, состав собственников, руководство, условия обслуживания и другие параметры, дающие объективную оценку.

Контакты

Реквизиты банка

АО "Банк Русский Стандарт"

БИК: 044525151

Корр.счет: 30101810600000000151

Юридический адрес: 105187, г. Москва, ул. Ткацкая, д. 36

Регистрационный номер: 2289

Дата регистрации: 31.03.1993

Участник страхования вкладов

Финансовый рейтинг

на Декабрь 2021 г.

Общие сведения о банке Русском Стандарте

Осуществляя прозрачную политику работы, банк неустанно шагает к повышению качества обслуживания и увеличению количества клиентов по всей России и в странах зарубежья.

Действующие услуги банка в январе 2022 года:

-

Потребительские кредиты в банке Русском Стандарте - 1 предложение:Кредит наличными с хорошей ставкойВклады банка Русского Стандарта - 8 предложений:Ежемесячный доход; Универсальный; Пополняемый доход; Хороший вклад; Пенсионный доход; Максимальный доход Плюс; Валютный доход!; Новый доход

Отзывы о банке Русском Стандарте

Никому не советую этот банк.

Через 15 лет откопали какой-то долг. Мне пришел судебный приказ т.е. в суд они не пошли. Но теперь очень трудно этот судебный приказ отменить. Мне кажется я буду до последних дней должна этому банку.

Это мошенники

Это мошенники в договоре мелкий шрифт , проценты по кредиту в рекламе обман , страховка если откажешся ее не вернут , за карту платить 1600 руб . , в других банках дешевле .

И сново мошенники на слуху. Интересно почему при Путине процветает этот банк Русский Стандарт. Видно тепло им под крылышко Путина.

Русский Стандарт занимает 30 место по размеру активов среди банков России. Показать весь рейтинг банков по размеру активов.

В ноябре 2021 Русский Стандарт располагался на 30 месте, таким образом, за месяц позиция в рейтинге не изменилась.

Активы банка — это принадлежащие банку объекты собственности, имеющие денежную оценку. Например, активами являются наличные средства, инвестиции, ссуды, ценные бумаги, недвижимость и другие. Банк либо покупает активы (за свой счет или средства вкладчиков), либо берет их в кредит, либо выпускает собственные облигации. Динамика активов зависит от успешности инвестиционной и кредитно-денежной деятельности банка. Важно, чтобы актив увеличивал прибыль (доходность) финансовой организации.

Динамика активов - один из основных показателей эффективности банка, по которому, в том числе, можно оценить его кредитоспособность, стабильность и надежность.

Вклады

По объему вкладов Русский Стандарт находится на 24 месте. Показать весь рейтинг банков по объему вкладов.

В ноябре 2021 Русский Стандарт располагался на 24 месте, таким образом, за месяц позиция в рейтинге не изменилась.

Вклад (депозит) — это денежная сумма, которую банк принимает от клиента на фиксированный срок или бессрочно (до востребования). Согласно Гражданскому кодексу РФ, банк Русский Стандарт обязан не только вернуть все средства вклада, но и выплатить проценты. Размер, условия и порядок выплат определяется договором.

Кредиты

По сумме выданных кредитов Русский Стандарт занимает 35 место. Показать весь рейтинг банков по сумме выданных кредитов.

В ноябре 2021 Русский Стандарт располагался на 35 месте, таким образом, за месяц позиция в рейтинге не изменилась.

Кредитом называется сумма средств, которую кредитор (в данном случае банк) предоставляет заемщику на фиксированный срок, под определенные проценты за пользование деньгами. Кредитные средства выдаются как юридическим, так и физическим лицам. Калькулятор кредитов банка Русского Стандарта помогает рассчитать условия кредитования.

На данной странице представлены показатели банка Русского Стандарта в режиме онлайн, которые взяты по официальным данным ЦБ РФ, актуальным на текущий момент.

На графиках отражена динамика изменения активов, вкладов и кредитов. Цель этих показателей помочь потребителю объективно оценить деятельность и ресурсы того или иного финансового учреждения.

Отметим, что рейтинг стоит учитывать как одну из характеристик банка. Также при выборе финансового учреждения обратите внимание на историю организации и отзывы, состав собственников, руководство, условия обслуживания и другие параметры, дающие объективную оценку.

Контакты

Реквизиты банка

АО "Банк Русский Стандарт"

БИК: 044525151

Корр.счет: 30101810600000000151

Юридический адрес: 105187, г. Москва, ул. Ткацкая, д. 36

Регистрационный номер: 2289

Дата регистрации: 31.03.1993

Участник страхования вкладов

Финансовый рейтинг

на Декабрь 2021 г.

Общие сведения о банке Русском Стандарте

Осуществляя прозрачную политику работы, банк неустанно шагает к повышению качества обслуживания и увеличению количества клиентов по всей России и в странах зарубежья.

Действующие услуги банка в январе 2022 года:

-

Потребительские кредиты в банке Русском Стандарте - 1 предложение:Кредит наличными с хорошей ставкойВклады банка Русского Стандарта - 8 предложений:Ежемесячный доход; Универсальный; Пополняемый доход; Хороший вклад; Пенсионный доход; Максимальный доход Плюс; Валютный доход!; Новый доход

Отзывы о банке Русском Стандарте

Никому не советую этот банк.

Через 15 лет откопали какой-то долг. Мне пришел судебный приказ т.е. в суд они не пошли. Но теперь очень трудно этот судебный приказ отменить. Мне кажется я буду до последних дней должна этому банку.

Это мошенники

Это мошенники в договоре мелкий шрифт , проценты по кредиту в рекламе обман , страховка если откажешся ее не вернут , за карту платить 1600 руб . , в других банках дешевле .

И сново мошенники на слуху. Интересно почему при Путине процветает этот банк Русский Стандарт. Видно тепло им под крылышко Путина.

При оформлении кредитного договора в Банке Русский Стандарт сотрудники кредитной организации, как и в других Банках, активно предлагают оформить договор страхования, пугая заемщика отказом в кредите, а иногда даже говорят об обязательном его заключении.

Разберемся, стоит ли соглашаться на оформление страховки, какие последствия ждут заемщика в случае отказа от нее, а также рассмотрим способы возврата денег за навязанный договор страхования.

Главные условия возврата денег за страховку в полном объеме:

Изучаем кредитный договор Банка Русский Стандарт (на примере клиента)

При изучении кредитного договора заемщику следует выяснить будут ли последствия в случае отказа от договора страхования со стороны Банка или нет.

2. Досрочное расторжение кредитного договора со стороны Банка при отказе от страховки.

Главные пункты в кредитном договоре, на которые стоит обратить внимание это п. 4 и п. 9.

Пункт 4. Процентная ставка

Именно в этом пункте будет указано есть ли повышение процентной ставки в случае отказа заемщика от страховки и на сколько она поднимется.

В нашем примере процентная ставка составляет 19,9% годовых, больше нечего не указано, значит повышения процентной ставки по кредиту при отказе от договора страхования не предусмотрено.

Пункт 9. Обязанность заемщика заключить иные договора

В примере нет обязанности заключать заемщику с Банком дополнительные договора, следовательно, оснований боятся, что Банк расторгнет досрочно кредитный договор нет.

Итак, при изучении кредитного договора Банка Русский Стандарт, можно сделать вывод о том, что при возврате страховой премии по кредиту, никаких последствий для заемщика со стороны Банка не предусмотрено, поэтому можно смело писать заявление о возврате страховки.

При изучении Договора страхования, нужно будет выяснить кому и куда отправлять заявление об его расторжении, стоимость страховки и способы ее возврата.

На странице 2 указан размер страховой премии, которую Банк взял при оформлении кредита — 10 000 рублей (в примере). Это и есть стоимость страховки, эту сумму и нужно будет написать в заявлении.

Кроме того, подробно описан способ обращения заемщика к Страховщику: с помощью письменного заявления в течение 14 календарных дней со дня заключения Договора страхования.

Таким образом, при изучении документов, полученных заемщиком при оформлении кредита в Русском Стандарте, видно, что никаких последствий при отказе от страховки Банком не предусмотрено, возвратить страховку в полном объеме можно только написав соответствующее заявление в Страховую компанию в течение двух недель с момента оформления кредита.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Заявление на возврат страховки по кредиту Русский Стандарт: пошаговое заполнение + бланк

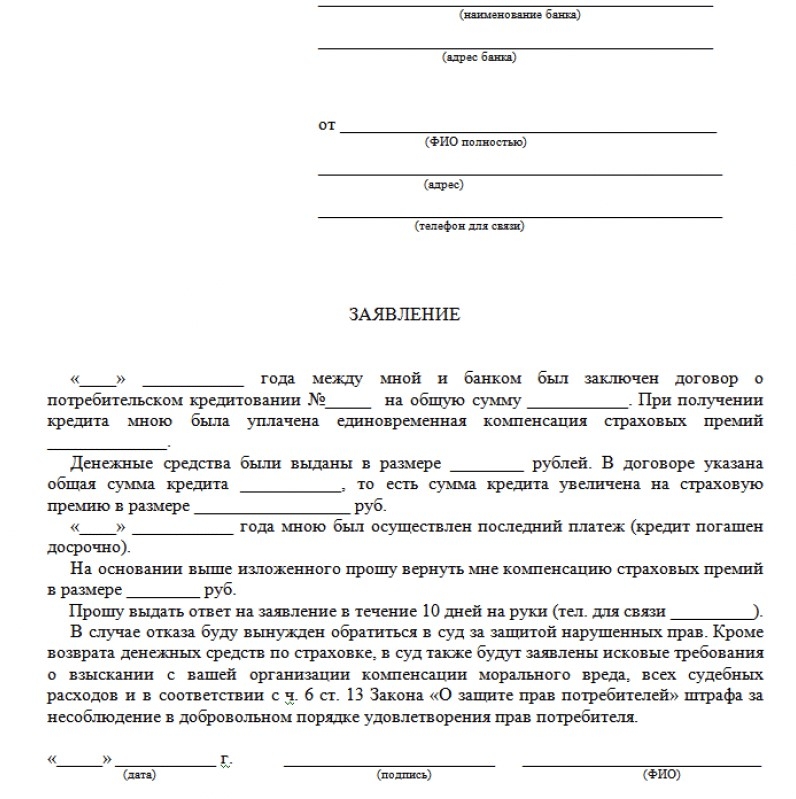

Чтобы не возникло проблем при расторжении договора страхования и возврате денег, заемщику нужно правильно оформить заявление об отказе от страховки и подготовить пакет документов.

Т.к. Страховщиком не установлено стандартного образца заявления об отказе от страховки заемщик может подать заявление в свободной форме.

- Указываем полное наименование Страховщика и адрес (см. Договор страхования).

- ФИО полностью, адрес и телефон заемщика, которые указали при оформлении кредита.

- Ставим дату оформления кредитного договора, ФИО полностью, № кредитного договора и сумму кредита (цифрами и прописью) (см. Кредитный договор).

- Пишем дату заключения договора страхования (совпадает с датой кредитного договора), ФИО заемщика и номер договора страхования (см. Договор страхования).

- Указываем размер страховой премии согласно договору страхования цифрами и прописью (см. Договор страхования).

6. Пишем номер договора страхования, дату его заключения и сумму страховой премии (информация выше уже повторялась, см. Договор страхования).

7. Заполняем реквизиты, на которые Страховая переведет денежные средства за страховку.

Реквизиты могут быть любого Банка. При перечислении оплаты за страховку комиссия за перевод с заемщика не взимается.

8. Приложения (пакет документов).

Для того, чтобы Страховая вернула Вам деньги, необходимо сделать:

- копию паспорта заемщика (главную страницу и прописку);

- для быстрой идентификации договора страхования нужно приложить копию договора страхования;

- копия кредитного договора служит документом подтверждающим оплату страховой премии, в случае ее списания со счета при выдаче кредита.

Если Вы оплачивали страховую премию наличными в Кассу Банка, то необходимо вместо копии кредитного договора приложить копию чека об оплате.

Также документом, подтверждающим оплату за страховку может служить выписка движения денежных средств по счету. Ее можно заказать в Банке, в том случае если Вам ее успеют сделать раньше двух недель.

9. Обязательно ставим дату составления заявления, подпись как в договоре страхования и расшифровку подписи.

Итак, пакет документов (заявление + приложения) готов к отправке в Страховую.

При отправке документов, необходимо сохранить квитанцию об отправке и опись, т.к. в случае отказа в возврате страховой премии, именно чек с Почты будет служить доказательством в суде.

Кроме того, с помощью трек номера, указанного в чеке об отправке заемщик сможет отследить дату получения Страховщиком заявления. Именно с даты получения письма в течение 10 рабочих дней Страховщик должен будет вернуть деньги за страховку заемщику.

Как видим, никаких сложностей возникнуть не должно, если внимательно изучить документы при оформлении кредита и правильно оформить пакет документов для возврата страховой премии.

Из юридической практики, можно сказать о том, что Банк Русский Стандарт без проблем возвращает денежные средства заемщикам, которые обратились в течение двух недель с отказом от договора страхования.

В зависимости от прошедшего времени и условий договора, страховая сумма может быть возвращена полностью, частично или не возвращена совсем.

Для чего при заключении кредитного договора сотрудники банка пытаются навязать заемщику страховку? С помощью дополнительных обязательств б анк защищает себя от внезапных финансовых потерь.

При наступлении страхового случая банк получит сумму долга с процентами, а застрахованное лицо погасит кредит за счет страховых средств.

В банке Русский Стандарт к таким случаям относятся:

- потеря работы;

- потеря права на собственность;

- потеря здоровья;

- смерть заемщика.

Для погашения кредита деньги поступят из СК сразу на счет банка после соответствующего заявления.

Удастся ли вернуть страховку в Русском Стандарте в 2021 году

Ст. 958 ГК РФ предусматривает право гражданина на досрочное прекращение услуги страхования.

Возврат всей суммы возможен при соблюдении нескольких условий:

- страхование было добровольным;

- не истек период охлаждения 14 дней;

- иное условие не предусмотрено в договоре;

- заемщик обратился лично;

- страхового случая не произошло.

Какую сумму удастся вернуть

- 100% — на протяжении 14 дней с момента заключения договора страхования;

- часть — при погашении кредита досрочно или планово, после истечения периода охлаждения (если иное не указано в договоре).

Возврат в период охлаждения

Период охлаждения обычно равен 14 календарным дням (10 рабочим). Страховая компания вправе продлить его, но это редкая практика. В течение 14-дневного периода возвращение полной суммы, уплаченной за страховку, — обязанность банка.

Не смогут вернуть страховку:

- лица, которым страхование жизни и здоровья необходимо в силу профессии;

- лица без гражданства РФ;

- заемщики, у которых это условие прямо прописано в договоре (договор ипотеки).

При наступлении страхового случая период охлаждения не работает.

Порядок действий при расторжении договора

Простая инструкция, как отказаться от страховки в Русском Стандарте при личном посещении офиса или по почте:

- Напишите заявление на расторжение договора или распечатайте и заполните бланки отказа от страхования в 2 экземплярах.

- Посетите офис СК или вышлите документ заказным письмом на адрес банка Русский Стандарт.

Единого образца заявления у Русского Стандарта нет. Попросите бланк заявления в банке или напишите его от руки.

- Ф.И.О. заемщика;

- паспортные данные (серия, номер);

- данные договора (номер, дата);

- причину расторжения договора;

- реквизиты для перечисления денег;

- дату и подпись.

Вся информация подается только лично или заказным письмом.

СК в течение 10 дней рассматривает законность отказа от страховки и затем перечисляет деньги на указанный в бланке счет. В случае отказа на возмещение СК обязана дать его в письменном виде. При обращении в суд это станет доказательством правоты заемщика.

После 14 дней

Часто заемщик медлит с отказом и потом ищет способы, как вернуть страховку по кредиту в Русском Стандарте после периода охлаждения.

Но если этот период прошел, а заявления не было, денег банк не вернет.

Если задержка произошла по вине сотрудников банка, решение принимается в пользу клиента (при предоставленных доказательствах).

При погашении кредита в срок

Страховая премия не возвращается, т. к. заканчивается договор страхования вместе с кредитным.

При погашении кредита досрочно

При досрочном погашении кредита ежемесячные выплаты по страховке не прекратятся.

Чтобы оформить возврат страховки по кредиту в Русский Стандарт Страхование, вам понадобятся:

- заявление на возврат страховой суммы. Подается оно за 30 дней до предполагаемой даты погашения;

- паспорт заемщика;

- подтверждение досрочной выплаты от банка;

- кредитный договор.

В заявлении на возвращение неиспользованной части страховки указываются:

- наименование и адрес страховщика — указаны на договоре страхования;

- Ф.И.О., паспортные и контактные данные (адрес, телефон, электронная почта) заемщика;

- данные договора страхования — дата заключения, номер, срок, сумма выплат, процентная ставка;

- причина расторжения договора;

- реквизиты для возврата денег;

- перечисление копий приложенных документов;

- дата и подпись.

Прилагаются копии паспорта заемщика (первая страница и прописка), кредитного договора, договора страхования и чека об оплате (при оплате наличными в кассу банка).

Если иное не предусмотрено договором страхования, в течение 21 дня на указанный счет возвращается часть суммы, обычно очень маленькая. Не вернутся предыдущие выплаты и процент за издержки.

Изменения в законодательстве

По новому законодательству, с 01.09.2020 банки в течение 14 календарных дней с подачи заявления обязаны вернуть заемщикам неиспользованную часть страховой суммы при досрочном погашении кредита, в т. ч. ипотечного. Для заемщиков, оформивших коллективный договор страхования, появилась возможность отказаться от страховки через исключение себя из числа застрахованных лиц. Изменения коснулись договоров, заключенных после вступления закона в силу.

На настоящий момент в случае отказа от страховки банк вправе:

Если деньги не возвращают

Нередки случаи, когда банк всячески пытается не возвращать страховую сумму. Но существуют и правомерные причины:

- условие невозврата было прямо прописано в договоре добровольного страхования, и заемщик его подписал (факта навязывания услуги не было);

- оформлен договор ипотеки;

- пакет документов и заявление были предоставлены неправильно.

В остальных случаях на стороне заемщика Закон о защите прав потребителя (п. 2 ст. 16, ст. 10, ст. 13) и Гражданский кодекс РФ (ст. 935).

Если на просьбу разъяснить, обязательна ли страховка в Русском Стандарте, сотрудник банка начинает активно навязывать услугу, но вам не хочется конфликтовать, подпишите договор. А после подписания напишите заявление по установленному образцу.

Работает в этой ситуации и способ с расторжением договора в период охлаждения.

До подписания кредитного договора неправомерное поведение сотрудника получится пресечь жалобой на его действия. Жалоба пишется в произвольном порядке на имя директора банка, заверяется числом и подписью.

Записывайте на диктофон все переговоры в банке и СК, в случае конфликта это прямые доказательства ущемления ваших прав.

Если банк не хочет разбираться самостоятельно, пишите жалобу на сайты Центробанка РФ, Роспотребнадзора и в Федеральную антимонопольную службу.

Пользовалась кредитной картой банка Русский Стандарт, когда подписывала договор - в договоре не было страхования. Заказав выписку обнаружила страхование. Как мне объяснили в банке - это страхование карты. Имеют ли право взымать банк страхование карты без моего согласия. И если нет, то как мне теперь вернуть деньги? Кредит по карте закрыла.

Зачем банк "Русский стандарт" навязывает договор обязательном пенсионном страховании?

Договор страхования обязательно должен быть подписан мною как клиентом банка Русский стандарт, или как говорят его сотрудники, достаточно галочки в анкете о согласии о страховании жизни, здоровья, трудоспособности, или даже согласия по телефону?

Взял кредит 110 т в русском стандарте, застраховали на 19 т прибавили к сумме кредита и того 129 т, внес один платеж, и решил погасить досрочно, оказалось необходимо внести 131 т расторгнуть дог страхования и через какое то время мне вернут 17 т руб. (уже прошел месяц) законно ли страхование, как поступить в данной ситуации. Страхователем являться страховая компания русский стандарт.

В декабре 2013 взяла кредит русский стандарт застраховали в русский стандарт страхование 48 мес. в марте 2014 взяла еще один снова страховка в той же страховой на 48 мес. законно?

На кого мне написать исковое заявление в суд о возврате страховой премии при заключении договора. Я в 2013 году взяла кредит в Русском стандарте, но в обязательном порядке была подключена к программе страхования жизни и здоровья в Русском стандарт Страховании. Банк Русский стандарт утверждает, что нужно обращаться в страховую компанию, но я ведь заявление добровольно не писала, а в обязательном порядке при выдачи кредита с меня банк удержать страховку. Кому предъявлять претензии?

В 2015 году в феврале я закрыла потребительский кредит за бытовую технику. В договоре указана графа: страхование от несчастных случаев и болезней по программе первая помощь, страховая компания ЗАО Русский стандарт страхование там написано ДА! Хотя меня никто не спрашивал, страховая премия составляет 2000 рублей, период страхования 12 мес. Могу ли я сейчас вернуть сумму страхования и как это сделать? Спасибо.

Как написать жалубу на русский стандарт на счет отказа заявления на счет страхования.

В банке Русский Стандарт при оформлении кредита навязали добровольное страхование. От кредита отказались, от страхования тоже попытались отказаться, но страховую премию он возвращать не хотят, из за этого образовался долг в банке. В прокуратуру уже писала, без толку. Что делать?

Какую страховую премию возможно получить обратно при досрочном погашении кредита в русском стандарте? Как утверждает русский стандарт страхование, за минусом 35%. Имеют ли они на это право, если кредит был на 5 лет, соответственно и страховка, а погасила я его через 8 месяцев.

Можно ли застраховать родственника (от Страхование риска непогашения кредита, Страхование на случай смерти заёмщика) по кредиту пластиковой карты Банка Русский стандарт, с уже имеющимся кредитом по карте т. е. дествующим. Причина в том что он скрылся в не известном направлении и долг вешают по месту жительства! Есть ли выход страхования своей жизни - Путем страхования заемщика, Как в этом случаи поступить: выписать по месту жительства? Спасибо за ответ!

При неоднократном получении кредитов в Банке Русский Стандарт, все время навязывали страхования жизни. Я предупреждал каждый раз, что у меня 3 я группа инвалидности, на что мне отвечали ничего страшного, это обязательно. Последний кредит оформлял в этом году, опять страхование жизни - стоимость 5000. Я показал своё пенсионное удостоверение, что у меня инвалидность, они сняли копии с этих документов и спокойно оформили полис страхования жизни.

В этом месяце мне поставили инвалидность 2 ой группы. Я обратился в ЗАО Русский Стандарт Страхование с вопросом о выплате по страховому случаю, на что мне сообщили, что меня не должны были страховать вообще, что ничего мне выплачивать не будут, что могут только расторгнуть договор и отдать деньги за страховку. А проценты которые на страховку начислялись? Получается я 3 года платил за страхование жизни просто так.

Можно ли что-то с этим сделать?

В полисе страхования ничего не написано про исключения и про 3 ю группу! А в правилах на сайте ЗАО Русский Стандарт Страхование написано, что инвалидов 3 ей группы они не страхуют.

Можно ли как-то добиться выплаты?

Не глядя, заключила договор страхования от несчастных случаев по программе Первая помощь банка РУССКИЙ СТАНДАРТ. Договор вступает в силу через 10 дней. Могу ли я расторгнуть его и вернуть страховую премию, которая автоматически была списана с кредитной карты банка Русский стандарт.

Ищу юриста по страховому праву для того, чтобы подать исковое заявление в суд на страховую компанию Русский стандарт страхование о взыскании выплаты по страховому случаю (смерть застрахованного лица. Вид страхования Первая помощь Рассмотрю варианты бесплатной консультации. Готов нанять юриста, если дело проходное и есть гарантии в выплате страховки.

Возможно ли вернуть с Банка Русский Стандарт Комиссию за участие в Программе Банка по организации страхования Клиентов по кредитной карте.

Клиент обратился в Банк Русский стандарт для активации карты, а оператор кол-центра навязала услугу страхования. Законны ли дествия оператора.

При заключении кредитного договора в Банке Русский Стандарт мне навязали, обманным путём, страхование имущества, есть у меня шанс вернуть страховую премию через суд?

Брали кредитную карту в банке Русский Стандарт, полностью погасили и вернули карту в банк. Страховая отказывается вернуть сумму по рассторгнутому договору. Хотя это добровольный вид страхования и по исполнению обязательств обязаны вернуть сумму по заявлению страхователя. Как быть? СК Русский стандарт. Спасибо.

Я взяла кредит в русском стандарте и тут же на меня оформили страховку. Кредит я погасила полностью досрочно, и по закону если я отказываюсь от страховки мне должны вернуть денежную премию страхования. Но мне никто ничего ворачивать не хотят, и не будут. Страховая компания русский стандарт мне должна вернуть 7500 руб.

У меня в рузультате заболевания (рак почки) удалили почку. По программе страхования первая помощь (страхование от несчастных случаев и болезней) в банке русский стандарт мне отказали, объяснив это тем что страховым случаем это будет являться только при присвоении 1 или 2 группы инвалидности и только при несчастном случае. Тогда при чем тут страхование от болезней? Получается меня обманули и что мне делать? Подскажите как мне поступать дальше.

Читайте также: