Зао преобразуется в оао обязаны ли учредители зао производить расходы связанные с реорганизацией

Обновлено: 09.05.2024

Преобразование ОАО в ООО с одновременным уменьшением уставного капитала возможно?

ОАО имело в собственности объекты недвижимости. ОАО реорганизовалось в форме преобразования в ООО. Нужно ли переоформлять объекты недвижимости с ОАО на ООО. Какая стоимость госпошлины за переоформление объектов недвижимости.

ООО преобразуется в ОАО, что требует увеличение уставного капитала. Можно ли проводить увеличение уставного капитала в процессе преобразования ООО в ОАО? Или нужно предварительно в ООО увеличить уставный капитал.

Нужно ли увольнять гендиректора при реорганизаци (преобразование) из ОАО в ООО, если он же и останется при ООО? и как, если надо?

Возможно ли, при принятии решения о реорганизации ОАО путем преобразования в ООО одновременно принять решение о досрочном прекращении деятельности Совета директоров ОАО.

ОАО реорганизовано путем преобразования в ООО. В период преобразования вступило в силу решение арбитражного суда об изменении площади нежилого объекта, принадлежащего ОАО. Кадастровый паспорт на указанный объект получили после преобразования. Обратились в Росреестр с целью замены свидетельства о праве собственности с одновременным изменением площади согласно решению суда. Росреестр отказывает в замене по причине того, что решение вынесено в адрес ненадлежащего заявителя, т.е. ООО.

Преобразование ОАО в ООО с одновременным увеличением уставного капитала возможно? Сейчас уставный капитал менее 10000 руб. Сроки, стоимость.

Могут ли кредиторы воспрепятствовать реорганизации Общества в форме преобразования из ООО в ОАО? Если могут, то каким образом?

Планируется преобразование ОАО в ООО. Есть два основных акционера: 25% и 24% акций. У каждого из остальных менее 1% акций.

1. Обязательно всем акционерам рассылать письма о собрании акционеров по этому вопросу или достаточно опубликовать объявление на сайте ОАО?

2. Возможно ли преобразование, если у ОАО имеется действующий кредит от банка?

3. Можно ли распределить доли в будущем ООО не пропорционально количеству акций? (например, если акций 24% - доля в ООО будет 30%, если акций 25% - доля в ООО будет 10%)

4. Можно ли в состав учредителей будущего ООО включить физлицо, которое не является акционером ОАО?

В ОАО уставный капитал 1400, при преобразовании в ООО надо его увеличить до 10000 рублей. Каким образом это можно сделать?

У нас прошла реорганизация ОАО в ООО путем преобразования. Сейчас есть проблема с оформлением первичных бухгалтерских документов. Дело в том, что запись в ЕГРЮЛ внесена 22 октября 2010 г., о том что ОАО ликвидировано в связи с преобразованием. Контрагентов мы уведомили, что бы они оформляли документы на новую компанию. Но позиция контрагентов заключается в том, что мол с 01.11.10 будем переделывать и вносить изменения, а за октябрь 2010 г. как оказаны услуги так и будем выставлять.

Проинформируйте, пожалуйста! ОАО было реорганизовано путём преобразования в ООО, нужно ли переоформлять в соответствующих инстанциях транспорт и зем. участки, здания и сооружения?

Наше ООО являлось акционером ОАО-владело 5% акций. Но недавно мы узнала, что нас исклбчили из акционеров ОАО, а само ОАО преобразовали в ООО. ПОДСКАЖИТЕ, ЧТО МЫ МОЖЕМ СДЕЛАТЬ, ЧТОБЫ НАМ ВЫДЕЛИЛИ ДОЛЮ В ООО-5% и куда следует жаловаться о нарушении наших прав акционера и о незаконном преобразовании (прокуратуру, суд)? ПОМОГИТЕ!

Производим преобразование ОАО в ООО. В настоящий момент есть лишь 1 акционер с 100% владением. В какой форме предоставить выписку из реестра акционеров и где ее взять?

Помогите пожалуйста с ответом на вопрос! Собираемся реорганизовывать ОАО в ООО в форме преобразования, готовим документы по созыву общего собрания участников (внеочередное). Скажите пожалуйста, решение о реорганизации ОАО в ООО можно принять заочным решением участников либо только совместным присутствием? Спасибо огромное за помощь!

Прошу разъяснить следующую ситуацию. ОАО реорганизовано в ООО путём преобразования. Может ли ООО продолжать использовать распоряжения, действующие ещё в ОАО, в т.ч. и на оказание материальной помощи сотрудникам. Распоряжения подписаны ген. директором ОАО и согласованы наблюдательным советом ОАО. В образованном ООО данные лица не являются ни директором ни членами совета. А так же подскажите, грозит ли какое-либо наказание, если вышеуказанные распоряжения не могут использоваться в образованном ООО.

ОАО реорганизовано путем преобразования в ООО 31 января 2014 г. Годовой баланс за 2013 г. сдается в налоговую от ООО. Можно ли выплатить дивиденды (распределить чистую прибыль) в ООО за счет нераспределенной прибыли по годовому балансу за 2013 год?

Акционеры, не желающие учавствовать в преобразовании общества (из ОАО в ООО), могут предъявить требования о выкупе их акций и выйти из общества. А если акционер не предъявляет требования, как быть?

Такая ситуация: получили Исполнительный лист на ОАО, а оно после вынесения Судом решения прекратило деятельность путем реорганизации в форме преобразования в ООО. Хочу написать заявление приставам о возбуждении исп. пр-ва и не знаю кого указывать должником ОАО или ООО? И вообще можно ли теперь рассчитывать на оплату задолженности с новой организации? Если да, то по какой статье?

Мы сообщили акционерам о ГОСА через газету указав в повестке дня обязательные вопросы и добавив в повестку вопрос о Реорганизации ОАО. Но мы не стали писать, Реорганизация ОАО в виде преобразования в ООО, определение местонахождения ООО, определение наименование ООО и т.д. Можно ли все это расписать в протоколе во время обсуждения вопроса о реорганизации или все же все эти вопросы нужно выделить в отдельные пункты повестки дня?

Получили Исполнительный лист на ОАО, а оно после вынесения Судом решения прекратило деятельность путем реорганизации в форме преобразования в ООО. Хочу написать заявление приставам о возбуждении исп. пр-ва и не знаю кого указывать должником ОАО или ООО? И вообще можно ли теперь рассчитывать на оплату задолженности с новой организации? Если да, то по какой статье?

При преобразовании юр. лица одного вида в юр. лицо другого вида (ОАО в ООО) есть ли необходимость в оформлении и подписании дополнительных соглашений от лица нового юр. лица на действующее договора оформленные на старое юр. лицо.

Помогите пожалуйста разобраться в ситуации. Произошла реорганизация в форме преобразования ООО в ОАО. На руки было получено только Свидетельство о регистрации ОАО. Вопрос - должны ли мы были получить Свидетельство о внесении записи в ЕГР о прекращении деятельности ООО в связи с реорганизацией, и если должны были, то что делать теперь, чтобы его все-таки получить.

Заранее благодарю за ответ.

Считается ли реорганизация ЮЛ в форме преобразования ОАО в ООО лишь изменением, а не созданием нового ЮЛ. Как новому ЮЛ - ООО получить свидетельства о регистрации права на недвижимость - регистрировать права или возможно обратиться за внесением изменений в ЕГРП и получить новое свидетельство (в настоящее время выписку)?

При преобразовании оао в ооо: куда будет направлена часть уставного капитала, принадлежащего акционерам, проголосовашим против или не учавствовавшим в собрании и:

1. реализовавшим свое право на выкуп акций

2. не реализовавшим свое право на выкуп акций (например, умершим)

ОАО реорганизовано в ООО в форме преобразования в 2010 году. В ОАО были бездокументарные ауции. Было дано объявление о том, что нужно явиться и оформить доли либо выкупаем акции по себестоимости. Не явившиеся акционеры не были включены в доли их акции остались в целевом капитале ООО по себестоимости. Дивидентов за внсь период существования ОАО не выплачивалось (не было возможности). Сейчас явился акционер и требует выписку из реестра акционеров и выплатить ей дивиденты по сей день, Что делать?

Наше ОАО находится в процессе реорганизации в форме преобразования в ООО. В момент подачи уведомления и объявления о реорганизации был один директор, он же должен был быть Директором и в новом ООО, но неожиданно уволился. Как нам быть и что сделать, если в настоящем ОАО в реестре уже значится новый директор, а подавалось до этого и заявление и объявление от старого и как быть с новым ООО, как туда вписать уже нового директора, если в объявлении значилось, что будет директором в новом ООО прежний Директор.

У меня вопрос. Преобразуется ОАО с уставным капиталом 400000 руб. (номинальная стоимость акции= 1 руб.) в ООО. Решением ОСА акционеры не принемавшие участия в собрании или голосующие против преобразования не войдут в участники ООО и могут продать свои акции по рыночной цене. Реально в ООО вступит 4 чел. владеющие 300000 руб/акций. Вопрос:-Уставной капитал ООО будет 300000 руб (4 чел.) или 400000 руб. и пятый участник-ООО с долей в 100000 руб.?

Реально обратяться продать свои акции человек 30 в сумме уставного капитала на 10000 руб. (по номиналу). Остальные-мертвые души.

Спасибо за ответ!

Умер акционер. Как наследник может отказаться от акций (отдать/вернуть их ОАО), если они ему не нужны? Ведь от части наследства отказаться нельзя. Если наследник вообще не вступит в наследство в течение 6 мес. кому достанутся акции, государству? Акционеры решили преобразовать ОАО в ООО, рег. орган отказывает в перерегистрации, т.к. нет волеизъявления 3 акционеров (1 потерялся, 1 умер, а брат не вступил в наследство, говорит акции не нужны, 3 вообще уехал в другую страну на ПМЖ). В инете есть статья как избавить ОАО при преобразовании в ООО от мертвых душ. В статье есть ссылки на суд. практику. Но что делать если рег. палата отказывает из-за потерявшихся/умерших акционеров? Что делать с их акциями?

Что будет с ЗАО после 1 сентября: обязательна ли срочная реорганизация в ООО? Новые правила ведения реестров акционеров с 01.10.2014.

Интернет заполонила реклама о необходимости срочной реорганизации ЗАО в ООО до 1 сентября 2014 г. Есть ли объективная срочность или можно подождать?

Данный закон реформирует институт юридических лиц, в том числе вносит изменения в перечень организационно-правовых форм, в которых могут создаваться юридические лица. Из существующих на настоящий момент коммерческих организаций будут исключены общества с дополнительной ответственностью (ОДО) и закрытые акционерные общества (ЗАО). Но если исключение из этого списка ОДО не так заметно для бизнес-сообщества, то вопрос о том, как будут функционировать ЗАО, после опубликования текста закона стал актуальным среди предпринимателей.

Интернет заполонила реклама о необходимости срочной реорганизации ЗАО в форме преобразования в общество с ограниченной ответственностью до 1 сентября 2014 г. Компании, которые предлагают свои услуги со ссылкой на срочный характер реорганизации, явно нацелены лишь на привлечение клиентов, не объясняя им при этом, что сам процесс реорганизации занимает в среднем при самом благоприятном исходе не менее четырех месяцев (без задержек по подготовке документов, передаточных актов и пр.). Не трудно подсчитать, что даже если компания запустит процесс реорганизации в июне текущего года, к 1 сентября она явно не успеет его завершить. И что же? В этом случае возникает нарушение гражданского законодательства? Конечно же, нет.

Однако не все так просто в жизни акционерных обществ. Согласно Федеральному закону от 2 июля 2013 г. № 142-ФЗ акционерные общества, которые на 1 октября 2013 г. были держателями реестров акционеров этих обществ, сохраняют право вести указанные реестры в течение года после указанной даты. По истечении года, то есть к 1 октября 2014г. указанные акционерные общества обязаны передать ведение реестра лицу, имеющему предусмотренную законом лицензию. Неисполнение указанных требований обернется для акционерных обществ привлечением к административной ответственности, а в случае обнаружения более серьезных нарушений — и к уголовной.

Указанное требование обернется для акционерных обществ прежде всего несением дополнительных затрат не только на оплату ежемесячных услуг держателя реестра акций (регистратора), но и на процедуру передачи ему функции ведения реестра, которая потребует подготовки соответствующего пакета документов и приведения документации общества в соответствие с требованиями законодательства.

Тем не менее, существует организационная и экономическая целесообразность реорганизации акционерных обществ в общества с ограниченной ответственностью: обслуживать и содержать "акционерки" становится с 1 сентября 2014 года накладно и трудозатратно (см. подробнее статью "Акционерным обществам грозят огромные штрафы"). Например, с 1 сентября 2014 года законодательством установлена необходимость нотариального удостоверения присутствующих на собрании акционеров и порядок голосования - то есть ИСКЛЮЧАЕТСЯ ПРИНЯТИЕ ЛЮБОГО РЕШЕНИЯ В АО БЕЗ ПРИВЛЕЧЕНИЯ НОТАРИУСА НА СОБРАНИЕ АКЦИОНЕРОВ (в то время как в ООО есть варианты обхода обязательного нотариального удостоверения). Поэтому мы рекомендуем реорганизовать ЗАО и ОАО в ООО. Данную процедуру реорганизации АО в ООО можно произвести силами ИНТЕЛЛЕКТ-С - одной из лучших юридических фирм России в области корпоративного права, слияния и поглощения.

Помимо прочего, акционерные общества и должностные лица, работающие в них, несут повышенные риски привлечения к административной ответственности в виде штрафов космических размеров. Поэтому мы рекомендуем задуматься о реорганизции акционерных обществ в общества с ограниченной ответственностью при первой возможности. Юристы ИНТЕЛЛЕКТ-С готовы оказать вам юридическую помощь в этом.

акционерные общества, акционерные соглашения, корпоративное право, регистрация и реорганизация, регистрация фирм

Дивиденды при преобразовании ЗАО в ООО

Почему преобразовывать в ООО выгоднее, чем в другие формы? Аргументов для такого выбора достаточно много.

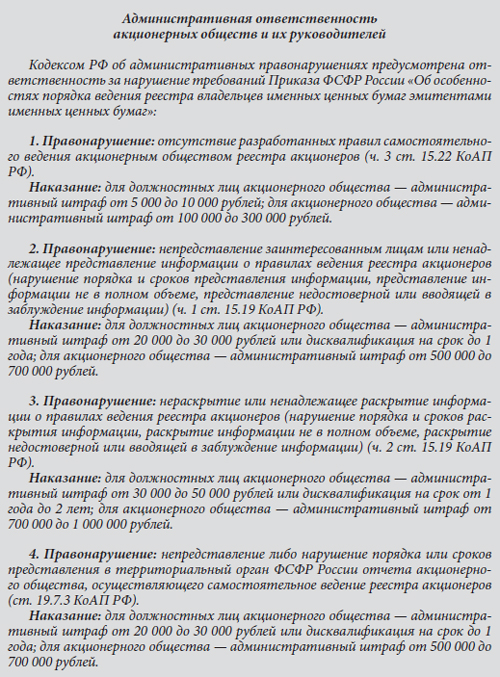

Во-первых, в АО предусмотрена обязанность передачи реестра акционеров специализированному регистратору, что потребует дополнительных расходов. За непередачу реестра акционеров регистратору предусмотрена ответственность в виде дисквалификации руководителя АО и штрафа в отношении общества в размере от 100 000 руб. до 1 000 000 руб.

Во-вторых, не нужно проводить дополнительную эмиссию акций в случае, если уставный капитал меньше установленного законодательно.

В-третьих, принятие решений в ООО не предусматривает созыв очередного или внеочередного собрания акционеров, достаточно собрать участников с учетом наличия кворума. При этом отсутствует процедура обязательного выкупа акций и многие корпоративные процедуры упрощены.

Правовая природа выплаты дивидендов при реорганизации

В абз. 3 п. 2 ст. 218 ГК РФ закреплено, что в случае реорганизации юридического лица право собственности на принадлежавшее ему имущество переходит к юридическим лицам – правопреемникам реорганизованного юридического лица. Аналогичное право переходит и в отношении выплаты дивидендов при реорганизации.

При проведении преобразования решение о выплате дивидендов в ООО принимает общее собрание его участников (большинством от общего числа голосов участников, если уставом не предусмотрено большее число голосов). Периодичность выплаты дивидендов закрепляется в уставе компании. Следовательно, если организация хочет при реорганизации предусмотреть иную периодичность выплаты дивидендов, то это необходимо указать в уставе новой организации.

Решение оформляется протоколом общего собрания.

Сроки принятия участниками ООО решения о выплате дивидендов не ограничены. А вот сроки выплаты дивидендов в случае наличия соответствующего решения строго ограничены: не позднее чем через 60 дней со дня принятия решения о распределении прибыли, если меньший срок не указан в уставе или решении (п. 3 ст. 28 Закона № 14-ФЗ). Если дивиденды не выплачены вовремя, то придется заплатить проценты за пользование чужими денежными средствами (ст. 395 ГК РФ).

Если уставный капитал ЗАО меньше 10 тысяч рублей?

Законодательство не содержит требований о том, чтобы при реорганизации размер уставного капитала реорганизуемого юридического лица соответствовал размеру уставного капитала юридического лица, создаваемого при реорганизации, и, равным образом, не запрещает предусмотреть увеличение уставного капитала создаваемого в результате реорганизации юридического лица по сравнению с уставным капиталом реорганизуемого юридического лица (см. также постановление ФАС Уральского округа от 15.07.2004 № Ф09-2203/2004ГК), в том числе за счет нераспределенной прибыли.

ВАЖНО В РАБОТЕ

Уставный капитал вновь создаваемого ООО может быть увеличен за счет собственных источников (добавочного капитала, нераспределенной прибыли и т. д.) реорганизуемого юридического лица. При этом во вступительной бухгалтерской отчетности организации, возникшей в результате реорганизации в форме преобразования, отражается величина уставного капитала, зафиксированная в решении учредителей, и, соответственно, уменьшается, например, величина нераспределенной прибыли или добавочного капитала в зависимости от решения учредителей.

Налог на прибыль

С 01 января 2015 года доходы, полученные в виде дивидендов от российских организаций российскими организациями, не указанными в пп. 1 п. 3 ст. 284 НК РФ, облагаются налогом на прибыль по ставке 13% (п.п. 34, 36 ст. 1, ч. 5 ст. 9 Федерального закона от 24.11.2014 № 366-ФЗ).

По доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме, ставка 15%.

При выплате дивидендов компании нужно подать декларацию по налогу на прибыль. В составе декларации по налогу на прибыль должны быть:

- титульный лист;

- подраздел 1.3 раздела 1;

- лист 03, в котором заполнены разделы А и В.

Декларация подается не позднее 28 марта года, следующего за годом, в котором выплачены дивиденды (письмо ФНС от 20.06.2014 № ГД-4-3/11868@).

С 2015 года ставка НДФЛ с дивидендов увеличилась с 9 до 13% (Федеральный закон от 24.11.2014 № 366-ФЗ). Причем новый тариф действует для всех дивидендов, решение о выплате которых приняли в 2015 году. При этом неважно, что распределяли полученную прибыль за 2014 год или более ранние периоды. Следовательно, облагать дивиденды, выплаченные с 01 января 2015 года, вам следует уже по повышенной ставке НДФЛ – 13%.

Если один из участников ООО не является налоговым резидентом РФ, в этом случае организация удерживает НДФЛ по ставке 15% с налоговой базы, которая определяется как денежное выражение таких доходов, то есть как сумма выплачиваемых дивидендов (п. 3 ст. 224, п. 4 ст. 210, п. 6 ст. 275 НК РФ).

Налог в бюджет начисляется не позднее дня:

- когда получили деньги в банке на выплату дивидендов из кассы;

- когда перечислили дивиденды на счет участника, акционера или третьих лиц по его поручению (п. 6 ст. 226 НК РФ).

Основной отчетностью в этом случае будет справка 2-НДФЛ, в которой дивиденды указываются с кодом дохода 1010.

Пример 1.

Во вновь созданном обществе (в результате преобразования) 2 участника:

- общество с ограниченной ответственностью, владеющее 24% доли в компании;

- физическое лицо, владеющее 76% доли в компании.

Всего чистая прибыль, направленная на выплату дивидендов, составила 300 000 рублей.

Соответственно, юридическому лицу будут начислены дивиденды в размере 72 000 руб. = (300 000 руб. x 24%), а физическому лицу – в размере 228 000 руб. = (300 000 руб. x 76%).

После расчета доли дивидендов необходимо рассчитать долю налога, подлежащую исчислению в бюджет. Она определяется с учетом формулы и ранее выплаченных дивидендов.

Формула расчета налога при выплате дохода в виде дивидендов, источником которого является российская фирма, а получателем – российская компания или физическое лицо – резидент РФ, приведена в п. 5 ст. 275 НК РФ:

Н – сумма налога, подлежащего удержанию;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

Сн – соответствующая налоговая ставка;

Д1 – общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 – общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах.

Бухгалтерский учет

При направлении чистой прибыли на выплату дивидендов в бухгалтерском учете на дату принятия такого решения оформляются записи:

Информацию об объявленных дивидендах за отчетный год необходимо раскрыть в годовой бухгалтерской отчетности.

Начисление промежуточных дивидендов отражается также по дебету счета 84 в корреспонденции со счетами 75 или 70. Такой порядок отражения промежуточных дивидендов рекомендует применять Минфин России в письме от 26.10.2005 № 07-05-06/278.

Пример 2.

Закрытое акционерное общество было реорганизовано в общество с ограниченной ответственностью в 2014 году. В 2015 году было принято решение по выплате дивидендов. На выплату дивидендов всего направлена сумма в размере 14 000 000 рублей.

В обществе с ограниченной ответственностью три участника:

1) иностранная компания (доля 10%) – 1 400 000 руб. Налог составит 210 000 руб. = (1 400 000 x 15%);

2) российская компания (доля 20%) – 2 800 000 руб. Налог составит 364 000 руб. = (2 800 000 x 13%);

3) физическое лицо (доля 70%) – 9 800 000 руб. Налог составит 1 274 000 руб. = (9 800 000 x 13%).

Документальное оформление дивидендов

Правильное оформление начисления и выплаты дивидендов очень важно. Единый перечень необходимых документов законодательством не установлен, поэтому приходится опираться на отдельные нормы законодательства. В частности, необходимы следующие документы:

Несоблюдение данных требований может привести к серьезным проблемам. Так, если решение о выплате дивидендов и их размере общим собранием не принималось, то и требовать выплаты дивидендов участник не может. Соответствующий вывод сделан, в том числе, в постановлении ФАС Западно-Сибирского округа от 16.11.2011 № А67-2047/2011. Иные документы, кроме решения общего собрания о выплате дивидендов, не могут являться доказательством возникновения у участников права требовать выплаты дивидендов (постановление ФАС Московского округа от 12.03.2008 № КГ-А41/14632-07).

Протокол

общего собрания участников № 2

16 марта 2015 г.

Кворум имеется (100%).

- Распределение прибыли, полученной за 2014 год.

- Утверждение порядка и сроков выплаты дивидендов.

1. Распределить 30% чистой прибыли, определенной на основании данных бухгалтерского учета, что составляет 850 000 рублей, между участниками общества пропорционально доле владения.

2. Объявленные дивиденды распределить следующим образом:

3. Выплатить дивиденды на расчетные счета учредителей не позднее чем через 60 дней со дня принятия решения о распределении прибыли.

Решение принято единогласно.

Председатель собрания, учредитель А. А. Семенов

Секретарь собрания С. М. Медынский

Также, как отмечалось выше, для правильной выплаты и распределения дивидендов необходимы документы, подтверждающие долю владения в уставном капитале. Таким документом может быть решение о реорганизации в виде преобразования с указанием долей, а также выписка из устава.

К отчетности можно отнести справку 2-НДФЛ и декларацию по налогу на прибыль.

Обратите внимание: расчет удерживаемого налога на прибыль налоговый агент (источник выплаты доходов) отражает в налоговой декларации. При обнаружении в ней ошибок он обязан представить в ИФНС уточненный расчет, который является основанием для корректировки начисленного налога на прибыль и основой для выявления ИФНС недоимки либо излишне уплаченного налога. В отсутствие уточненного расчета у ИФНС отсутствуют основания для перерасчета суммы налога, удержанного у налогоплательщика при выплате дивидендов (ФАС Московского округа от 15.07.2013 № А40-100784/12-115-678).

ОТ РЕДАКЦИИ

Виды и порядок осуществления реорганизации в виде преобразования установлены в ст. 58 ГК РФ. При преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.

Статья 129 ГК РФ относит реорганизацию к случаям универсального правопреемства. Аналогичные выводы можно сделать из анализа ст. 58 ГК РФ, которая указывает, что независимо от формы реорганизации правопреемство охватывает одинаково как права, так и обязанности, что, в общем-то, должно снять всяческие сомнения в отношении различий в правопреемстве от формы, в которой она проводится. При правопреемстве правопреемство касается и выплаты дивидендов, поскольку в данном случае происходит универсальное правопреемство.

Преобразование предусмотрено п. 5 статьи 58 ГК РФ, согласно которой при преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией. Таким образом, сущность процедуры раскрывается уже данным пунктом. Можно сказать, что меняется только форма организации, в то время как права и обязанности в отношениях с контрагентами остаются неизменными для преобразованной организации. Рассмотрим некоторые вопросы, которые позволят более детально подготовиться к процедуре преобразования.

1. Каким образом соблюсти права кредиторов? Нужно ли делать публикацию о начале процедуры реорганизации?

Абз. 2 п. 5 ст. 58 ГК РФ предусмотрено, что к отношениям, возникающим при реорганизации юридического лица в форме преобразования, правила статьи 60 ГК РФ не применяются (гарантии прав кредиторов реорганизуемого юридического лица).

Особенностью данной статьи является то, что она вменяет в обязанность реорганизуемым юридическим лицам уведомление регистрирующего органа в течение 3-х дней с даты принятия решения о начале процедуры реорганизации, а также опубликование соответствующих сведений в СМИ дважды с периодичностью раз в месяц.

Несмотря на кажущуюся прозрачность примененной законодателем формулировки, на практике регистрирующие органы считали обязательным представление (к сожалению, в некоторых случаях продолжают так считать) и уведомления о начале процедуры реорганизации, и публикации в СМИ. Точку в данном вопросе смог поставить только Верховный Суд РФ в п. 27 Постановления Пленума от 23.06.2016 г. № 25. К всеобщему удивлению, суд фактически создал новую норму права, указав, что исключением из правила о неприменении ст. 60 Гражданского кодекса является положение п. 1 ст. 60 ГК РФ об обязанности юридического лица в течение трех рабочих дней после даты принятия решения о реорганизации уведомить уполномоченный государственный орган о начале реорганизации, в том числе в форме преобразования.

Таким образом, в настоящий момент осуществлять публикацию в СМИ не требуется, при этом уведомлять налоговый орган о начале процедуры реорганизации обязательно.

С данной позицией впоследствии согласилась ФНС в своем письме от 29 июля 2015 г. N ЕД-3-14/2874. Кроме того, налоговая отдельно указала, когда можно подавать документы на регистрацию преобразованного юридического лица. Государственная регистрация юридического лица, создаваемого в результате реорганизации в форме преобразования, допускается по истечении трех месяцев со дня внесения в ЕГРЮЛ записи о начале процедуры реорганизации. Данный срок выбран неслучайно, согласно абз. 2 п. 1 ст. 60.1 ГК РФ требование о признании решения о реорганизации недействительным может быть предъявлено в суд не позднее чем в течение трех месяцев после внесения в единый государственный реестр юридических лиц записи о начале процедуры реорганизации, если иной срок не установлен законом. Таким образом, указанные три месяца даны учредителям и иным лицам для того, чтобы они смогли реализовать свое право на обжалование планируемого преобразования.

2. Нужен ли передаточный акт?

В основном компании уведомляют о применении УСН сразу после создания. Так как в результате преобразования создается новое юридическое лицо (исходя из прямого толкования закона), получается, что и уведомление необходимо подавать заново. В некоторых случаях налоговые приостанавливали операции по счетам организации за непредставление декларации по НДС, считая, что компания не воспользовалась своим правом на применение УСН. В подобном деле суды трех инстанций поддержали налоговую, но Верховный суд встал на сторону организации. Он обратил внимание на сущность преобразования, указав на то, что при преобразовании права и обязанности реорганизованной компании в отношении других лиц не изменяются. Организации вправе продолжать применять УСН без уведомления инспекции (см. Определение Верховного Суда РФ от 26.04.2018 по делу № А47-164/2017).

4. Может ли акционерное общество, в котором изначально количество акционеров превышает 50 (максимально допустимое значение для ООО), принимать решение о преобразовании в ООО?

В связи с этим собственникам бизнеса следует отстаивать права и помнить, что в случае осуществления процедуры реорганизации публикация соответствующих сведений в СМИ, составление передаточного акта и повторная подача уведомления о применении УСН не требуются, а регистрация вновь созданной организации возможна только по истечении 3-х месяцев после уведомления регистрирующего органа о начале процедуры реорганизации.

Читайте также:

- Паспорт 4619 какой регион

- Можно ли удержать профсоюзные взносы задним числом

- Какую роль играет окситоцин в обеспечении функции молочной железы во время лактации

- Аннулируется ли закладная автоматически при погашении регистрационной записи об ипотеке

- Срцн планета детства барыш кого имеют право поместить