Законна ли комиссия за обмен валюты

Обновлено: 02.07.2024

С 28 декабря 2015 года в силу вступило Положение № 499-П, изданное Центробанком России, которое устанавливает новые правила обмена валюты для граждан страны. Ужесточение процесса выполнения валютной операции обусловлено необходимостью усиления контроля и ведения более эффективной борьбы с отмыванием денежных средств, полученных преступным путем, а также с финансированием терроризма.

Каков порядок обмена валюты в России в 2021 году, и какие действия придется выполнить гражданину, которому необходимо выполнить конвертацию денежных средств?

Порядок действий

Для того чтобы обменять денежные средства, клиенту банка потребуется пройти процедуру идентификации личности, заполнив анкету, форма которой установлена Центробанком. До вступления в силу изданного Центробанком РФ Положения № 499-П, обязанность по предоставлению персональной информации ложилась на граждан, совершающих операции с валютой, сумма которой превышала 600 000 в рублевом эквиваленте.

С наступлением 2021 года заполнять анкету должны все клиенты банка, желающие обменять иностранные деньги в размере 15 000 рублей и более. Кроме того, для совершения операции потребуется предъявить паспорт.

Заполнять анкету самостоятельно клиенту не потребуется: с его слов за него эту процедуру должен произвести сотрудник банковского учреждения. Об этом говорится в разъяснениях, данных Центробанком сразу после вступления в силу Положения № 499-П. По словам представителя ведомства, законодатель не обязывает физических лиц самостоятельно фиксировать все личные данные, необходимые банку, заполняя анкеты, опросные листы и тому подобные средства для сбора информации.

Состав вопросов, ответы на которые должен дать гражданин, совершающий валютную операцию, может варьироваться в зависимости от суммы средств, подлежащих обмену, наличия у него банковских вкладов, постоянного места работы и других факторов, оценку которым дает банковская организация.

В перечень стандартных вопросов анкеты входят:

- Ф.И.О. клиента банка;

- сведения о целях, для достижения которых заявитель производит обмен валюты;

- информация о финансовом положении гражданина и его деловой репутации;

- данные об источнике происхождения денежных средств;

- в том случае, если в результате проведения обменной операции выгоду получает третье лицо, необходимо указать информацию о нем;

- паспортные данные заявителя (в том числе, сведения о регистрации гражданина и дате выдачи документа);

- в некоторых случаях банковская организация может запросить у клиента справку 2-НДФЛ для подтверждения легальности получаемых им доходов.

Наибольшие затруднения при заполнении анкеты у граждан вызывает пункт, требующий внесения сведений о финансовом положении гражданина и его деловой репутации. Более того, не все сотрудники банковских учреждений располагают точной информацией о том, какие данные необходимо указать при ответе на данный вопрос.

Стоит отметить, что такую идентификацию необходимо пройти только один раз – при первичном обращении в банковскую организацию. Если заявитель ранее являлся клиентом банка или заполнял подобную анкету, все вышеперечисленные сведения остаются в базе данных учреждения и при повторном обмене валюты автоматически предоставляются сотруднику, производящему конвертацию.

Несмотря на то, что ужесточение правил обмена валюты чиновники объясняют необходимостью усиления контроля над отмыванием денег, многие аналитики полагают, что внедрение подобной меры обусловлено необходимостью поддержки рубля и защиты его от дальнейшего обвала. Необходимость заполнения анкеты снизит активность людей, обменивающих валюту с целью приумножения своих накоплений, сохранив тем самым баланс между спросом и предложением на российскую валюту.

Нововведение коснется только тех граждан, которым необходимо обменять сумму, превышающую 15 000 рублей. В том случае, если сумма обмена будет меньше указанной цифры, процедура конвертации валюты останется прежней.

Рубли можно менять на валюту, а валюту на рубли, и если вы предприниматель и заработали на этой купле-продаже, с вас налог.

Читатель Валентин спрашивает:

Я предприниматель с упрощенной системой налогообложения, у меня расчетный счет. Что, если я куплю валюту с расчетного счета? Какие налоги надо платить и надо ли вообще? Есть ли смысл так покупать валюту вообще?

Эксперт — Сергей Минькин, руководитель валютного контроля Модульбанка. Записалa Евдокия Шеламова, редактор.

Смысл покупать валюту есть, а налог нужно платить не всегда

Есть две причины для покупки валюты. Первая — сохранить накопления, а вторая — заработать на разнице курса. Чтобы сохранить накопления, достаточно просто покупать валюту, желательно регулярно и на одну и ту же сумму, это усредняет курс покупки.

Заработать на валюте довольно сложно — надо уметь прогнозировать и выбирать момент для продажи. Но если вы зарабатываете на валюте, с этого нужно платить налог. Какой — зависит от нескольких факторов:

- курсовой разницы;

- системы налогообложения;

- срока, когда деньги хранились на счете.

Для удобства мы будем в пример приводить доллары, но всё, что мы расскажем распространяется и на остальные мировые валюты.

Курсовая разница

Есть разница между покупкой и продажей. С ней всё просто: купили доллар за 60, продали за 70 — вот эти 10 рублей и есть фактический доход.

Курсовая разница — это разница между курсом Центробанка и курсом вашего банка, когда вы покупаете или продаете валюту. Стоимость доллара формируется на бирже: чем больше желающих купить валюту, тем выше курс. И наоборот — чем меньше спрос, тем ниже курс. Банки в течение дня покупают и продают на бирже валюту, поэтому у всех курс отличается.

Центробанк устанавливает свой курс на основе среднего биржевого, но действовать он начинает только на следующий день. Например, в понедельник Центробанк смотрит, сколько в среднем стоит доллар на бирже, и говорит: вот, такой курс доллара будет на вторник.

Покупают валюту обычно не по курсу ЦБ, а по курсу банка, в котором открыт счет. Банк ориентируется на биржевой курс — отсюда и разница между ним и Центробанком.

А это курс обмена валюты, который предлагают разные московские банки. В одних курс ниже, чем у ЦБ, в других — выше

Александр решил купить 1000 долларов. Он смотрит курсы: Центробанк установил, что доллар стоит 65 рублей, а Бета-банк продает доллары по 64 рубля. Александр идет в Бета-банк, покупает валюту на 64 000 рублей. Относительно курса Центробанка Александр в выигрыше на 1000 рублей. Это положительная курсовая разница.

В другой ситуации курс Центробанка 65 рублей, а Бета-банк продает доллары по 66. Александр покупает валюту и тратит 66 000 рублей. И относительно курса Центробанка у него убыток — на 1000 рублей. Александру не повезло.

Здесь курсовая разница отрицательная. С положительной курсовой разницы нужно платить налоги. С отрицательной — не надо, это убыток. Убыток можно списать в расходы, если вы на общем налоговом режиме, но об этом дальше.

Система налогообложения

Налоги на разных режимах отличаются, и это касается и дохода от обмена валюты. Мы будем говорить только про общую систему и упрощенку, потому что на них налог зависит от дохода.

Для обеих систем есть два общих правила: пересчитывать при покупке валюту в рубли и платить налог с положительной курсовой разницы.

Когда покупаете валюту, нужно ее пересчитать в рубли по курсу Центробанка, чтобы отразить доход от сделки в отчетности и учесть при расчете налогов. Купили тысячу долларов, курс Центробанка 65 рублей за доллар, значит, рублевый эквивалент будет 65 000 рублей.

Предприниматели на упрощенке и общей системе платят налоги с положительной курсовой разницы:

Александр купил тысячу долларов по курсу 60 рублей за доллар. А курс Центробанка на момент покупки был 63 рубля за доллар. Александр пересчитал валюту в рублевый эквивалент и получил разницу в 3000 рублей. Это его доход, с него платит налог вместе со всеми другими налогами.

Это общие правила для упрощенки и ОСН. Дальше по-разному: если из-за курсовой разницы получается убыток, на общем режиме можно списать его в расходы, а на упрощенке нет. Зато на УСН есть другие плюсы — об этом чуть ниже.

Что влияет на налоги на общем режиме

Выше мы рассказали про курсовую разницу — это фактор, который влияет на доход и для тех, кто работает на общей системе и для тех, кто на упрощенке.

Теперь про факторы, которые важны для предпринимателей на общей системе налогообложения. Это период хранения и переоценка валюты.

Переоценка валюты — это когда доллары нужно пересчитать в рубли по текущему курсу Центробанка. Это обязательное правило для ОСН, его установил Минфин. Делать переоценку нужно ежемесячно, в последний день месяца.

Александр купил в начале октября 1000 долларов по курсу ЦБ — 65 рублей за доллар. В рублевом эквиваленте у него получилось 65 000 рублей. 31 октября он проводит переоценку валюты. Курс Центробанка к этому времени упал — доллар стоит 63 рубля, а значит у Александра в рублевый эквивалент стал на 2000 рублей меньше. Это убыток от переоценки.

Или позитивный пример: Александр провел переоценку, а курс Центробанка вырос и доллар стал стоить 70 рублей. У Александра в начале месяца было 65 000 рублей, а стало 70 000. Он получил доход в 5000 рублей. И заплатит с него налог, тут ничего не попишешь.

Переоценивать валюту нужно за весь срок хранения. Если храните полгода — переоцениваете в течение полгода каждый месяц. Если храните пять лет — тоже проводите переоценку. Так, в течение всего времени хранения валюты, она будет каждый месяц либо приносить доход, либо убыток — и так влиять на сумму налогов к выплате.

Для общей системы есть такой плюс: если при переоценке или продаже получился убыток, его можно списать в расходы — это разрешено.

Что влияет на налоги на упрощенке

Тем, у кого упрощенная система налогообложения, переоценку проводить не нужно. А значит изменения курса, пока вы держите валюту на счету, не влияют на доходы и налоги.

На УСН не нужно платить налог с разницы между курсом покупки и курсом продажи, только с курсовой. Снова обратимся к Александру:

Александр купил в июне 1000 долларов по курсу 62 рубля за доллар. Этот курс совпал с курсом Центробанка, поэтому Александр не получил дохода и налог не платил — просто положил доллары на счет, пересчитал для отчетности в рублевый эквивалент и забыл.

Проходит три месяца, Александр продает свои доллары и тут начинается самое интересное. Курс доллара за эти месяцы вырос до 66 рублей, это курс сегодня на бирже и в банке Александра. Центральный банк накануне установил на сегодня курс доллара 65 рублей. Курсовая разница в этом случае будет положительная. Пока просто запомним.

Александр покупал доллары на 62 000 рублей, а продал их за 66 000 рублей. Доход Александра после продажи такой: 66 000 — 62 000 = 4000.

Платить налоги надо не со всего дохода, а только с разницы между курсом ЦБ и банка, которому Александр продал доллары. Курс ЦБ был 65 рублей, курс банка 66. Если бы Александр продал доллары по курсу Центробанка, он бы получил 65 000 рублей, на тысячу рублей меньше, чем в своем банке. Вот с этой 1000 рублей положительной курсовой разницы и нужно заплатить налог.

В итоге получается так: Александр купил доллары на 62 000 рублей, продал за 66 000 рублей, то есть заработал 4000 рублей. Из них 3000 рублей он просто оставляет себе, не платит с них налогов, а еще с 1000 рублей — платит налог.

Практически у каждого сегодня есть пластиковая карта одного или нескольких банков. И это упрощает работу с финансовыми учреждениями. Ведь практически все услуги доступны через Интернет, в том числе покупка валюты онлайн. И провести конвертацию в личном кабинете иногда даже выгодней, чем в офисе банка.

Содержание:

Открытие валютного счета онлайн

Для обмена валюты у клиента должен быть доступ к интернет-банкингу. Он предоставляется автоматически после оформления пластиковой карты или другого продукта. Однако изначально гражданину предоставляется только рублевый счет. Поэтому, если необходимо продать или купить валюту онлайн, потребуется завести и соответствующий валютный счет.

Посещать отделение банка для открытия нового счета не требуется. Все можно сделать через Личный кабинет в браузерной версии или через мобильное приложение.

Обратите внимание! Валютный счет - это общее название для всех счетов, открытых в иностранной валюте. Если гражданину требуется счет в долларах и евро - это будут два отдельных банковских продукта.

Создать счет можно за пару секунд. Одобрение или дополнительные документы и подтверждения для этого не требуются, так как личность клиента проверяется еще на стадии оформления банковской карты или другого продукта.

Работать с валютным счетом можно через Интернет. Однако для обналичивания средств необходимо будет вместе с паспортом обратиться в отделение банка. Также в некоторых учреждениях можно получить пластиковую карту, привязанную к валютному счету. Снимать наличные с нее можно через банкоматы, в том числе за рубежом.

Плюсы и минусы покупки валюты через Интернет

Возможность продавать и покупать валюту через Интернет появилась относительно недавно. Поэтому обменные пункты не сдают своих позиций. Кроме того покупка и продажа валюты онлайн имеет как преимущества и недостатки, с которыми нужно ознакомиться заранее.

Плюсы

В зависимости от банка, который предоставляет услугу онлайн обмена валюты, преимущества процедуры могут отличаться. В большинстве случаев речь идет о следующих плюсах:

- Круглосуточное обслуживание. Купить-продать валюту можно даже ночью или в праздничные дни. Онлайн-услуга не привязана к графику работы отделений банка или обменных пунктов.

- Быстрый обмен. Вся процедура (без учета создания валютного счета) займет не больше минуты. Никаких очередей или поиска ближайшего отделения банка.

- Прозрачность обмена. Еще до операции клиент узнает не только о курсе обмена, но и обо всех комиссиях.

- Внимание! Некоторые банки не взимают никаких комиссий за обмен валюты онлайн.

- Выгодный курс. Курс для покупки-продажи валюты через Интернет в обычное время максимально приближен к значению внутреннего курса.

- Возможность обмена валюты на валюту. В крупных банках есть возможность обменивать доллары на евро (или на другие валюты), без промежуточного обмена рублей.

К дополнительных преимуществам, которые есть не везде, можно отнести возможность зачисления купленной валюты на счет в другом банке. Или выбор курса при покупке (курс банка, дилера, Банка России и т.д.). Также за вывод денег со счета или за зачисление валюты на карту банки не требуют дополнительной оплаты. Хотя проблем с получением наличных нет только в случае с долларами и евро. Остальные виды валют можно получить наличными только в специализированных отделениях банка.

Минусы

Недостатков онлайн-обмена валюты не очень много:

- Не все банки предоставляют услугу онлайн-покупки валюты

- Курс обмена в ночное время и праздничные дни обычно немного завышен.

Кроме того, банки могут самостоятельно выставлять ограничения на покупку валюты или менять курс в зависимости от того, как много клиент хочет обменять.

Кто может купить валюту через Интернет

Обменная операция через Личный кабинет банка доступна всем клиентам, в том числе иностранцам. Единственным исключением станут владельцы дополнительных карт. Если к одному банковскому счету привязано несколько карт, покупка-продажа валюты доступна только для держателя основной карты.

Справка! Владельцами дополнительных карт часто становятся несовершеннолетние, поэтому и создано это ограничение. Однако сама услуга выпуска дополнительных карт есть не везде.

Какие документы нужны, чтобы купить валюту

При покупке валюты в обменных пунктах на сумму более 40 тысяч рублей гражданину необходимо предъявить паспорт. А в случае приобретения валюты на сумму более 600 тысяч потребуется также заполнить анкету, предъявить ИНН и некоторые другие документы для идентификации личности и подтверждения пути получения средств.

Однако покупка валюты онлайн в банке не требует никаких документов. Раз у клиента есть интернет-банкинг, значит его личность уже была подтверждена на этапе оформления карточки или другого продукта. Поэтому часто гражданам более выгодно менять крупные суммы через Интернет.

Некоторые банки даже устанавливают специальный курс для обмена крупных сумм. Хотя также может быть указана и дополнительная комиссия за операцию.

Какие банки продают валюту через интернет

Возможна покупка валюты онлайн в банке, который имеет соответствующую лицензию. Сюда относятся крупнейшие банки РФ: Сбербанк, Альфа Банк, Тинькофф и т.д. Все они работают по одинаковой схеме.

с 4 утра до 7 вечера по МСК

Какие-то особенности и отличия выделить сложно. Разница будет в курсе валют, но сравнивать стоит в день приобретения.

Покупка валюты на примере Сбербанк-Онлайн

Пошаговая инструкция, как купить валюту через Сбербанк-онлайн, выглядит так:

- Необходимо создать валютный счет. Для этого нужно перейти в раздел “Вклады и счета”.

- Нужно выбрать услугу “Открытие вклада”.

- Среди всех действующих видов владов нужно выбрать тот продукт, который работает с иностранной валютой. В данный момент это Сберегательный.

- В новой вкладке выбрать валюту и нажать кнопку “Открыть”. Счет будет автоматически создан и готов к использованию.

- Для обмена валюты необходимо перейти во вкладку “Переводы и платежи” и выбрать “Обмен валют”.

- В новой вкладке указать данные для обмена: счет для списания и зачисления, сумму покупки.

Остается только подтвердить операцию. Все комиссии и курс можно увидеть сразу же. Также на сайте Сбербанка есть калькулятор для расчета обмена валюты.

Купить валюту можно в любом крупном банке. Так как отличий практически нет, лучше сделать все в том банке, клиентом которого гражданин уже является.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

За последний год рубль в очередной раз продемонстрировал свою нестабильность, обесценившись по отношению к доллару на 19,3 %, а по отношению к евро – на 30,9%. В 2021 году в ситуации стагнации экономики и угрозы новых санкций едва ли стоит ждать укрепления национальной валюты.

В то же время рублевые вклады из-за снижения ставок, введения нового налога перестали быть привлекательными и стали приносить отрицательную доходность. Поэтому граждане, даже имеющие не очень большие сбережения, а также те, кто пытается откладывать деньги на какие-то определенные цели, все чаще принимают решение конвертировать рубли в валюту других стран в целях сохранения их покупательной способности.

Где выгоднее покупать валюту?

Большинство россиян привыкли покупать доллары и евро в банках или обменниках. Некоторые более продвинутые граждане конвертируют валюту через интернет-банк. Но все эти способы не выгодны, так как в любом случае банк стремится на этих операциях заработать.

Банки устанавливают свой курс валют, который заметно выше, чем на бирже или официально установленный ЦБ.

Кроме того, существует так называемый спрэд – разница между ценой продажи и ценой покупки, которая увеличивает убыточность конверсионных операций для клиента.

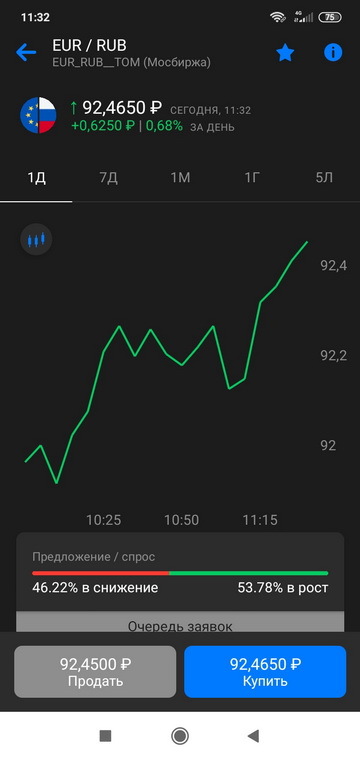

Вот, например, как выглядят курсы валюты на сегодня в Сбербанке.

Как видим, спрэд в среднем составляет 5%. Это процент, который вы потеряете, если будете в последующем обменивать валюту обратно на рубли.

Кроме того, в моменты, когда на валютном рынке становится неспокойно и рубль начинает ослабевать, банки обычно максимально поднимают спрэды, что делает покупку валюты в банке еще более невыгодной.

Чтобы выгодно купить валюту, следует делать это не в банке, а на валютной бирже. При обмене валюты на бирже нет грабительского спрэда, с вас удержат лишь доли процента от сделки в виде комиссии.

Вот котировки на бирже на момент написания статьи. Как видим, курс намного выгоднее.

Причем при продаже валюты на бирже не будет грабительского спрэда, так как котировки устанавливаются самими игроками рынка.

Вот, например, посмотрите, как торговался сегодня евро в 11:32. Как видим, разница между ценой покупки и ценой продажи составляет всего 1 копейку, а не 5–6 рублей, как в Сбербанке. Выгода налицо.

Как купить валюту на бирже

Для этого, чтобы купить валюту на валютной бирже, необходимо открыть брокерский счёт. Ничего сложного в этом нет.

Брокерский счет можно открыть у любого брокера, но обязательно смотрите на то, чтобы он был лицензированным. Выбор брокера чем-то похож на выбор банка для открытия вклада или банковской карты. В общем случае обращают внимание прежде всего на тарифы на открытие и обслуживание счета, а также удобство программного обеспечения, предоставляемое брокером.

У меня открыт брокерский счет в ВТБ. На тот момент, когда я его открывала, здесь были самые выгодные тарифы, которые не изменились и до сих пор.

В "ВТБ-Брокер" я подключена к тарифу "Мой онлайн". По данному тарифу при покупке валюты на бирже комиссия брокера составляет 0,05% от суммы плюс берется комиссия самой биржи — 0,01%. Итого комиссия составляет 0,06% от сделки. Обслуживание брокерского счета бесплатное. Если брокерский счет вы пополняете с карты или из кассы ВТБ, то комиссии за пополнение нет. За вывод валюты с брокерского счета ничего не платится, если вы выводите до 300 000 руб. в месяц, если вы выведете более 300 000 руб. за месяц, то комиссия составит всего 0,2% от суммы превышения (валюта пересчитывается в рубли по курсу ЦБ на дату вывода).

Я ни в коем случае здесь не рекламирую "ВТБ-Брокер". Это был мой выбор, когда при открытии брокерского счета я сравнивала условия различных брокеров. Возможно, ситуация по выгодности тарифов сейчас изменилась. Вы можете сравнить комиссии разных брокеров и выбрать того брокера, который будет вам выгоден.

Открыть брокерский счет обычно можно двумя способами: в режиме онлайн или офлайн, придя в офис брокера. Я рекомендую все-таки посетить офис. В этом случае вам помогут установить необходимые приложения и научат ими пользоваться. Сразу скажу, что особо сложного в пользовании приложением брокера нет. По сложности это примерно так же, как, например, пользоваться онлайн-приложением банка.

В ВТБ валютные сделки проводятся лотами, то есть по 1000 единиц, но так же можно купить и по 1 единице валюты. Можно ли купить по 1 единице валюты у других брокеров, я не узнавала, вы можете уточнить эту информацию у каждого отдельного брокера.

Держать средства на брокерском счете после покупки валюты я не рекомендую. Дело в том, что средства на брокерском счете не застрахованы со стороны государства. Например, банковские вклады на сумму до 1,4 миллионов рублей застрахованы, и если с банком, в котором расположен вклад, что-то случится, но деньги вкладчику вернут. В свою очередь, если средства расположены на брокерском счету и с брокером что-то произойдет, то инвестор потеряет свои средства, и никто ничего ему не вернет. Хранить на брокерском счете безопасно только активы (акции, облигации и т.д.), а не денежные средства, так как при покупке активов, они уже будут храниться в специальном депозитарии.

Поэтому после завершения сделки покупки валюты средства необходимо вывести на карту банка, на валютный банковский счёт или вклад, а потом при необходимости их обналичить. Поэтому при открытии брокерского счета целесообразно сразу открыть в том же банке счет или карту, куда вы будете выводить валюту. Например, в БТБ я открыла обезличенную мультикарту, которая является бесплатной в обслуживании. С нее можно как пополнять брокерский счет, так и выводить на нее деньги в рублях, евро, долларах и др. Наличные денежные средства вы сможете снять либо прямо с карты в банкомате, либо в отделении банка. Например, в ВТБ валютой можно пополнить мультикарту, но снять деньги с этой карты можно только через кассу банка.

Надеюсь, моя публикация прояснила для вас процесс покупки валюты на бирже и была для вас полезна.

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Читайте также: