Является ли оплата путевок на санаторно курортное лечение одним из видов соц страхования

Обновлено: 02.07.2024

Федеральным законом от 24 июля 1998 г. N 125-ФЗ

"Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" определена обязанность работодателя проводить мероприятия по предотвращению наступления страховых случаев, связанных с производством, нести в соответствии с законодательством Российской Федерации ответственность за необеспечение безопасных условий труда. Для проведения мероприятий, направленных на обеспечение безопасных условий труда работников, работодатель вправе воспользоваться средствами Фонда социального страхования Российской Федерации, которые отделение Фонда ежегодно выделяет в соответствии с приказом Минтруда РФ от 10 декабря 2012 г. N 580н, на основании заявлений работодателей и подтверждающих документов, поступивших в срок не позднее 1 августа текущего года.

Работодатель может использовать средства Фонда социального страхования РФ на следующие мероприятия:

- проведение специальной оценки условий труда;

- реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

- обучение по охране труда отдельных категорий работников;

- приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты, изготовленных на территории Российской Федерации, а также смывающих и (или) обезвреживающих средств;

- санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

- проведение обязательных периодических медицинских осмотров работников, занятых на работах с вредными и (или) опасными производственными факторами;

- обеспечение лечебно-профилактическим питанием для отдельных категорий работников, определенных приказом Минздравсоцразвития России от 16 февраля 2009 г. №46н

- приобретение страхователями, работники которых проходят обязательные предсменные или предрейсовые медицинские осмотры, приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры);

- приобретение страхователями, осуществляющими пассажирские и грузовые перевозки, приборов контроля за режимом труда и отдыха водителей (тахографов);

- приобретение страхователями аптечек для оказания первой помощи;

- приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно предназначенных для обеспечения безопасности работников и (или) контроля за безопасным ведением работ в рамках технологических процессов, в том числе на подземных работах;

- приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно обеспечивающих проведение обучения по вопросам безопасного ведения работ, в том числе горных работ, и действиям в случае аварии или инцидента на опасном производственном объекте и (или) дистанционную видео- и аудио фиксацию инструктажей, обучения и иных форм подготовки работников по безопасному производству работ, а также хранение результатов такой фиксации.

Проведенный анализ расходования средств, направляемых на предупредительные меры по сокращению производственного травматизма и профзаболеваний показал, что работодатели Республики Тыва в основном используют средства на проведение специальной оценки условий труда и приобретение для работников спецодежды. Меньше всего работодатели используют средства на проведение периодических медицинских осмотров и санаторно-курортное лечение работников, не проявляя заботу о здоровье работника, а ведь выявление заболеваний на ранней стадии по результатам медосмотров и санаторно-курортное лечение является важной мерой профилактики развития заболевания.

Для того чтобы получить средства на санаторно-курортное лечение работников, работодатель должен предоставить в отделение Фонда до 1 августа текущего года:

- заключительный акт врачебной комиссии по итогам проведения обязательных периодических медицинских осмотров (обследований) работников;

- списки работников, направляемых на санаторно-курортное лечение, с указанием рекомендаций, содержащихся в заключительном акте;

- копию лицензии организации, осуществляющей санаторно-курортное лечение работников на территории Российской Федерации;

- копии договоров с организацией, осуществляющей санаторно-курортное лечение работников, счетов на приобретение путевок;

- калькуляцию стоимости путевки;

Согласовав с отделением Фонда сумму используемых средств, работодатель самостоятельно приобретает и оплачивает путевки на санаторно-курортное лечение работников и по итогам лечения, не позднее 15 декабря текущего года предоставляет в отделение Фонда заявление и подтверждающие документы. Возмещение произведенных расходов на оплату путевок осуществляется отделением Фонда в пределах согласованной суммы.

Получить более подробную информацию о возможностях использования средств на предупредительные меры по сокращению производственного травматизма и санаторно-курортное лечение работников, можно по адресу г.Кызыл ул.Кочетова 104а кабинет №1 или по телефону (39422) 97111, 97130, 97129.

С 1 января 2022 года листки нетрудоспособности оформляются только в электронном виде .

Ознакомиться с особенностями выплаты пособий можно ЗДЕСЬ.

Наш телеграмм!

В помощь

Полезно

- Услуга №-13: получение государственной социальной помощи в виде набора социальных услуг, государственной услуги по предоставлению при наличии медицинских показаний путевок на санаторно-курортное лечение и бесплатного проезда на междугородном транспорте

Услуга №-13: получение государственной социальной помощи в виде набора социальных услуг, государственной услуги по предоставлению при наличии медицинских показаний путевок на санаторно-курортное лечение и бесплатного проезда на междугородном транспорте

Вышеуказанная государственная услуга предоставляется в соответствии с Административным регламентом Фондом социального страхования Российской Федерации гражданам, имеющим право на получение государственной социальной помощи в виде набора государственных услуг, государственной услуги по предоставлению при наличии медицинских показаний путевок на санаторно-курортное лечение, осуществляемое в целях профилактики основных заболеваний, и бесплатного проезда на междугородном транспорте к месту лечения и обратно, утвержденным приказом Фонда социального страхования РФ от 21.08.2019 № 428.

Заявителями на получение государственной услуги являются граждане, включенные в Федеральный регистр лиц, имеющих право на получение государственной социальной помощи, в том числе:

а) инвалиды войны;

б) участники Великой Отечественной войны, ставшие инвалидами;

в) приравненные к инвалидам войны:

- военнослужащие и лица рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, учреждений и органов уголовно-исполнительной системы, ставшие инвалидами вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (служебных обязанностей);

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период второй мировой войны, признанные инвалидами вследствие общего заболевания, трудового увечья и других причин (за исключением лиц, инвалидность которых наступила вследствие их противоправных действий);

- участники Великой Отечественной войны;

- приравненные к участникам Великой Отечественной войны бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

д) приравненные к членам семей погибших (умерших) инвалидов войны, участников Великой Отечественной войны и ветеранов боевых действий:

- члены семей военнослужащих, лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, учреждений и органов уголовно-исполнительной системы и органов государственной безопасности, погибших при исполнении обязанностей военной службы (служебных обязанностей);

- члены семей военнослужащих, погибших в плену, признанных в установленном порядке пропавшими без вести в районах боевых действий, со времени исключения указанных военнослужащих из списков воинских частей;

е) инвалиды в зависимости от группы инвалидности:

- инвалиды I группы;

- инвалиды II группы;

- инвалиды III группы;

- дети-инвалиды;

ж) лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, а также вследствие ядерных испытаний на Семипалатинском полигоне, и приравненные к ним категории граждан.

Заявители могут участвовать в отношениях, регулируемых по получению государственной услуги, через законного или уполномоченного представителя (далее - представитель). При этом личное участие заявителей не лишает их права иметь представителя, равно как и участие представителя не лишает заявителей права на личное участие в правоотношениях по получению государственной услуги.

Перечень документов, необходимых для предоставления услуги:

а) заявление о предоставлении государственной услуги по форме;

б) форма № 070/у, утвержденная приказом Министерства здравоохранения Российской Федерации от 15.12.2014 года № 834н (срок действия справки - 12 месяцев);

в) для предоставления заявителю бесплатного проезда на междугородном транспорте к месту санаторно-курортного лечения по путевкам, предоставленным органами исполнительной власти субъектов Российской Федерации в сфере здравоохранения, а также к месту лечения при наличии медицинских показаний по направлению органов исполнительной власти субъектов Российской Федерации в сфере здравоохранения заявителем представляются направление к месту лечения для получения медицинской помощи и талон № 2, формы которых предусмотрены приложением № 1 к Порядку направления граждан органами исполнительной власти субъектов Российской Федерации в сфере здравоохранения к месту лечения при наличии медицинских показаний, утвержденному приказом Министерства здравоохранения и социального развития Российской Федерации от 5 октября 2005 г. № 617.

г) для предоставления государственной услуги необходимо предъявление документа, удостоверяющего личность заявителя или его представителя. В случае если за предоставлением государственной услуги обращается представитель заявителя, то представляется также документ, удостоверяющий полномочия представителя.

Способы представления документов заявителем:

- на личном приеме;

- по почте;

- в форме электронного документа;

- через МФЦ.

Срок предоставления услуги:

Предоставление государственной услуги осуществляется в следующие сроки:

а) При предоставлении заявителю путевки на санаторно-курортное лечение территориальные органы Фонда:

- не позднее 10 дней с момента поступления заявления о предоставлении государственной услуги и документов, необходимых для предоставления государственной услуги, сообщают заявителю (в том числе в электронном виде, если заявление было представлено в форме электронного документа) о регистрации его заявления с указанием даты регистрации и регистрационного номера, а также уведомляют заявителя об учете заявления в электронной очереди граждан на получение санаторно-курортной путевки в информационной системе Фонда (далее - электронная очередь) либо об отказе в предоставлении государственной услуги;

- осуществляют предоставление путевки на санаторно-курортное лечение заблаговременно, не позднее чем за 18 дней (для детей-инвалидов, инвалидов с заболеваниями и последствиями травм спинного и головного мозга - за 21 день) до даты заезда в санаторно-курортную организацию.

б) При предоставлении заявителю бесплатного проезда территориальные органы Фонда не позднее 14 дней со дня регистрации заявления и документов, необходимых для предоставления государственной услуги, предоставляют заявителю специальные талоны и (или) именные направления.

Условия предоставления услуги:

1. Наличие у заявителя оснований для предоставления государственной услуги.

2. Представление заявителем исчерпывающего перечня необходимых документов, предусмотренных законодательством Российской Федерации.

3. Обращение заявителя за предоставлением государственной услуги в установленный законодательством Российской Федерации срок.

Максимальный срок ожидания в очереди при подаче заявления о предоставлении государственной услуги и при получении результата предоставления государственной услуги:

Срок ожидания в очереди при подаче заявления о предоставлении государственной услуги и документов, необходимых для предоставления государственной услуги, а также при получении результата предоставления государственной услуги на личном приеме в территориальном органе Фонда не должен превышать 15 минут.

Перечень оснований для приостановления или отказа в предоставлении государственной услуги:

а) Основания для отказа в приеме документов отсутствуют.

б) Основания для приостановления срока предоставления государственной услуги отсутствуют.

Порядок обжалования решений и действий (бездействия) регионального отделения Фонда, предоставляющего государственную услугу, а также его должностных лиц:

При обращении заявителя с жалобой срок ее рассмотрения не должен превышать 15 рабочих дней со дня ее регистрации в Фонде, территориальном органе Фонда, а в случае обжалования отказа территориального органа Фонда, должностного лица территориального органа Фонда, ответственного за предоставление государственной услуги, в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений - в течение 5 рабочих дней со дня ее регистрации.

По результатам рассмотрения жалобы Фонд, территориальный орган Фонда, предоставляющий государственную услугу, принимает одно из следующих решений:

- удовлетворяет жалобу, в том числе в форме отмены принятого решения, исправления допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах, возврата заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации, а также в иных формах;

- отказывает в удовлетворении жалобы.

Не позднее одного рабочего дня, следующего за днем принятия решения заявителю в письменной форме и по желанию заявителя в форме электронного документа направляется мотивированный ответ о результатах рассмотрения жалобы.

Заявители вправе обжаловать решения, принятые в ходе предоставления государственной услуги, действия или бездействие должностных лиц территориальных органов Фонда в суд общей юрисдикции в порядке и сроки, установленные законодательством Российской Федерации.

Нормативно-правовые акты, регулирующие отношения, возникшие в связи с предоставлением услуги:

Предоставление региональным отделением Фонда социального страхования государственной услуги осуществляется в соответствии со следующими нормативными правовыми актами:

- приказ Фонда социального страхования РФ от 21.08.2019 № 428.

Место предоставления услуг:

г.Иваново, ул.Суворова, д.39, 3 этаж, каб.316, тел. (4932) 93-29-71 и 93-29-85

График приема заявителей:

Ответственный за информирование по предоставлению государственной услуги:

Смирнова Елена Анатольевна (начальник отдела социальных программ)

Ответственные лица за предоставление государственной услуги:

1.Ведущий специалист отдела социальных программ В.В. Земцова;

2.Главный специалист социальных программ Л.А. Носова;

3.Ведущий специалист Окладина О.Г;

4.Ведущий специались Рябова Л.А.

Организация применяет общую систему налогообложения. Директор купил путевку в санаторий с лечением стоимостью 250 тыс. руб. Санаторий находится на территории РФ. Директор хочет получить возмещение стоимости путевки. Какие налоги необходимо заплатить организации и директору?

По данному вопросу мы придерживаемся следующей позиции:

Расходы на компенсацию стоимости путевки не уменьшают налогооблагаемую прибыль.

Компенсация стоимости путевки не облагается НДФЛ, однако, по мнению уполномоченных органов, такая компенсация облагается страховыми взносами.

Обоснование позиции:

Налог на прибыль

В целях налогообложения прибыли налогоплательщики уменьшают полученные доходы на экономически обоснованные и документально подтвержденные расходы. При этом расходы, не учитываемые в целях налогообложения прибыли, перечислены в ст. 270 НК РФ (п. 1 ст. 252 НК РФ).

Так, на основании п. 29 ст. 270 НК РФ в редакции, действующей с 01.01.2019, при определении налоговой базы не учитываются расходы, произведенные в пользу работников, на оплату, в частности, путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено п. 24.2 ст. 255 НК РФ.

В свою очередь, в силу п. 24.2 ст. 255 НК РФ в целях налогообложения прибыли в составе расходов на оплату труда налогоплательщик вправе учесть расходы на оплату услуг по организации, в частности, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам.

В целях данной нормы услугами по организации санаторно-курортного лечения и отдыха на территории РФ признаются следующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом:

услуги по перевозке туриста по территории РФ воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

услуги проживания туриста в объекте санаторно-курортного лечения и отдыха, расположенном на территории РФ, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в объекте санаторно-курортного лечения и отдыха;

услуги по санаторно-курортному обслуживанию;

Положения п. 24.2 ст. 255 НК РФ применяются к договорам о реализации туристского продукта, заключенным начиная с 01.01.2019 (пп. "б" п. 1 ст. 1, ч. 2 ст. 2 Федерального закона от 23.04.2018 N 113-ФЗ).

Расходы, поименованные в п. 24.2 ст. 255 НК РФ, нормируются. А именно учитываются в размере фактически произведенных расходов, но не более 50 000 руб. в совокупности за налоговый период на каждого из граждан, перечисленных в данной норме. Кроме того, расходы на путевки вместе с взносами по договорам ДМС в совокупности не могут превышать 6% от суммы расходов на оплату труда (последний абзац п. 24.2, п. 16 ст. 255 НК РФ).

Исходя из положений абзаца 2 п. 24.2 ст. 255 НК РФ, следует, что в целях применения указанной нормы услуги санаторно-курортного лечения и отдыха, оказываемые работнику, должны приобретаться именно работодателем и непременно по договору о реализации турпродукта, заключенному работодателем с туроператором или турагентом*(1).

Как указывает финансовое ведомство, расходы на оплату аналогичных услуг в случае, если они оказываются на основании договоров, заключенных работодателем непосредственно с исполнителями данных услуг (гостиницами, перевозчиками, экскурсоводами (гидами), санаторно-курортными организациями), не могут учитываться при налогообложении прибыли в составе расходов на оплату труда (письма Минфина России от 27.03.2019 N 03-03-06/1/20710, от 24.01.2019 N 03-03-06/1/3880, от 06.08.2018 N 03-04-06/55270).

Из вопроса следует, что сотрудник самостоятельно приобрел санаторно-курортную путевку в санаторий. Поэтому требования п. 24.2 ст. 255 НК РФ в данном случае не выполняются, и, соответственно, расходы организации на компенсацию стоимости путевки в рассматриваемой ситуации не уменьшают налогооблагаемую прибыль на основании п. 29 ст. 270 НК РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ (п. 1 ст. 210 НК РФ).

Перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), установлен ст. 217 НК РФ.

На основании п. 9 ст. 217 НК РФ не подлежат обложению НДФЛ суммы полной или частичной компенсации (оплаты) работодателями, в частности, своим работникам и (или) членам их семей, стоимости приобретаемых путевок, за исключением туристских, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, и предоставляемые за счет средств организаций, если расходы по такой компенсации (оплате) в соответствии с НК РФ не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций.

Абзацем 6 п. 9 ст. 217 НК РФ предусмотрено, что в целях главы 23 НК РФ к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря.

Как видим, для применения приведенного освобождения необходимо выполнение следующих условий (применительно к рассматриваемой ситуации):

во-первых, оплачиваемая путевка не должна быть туристской, т.е. признаваемой таковой с учетом положений Закона N 132-ФЗ*(1) (п. 1 письма Минфина России от 06.08.2018 N 03-04-06/55270, от 07.08.2018 N 03-04-06/55660);

во-вторых, организация понесла расходы на оплату путевки, которые в соответствии с НК РФ не могут быть учтены при налогообложении прибыли.

Как следует из вопроса и положений Закона N 132-ФЗ, в данном случае путевка не является туристской. В целях налогообложения прибыли расходы на ее оплату не могут быть учтены, что рассмотрено в предыдущем разделе. При этом санаторно-курортные услуги оказываются санаторием, расположенным на территории РФ. Соответственно, в рассматриваемой ситуации компенсация стоимости путевки не облагается НДФЛ в силу п. 9 ст. 217 НК РФ.

Документами, подтверждающими отнесение организации к санаторно-курортным или оздоровительным, может являться лицензия организации, учредительные документы, содержащие указание на вид деятельности, осуществляемой организацией (письмо Минфина России от 21.02.2012 N 03-04-06/6-40).

Документами, подтверждающими обоснованность освобождения от обложения НДФЛ сумм оплаты организацией путевок в санаторно-курортные и оздоровительные организации, являются договор, заключенный с санаторно-курортной или оздоровительной организацией, а также платежные документы, подтверждающие целевое назначение указанной оплаты (письмо Минфина России от 19.09.2014 N 03-04-06/46990).

Страховые взносы

Объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний являются, в частности, выплаты и иные вознаграждения, произведенные в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ*(2)).

В силу п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Перечень не подлежащих обложению страховыми взносами сумм выплат физическим лицам, приведенный в ст. 422 НК РФ, является исчерпывающим.

В ст. 422 НК РФ не поименованы компенсационные выплаты за санаторно-курортное лечение сотрудников. В связи с этим, по мнению уполномоченных органов, такие выплаты облагаются страховыми взносами в общеустановленном порядке (письма Минфина России от 30.04.2019 N 03-04-05/32077, от 15.01.2019 N 03-04-06/1107, ФНС России от 26.03.2019 N БС-4-11/5457@, от 14.09.2017 N БС-4-11/18312)*(3).

То же самое касается и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ст. 20.1, 20.2 Закона N 125-ФЗ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет оплаты путевок работникам и членам их семей;

- Энциклопедия решений. НДФЛ с компенсации работодателем стоимости приобретаемых физлицами путевок;

- Энциклопедия решений. Страховые взносы с предоставляемого работодателем соцпакета;

- Энциклопедия решений. Затраты на оплату путевок с 1 января 2019 года (в целях налогообложения прибыли).

26 августа 2019 г.

*(1) Исходя из ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (далее - Закон N 132-ФЗ), туроператором является юридическое лицо, осуществляющее деятельность по формированию, продвижению и реализации туристского продукта (туроператорская деятельность). Под формированием туристского продукта понимается деятельность туроператора по заключению и исполнению договоров с третьими лицами, оказывающими отдельные услуги, входящие в туристский продукт (гостиницы, перевозчики, экскурсоводы (гиды) и другие). Причем сведения о туроператоре вносятся в единый федеральный реестр туроператоров (п. 4.2 Закона N 132-ФЗ). Турагентом может быть как юридическое лицо, так и индивидуальный предприниматель, осуществляющие деятельность по продвижению и реализации туристского продукта (турагентская деятельность). То есть услуги по реализации турпродукта относятся к профессиональной деятельности определенных субъектов, а условия и порядок их оказания строго регламентированы законодательно (например, ст.ст. 3.1, 4.1, 9, 10.1 Закона N 132-ФЗ, Правила оказания услуг по реализации туристского продукта, утвержденные постановлением Правительства РФ от 18.07.2007 N 452).

*(2) Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

*(3) В период действия Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) суды высказывали мнение, что компенсация стоимости оздоровительной или санаторно-курортной путевки не подлежит обложению страховыми взносами, поскольку предоставление данных выплат работникам не зависит от стажа, квалификации работников, сложности, качества, количества, условий выполнения самой работы, в связи с чем данные выплаты являются социальными и не являются оплатой труда работников (вознаграждением за труд), в том числе и потому, что не предусмотрены трудовыми договорами, а установлены, например, коллективным договором или положением об оплате санаторно-курортного лечения работников (смотрите, например, постановления АС Западно-Сибирского округа от 27.09.2018 N Ф04-3563/18 по делу N А27-2845/2018, от 15.08.2018 N Ф04-2796/18 по делу N А27-3094/2018, АС Северо-Западного округа от 01.02.2018 N Ф07-15786/17 по делу N А13-4940/2017).

Такой же позиции суды придерживаются и при рассмотрении споров по исчислению взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (смотрите постановления АС Северо-Западного округа от 03.10.2018 N Ф07-11063/18 по делу N А13-4111/2018, от 06.09.2018 N Ф07-9354/18 по делу N А13-19006/2017, от 11.04.2018 N Ф07-2908/18 по делу N А13-7503/2017).

Все вышеприведенные решения судов основаны на правовой позиции, изложенной в постановлении Президиума ВАС РФ от 14.05.2013 N 17744/12.

Правоприменительная практика в отношении норм главы 34 НК РФ в связи с их непродолжительным действием еще не сформировалась. При этом понятия объекта обложения страховыми взносами, установленные ч. 1 ст. 7 Закона и пп. 1 п. 1 ст. 420 НК РФ, идентичны. А понятие объекта обложения страховыми взносами на социальное страхование от НС и ПЗ, установленное п. 1 ст. 20.1 Закона N 125-ФЗ, с 2017 года не менялось. По нашему мнению, логику вышеприведенных судов можно применить и к выплатам в виде компенсации стоимости путевки работнику в рассматриваемой ситуации. Однако, как указано в письмах ФНС России от 23.08.2017 N БС-4-11/16742@, от 14.09.2017 N БС-4-11/18312, сложившаяся судебная практика по делам с аналогичными фактическими обстоятельствами, принятая на основании норм Закона N 212-ФЗ, утратившего силу с 01.01.2017, применению налоговыми органами не подлежит.

Поэтому, не начисляя страховые взносы на стоимость компенсации путевки для сотрудника, следует учитывать, что риск возникновения спора с налоговым органом и ФСС России (в части взносов от НС и ПЗ) весьма вероятен.

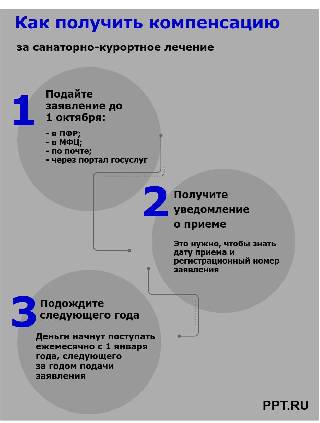

Как получить компенсацию за санаторно-курортное лечение пенсионеру:

- написать заявление на отказ от НСУ в установленный срок;

- предоставить в ПФР или орган соцзащиты реквизиты для зачисления денег.

Менять решение разрешено не чаще чем раз в год.

Кому предоставят компенсацию за санаторно-курортное лечение и в каком размере

Большинство россиян, тем более старшего поколения, не знают, ни кому положена компенсация за санаторно-курортное лечение, ни у кого об этом спросить. Власти обещают к концу 2021 года открыть гражданам доступ к Единой государственной информационной системе социального обеспечения, где появится такая информация. Но в полной мере — с использованием портала госуслуг и специально выделенного телефонного номера — сведения из нее откроют только к 2022 году. Пока же есть один вариант — уточнить, положена ли компенсация пенсионерам за неиспользование санаторно-курортного лечения, на личном приеме в ПФР или органах социального обслуживания.

- участникам или инвалидам войны, членам их семей (после смерти ветерана);

- ветеранам боевых действий;

- жителям блокадного Ленинграда;

- инвалидам 1, 2 и 3 групп, в том числе не достигшим совершеннолетия;

- ликвидаторам аварии на ЧАЭС и других атомных объектах;

- героям СССР и РФ, героям труда, кавалерам ордена Славы (Трудовой Славы).

Законодательством установлено, кто из пенсионеров имеет право на бесплатную путевку в санаторий по ведомственной линии: судьи, работники ПФР, гражданские служащие г. Москвы. Но для них денежная выплата при отказе от путевки не предусмотрена.

Если вы или ваши знакомые относитесь к вышеперечисленным категориям, вам положена бесплатная путевка. Либо за счет государственных средств — компенсация пенсионерам за неиспользованные санаторно-курортные путевки, но только после обращения получателя набора услуг и льгот или его законного представителя. И хотя размер компенсации невелик, в 2021 году всего 144,37 рубля ежемесячно, это тоже деньги, от которых не стоит отказываться. Индексация выплаты запланирована на 01.02.2022, ориентировочно на 5,8% (точный размер правительство определит в январе).

На региональном уровне определены дополнительные категории граждан, которые вправе претендовать на бесплатные санаторно-курортные путевки. Помимо этого, существуют списки работников на уровне ведомств и организаций, которым они тоже положены.

Как отказаться от санаторно-курортного лечения и получать деньги

Законодательство определяет, за какие путевки можно вернуть компенсацию и заменить предоставляемый набор социальных услуг денежной выплатой. В набор социальных услуг входят:

- обеспечение лекарственными препаратами, медицинскими изделиями и лечебным питанием (только для детей-инвалидов);

- санаторно-курортное лечение — при наличии медицинских показаний;

- бесплатный проезд к месту санаторно-курортного лечения и обратно.

Если вы не хотите или не можете воспользоваться бесплатной путевкой, то вам положена компенсация за санаторно-курортное лечение и дополнительно компенсация за проезд. Существует строгий регламент, как отказаться от набора социальных услуг и получить денежную компенсацию:

Вы вправе отказаться от набора соцуслуг полностью или в некоторой части и требовать за неполученные услуги денежный эквивалент. Стоимость набора ежегодно пересматривают, с 01.02.2021 его ежемесячный размер составляет 1211,66 руб. Из них 144,37 руб. — компенсация за неиспользованную путевку, а 134,04 руб. предоставляют на проезд.

Обратите внимание, что отказ от санаторно-курортного лечения инвалидов через Госуслуги или при личном обращении в ПФР возможен только один раз в год. Менять решение в течение года не разрешается.

Как компенсировать расходы на санаторно-курортную путевку, купленную самостоятельно

Если не положен отдых пенсионерам бесплатно раз в год, если они не относятся к льготным категориям и государство не готово им предоставить бесплатное санаторно-курортное лечение, некоторые покупают путевки самостоятельно. Но и в такой ситуации есть способ, как вернуть деньги за путевку в санаторий, — оформить налоговый вычет на лечение. Каждый работающий гражданин, в том числе пенсионного возраста, который платит подоходный налог (НДФЛ), за счет этого вычета сможет вернуть 15 600 рублей за год. И такие налоговые льготы разрешено получать ежегодно, обратившись по окончании года в ПФР либо оформив все через работодателя после возвращения с санаторно-курортного лечения.

Читайте также:

- Какие льготы есть для ип

- Как в условиях труднодоступности обеспечить равные условия доступа к образовательному контенту

- Почему возможны различные типы понимания права

- Положены ли при домашнем аресте прогулки

- Верны ли следующие суждения о государстве в правовом государстве существует разделение властей