Выплаты социального характера в пм статистика что это

Обновлено: 02.07.2024

Любое предприятие как государственного, так и коммерческого назначения, обязано заботиться о своих сотрудниках, всячески поддерживать их, обеспечивать, таким образом, социальную защиту. Это может выражаться в единовременной или постоянной выплате работникам выходного пособия, за сокращение штата, в доплате к социальному пенсионному обеспечению, компенсационные пособия, льготы за вредные условия труда, единовременная материальная помощь в трудной жизненной ситуации. Что такое выплаты социального характера и что в них входит – можно узнать из этой статьи.

Выплаты социального характера работникам на предприятии и что в них входит

Это значимая часть фонда заработанной платы, формируемого на любом предприятии или в организации, к ним относят:

- Единовременное пособие при окончании трудовых отношений;

- Компенсационные выплаты при реорганизации либо ликвидации предприятия, сокращении численности рабочего состава;

- Одноразовые выплаты при достижении пенсионного возраста и ухода на пенсию (за выслугу лет);

- Выплата страхового вознаграждения в пользу сотрудника по обязательствам предприятия;

- Возмещение затрат по медицинскому страховому полису как самого сотрудника, так и членам его семьи;

- Бесплатное для сотрудника получение путевок в медицинские учреждения для восстановления здоровья, в места отдыха, за проведение экскурсий;

- Компенсационные и льготные выплаты за вредные условия труда;

- Возмещение средств сотрудника на оздоровительные процедуры в группах здоровья, в том числе и протезирование;

- Компенсация расходов на подписные издания, услуг телекоммуникационной связи для личного использования (оплата городского телефона);

- Компенсационные выплаты сотрудникам, имеющих детей младшего возраста, за детский сад;

- Уплата за счет предприятия стоимости детских билетов, подарков к праздничным зрелищным мероприятиям;

- Выплаты пособий для женщин, имеющих малолетних детей (одноразовые или плановые) по уходу за детьми;

- Компенсационные выплаты педагогам, приобретающие учебные пособия на свои средства;

- Средства, выплачиваемые сотруднику за получение вреда здоровью на предприятии, либо за имеющееся профзаболевание;

- Компенсация морального вреда в гражданском праве (по решению суда) со стороны предприятия;

- Уплата ежемесячных компенсаций за проездные билеты до предприятия;

На видео-выплаты социального характера что в них входит:

Состав выплат социального характера и что к ним относится

- Одноразовые выплаты при рождении ребенка могут быть выплачены предприятием, как самой матери, так и лицу, осуществляющему уход за новорожденным. В случае рождения двух и более детей, пособие выплачивается на каждого.

- Ежемесячные выплаты на ребенка уплачиваются одному из его родителей по месту работы, обязательным условием является совместное проживание. Такое право получает один из родителей, если средний доход на каждого члена семьи не превышает установленный минимум заработанной платы.

- Пособия по уходу за несовершеннолетним гражданином могут выплачиваться как матери ребенка, так и его отцу, опекуну, то есть лицу, кто фактически занимается его уходом.

- Ежемесячные выплаты безработным женщинам, у которых на иждивении есть малолетние дети;

- Одноразовое пособие жене военнослужащего при наступлении беременности, если он проходит срочную армейскую службу.

- Пособия на ребенка военнослужащего, проходящего по срочному призыву – уплачивается матери ребенка либо лицу, осуществляющему за ним уход.

- Компенсационные выплаты льготной категории граждан на приобретение продуктов питания, а также членам их семьи (инвалиды по вине производства).

Возможно вам так же будет интересно узнать больше про понятие и виды налоговых ставок.

На видео-выплаты социального характера работникам:

Как и кому платят льготы

Выплаты социального характера людям пенсионного возраста и инвалидам:

- Граждане этой категории выплаты получает ежемесячно. Сумма рассчитывается исходя из социальной пенсии, которая должна быть соразмерна прожиточному минному. Назначение выплат происходит при подаче заявления в Пенсионный Фонд либо в отдел по социальной защите населения по месту проживания.

- Инвалиды, в том числе и ветераны боевых действий, узники концентрационных лагерей, дети инвалиды получают пособия каждый месяц, согласно установленной Правительством минимальной оплате;

- Выплаты социального направления многодетным семьям проводятся ежемесячно, сумма определяется исходя из общего дохода семьи. Таким семьям может быть предоставлены льготы на оплату коммунальных платежей по квартире, на транспортные билеты, оплату учебы детей.

- Малообеспеченные граждане также могут получать пособия, если подать заявление в органы социальной защиты населения по месту жительства. Пособия могут быть единовременными, ежегодными или ежемесячными.

- Категории лиц, относящихся к молодой семье, могут получить льготное жилье по социальным государственным программам;

- Пособия по родам и рождению детей – получают все российские женщины, даже если у них нет трудового стажа.

Возможно вам так же будет интересно узнать про то, какие выплаты при рождении второго ребенка. Вся информация подробно рассказывается в данной статье.

Что собой представляет фиксированная выплата к страховой пенсии по старости, подробно рассказывается в статье.

Интересно так же будет узнать всё про дородовые и послеродовые выплаты.

Как происходит выплата компенсации при сокращении работника, можно понять из данной статьи.

Государство гарантирует своим гражданам социальную защиту и помощь в трудной жизненной ситуации, а если граждане относятся к льготным категориям, то оно предоставляет всевозможные льготы по уплате многих коммунальных и других платежей.

Как получить льготу по транспортному налогу пенсионеру – как оформить

Список профессий на досрочную пенсию – кто раньше уходит

Субсидия на оплату ЖКХ: кому она положена, кто имеет право?

Кто освобождается от уплаты транспортного налога – категории граждан

Помогла статья? Оцените её:

(Проголосуйте первым)

Поделитесь с друзьями!

Когда работник заключает трудовой договор, его должны ознакомить с выплатами социального характера, и рассказать, что в них входит. Мне выплачивали помощь на рождение ребенка, в размере пяти окладов. В коллективном договоре нашего предприятия этот пункт был прописан. А также, когда переводили в другую местность, платили один компенсационный оклад в связи со сменой места жительства.

Согласен полностью с Ариной, что все подобного рода выплаты должны быть описаны в договоре. Иначе при увольнении не добьешься правды и никаких выплат не получишь. Или в течение рабочего времени не будет выплат. Вначале начальником обещано одно, а на деле выходит другое.

Подпунктом 1 п. 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности в рамках трудовых отношений. Кроме того, работникам учреждений осуществляются различные выплаты социального характера. Нужно ли их облагать страховыми взносами? Давайте разбираться.

Какие выплаты относятся к социальным?

– компенсация, выплачиваемая работникам за проезд к месту работы и обратно;

– разовые премии работникам за участие в конкурсах профессионального мастерства, премии в связи с праздничными и юбилейными датами;

– дотации работникам на питание;

– компенсация работникам стоимости путевок;

– возмещение работникам стоимости лечения и медикаментов, платы за детей в дошкольных учреждениях и т. д.

Основные признаки социальных выплат сформулировал Президиум ВАС РФ в Постановлении от 14.05.2013 № 17744/12 по делу № А62-1345/2012:

– выплаты социального характера осуществляются на основании коллективного договора;

– не являются стимулирующими;

– не зависят от квалификации работников;

– не зависят от сложности, качества, количества, условий выполнения самой работы;

– не являются оплатой труда работников (вознаграждением за труд).

Соответственно, все виды выплат, которые обладают пеерчисленными признаками, относятся к социальным.

Минфин об обложении социальных выплат страховыми взносами

Плательщикам страховых взносов важно знать, облагаются ли страховыми взносами социальные выплаты работникам или нет?

Представители финансового ведомства давно и последовательно придерживаются мнения о том, что все виды социальных выплат облагаются страховыми взносами в общем порядке. Чиновники основываются на следующем.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Статьей 422 НК РФ для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, установлен исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами.

И если в данной норме прямо не указаны те виды социальных выплат, которые осуществляет работодатель, то они облагаются страховыми взносами (см. таблицу).

Реквизиты письма Минфина

Виды социальных выплат, которые, по мнению Минфина, облагаются страховыми взносами

От 21.03.2017 № 03-15-06/16239

- Дополнительное пособие по уходу за ребенком до трех лет.

- Оплата дополнительного дородового отпуска.

- Компенсация работникам стоимости путевок.

- Компенсация за нарушение работодателем установленного срока выплаты заработной платы.

- Оплата выходных дней за участие в добровольной народной дружине.

- Оплата нерабочих дней по семейным обстоятельствам.

- Возмещение работникам стоимости медикаментов, оплаты стоимости лечения работников

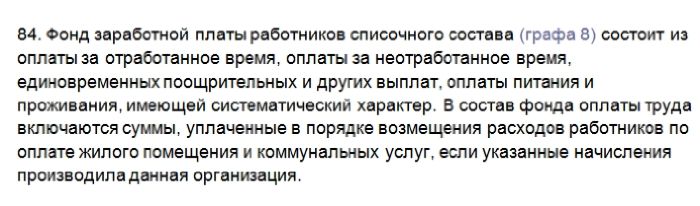

От 23.04.2019 № 03-15-06/29511

- Компенсация стоимости путевок.

- Оплата нерабочих дней по семейным обстоятельствам.

- Возмещение стоимости лечения и медикаментов

От 14.12.2020 № 03-15-06/109203

- Единовременная премия при выходе на пенсию.

- Единовременное поощрение в связи с праздничными и юбилейными датами.

- Возмещение платы за детей в дошкольных учреждениях.

- Единовременное вознаграждение при поступлении на работу работникам в возрасте до 35 лет.

- Частичная компенсация работникам стоимости путевок.

- Оплата питания донорам в дни сдачи крови.

- Доплата работнику, осуществляемая за время декретного отпуска его супруги.

- Ежемесячное дополнительное пособие по уходу за ребенком до трех лет

От 15.02.2021 № 03-15-06/10032

- Дотации на питание работникам, занятым на работах с вредными условиями труда, а также работникам, занятым в многосменном режиме работы, в дни фактической занятости на работе.

- Компенсация работникам за проезд к месту работы и обратно.

- Разовые премии за участие в конкурсах профессионального мастерства.

- Премии в связи с праздничными и юбилейными датами

Из приведенных разъяснений Минфина следует, что не облагаются только те выплаты, которые прямо указаны в ст. 422 НК РФ. Все остальные выплаты, и социальные в том числе, облагаются страховыми взносами. Никакому расширительному толкованию перечень сумм, не подлежащих обложению страховыми взносами, не подлежит.

Данный подход представители финансового ведомства демонстрируют с 2017 года, когда порядок уплаты страховых взносов стал регулироваться нормами НК РФ. До этого их коллеги из Минтруда придерживались аналогичных взглядов относительно обложения страховыми взносами социальных выплат. Еще в Письме Минтруда РФ от 08.10.2014 № 17-3/В-473 было сказано, что перечень не подлежащих обложению страховыми взносами выплат физическим лицам, приведенный в ст. 9 Федерального закона № 212-ФЗ [1] , является исчерпывающим. В данной статье не поименованы выплаты в виде:

– ежемесячного пособия работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет;

– компенсации стоимости санаторно-курортных путевок;

– компенсации расходов работника на оплату стоимости проезда ребенка-инвалида и сопровождающего его лица (работника) к месту оздоровления или лечения и обратно;

– компенсации проезда работнику в ближайший территориальный центр профпатологии для установления диагноза профзаболевания.

Следовательно, перечисленные выплаты подлежат обложению страховыми взносами в государственные внебюджетные фонды в общеустановленном порядке как выплаты, осуществляемые в рамках трудовых отношений.

Судьи об обложении социальных выплат страховыми взносами

Плательщики страховых взносов, не соглашаясь с позицией контролирующих органов в лице Минфина и ФНС, оспаривают доначисления страховых взносов, штрафов и пеней по налоговым проверкам и обращаются в суды. Интересно, что арбитры, основываясь все на тех же нормах НК РФ, приходят к прямо противоположному мнению. Рассмотрим конкретные решения.

Постановление АС ПО от 24.11.2020 № Ф06-67251/2020

по делу № А12-47264/2019

Организация в расчете по страховым взносам за I квартал 2019 годы указала выплаты в пользу физических лиц, не подлежащие обложению страховыми взносами, в числе которых была частичная компенсация расходов за содержание в дошкольном учреждении детей работников в сумме около 74 000 руб.

По результатам камеральной налоговой проверки расчета по страховым взносам налоговая инспекция пришла к выводу о занижении обществом базы для начисления страховых взносов в I квартале 2019 года на указанную сумму и доначислила страховые взносы и пени.

Организация не согласилась с налоговиками и обратилась в суд. Все три судебные инстанции поддержали плательщика страховых взносов.

Судьи, проанализировав положения ст. 15, 16, 129 ТК РФ, признали, что объектом обложения страховыми взносами признаются выплаты, являющиеся оплатой труда. В проверяемом периоде в соответствии с коллективным договором организация компенсировала работникам расходы за содержание детей в дошкольном учреждении. При этом в материалы дела не было представлено доказательств того, что названные выплаты являлись оплатой труда работников, зависели от их трудового вклада, сложности, количества и качества выполняемой работы, исчислялись исходя из установленных окладов, тарифов, трудового стажа.

Суд отметил, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда (Постановление Президиума ВАС РФ от 14.05.2013 № 17744/12).

При этом выплаты социального характера, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не считаются оплатой труда работников (вознаграждением за труд), поэтому не выступают объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Суды, учитывая данные факты, пришли к обоснованному выводу, что выплаты, связанные с компенсацией за содержание в дошкольном учреждении детей работников, являются выплатами социального характера, не считаются доходами, полученными в рамках трудовых отношений с данным работодателем, не подлежат учету при определении облагаемой базы для начисления страховых взносов, поэтому основания для включения компенсации расходов за содержание в дошкольном учреждении детей в базу для начисления страховых взносов отсутствуют.

К аналогичному выводу пришел суд и в Постановлении АС ПО от 20.11.2020 по делу № А12-3728/2020, в котором в качестве социальных выплат признал в том числе компенсацию стоимости путевки на оздоровительный отдых семьи работника, также не подлежащую обложению страховыми взносами.

Постановление АС ВСО от 26.01.2021 № Ф02-5844/2020

по делу № А19-6508/2020

Как и в предыдущем случае, по результатам камеральной налоговой проверки представленного организацией расчета по страховым взносам за I квартал 2019 года налоговый орган обнаружил факт занижения обществом базы для начисления страховых взносов на суммы дотации на питание, выплаченной работникам общества, в размере 1,7 млн руб. Организации были доначислены страховые взносы. Не согласившись с таким решением, она обратилась в суд, при этом досудебный порядок урегулирования спора был соблюден.

По мнению налогового органа, оплата питания работников является инициативой работодателя, а не компенсационной выплатой, установленной законодательством РФ, субъектом РФ, решением представительных органов местного самоуправления. Пределы норм спорных выплат законодательно не регулируются. Поскольку спорные выплаты осуществлялись обществом на основании локальных нормативных актов, они подлежали обложению страховыми взносами в общеустановленном порядке (письма Минфина РФ от 16.05.2018 № БС-4-11/9257, от 12.04.2018 № 03-15-06/24316, от 13.03.2018 № 03-15-06/15287, от 14.09.2018 № 03-04-05/66019).

Суды применили положения ст. 8, 18.1, 420, 422 НК РФ, ст. 5, 15, 56, 129, 164, 165 169 ТК РФ а также правовую позицию Президиума ВАС РФ, приведенную в Постановлении от 14.05.2013 № 17744/12, и пришли к выводу, что спорные компенсационные выплаты носят социальный характер и не обладают признаками заработной платы в смысле ст. 129 ТК РФ.

Компенсациями в силу ст. 164 ТК РФ являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Исходя из данных норм права, оценив доводы сторон и представленные в их обоснование доказательства, судьи решили: организация производила спорные выплаты и дотации на питание работников за счет собственных средств на основании коллективного договора.

Установив, что указанные выплаты не являются оплатой труда (вознаграждением за труд), не относятся к стимулирующим выплатам, не зависят от квалификации работника, сложности, качества, количества и условий выполнения этим сотрудником самой работы, арбитры пришли к обоснованным выводам, что спорные компенсационные выплаты носят социальный характер, не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Отметим также, что, по мнению суда, ссылки налогового органа на письма Минфина не могут служить основанием для удовлетворения жалобы, поскольку указанные письма нормативными правовыми актами не являются.

Аналогичное решение было вынесено и в Постановлении АС ВСО от 02.11.2020 по делу № А19-29229/2019: выплаты на питание не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Постановление АС СЗО от 15.03.2021 № Ф07-521/2021

по делу № А56-68702/2020

Основанием для принятия спорного решения налоговым органом в этом деле послужили выводы о том, что за девять месяцев 2019 года база для исчисления страховых взносов была занижена плательщиком на сумму денежной компенсации на организацию отдыха работникам государственных учреждений. Данное обстоятельство, по мнению налоговиков, повлекло занижение суммы страховых взносов.

В соответствии с п. 6 ст. 45 Социального кодекса Санкт-Петербурга в отношении работников государственных учреждений предусмотрена следующая дополнительная мера социальной поддержки: денежная компенсация затрат для организации отдыха и оздоровления в размере 2,5 базовой единицы один раз в пять лет за счет средств бюджета Санкт-Петербурга – педагогическим работникам государственных образовательных учреждений и медицинским работникам, основным местом работы которых являются государственные образовательные учреждения, специалистам, осуществляющим подготовку спортивного резерва для спортивных сборных команд Санкт-Петербурга в государственных учреждениях спортивной подготовки, профессиональных образовательных учреждениях, и медицинским работникам, основным местом работы которых являются государственные учреждения спортивной подготовки, профессиональные образовательные учреждения.

В рассматриваемом случае, удовлетворяя заявление учреждения, судебные инстанции указали, что выплаты работникам были произведены не в рамках трудовых отношений, а в соответствии с Социальным кодексом Санкт-Петербурга и являются мерой социальной поддержки. Это свидетельствует о том, что на указанные выплаты не должны начисляться страховые взносы по правилам гл. 34 НК РФ.

Судьи также обратили внимание на то, что учреждение, перечисляющее работнику спорные выплаты, выступает в данных отношениях не работодателем, производящим выплаты в рамках трудовых отношений, а администратором в рамках расчетных отношений между бюджетом Санкт-Петербурга и работником.

Поскольку в спорных выплатах учреждения отсутствовал элемент трудовых отношений, арбитры пришли к обоснованному выводу, что данные выплаты не образуют налоговую базу для начисления страховых взносов по правилам ст. 420 НК РФ, и правомерно удовлетворили заявление учреждения.

Вывод о том, что суммы предоставленных работникам и их детям в возрасте до 15 лет льготных путевок санаторно-курортного лечения являются социальными выплатами и не облагаются страховыми взносами, был сделан также в постановлениях АС ВСО от 09.12.2020 № Ф02-6381/2020 по делу № А33-4184/2020, от 31.08.2020 № Ф02-3477/2020 по делу № А19-29685/2019.

В настоящее время под социальными выплатами понимаются выплаты работникам учреждения, которые производятся на основании коллективного договора, при этом не являются стимулирующими и не зависят от квалификации работников, а также от сложности, качества, количества, условий выполнения самой работы и не являются оплатой труда работников.

Представители Минфина и ФНС считаются, что все виды социальных выплат облагаются страховыми взносами в общем порядке.

Однако судьи думают иначе и выносят решения по спорным выплатам социального характера в пользу плательщиков страховых взносов. Отметим, что суды придерживались такого же мнения и в отношении страховых взносов, когда их уплата регулировалась Федеральным законом № 212-ФЗ (до 01.01.2017).

В судебных решениях указывается, что правовые позиции судей относительно социальных выплат, сформированные исходя из толкования действовавшего прежде Федерального закона № 212-ФЗ, актуальны и сегодня, поскольку с изменением нормативного регулирования объект обложения страховыми взносами не изменился.

Ф. П-4 Сведения о численности, заработной плате и движении работников

Вопрос:

Как рассчитывается среднесписочная численность работников списочного состава?

Ответ:

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Вопрос:

Как учитываются лица списочного состава, работающие неполное рабочее время?

Ответ:

Лица, работающие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности учитываются пропорционально отработанному времени. Но следует учитывать, что лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности как целые единицы.

Вопрос:

Какие категории работников не включаются в списочный состав?

Ответ:

В списочную численность не включаются:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- направленные на работу в другую организацию, если за ними не сохраняется заработная плата;

- привлеченные для работы согласно специальным договорам (военнослужащие, лица, отбывающие наказание);

- направленные на обучение с отрывом от производства;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения;

- собственники организации, не получающие заработную плату.

Вопрос:

Какие категории работников списочного состава не включаются в среднесписочную численность?

Ответ:

При определении среднесписочной численности некоторые работники списочной численности не включаются в среднесписочную численность. К ним относятся:

- женщины, находящиеся в отпусках по беременности и родам, по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы, в соответствии с законодательством РФ.

Вопрос:

Как определить среднегодовую численность, если организация работала неполный год?

Ответ:

Если организация работала неполный год (сезонный характер работы, создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Вопрос:

Как учитывать женщин, которые оформили больничный лист по беременности и родам?

Ответ:

Женщина, оформившая больничный лист по беременности и родам в среднесписочной численности не учитывается, но в списочной численности ее следует учитывать.

Вопрос:

Как рассчитывается средняя численность внешних совместителей?

Ответ:

Средняя численность внешних совместителей исчисляется пропорционально фактически отработанному времени. В связи с тем, что эти сведения могут составлять незначительную величину, то допускается заполнение этих данных с одним десятичным знаком.

Вопрос:

Как отражаются численность и оплата труда работника, состоящего в списочном составе организации, если он заключил с этой же организацией договор гражданско-правового характера или работает внутренним совместителем

Ответ:

Такие работники учитывается один раз в среднесписочной численности. Соответственно, данные по заработной плате (как по основной, так и по дополнительной работе) показываются в фонде заработной платы работников списочного состава.

Вопрос:

Где показывается компенсация за неиспользованный отпуск - в фонде заработной платы или выплатах социального характера?

Ответ:

Компенсация за неиспользованный отпуск учитывается в фонде заработной платы.

Вопрос:

Что включается в выплаты социального характера?

Ответ:

К выплатам социального характера относятся:

- выходное пособие;

- единовременная материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам;

- оплата стоимости проезда к месту отдыха и обратно для работающих в районах Крайнего Севера и приравненных местностей;

- компенсации и суммы, начисленные уволенным работникам на период трудоустройства в связи с сокращением численности или ликвидацией предприятия;

- единовременные пособия и выплаты при выходе на пенсию, при увольнении;

- страховые платежи (взносы), уплачиваемые организацией за работников по добровольному страхованию;

- компенсации и льготы, выплачиваемые работникам, подвергшимся радиационному воздействию;

- оплата путевок работникам на отдых и лечение за счет средств организации, оплата занятий в спортивных секциях, группах здоровья;

- оплата подписки, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

- оплата стоимости проезда к месту работы и обратно.

Вопрос:

Где показываются суммы по оплате больничных листов?

Ответ:

Пособия по временной нетрудоспособности (оплата больничных листов), за счет средств государственных внебюджетных фондов, а также средств организации (за первых два дня) не учитываются в фонде заработной платы и выплатах социального характера и не включаются в отчет по форме П-4.

Расскажем бухгалтерам и собственникам, что включает фонд оплаты труда, чем он отличается от фонда заработной платы, как его считать, и зачем вообще это нужно.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) — это общая сумма денег, которую потратило предприятие на выплаты своему наемному персоналу за определенный период времени. Бухгалтеры учитывают такие расходы в составе расходов по обычным видам деятельности (п. 8 приказа Минфина от 06.05.1999 № 33н — ПБУ 10/99).

Понятие ФОТ неразрывно связано с трудовыми отношениями. Выплаты исполнителям по договорам ГПХ в него не входят. Что же тогда включают в ФОТ?

Во-первых, зарплату штатных работников, а во-вторых, различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например: за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27.11.2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

". 20. В выплаты социального характера (строка 10) включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

К выплатам социального характера, в частности, относятся:

а) выходное пособие при расторжении трудового договора, выходное пособие в случае прекращения трудового договора вследствие нарушения правил заключения трудового договора не по вине работника;

б) суммы, начисленные уволенным работникам на период трудоустройства в связи с ликвидацией организации, сокращением численности или штата работников;

в) страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного страхования работников), по договорам добровольного медицинского страхования работников и членов их семей;

г) расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам; оплата путевок работникам и членам их семей на лечение и отдых;

д) оплата стоимости проездных документов, проезда к месту отдыха и обратно;

е) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т.п. "

Приказ Росстата от 25.11.2009 N 274 (с изм. от 15.09.2010) "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью микропредприятий и индивидуальных предпринимателей, осуществляющих сельскохозяйственную деятельность"

Официальная терминология . Академик.ру . 2012 .

Полезное

Смотреть что такое "Выплаты социального характера" в других словарях:

ВЫПЛАТЫ СОЦИАЛЬНОГО ХАРАКТЕРА — включают страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников, за счет средств предприятия; выходное пособие при прекращении трудового договора, суммы,… … Словарь терминов по социальной статистике

ВЫПЛАТЫ СОЦИАЛЬНОГО ХАРАКТЕРА — включают страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников, за счет средств предприятия; выходное пособие при прекращении трудового договора, суммы,… … Социальная статистика. Словарь

расходы, не относящиеся к фонду заработной платы и выплатам социального характера — Доходы по акциям и другие доходы от участия работников в собственности организации: страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования РФ, Государственный фонд занятости РФ и… … Справочник технического переводчика

РАСХОДЫ, НЕ ОТНОСЯЩИЕСЯ К ФОНДУ ЗАРАБОТНОЙ ПЛАТЫ И ВЫПЛАТАМ СОЦИАЛЬНОГО ХАРАКТЕРА — доходы по акциям и другие доходы от участия работников в собственности организации: страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования РФ, Государственный фонд занятости РФ и… … Большой бухгалтерский словарь

ВЫПЛАТЫ — выдача денежных средств физическим лицам по обязательствам государства, коммерческих структур, бюджетных, внебюджетных, страховых и общественных организаций. В. осуществляются в соответствии с действ. законодательством в форме заработной платы,… … Финансово-кредитный энциклопедический словарь

Право социального обеспечения — Содержание 1 Предмет права социального обеспечения … Википедия

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

Домохозяйство — (Household) Домохозяйство это обособленная ячейка общества, которая снабжает экономику ресурсами и использует полученные за них деньги Определение домохозяйство, классификация, типы и виды, финансовые отношения домохозяйств и их роль в развитии… … Энциклопедия инвестора

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Банковская система — (Banking System) Банковская система это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, которые действуют по единым правилам денежно кредитной политики страны Определение банковской системы,… … Энциклопедия инвестора

Читайте также: