Возврат субсидии в бюджет в 1с как отразить

Обновлено: 02.07.2024

Представители пострадавших от коронавируса 2020 отраслей и сфер деятельности уже получили средства господдержки, положенные на зарплату работников. Как правильно отразить полученные деньги в бухучете? Придется ли в конечном счете заплатить с них налоги? Из этой статьи узнаете про бухгалтерский и налоговый учёт субсидий 2020 от государства в связи с коронавирусом.

Получение субсидии из-за коронавируса в бухгалтерском учете

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения. Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2020. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов. Обратим внимание, что в той же Инструкции есть и рекомендация о том, что счет 98 по кредиту корреспондирует со счетом 86.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

- Дт 86 Кт 98 – отражено право на получение субсидии (начисление);

- Дт 51 Кт 86 – субсидия зачислена на банковский счет (получение).

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

При составлении бухгалтерских записей нужно учитывать:

- Дт 44 Кт 70 300 000;

- Дт 70 Кт 68 39 000 – удержан НДФЛ;

- Дт 70 Кт 51 – 121 300 – часть зарплаты выплачена за счет субсидии;

- Дт 70 Кт 51 – 139 700 – часть зарплаты выплачена за счет собственных средств;

- Дт 86 Кт 44 – 121 300 отражено использование субсидии.

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

- Дт 26 Кт 60 – 100 000 – начислена аренда;

- Дт 19 Кт 60 – 20 000 – входной НДС по аренде;

- Дт 60 Кт 51 – 60 650 – часть арендной платы оплачена за счет субсидии;

- Дт 60 Кт 51 – 39 350 – остаток арендной платы выплачен за счет собственных средств;

- Дт 86 Кт 26 – 60 650 – отражено использование субсидии;

- Дт 68 Кт 19 – 20 000 – входной НДС принят к вычету.

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

- у юрлиц на ОСН (подп. 60 п. 1 ст. 251 НК РФ);

- у ИП и организаций на УСН (подп. 1 п. 1 ст. 346.15 НК РФ);

- для ИП на ОСН (подп. 82 ст. 217 НК РФ).

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Подводим итоги

Получение субсидии отражают через специализированные счета, предназначенные в том числе для учета бюджетных финансовых дотаций.

Расходование субсидии следует отражать с учетом двух особенностей – отделением части расхода, погашенного за счет субсидии, от оплаченного из собственных средств и с учетом требования исключить оплаченные за счет бюджетных средств расходы из налоговой базы по прибыли или УСН.

Порядок учета субсидии на выполнение государственного задания

В соответствии с абз. 1 п. 1 ст. 78.1 БК РФ бюджетным и автономным учреждениям предусмотрено выделение субсидии из бюджета на финансовое обеспечение выполнения государственного (муниципального) задания. В соответствии с постановлением Правительства РФ от 26.06.2015 № 640 субсидии на выполнение государственного задания определяется на основании расчета нормативных затрат на содержание имущества, а также расчета нормативных затрат на оказание государственных (муниципальных услуг) физическим и (или) юридическим лицам. Законодательство предусматривает заключение соглашения между учредителем и бюджетным (автономным) учреждением, на основании которого в течение финансового года будет предоставляться субсидия в определенном объеме и с определенной периодичностью.

Заключение соглашения о предоставлении субсидии

На основании проведенного документа формируются следующие бухгалтерские записи:

ДТ 4.507.10.131 – КТ 4. 504.11.131.

По мере выполнения государственного задания учреждение предоставляет учредителю отчет о выполнении государственного задания и/или отчет о достижении целевых показателей. Согласно п. 158 Инструкции 174н, п. 186 Инструкции 183н на основании предоставленного отчета доходы будущих периодов списываются в состав доходов текущего финансового года.

ДТ 4.205.31.561 – КТ 4.401.40.131

Предоставление субсидии из бюджета

ДТ 4.201.11.510 – КТ 4.205.31.661

ДТ 4.508.10.131 – КТ 4.507.10.131 – отражено исполнение плана текущего года по доходам в виде субсидии на выполнение задания.

Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

На основании документа формируются следующие бухгалтерские записи:

ДТ 4.401.40.131 – КТ – 4.401.10.131

Однако, формирование извещения не снимает обязанность учреждения предоставлять отчет о выполнении задания. Результатом рассмотрения отчета могут быть корректировки тех показателей, которые были сформированы ранее на основании извещения. В такой ситуации учредитель направит учреждению извещение с корректирующим бухгалтерскими записями и данные записи будут подлежат отражению в том году, в котором было принято решение о корректировке расчетов по субсидии.

ДТ 4.401.40.131 – КТ 4.303.05.731

ДТ 4.303.05.731 – КТ 4.201.11.610

Порядок учета субсидии на иные цели (целевой субсидии)

Бюджетным и автономным учреждениям из бюджетов могут быть выделены субсидии на иные цели (согласно абз. 2 п. 1 ст. 78.1 БК РФ). Субсидии на иные цели предоставляются учреждению на расходы, не связанные с выполнением государственного задания. Субсидии на иные цели могут быть выделены из различных уровней бюджета, что будет определять их объем и условия предоставления:

- из федерального бюджета и бюджетов государственных внебюджетных фондов;

- из бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов;

- из местных бюджетов.

Порядок 209н регулирует предоставление целевых субсидий двух видов: текущего и капитального характера. Если субсидия на иные цели предоставлена учреждению только на приобретение основных средств, нематериальных активов, непроизведенных активов – это субсидия капительного характера. Если за счет субсидии буду произведены расходы как капитального, так и иного характера – она относится к субсидии текущего характера.

Учет операций по субсидиям на иные цели ведется в разрезе кода финансового обеспечения 5 п. 12.1.3 Порядка, утвержденного приказом Минфина РФ от 06.06.2019 № 85н, регламентирует, что доходы учреждения в виде субсидии на иные цели отражается по статье 150 аналитической группы подвида доходов бюджетов. Согласно п. 9.5.2 Порядка 209н учет субсидии на иные цели текущего характера отражается по коду 152 КОСГУ, согласно п. 9.6.2 Порядка 209н субсидия на иные цели капительного характера отражается по коду 162 КОСГУ.

-

Приняты к учету показатели плана ФХД в части доходов от получения субсидии на иные цели текущего (капитального) характера:

07060000000000000150.5.507.10.152 (162) – 07060000000000000150.5.504.10.152 (162)

07060000000000000150.5.205.52.561 (205.62.561) – 07060000000000000150.5.401.40.152 (162)

00000000000000000000.5.201.11.510 – 07060000000000000150.5.205.52.661 (205.62.661)

07060000000000000150.5.508.10.152 (162) – 07060000000000000150.5.507.10.152 (162)

07060000000000000150.5.401.40.152 (162) – 07060000000000000150.5.401.10.152 (162).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Еще с прошлого, 2019 года принципиально изменился Порядок отражения операций с субсидиями, получаемыми от учредителя. Вызвано это было, в первую очередь, вступлением в силу Стандарта "Доходы"*(1). 2019 год учреждения прожили в некотором смятении — не всегда было понятно, как именно отражать операции с субсидиями. Многие вопросы оставались неурегулированы. В частности, когда и на основании какого документа доходы будущих периодов признавать доходами текущего года. А с 2020 года еще и поменялся порядок применения КБК. В настоящее время издано системное Письмо Минфина России от 04.02.2020 № 02-06-07/6939, которое должно разрешить и пояснить спорные моменты.

В новой статье последовательно разберем, как и на основании каких документов бюджетным (автономным) учреждениям необходимо отражать операции с субсидиями, поступающими от учредителя.

Общие правила

По Соглашению с учредителем бюджетное (автономное) учреждение может получать следующие виды субсидий:

- субсидии на выполнение государственного (муниципального) задания (далее — субсидии на выполнение госзадания);

- субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (далее — субсидии на осуществление капитальных вложений);

- субсидии на иные цели, в том числе гранты в виде субсидий (далее — субсидии на иную цель).

В соответствии с п. 54 Стандарта "Доходы" субсидии на выполнение госзадания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение, т. е. на дату заключения Соглашения. Аналогичное правило распространяется и на иные виды субсидий из представленных выше, если они предоставлены на условиях возврата части средств в связи с невыполнением условий Соглашений (неиспользованием средств субсидий) (п. 40 Стандарта "Доходы").

Вариант, когда субсидия предоставляется без такого условия, - это предоставление субсидии на иную цель автономному учреждению, которому счета открыты в коммерческом банке. По условиям изначально в такой ситуации автономное учреждение должно потратить собственные средства на расходы, которые будет предусмотрены Соглашением, предоставить отчет учредителю. Потом учредитель выделяет субсидию на иную цель на возмещение произведенных автономным учреждением расходов.

Иных ситуаций, когда на основании Соглашения можно признавать доходы в виде субсидии доходами текущего года сразу, пока не установлено. Поэтому по общему правилу, установленному Стандартом "Доходы", на основании заключенного с учредителем Соглашения учреждению следует отразить в учете доходы будущих периодов.

Доходы будущих периодов могут быть признаны доходами текущего года на основании следующих документов:

- по субсидии на выполнение госзадания — на основании Отчета о выполнении государственного (муниципального) задания;

- по иным видам субсидий — на основании Отчета о выполнении условий предоставления субсидии;

- и (или) информации о результатах использования субсидий — Извещения (ф. 0504805), формируемого в целях отражения в учете финрезультата по методу начисления в случае отсутствия на дату формирования отчетности Отчетов, указанных в пункте "1";

- и (или) иного документа, предусмотренного Соглашением.

Формирование Извещения (ф. 0504805) производится бюджетным (автономным) учреждением, два экземпляра направляются учредителю. Если учредитель согласен с суммой, указанной в Извещении (ф. 0504805), то он подтверждает это направлением второго экземпляра заполненного Извещения (ф. 0504805) учреждению. Для оперативности отражения информации допустим обмен скан-копиями документов.

Обмен Извещениями (ф. 0504805) не освобождает учреждение от представления отчетов, указанных выше в пункте "1". По итогам составления таких отчетов суммы, указанные ранее в Извещении (ф. 0504805), могут уточняться. Такие корректировки отражаются учредителем с направлением учреждению — получателю субсидии Извещения (ф. 0504805) с указанием корректирующих записей. Соответствующие бухгалтерские записи не являются исправлением ошибки и отражаются в финансовом году, в котором принято решение о корректировке расчетов.

После представления бухгалтерской отчетности учреждению может быть предъявлено требование о возврате части субсидии, в том числе в результате рассмотрения Отчетов по субсидиям, выявления нецелевого использования (невыполнения условий предоставления субсидии). Соответствующие требования отражаются в очередном году как новые расчеты, без исправления ошибок прошлых лет.

Ошибку прошлых лет предстоит исправлять только в том случае, если доходы в виде субсидии признавались доходами текущего года неправильно. К примеру, начисление осуществлялось по кассовому методу, а не по факту выполнения условий предоставления субсидии.

Операции с целевыми субсидиями текущего характера

Бюджетные (автономные) учреждения отражают операции с данными субсидиями следующим образом*(2):

1. Дебет КДБ1 5 205 52 561 Кредит КДБ1 5 401 40 152 — начисление доходов будущих периодов по целевым субсидиям в сумме Соглашения.

2. Дебет КБК2 5 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 152) Кредит КДБ1 5 205 52 661 — отражено получение субсидии текущего характера.

3. Дебет КДБ1 5 401 40 152 Кредит КДБ1 5 401 10 152 — признание доходов в виде целевой субсидии доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением).

4. Дебет КДБ1 5 401 40 152 Кредит КДБ1 5 205 52 661 — уменьшение доходов будущих периодов по целевой субсидии на основании измененного Соглашения и (или) дополнительного Соглашения.

5. Формирование по завершении года расчетов по субсидии на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное):

5.1. Дебет КДБ1 5 401 40 152 Кредит КБК3 5 303 05 731 — закрытие расчетов в сумме неиспользованных остатков целевых субсидий текущего характера, подлежащих возврату в очередном году в бюджет.

5.2. Дебет КДБ1 5 401 40 152 Кредит КДБ1 5 205 52 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось.

5.3. Дебет КДБ1 5 401 40 152 Кредит КДБ4 5 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах).

При подтверждении потребности отражается запись:

Дебет КДБ4 5 303 05 831 Кредит КДБ1 5 401 40 152.

5.4. Если расчеты с учредителем по субсидии "закрыты" полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства.

5.5. Если за счет целевой субсидии был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 5 205 52 000 и Кт 5 401 40 152 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция.

6. Дебет КБК3 5 303 05 831 Кредит КБК2 5 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка целевой субсидии текущего характера прошлых лет.

Операции с целевыми субсидиями капитального характера

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке*(2):

1. Дебет КДБ1 5 205 62 561 Кредит КДБ1 5 401 40 162 — начисление доходов будущих периодов по целевым субсидиям капитального характера в сумме Соглашения.

2. Дебет КБК2 5 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 162) Кредит КДБ1 5 205 62 661 — отражено получение субсидии капитального характера.

3. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 401 10 162 — признание доходов в виде целевой субсидии капитального характера доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением).

4. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 205 62 661 — уменьшение доходов будущих периодов по целевой субсидии капитального характера на основании измененного Соглашения и (или) дополнительного Соглашения.

5. Формирование по завершении года расчетов по субсидии капитального характера на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное):

5.1. Дебет КДБ1 5 401 40 162 Кредит КБК3 5 303 05 731 — закрытие расчетов в сумме неиспользованных остатков целевых субсидий капитального характера, подлежащих возврату в очередном году в бюджет.

5.2. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 205 62 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось.

5.3. Дебет КДБ1 5 401 40 162 Кредит КДБ4 5 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах).

При подтверждении потребности отражается запись:

Дебет КДБ4 5 303 05 831 Кредит КДБ1 5 401 40 162

5.4. Если расчеты с учредителем по субсидии "закрыты" полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства.

5.5. Если за счет целевой субсидии капитального характера был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 5 205 62 000 и Кт 5 401 40 162 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция.

6. Дебет КБК3 5 303 05 831 Кредит КБК2 5 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка целевой субсидии капитального характера прошлых лет.

Операции с субсидиями на осуществление капитальных вложений

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке*(2):

1. Дебет КДБ1 6 205 62 561 Кредит КДБ1 6 401 40 162 — начисление доходов будущих периодов по предоставлению субсидии на осуществление капитальных вложений в сумме Соглашения.

2. Дебет КБК2 6 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 162) Кредит КДБ1 6 205 62 661 — отражено получение субсидии капитального характера.

3. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 401 10 162 — признание доходов в виде субсидии на осуществление капитальных вложений доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением).

4. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — уменьшение доходов будущих периодов по субсидии на осуществление капитальных вложений на основании измененного Соглашения и (или) дополнительного Соглашения.

5. Формирование по завершении года расчетов по субсидии на осуществление капитальных вложений на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное):

5.1. Дебет КДБ1 6 401 40 162 Кредит КБК3 6 303 05 731 — закрытие расчетов в сумме неиспользованных остатков субсидии на осуществление капитальных вложений, подлежащих возврату в очередном году в бюджет.

5.2. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось.

5.3. Дебет КДБ1 6 401 40 162 Кредит КДБ4 6 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах).

При подтверждении потребности отражается запись:

Дебет КДБ4 6 303 05 831 Кредит КДБ1 6 401 40 162.

5.4. Если расчеты с учредителем по субсидии "закрыты" полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства.

5.5. Если за счет субсидии на осуществление капитальных вложений был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 6 205 62 000 и Кт 6 401 40 162 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция.

6. Дебет КБК3 6 303 05 831 Кредит КБК2 6 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка субсидии на осуществление капитальных вложений прошлых лет.

Операции с субсидиями на выполнение госзадания

Бюджетные (автономные) учреждения отражают операции с данными субсидиями следующим образом*(2):

1. Дебет КДБ5 4 205 31 561 Кредит КДБ5 4 401 40 131 — начисление доходов будущих периодов на выполнение госзадания в сумме Соглашения.

2. Дебет КБК2 4 201 11 510 (увеличение счета 17, код аналитики 130, КОСГУ 131) Кредит КДБ5 4 205 31 661 — отражено получение субсидии.

3. Дебет КДБ5 4 401 40 131 Кредит КДБ5 4 205 31 661 — уменьшение доходов будущих периодов по субсидии на основании измененного Соглашения и (или) дополнительного Соглашения.

4. Дебет КДБ5 4 401 40 131 Кредит КДБ5 4 401 10 131 — признание доходов в виде субсидии на выполнение госзадания доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета о выполнении госзадания).

5. Дебет КДБ5 4 401 40 131 Кредит КБК3 4 303 05 731 — закрытие по завершении года расчетов в сумме средств, подлежащих перечислению в бюджет в связи с невыполнением госзадания на основании Извещения, Отчета о выполнении госзадания, иного документа-основания.

6. Дебет КБК3 4 303 05 831 Кредит КБК2 4 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат средств субсидии прошлого года в связи с невыполнением задания.

*(1) Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Доходы" утвержден приказом Минфина России от 27.02.2018 N 32н

*(2) В статье не приведены операции на счетах санкционирования, операции приведены для периода с 2020 года. В статье применяются следующие обозначения 1-17 разрядов номеров счетов:

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

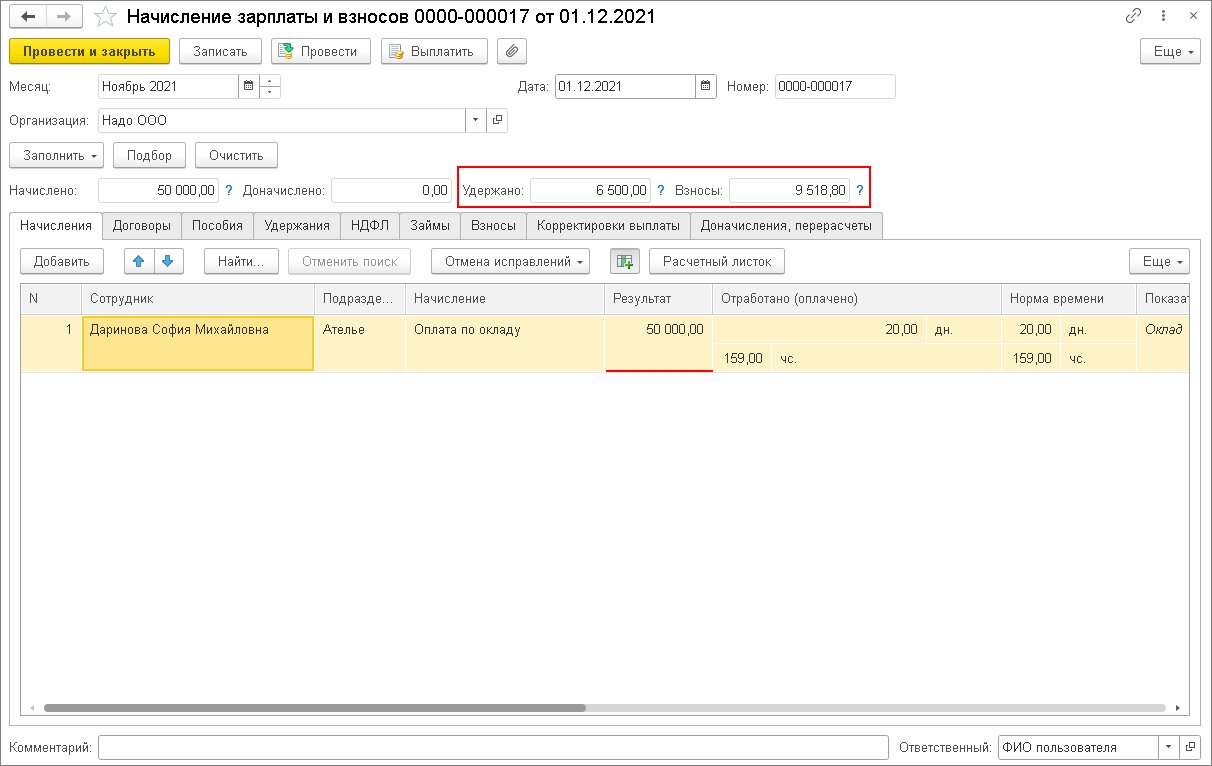

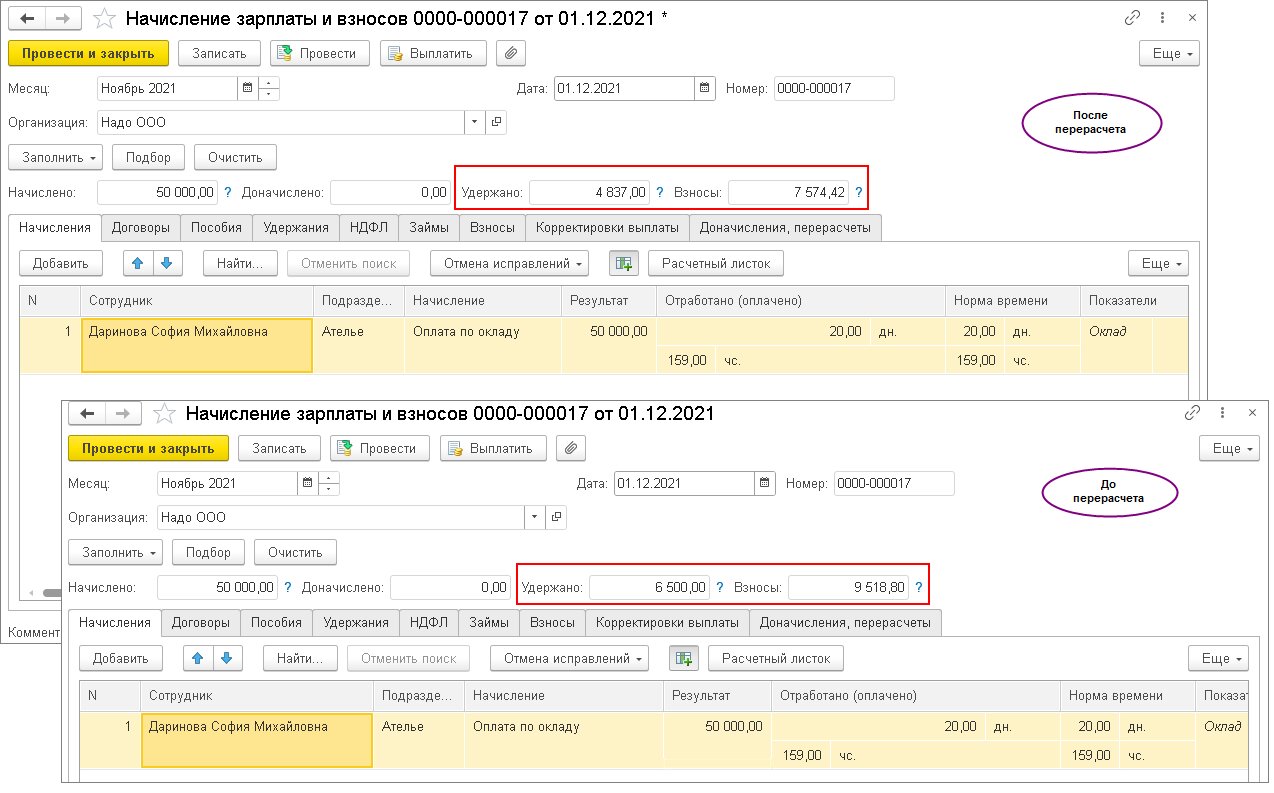

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

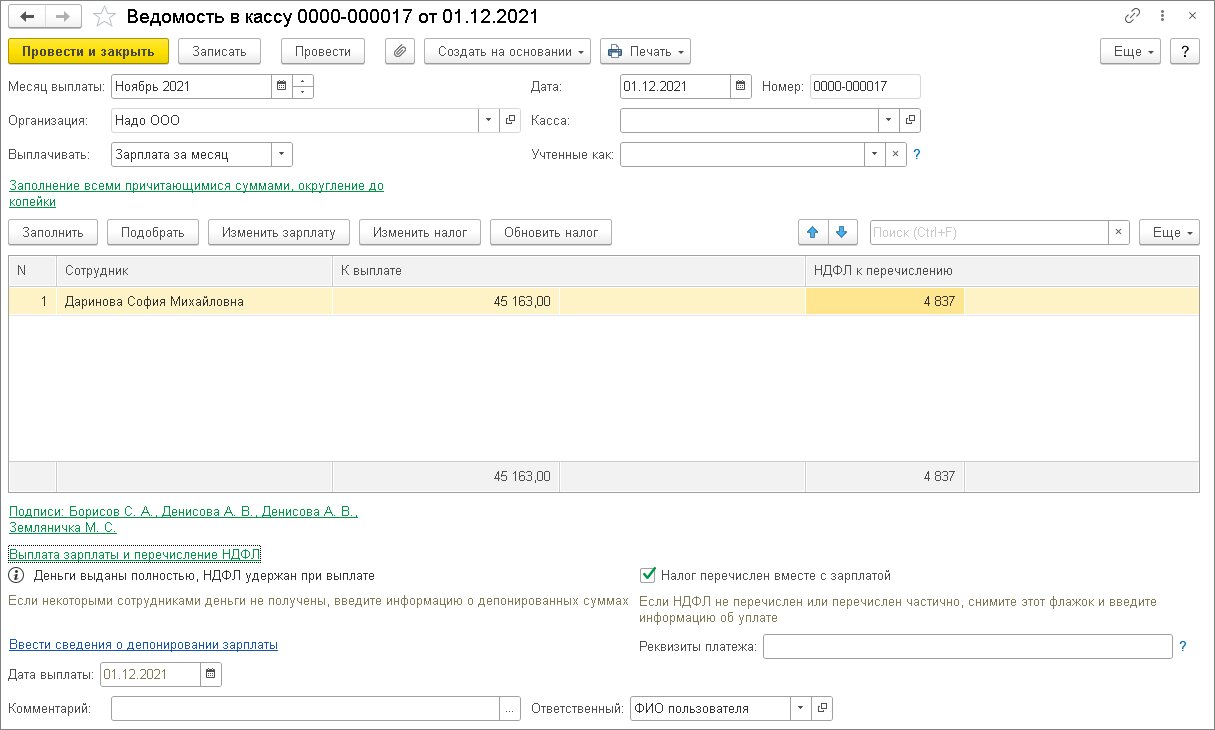

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

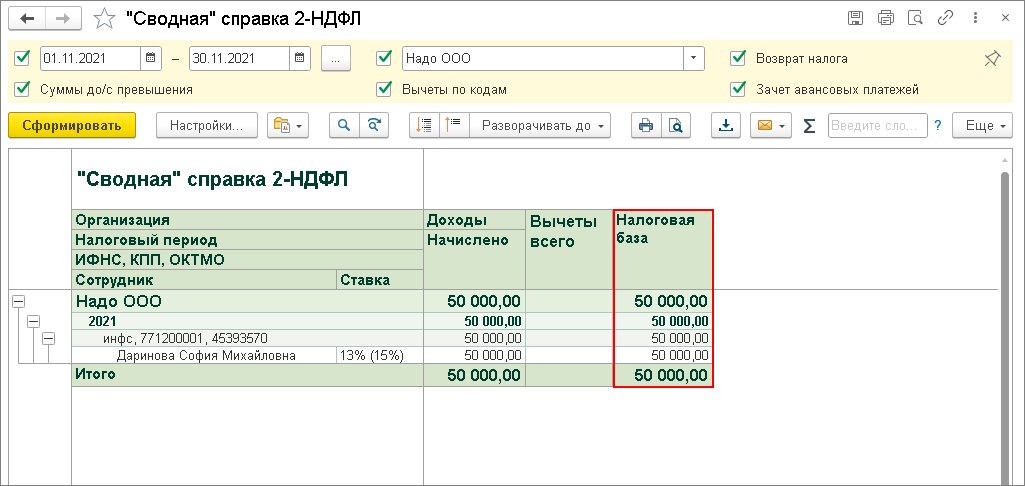

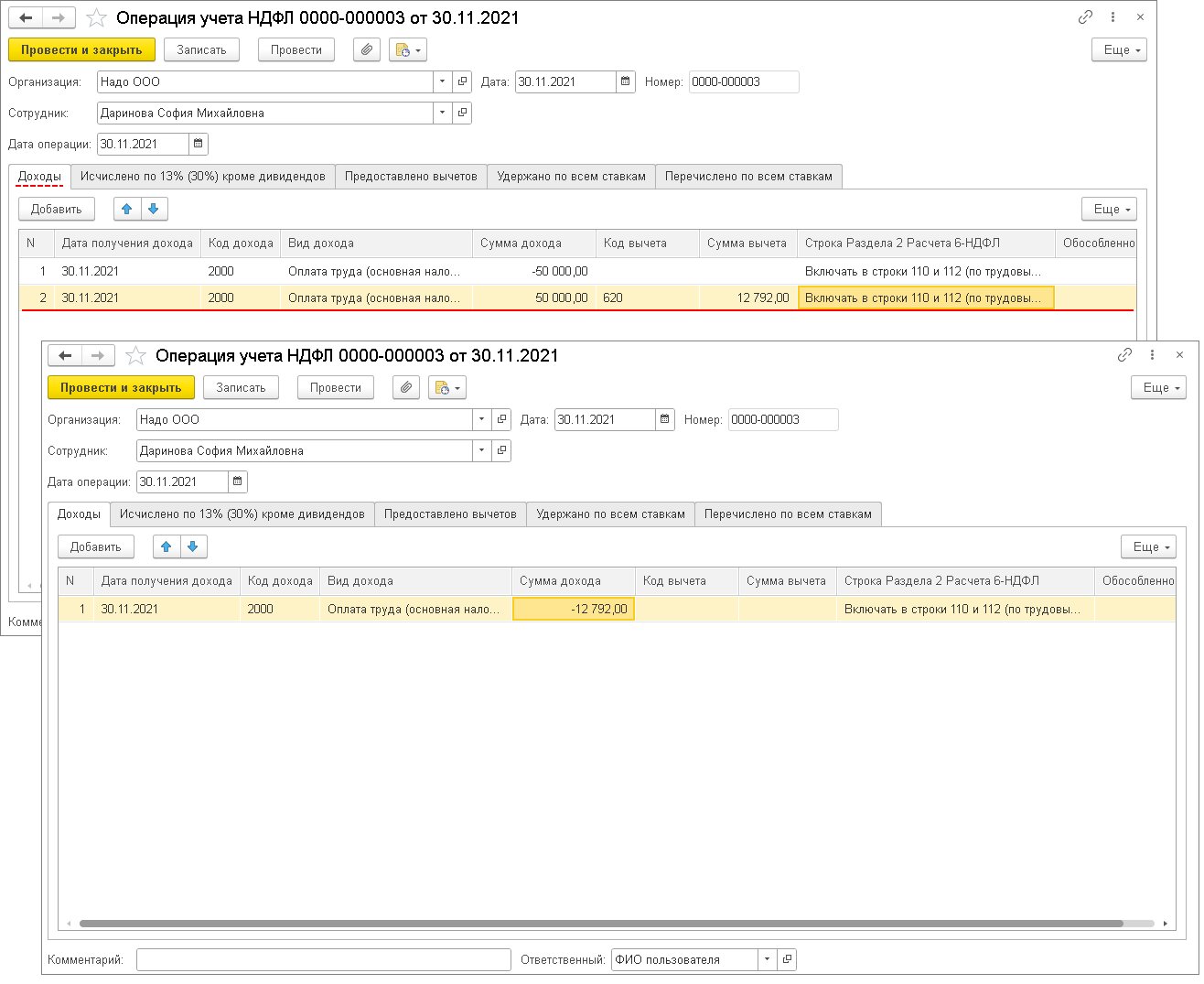

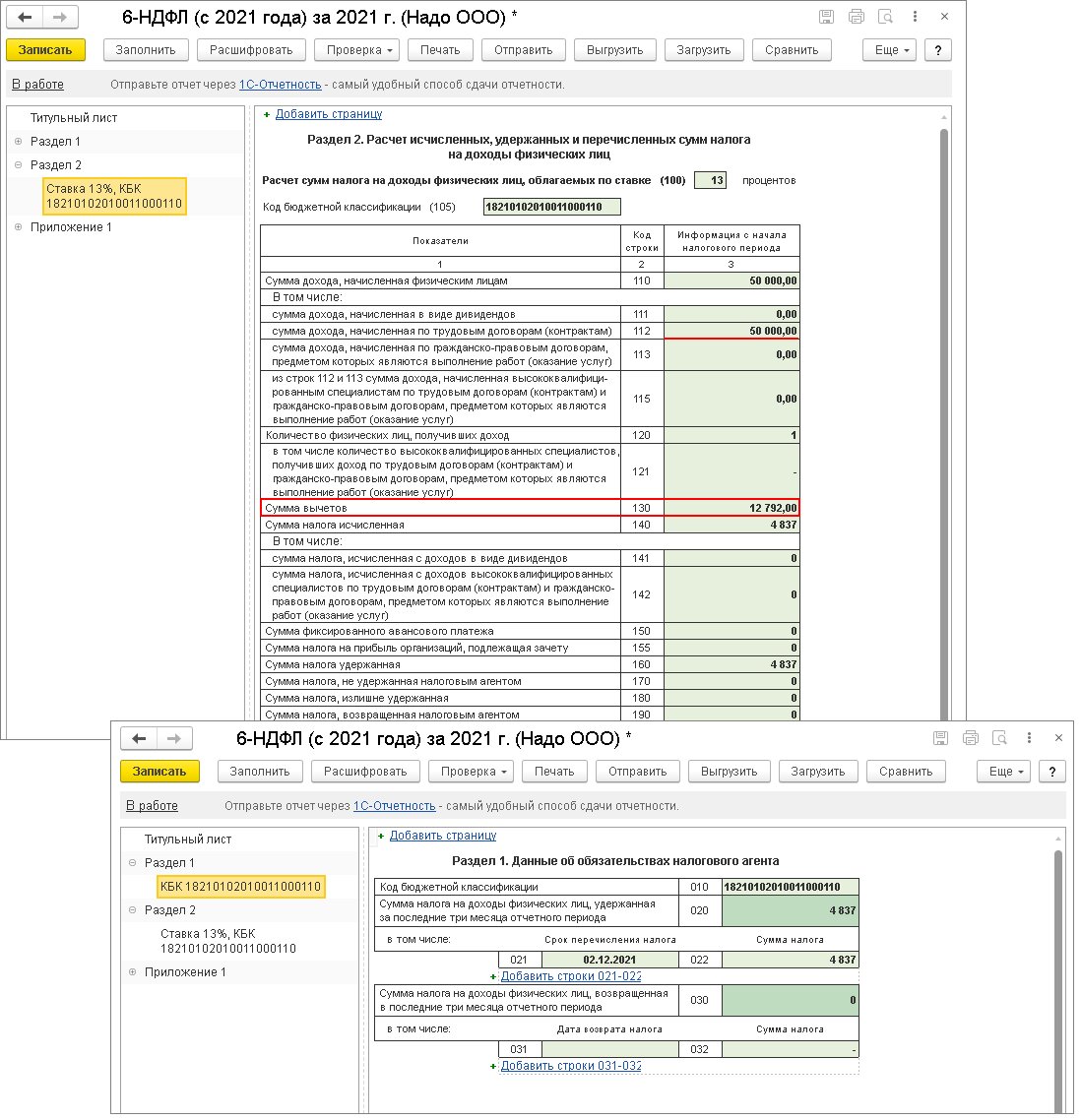

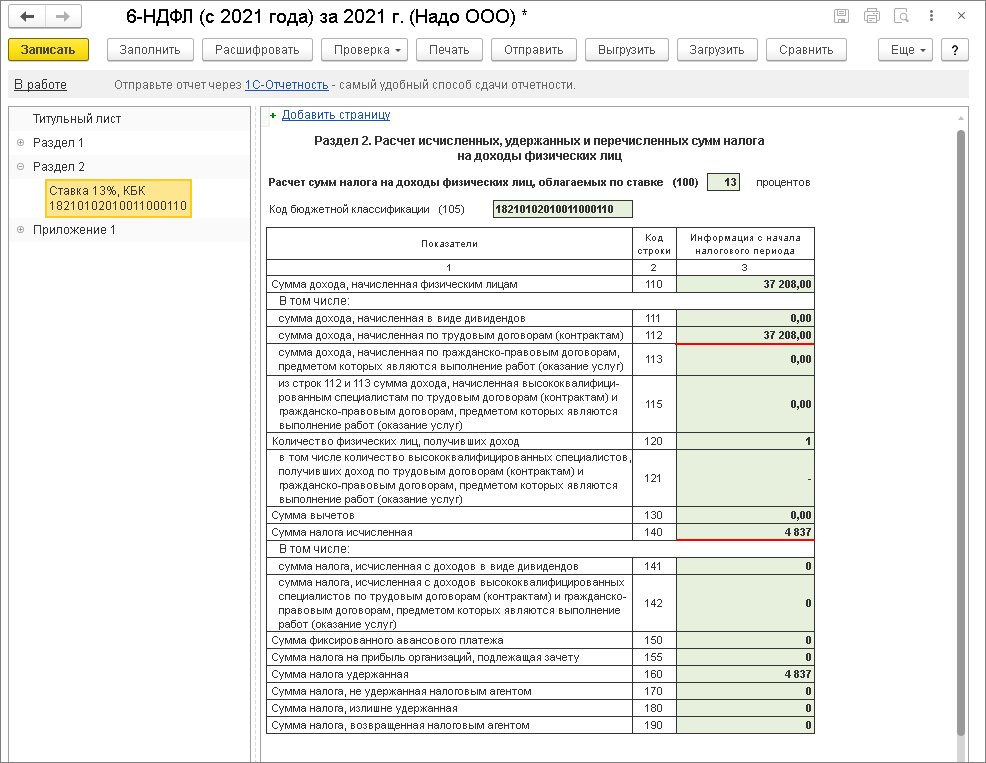

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

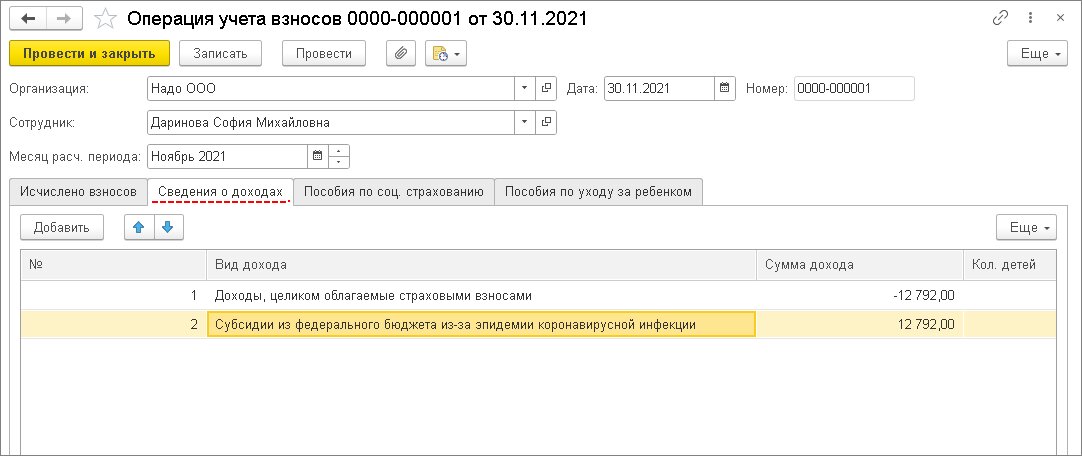

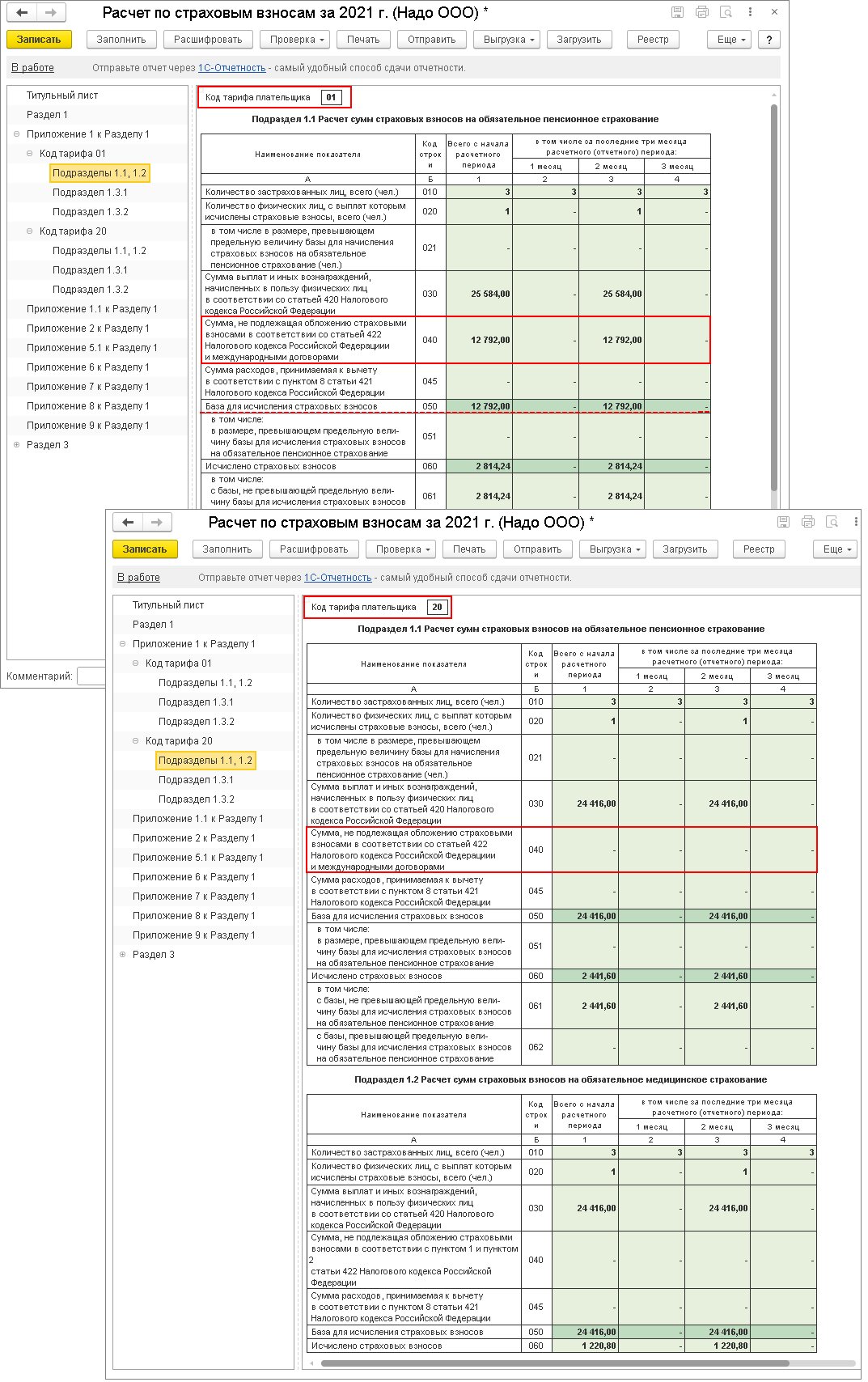

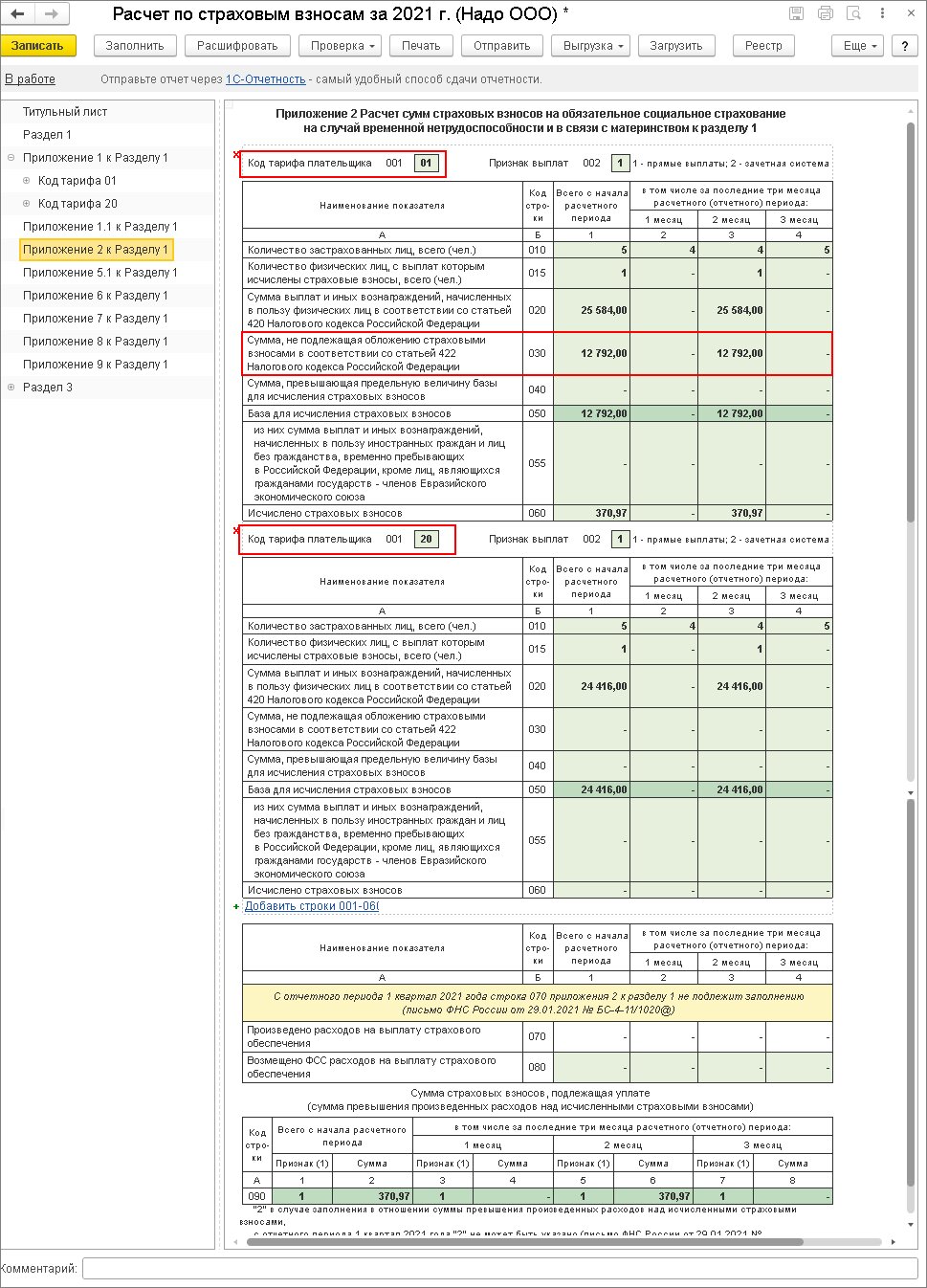

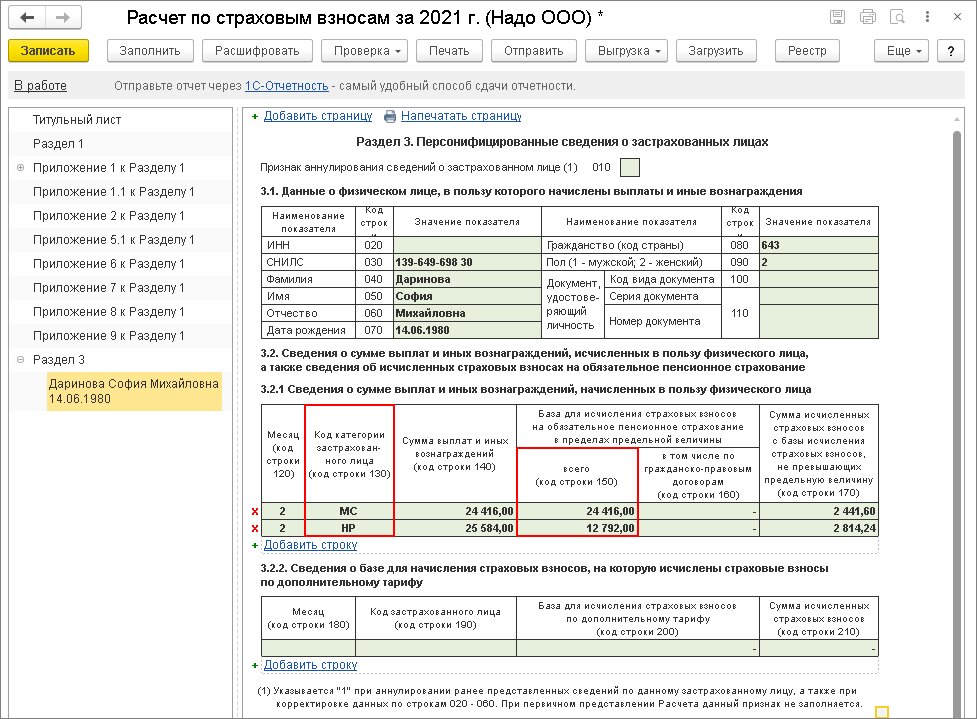

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

В 1с бухгалтерия государственного учреждения можно учитывать полученные предприятием субсидии. Рассмотрим для примера такую ситуацию. Бюджетная организация получила из государственного бюджета субсидию в размере 1 миллион рублей на цели укомплектования книжного фонда организации. Эта сумма в полном объеме была зачислена на счет организации.

Порядок отражения получения данной суммы в программе бухгалтерия государственного учреждения 8 следующий.

Чтобы правильно отразить все проведенные с субсидией действия и сформировать учетную документацию, необходимо учитывать определенные нюансы (см. пример заполнения на Рисунке 2):

Как только новый документ заполнен и сформирован, его можно будет распечатать, а также сформировать и, при необходимости, распечатать справку для бухгалтерии (пример такой справки приведен на Рисунке 3).

Как отразить зачисление полученных средств из бюджета на расчетный счет организации?

На следующей иллюстрации показан пример заполнения реквизитов организации при учете поступления денежных средств.

После того, как новый документ сформирован и проведен, его можно распечатать. Пример документа и справки для бухгалтерии, формируемой на его основе, см. на Рис. 7 и Рис. 8.

Учет доходов организации от полученной субсидии

Чтобы отразить полученные доходы при начислении субсидии, нужно сформировать новый документ (пример приведен на Рисунке 9).

При работе с этим документом нужно учитывать следующие нюансы:

В табличном разделе также следует полностью прописать размер полученной субсидии.

Когда документ будет сформирован, его можно будет распечатать, а также сформировать и распечатать справку для бухгалтерии (примеры готового документа и справки для вывода на печать приведены на Рисунках 10 и 11).

Читайте также:

- Как должен поступить водитель если в пути он обнаружил неисправность звукового сигнала

- Неблагонадежный клиент банка как оспорить

- Гражданско правовые деликты как коррупционные правонарушения

- Болит с правой стороны грудной клетки как сердце но с права коронавирус

- Как посчитать 1 5 года ребенку для пособия даты