Возврат инвестиций инвестору как происходит

Обновлено: 07.07.2024

Опытные инвесторы, такие как венчурные капиталисты, портфельные институциональные и корпоративные инвесторы обычно начинают анализ стоимости компании с проверки прогнозируемых менеджерами денежных потоков с целью уточнения выдвигаемых предположений и бизнес модели. Как только инвестор определит удобный для него уровень проектирования, то ему потребуются различные методы для расчета доли собственности. Каждый из этих методов начинается с применения метода дисконтирования денежных потоков, но при этом инвестор игнорирует ставку дисконта, рассчитанную менеджерами, к примеру, метод САРМ редко используется для венчурного капитала. Вместо этого инвесторы используют свою собственную ставку, в основе которой лежит ожидаемый возврат на инвестиции.

Венчурные инвесторы обычно определяют требуемый возврат на инвестиции, основываясь на обязательствах, которые ставит перед ними инвесторы. Дисконтная ставка представляет собой расчетную величину, в основе которой лежит множество переменных, включая разнообразные риски, а также текущую и прогнозируемую информацию о ситуации на рынке. Венчурные капиталисты, как правило, хотят получить совокупную годовую прибыль в размере не менее 30 – 40%. Поэтому результатом анализа должны стать определение возможности получения такой прибыли с учетом изменения ценности денег, основанной на ставке дисконтирования, в расчет которой включаются все необходимые переменные. Понятно, что такой анализ включает в себя прежде всего количественную оценку, но здесь также важны способности оценщика, выраженные в возможности прогнозирования будущей ситуации.

Преимущество данного метода заключается в ориентации на будущие вложения, так как инвесторы ориентируются не на прошлые доходы компании, а на ее перспективы, включающие как будущие поступления доходов, на которые оказывает влияние состояние отрасли в целом, так и развитие анализируемого предприятия, к примеру, введение новой производственной линии. Критерий, используемый многими венчурными фирмами при поиске и отборе компаний – способность компании с использованием привлеченных инвестиций вырасти в размере не менее, чем в пять раз в течение 3-х лет (в результате чего совокупный валовой ежегодный возврат на инвестиции (compounded annual ROI) составит 71%) или в десять раз в течение 5-ти лет (в результате чего совокупный ежегодный возврат на инвестиции составит 58%).

Примеры ставок дисконтирования, определяемых, исходя из значений показателей ожидаемого раста, представлены ниже в таблице 11 .

Таблица 11. Пример ставок дисконтирования, используемых при венчурном финансировании, в зависимости от срока и роста компании

Финансовый риск венчурного инвестора может оправдать только соответствующее вознаграждение, под которым понимается возврат на инвестиции выше среднего уровня. При этом, чем раньше происходит финансирование, например, на стадии зарождения компании, тем большая величина валового ежегодного возврата на инвестиции необходима венчурному инвестору для оправдания риска вложения средств. Примерный общепринятый диапазон ожидаемого возврата на инвестированный капитал в зависимости от стадии развития компании представлен ниже.

Таблица 12. Величина ожидаемого возврата на инвестированный венчурный капитал

| Стадия развития компании | Валовой ежегодный возврат на инвестиции |

| Стадия зарождения (Seed), то есть ситуация, когда существует только проект, бизнес-план создания компании, и стадия (Start up) – недавно образовавшаяся компания. | 40% и более |

| Первая и вторая стадии, то есть Early stage (начальная стадия – начало коммерческой реализации продукции) и Expansion (расширение – требуются дополнительные инвестиции для финансирования). | 30%-50% |

| Третья стадия и зрелость (Mezzanine). | 20%-30% |

- подходом к расчету ставки дисконтирования и возврата на инвестиции (ROI);

- применением мультипликатора цена акции/ доход (Р/Е) для определения рыночной стоимости молодых компаний к концу прогнозируемого периода

Return on investment (ROI) — это показатель рентабельности инвестиций. С его помощью можно оценить стоит инвестировать в проект или нет. Формула расчета: чистую прибыль (доходы минус затраты) разделить на инвестиции. ROI=(доходы–затраты)/сумма инвестиций.

Содержание

Что такое Return on investment — возврат инвестиций?

Return on investment (ROI) — это показатель рентабельности инвестиций. С его помощью можно оценить стоит инвестировать в проект или нет. Пригодится он и в обычной жизни, чтобы решить, куда вложить деньги, как погасить долг или какие акции купить для дополнительного дохода.

Когда нужно считать ROI?

Чтобы проанализировать затраты и понять, сколько именно вы зарабатываете. Чтобы понять, стоит ли инвестировать в проект. При покупке облигаций, акций, ценных бумаг. Когда нужно понять, эффективной ли будет инвестиция.

Как рассчитать ROI: базовая формула

Чтобы рассчитать коэффициент возврата инвестиций нужно: чистую прибыль (доходы минус затраты) разделить на инвестиции. ROI=(доходы–затраты)/сумма инвестиций.

Return On Investment

Return on investment (ROI) — это показатель рентабельности инвестиций. С его помощью можно оценить стоит инвестировать в проект или нет. Пригодится он и в обычной жизни, чтобы решить, куда вложить деньги, как погасить долг или какие акции купить для дополнительного дохода.

В инвесткомпаниях ROI считают минимум раз в месяц. На него опираются многие управленческие решения: реклама и маркетинговые мероприятия, способы инвестиций, пересмотр портфеля акций.

Когда нужно считать ROI

- Чтобы проанализировать затраты на рекламу и понять, сколько именно вы с нее зарабатываете.

- Чтобы понять, стоит ли инвестировать в проект. Например, хочу поддержать футбольную команду рублем. Узнать, будет ли это выгодно, поможет коэффициент возврата инвестиций.

- При покупке облигаций, акций, ценных бумаг.

- Когда нужно понять, эффективной ли будет инвестиция в стартап или покупку готового бизнеса.

Зачем считать ROI

Чтобы зря не слить большие деньги. К примеру, возврат инвестиций рассчитывают чтобы понять: продолжать или нет закупать сырье для производства продукта, закрыть проект или выйти из него, купить квартиру в ипотеку для сдачи в аренду или лучше положить те же деньги в банк.

Расчет ROI поможет оценить процент прибыли, которую вы получите от вложения своих денег.

Считают этот показатель в процентах на каждый вложенный рубль. Чем выше коэффициент, который вы получите при расчетах, тем успешнее проект или рекламная кампания.

Как рассчитать ROI: базовая формула

Чтобы рассчитать коэффициент возврата инвестиций нужно: чистую прибыль (доходы минус затраты) разделить на инвестиции.

ROI=(доходы–затраты)/сумма инвестиций

Если нужно посчитать в процентах, просто умножаем все на 100. Формула будет выглядеть так:

ROI=чистая прибыль/сумма инвестиций*100

Разберемся на практике. Например, нужно рассчитать return on investment от сдачи в аренду квартиры, взятой в ипотеку.

Дом сдан, квартира готова к проживанию. Ее стоимость — 1,5 млн рублей. Первоначальный взнос — 15% или 225 тысяч. Срок кредита — 20 лет по ставке 10% годовых. Ежемесячная выплата по ипотеке составит — 12 304 рубля. В аренду эту самую квартиру можно сдать за 15 тысяч рублей.

ROI= ((15000-12304)*12)/225000 * 100 = 14,4%

Результат показывает, что инвестпроект выгодный. Но покупка этой квартиры будет равнозначна размещению суммы инвестиций во вклад под 14,4 % годовых. Тут же стоит учесть риск сдачи квартиры, возможный простой, когда одни жильцы съехали, а новые еще не нашлись. Учесть затраты на ремонт, мебель и технику.

ROI для инвестора в фондовый рынок

Здесь важно учесть не только деньги, которые инвестор потратил на покупку акций или ценных бумаг, но и те затраты, которые он несет все то время, что ими владеет. В основном это налоги и комиссии брокера. Из–за этих затрат эксперты рекомендуют начинать инвестировать в акции сразу от 50-100 тысяч рублей.

Чтобы посчитать возврат инвестиций по акциям, облигациям и ценным бумагам можно использовать эту формулу:

(Чистый доход от инвестиции – Первоначальные инвестиции) / Первоначальные инвестиции * 100%

Чистый доход здесь представляет собой: стоимость актива на текущую дату — (минус) затраты владения (комиссии, налоги) + дивиденды и купоны.

Посмотрим на примере: вы купили акцию за 350 руб. За год она прибавила в цене 50 рублей. Затраты на налоги и комиссии составили 20 рублей. По итогам года владелец получил дивиденды — 30 рублей на каждую акцию.

Считаем return on investment по формуле:

((440 – 20 + 30) – 350) / 350 * 100% = 17%

Довольно неплохо. Но теперь представим, что за год цена акции снизилась на те же 50 рублей.

ROI = ((300 – 20 + 30) – 350) / 350 * 100% = -11%

Рентабельность получится отрицательной. Увы, но наша инвестиция оказалась убыточная.

Для долгосрочного инвестора такие незначительные падения не станут причиной продажи этих акций и покупки других, тех что в стадии роста. Потому что подобные колебания для фондового рынка — норма. Так что без паники: расчет возврата инвестиций не служит основанием для продажи или покупки акций. Его рассматривают в связке с другими показателями рынка.

Краудфинансирование – это привлечение средств на развитие бизнеса или запуск проекта от нескольких инвесторов через специальные платформы.

Виды краудфинансирования

Сбор средств на какую-либо цель или идею, причем не обязательно коммерческую. Этот механизм подходит для финансирования благотворительных, творческих, образовательных или экологических проектов. Краудфандинг может быть использован и для сбора денег на личные цели. В обмен на финансирование инвесторы могут в будущем становиться первыми получателями разрабатываемого продукта или услуги, получать какие-то сувениры, упоминание себя в качестве спонсоров проекта и т.п.

Малоизвестная музыкальная группа ищет средства, чтобы дать концерт, а участники сбора средств получают бонусы в виде дешевых билетов, брендированной продукции или упоминания в титрах.

Компания высылает минимум 50 банок красной икры по низкой цене, тогда как вам нужно не более 10. Если кто-то найдет 5 желающих, соберет деньги, закажет и получит 50 банок, а затем раздаст заказчикам — он окажется инициатором краудфандинга.

Привлечение финансирования в форме займа от нескольких инвесторов при помощи посредника – инвестиционной платформы. Компания может привлечь средства от граждан (P2B) или других предприятий (B2B). Этот механизм подходит для компаний, уже работающих на рынке определенное время и способных подтвердить свою платежеспособность.

- Компании нужно закупить сырье на 1 млн руб. на выполнение госконтракта, авансирование по которому не предусмотрено договором. Свободных средств нет. Компания размещает заявку на инвестиционной площадке и занимает средства у широкого круга инвесторов на два месяца.

Привлечение финансирования в обмен на долю в компании или часть будущей прибыли бизнеса. Этот механизм подходит для стартапов или действующих малых предприятий, реализующих новые проекты.

- У Вас есть бизнес-идея, требующая средств на запуск, но традиционные финансовые организации не готовы предоставить финансирование на реализацию проекта с нуля. Вы размещаете заявку на инвестиционной площадке и привлекаете средства инвесторов в обмен на право их участия в управлении компанией – передаете долю в бизнесе.

II. РЕГУЛИРОВАНИЕ РЫНКА

В России с 2020 года вступил в силу Федеральный закон № 259-ФЗ (см. на сайте Гарант) , регулирующий развитие краудфинансирования (далее – Закон). Под действие Закона попадают краудлендинг и краудинвестинг. Классический краудфандинг Законом не регулируется.

Участники процесса краудфинансирования

- инвестиционные платформы;

- операторы инвестиционных платформ;

- инвесторы;

- организации, привлекающие инвестирование.

Доступ к платформе предоставляет оператор. Он же раскрывает информацию о платформе и ее деятельности, заключает договоры с инвесторами и лицами, привлекающими инвестиции, проводит идентификацию клиентов, а также отчитывается об осуществлении деятельности перед Банком России.

Требования к операторам:

капитал не менее 5 млн рублей

невозможность совмещения деятельности с иной деятельностью финансовой организации за исключением профессиональных видов деятельности на рынке ценных бумаг

Способы инвестирования в проекты на инвестиционных платформах

- Предоставление займа (краудлендинг);

- Покупка эмиссионных ценных бумаг по закрытой подписке (краудинвестинг);

- Покупка утилитарных цифровых прав (УЦП) – инвесторы приобретают токены, которые дают право в будущем требовать от заемщика предоставления вещей или оказания услуг либо право использовать результаты его интеллектуальной деятельности (краудлендинг и краудинвестинг).

Документы, регулирующие отношения сторон при краудфинансировании

Организованный акт оператора инвестиционной платформы, определяющий основные условия работы площадки: правила авторизации, требования к инвесторам и заемщикам и т.д.

- Договор об оказании услуг по содействию в привлечении инвестиций

Заключается между оператором инвестиционной платформы и организацией, привлекающей финансирование. Договор обеспечивает доступ заемщика к участию в краудфинансировании.

- Договор об оказании услуг по содействию в инвестировании

Заключается между оператором инвестиционной платформы и лицом, желающим вложить средства в проекты. Договор обеспечивает доступ инвестора к участию в краудфинансировании.

Заключается между заемщиком и инвестором и содержит условия предоставления финансирования по конкретному проекту.

III. ПРИВЛЕЧЕНИЕ СРЕДСТВ НА ИНВЕСТИЦИОННЫХ ПЛАТФОРМАХ

Привлекать инвестиции на инвестиционной платформе может только юридическое лицо или индивидуальный предприниматель.

В течение одного календарного года одно лицо может привлечь с использованием инвестплатформ не более 1 млрд рублей.

Инвестиционные платформы могут установить дополнительные требования к заемщикам: минимальный возраст компании, минимальный размер выручки, отсутствие просроченной задолженности и т.д.

Механизм привлечения средств с помощью краудфинансирования

Шаг 1. Формулирование цели и подготовка бизнес-плана проекта

Определите цель проекта и его потенциальную аудиторию, изучите конкурентов. Подготовьте описание проекта, посчитайте сколько денег нужно на реализацию и продвижение проекта.

Шаг 2. Выбор способа финансирования проекта

Это может быть привлечение займа, продажа эмиссионных ценных бумаг (облигации или акции), размещение их с помощью инвестиционной платформы, продажа утилитарных цифровых прав.

Шаг 3. Выбор инвестиционной платформы

Шаг 4. Заключение договора о содействии в привлечении инвестиций

Зарегистрируйтесь на платформе и предоставьте все необходимые документы и информацию о проекте. Платформа проведет оценку Вашего предложения и, в случае положительного решения, заключит с Вами договор о содействии в привлечении финансирования. На некоторых платформах заемщику присваивается рейтинг, который влияет на размер комиссии и процентную ставку.

ВАЖНО! Процесс оценки проекта обязателен, поскольку платформе важно направлять на инвестиции только потенциально прибыльные предложения, чтобы сохранить доверие инвесторов.

Шаг 5. Заключение договора инвестирования

После опубликования проекта на платформе начинается этап привлечения инвесторов. Их деньги перечисляются на номинальный счет платформы и, как только наберется необходимая сумма, будут перечислены Вам за вычетом комиссии платформы. С каждым из инвесторов при этом будет заключен договор инвестирования.

ВАЖНО! Как правило, на платформах стоит ограничение по минимальной сумме инвестиций, необходимой для запуска проекта. Если в течение определенного срока финансирование не собрано, то проект считается несостоявшимся, и деньги возвращаются инвесторам.

Шаг 6. Реализация проекта

Воспользуйтесь средствами для реализации заявленного проекта. На этом этапе рекомендуется раскрывать информацию о Вашей деятельности инвесторам, например, посредством почтовой рассылки или уведомлений на сайте платформы.

Шаг 7. Возврат инвестиций

Рассчитайтесь с инвесторами определенным в договоре способом.

ВАЖНО! В договоре может быть указана Ваша обязанность как Налогового агента заплатить налог за Ваших инвесторов-физических лиц.

IV.ИНВЕСТИРОВАНИЕ НА ИНВЕСТИЦИОННЫХ ПЛАТФОРМАХ

Инвесторами могут быть физические и юридические лица и индивидуальные предприниматели (том числе иностранные).

Физические лица (кроме ИП и квалифицированных инвесторов) могут инвестировать через инвестиционные платформы в совокупности не более 600 тыс. рублей в год (ограничение не распространяется на приобретение утилитарных цифровых прав).

Сама инвестиционная платформа не вкладывает денежные средства в проекты. При этом инвестиционные платформы могут устанавливать ограничение на минимальную сумму для инвестирования.

Механизм инвестирования с помощью краудфинансирования

Шаг 1. Заключение договора о содействии в инвестировании

Шаг 2. Выбор проектов для инвестирования

Проанализируйте все предложения, размещенные на платформе, и выберите интересные Вам проекты. Определите сумму и условия, на которых Вы готовы инвестировать в каждый конкретный проект.

ВАЖНО! Инвестиции с помощью краудфинансирования не застрахованы, риски невозврата средств полностью принимает на себя инвестор. Диверсифицируйте свои инвестиции между проектами для снижения риска потери всех средств.

Шаг 3. Осуществление инвестиций

ВАЖНО! Инвестор, принявший инвестиционное предложение, в течение пяти рабочих дней со дня его принятия, но не позднее дня прекращения действия инвестиционного предложения вправе отказаться от заключения договора инвестирования.

Шаг 4. Возврат инвестиций

Погашение долга инвестору осуществляется заёмщиком через номинальный счёт платформы.

ВАЖНО! Полученные средства от инвестиций на инвестиционных платформах признаются доходом, а, значит, физическим лицам нужно заплатить НДФЛ, а предприятиям и индивидуальным предпринимателям – налог в соответствии с применяемой системой налогообложения.

V.ПРЕИМУЩЕСТВА КРАУДФИНАНСИРОВАНИЯ

Краудфинансирование как способ привлечения средств обладает преимуществами по сравнению с услугами традиционных финансовых посредников:

- Доступность на разных стадиях развития бизнеса

Изначально краудфинансирование было наиболее востребовано на этапах становления бизнеса, но сейчас данный инструмент все чаще используется на стадиях развития и зрелости компании.

От нескольких часов до нескольких дней. Срок зависит от рейтинга заемщика, ставки, срока и целей привлечения средств.

Для оценки проекта инвестиционные платформы запрашивают гораздо меньший объем документов, чем традиционные финансовые организации.

На некоторых платформах предусмотрена возможность предоставления имущественного залога, но это не является обязательным. При этом обычно требуется поручительство владельцев бизнеса.

- Дистанционное взаимодействие с участниками

Вся процедура получения финансирования и осуществления инвестирования (от регистрации на платформе до совершения финансовых операций) происходит в дистанционном режиме. Онлайн формат стирает географические ограничения.

Заемщики самостоятельно определяют срок и сумму займа, могут влиять на ставку (чем выше исполнительская дисциплина, тем выше рейтинг и выгоднее условия каждый последующий раз). Количество собранных денег можно увидеть в режиме реального времени на странице проекта.

VI. МЕРЫ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ

Поддержка: компенсация части расходов на привлечение денежных средств на инвестиционной платформе (комиссия платформы) – не более 5% от объема финансирования и не более 500 тыс. рублей в рамках одного инвестиционного договора

Для кого: субъекты МСП, соответствующие требованиям постановления Правительства Российской Федерации № 1898 от 27.12.2019.

Как получить: через оператора инвестиционной платформы, который заключил соглашение с Минэкономразвития России на получение субсидии.

Мера поддержки доступна до 2024 года. В пилотном 2021 году на реализацию программы выделено 20 млн рублей.

Контактный телефон для получения консультации Минэкономразвития России: + 7 (495) 870-29-21 доб. 10550, 18993

Жизненный цикл инвестиционного проекта (ИП) состоит из пяти основных этапов:

- разработка инвестиционного проекта и строительство (создание) объекта;

- освоение технологий и выход на полную мощность;

- нормальная эксплуатация и возврат вложенных средств;

- наработка дополнительной прибыли после однократной окупаемости;

- ликвидация и (или) продажа активов.

Критериями временной эффективности ИП являются минимум длительности первых трех этапов и максимум длительности четвертого этапа. Широко применявшийся 20-50 лет назад показатель статического срока окупаемости (СО) не был связан с фактором времени: он безразличен к тому, когда начнется отдача инвестиций.

При его использовании первые два этапа жизненного цикла инвестиционного проекта выпадали из сферы управления и воздействия расчетов эффективности, вследствие чего возникал риск их затягивания и заморозки инвестиций. Он также не показывал срок возврата капиталовложений, поскольку не был связан ни со сроком службы основных средств, ни с нормой их амортизации.

При определении окупаемости за счет потока наличности (чистого дохода) динамический срок окупаемости не показывает реального срока возврата вложенных средств, поскольку часть наращенного чистого дохода, как правило, расходуется на текущее потребление. Поэтому было бы неверно представлять, что к концу срока окупаемости инвестиций возврат вложений становится фактом.

Часто в литературе срок окупаемости, период окупаемости и период возврата инвестиций считаются синонимами и определяются также единообразно. В различных источниках встречаются два основных названия временного динамического показателя эффективности: срок окупаемости (term of recoupment, recoupment period) и период возврата (payback period, recovery period). При внимательном подходе это один и тот же показатель, между тем понятия окупаемости и возврата ИЗ могут быть не совсем идентичными (хотя в английском языке фактически это так).

В процессе отдачи инвестиционного проекта можно разглядеть несколько процессов.

Второй процесс – возврат вложенных средств – возможность реального изъятия инвестором вложенных в проект средств обратно. Поэтому для более глубокого анализа вполне возможно использование нескольких показателей временной эффективности. Эти показатели будут отличаться друг от друга в зависимости от того, как в них будут учтены следующие моменты:

1. Какие затраты следует включать в объем инвестиций, окупаемость которых определяется? Часто определяют окупаемость только первоначальных инвестиций, хотя более правильно учитывать и дополнительные инвестиции в период функционирования. Кроме того, иногда мелкие расходы, относящиеся к расходам будущих периодов, не относят к единовременным (т.е. инвестициям), а присоединяют к текущим операционным расходам. Следует ли учитывать уплаченный НДС, не включенный в стоимость внеоборотных активов, поскольку у него свой механизм возврата – зачетный, в целом более быстрый, чем у капитализируемых ИЗ? Реальный поток наличности во многом снимает эти вопросы, но на стадии бизнес-планирования сложная структура ИЗ значительно усложняет прогнозирование этого потока. Кроме того, их решение важно при анализе зависимости окупаемости от структуры ИЗ. При расчете статического СО к сумме ИЗ добавлялась сумма убытков до начала отработки проекта, но при использовании метода потока наличности планируемые убытки учтутся автоматически.

2. За счет каких средств и каким образом происходит окупаемость:

- в соответствии с правилом окупаемости за счет всей суммы чистого дохода (ЧД);

- части ЧД, которая остается для накопления, – реальной суммы, которую можно изъять из проекта;

- только за счет амортизационных отчислений?

Здесь имеется в виду, будет ли это точка однократного возврата при условии, что окупаемость определяется по наполнению собственных источников финансирования (амортизационного фонда и фонда накопления), или точка двух- и более кратного возврата, если окупаемость определяется по чистому дисконтированному доходу (NPV), который используется не только на накопление, но и на потребление. Данное различие учитывает также структуру ИЗ. В первую очередь то, что часть ИЗ, направленная на создание запасов (оборотные средства), окончательно может быть возвращена (изъята из проекта) лишь по его завершении: при распродаже остатков готовой продукции и других запасов (хотя для инвестора не столь важно, из чего состоит вернувшаяся сумма). Между тем в проектах, начинающихся с капитального строительства (завода, цеха) хозяйственным способом, окупаемость в виде накопления амортфонда начинается еще до ввода объекта в эксплуатацию и начала реализации продукции вместе с начислением амортизации на строительное оборудование. Роль кругооборота оборотных средств (т.е. части совокупных инвестиций) в процессе окупаемости еще предстоит уточнить.

Рисунок 1. Жизненный цикл и показатели окупаемости инвестпроекта

Время в расчетном периоде отсчитывается от фиксированного момента, принимаемого за базовый период. Это чаще всего начало нулевого шага, но может быть и его конец. В последнем случае более корректно вести дисконтирование денежных потоков, поскольку они приводятся на конец каждого шага. Самый точный подход здесь – левая точка должна определяться расчетом с учетом распределения инвестиций на первых этапах ИП.

Согласно правилу окупаемости правая точка срока окупаемости (грубо) находится на шаге (год) t', который находят при решении трансцендентного уравнения (1):

Таблица 1. Расчет эффективности ИП (Нд = 15%)

| Номер шага | Показатели денежного потока | |||||||

|---|---|---|---|---|---|---|---|---|

| Kt | Pt | at | Kt at | Pt at | ЧДt | НЧД | НЧДД | |

| 1 | 50 | 0 | 1 | 50 | -50 | -50 | -50 | |

| 2 | 880 | 0 | 0,87 | 765 | -880 | -930 | -815,2 | |

| 3 | 121 | 0 | 0,756 | 91,5 | -121 | -1051 | -906,7 | |

| 4 | 0 | 250 | 0,658 | 0 | 164,4 | 250 | -801 | -742,3 |

| 5 | 0 | 350 | 0,572 | 0 | 200,1 | 350 | -451 | -542,2 |

| 6 | 0 | 350 | 0,497 | 0 | 174 | 350 | -101 | -368,2 |

| 7 | 0 | 350 | 0,432 | 0 | 151,3 | 350 | 249 | -216,9 |

| 8 | 0 | 350 | 0,376 | 0 | 131,6 | 350 | 599 | -85,3 |

| 9 | 0 | 200 | 0,327 | 0 | 65,4 | 200 | 799 | -19,9 |

| 10 | -200 | 100 | 0,284 | -56,9 | 28,4 | 300 | 1099 | 65,3 |

| Итого | 851 | 1950 | 849,9 | 915,2 | 1099 | |||

| Индекс доходности первоначальных инвестиций | 1,07 | |||||||

| Индекс доходности совокупных инвестиций | 1,08 | |||||||

Примечание:

НЧД - номинальный чистый доход нарастающим итогом;

НЧДД - дисконтированный чистый доход нарастающим итогом.

Рассмотрим далее три разных показателя окупаемости (возврата) инвестиций.

Второй показатель – СО, левая крайняя точка которого – начало отдачи проекта (или момент последней инвестиции).

Первый и второй показатели рассчитываются в типичных инвестиционных проектах и по собственному капиталу и лучше всего подходят случаю, когда инвестор и реализатор – одно и то же лицо.

Типичный инвестиционный проект это проект, в котором происходят типичные (наиболее частые) денежные потоки: сначала идет период осуществления инвестиций, затем период отдачи без затрат инвестиций, а в конце учитывается ликвидационная стоимость активов. То есть в типичных инвестпроектах обязательны очередность и лаг между инвестициями и отдачей.

У третьего показателя (назовем его периодом возврата – ПВ) левая точка – какая-нибудь из рассмотренных выше (здесь это не столь важно), а правая – точка возврата (ТВ) tв определяется равенством (2):

Период возврата определяется периодом, за который будет получена сумма свободных денежных средств, равная по величине первоначальным ИЗ, причем данные средства могли бы быть использованы на дальнейшие инвестиции как в этом проекте, так и на любые другие. По своей величине ПВ всегда больше СО, поскольку правая часть формулы (1) всегда больше правой части формулы (2). Сумма SUM(Аt + Pчнt) является капитальной долей ЧДД (капитализированным доходом).

Показатель период возврата характеризует целесообразность ИП с позиций своевременного и полного возврата авансированных средств с учетом процентных ставок по кредиту. Реальное значение ПВ всегда интересует стороннего инвестора, а также банк-кредитор, который принимает решение о кредитовании реализации данного проекта, или само предприятие, финансирующее его из своих фондов и планирующее свои дальнейшие инвестиции. (На практике банки не рассчитывают ПВ, поскольку пока еще им не известна теория и методика его расчета.) Если проект на 100% реализуется за счет кредита, то значение ПВ будет указывать на минимальный срок кредита, необходимый для его возврата. Таким образом, в последнем случае расчет периода возврата – это возможный способ решения задачи определения финансовой реализуемости проекта. Концепция периода возврата инвестиций в отличие от концепции однократного СО учитывает затраты времени, доходы и расходы, имеющие место как до, так и после точки окупаемости, базируется на фактическом сроке службы основных средств.

В остальном показатели СО и ПВ имеют много схожего. Оба они являются динамическими показателями, несмотря на то что могут быть как номинальными, так и дисконтированными.

Использование динамического СО позволяет, как известно, охватывать в расчете основные стадии жизненного цикла инвестиционного проекта, включая проектирование, создание, внедрение и освоение объекта, а также его эксплуатацию и получение отдачи до момента однократного возврата (или окупаемости). Соответственно, СО можно представить в виде суммы нескольких слагаемых. Анализ фактической структуры СО позволяет вскрыть причины его отклонения от расчетной величины. При расчете СО и ПВ необходимо учитывать лаг между осуществлением капиталовложений и началом получения эффекта.

Например, на начальном шаге был оплачен задаток (первая часть инвестиций) на участие в тендере (около 1% стоимости заказа). Тендер был выигран, но его результаты были утверждены с некоторой задержкой. Реализация инвестпроекта и основные закупки (инвестиции) пришлись даже не на второй – третий, а на четвертый и пятый шаги. Тогда срок окупаемости, если начинать его отсчитывать от первой инвестиции, в этом случае возрастет на несколько шагов (лет) вынужденного ожидания от первой инвестиции до основной их части.

Эти допущения противоречат тому первоначальному допущению при расчете ЧДД, что дисконтирование приводит все рассчитываемые значения к концу шага и несколько повлияет на точность расчета СО. При расчете же недисконтированного СО эти допущения наиболее приемлемы. Вообще говоря, дисконтирование во всех случаях целесообразно проводить к середине шага, в этом случае будет обеспечиваться наименьшая погрешность.

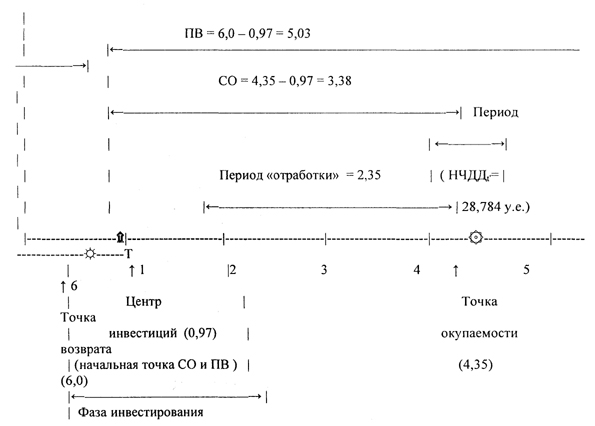

Итак, для точного расчета необходимо привести все точечные инвестиции по проекту к одному моменту, который можно назвать центральным или динамическим центром инвестиций (ЦИ). Под ЦИ понимается некоторая точка внутри фазы инвестирования, являющаяся условной точкой временной шкалы, в которой сведены все моменты вложения инвестиций (напомним, условно принято, что все инвестиции данного шага относятся к его середине). Соответственно, весовой коэффициент для первого шага – 0,5, для второго – 1,5, для третьего – 2,5 и т.д.

При необходимости уточненных расчетов точка инвестиций может определяться с учетом поквартального или помесячного распределения ИЗ в период создания объекта.

В тех случаях, когда за базовый момент принимается начало нулевого шага, центральный момент (точка) инвестиций ЦИ определяется по формуле (3):

Рассмотрим пример (таблица №2) определения динамического центра инвестиций ЦИ = (66*0,5 + 58,8*1,5) / (66 + 60) = 0,97 (шага, года).

Таблица 2. Расчетная таблица определения показателей СО и ПВ (все показатели дисконтированы), млн. руб.

| T | Притоки по основной деятельности | Притоки по финансовой деятельности | Инвестиционные затраты | Операционные издержки | ЧДД | Капитализированный ЧДД | Наращенный ЧДД | Сальдо КЧДД |

| 1 | 0 | 66 | -66 | -66 | -66 | |||

| 2 | 0 | 58,8 | -58,8 | -124,8 | -124,8 | |||

| 3 | 113,636 | 20 | 77,273 | 56,363 | 36,64 | -68,435 | -88,16 | |

| 4 | 104,132 | 18,182 | 69,421 | 52,893 | 34,38 | -15,542 | -53,78 | |

| 5 | 90,158 | 15,026 | 60,856 | 44,328 | 28,81 | 28,784 | -24,97 | |

| 6 | 78,984 | 6,83 | 48,494 | 37,32 | 24,97 | 66,104 | 0 | |

| Итого | 386,91 | 60,038 | 124,8 | 256,044 | 66,104 | 124,8 |

ТО = t' - НЧДДt' / ЧДДt'

Рассмотрим подробнее t' = 5 (табл. 2), НЧДД = 28,784 млн. руб., ЧДД = 44,328 млн. руб.

Точное значение точки окупаемости ТО будет равно 5 - 28,784/44,328 = 4,35. На рисунке №1 показано, что период, необходимый для наработки НЧДД = 28,784 млн. руб., составил 0,65 шага (года).

Местонахождение точки возврата ТВ (правая точка периода возврата и точки окупаемости) не зависит от того, где была принята левая точка: в первой инвестиции, в начале РП или др.

В итоге оценка величин срока окупаемости (СО) определяется при помощи формулы (5):

Определение периода возврата (ПВ) производится соответственно с помощью формулы (6):

В приведенном примере СО = 4,35 - 0,97 = 3,38 (шага, года).

ПВ = 6 - 0,97 = 5,03 (шага, года). Точка возврата при этом случайно совпала с окончанием 6-го шага.

ПВ = 8 - (135,674 - 124,8) / 124,8 - 0,97 = 6,93 (года).

На рисунке №1 показано, что период отработки по СО составляет 2,35 шага, а непоказанный период отработки по ПВ равен ровно 4 шагам.

При анализе ИП и временных показателей эффективности следует учитывать, что неоднородность различных частей инвестиционных затрат сопровождается риском их возврата в различной степени. Любая статья ИЗ равноэффективна с точки зрения приносимой им величины прибыли, но только амортизируемые затраты создают амортизационный фонд и уменьшают налогооблагаемую базу по налогу на прибыль. НДС, не включенный в первоначальную стоимость внеоборотных активов, имеет зачетный механизм возврата. Инвестиции в прирост оборотного капитала также возвращаются при каждом обороте, а окончательно могут высвободиться (вернуться) лишь при ликвидации проекта.

Читайте также: