Возврат госпошлины как провести в 1с

Обновлено: 30.06.2024

Излишне (ошибочно) уплаченная (взысканная) госпошлина может быть возвращена плательщику или зачтена в счет суммы госпошлины, подлежащей уплате за совершение аналогичного действия на счет того же уполномоченного органа - администратора доходов бюджета, на счете которого числится переплата согласно п. п. 1 - 4 , 6 , 7 ст. 333.40 Налогового кодекса РФ и Письм а Минфина России от 06.04.2017 N 23-01-06/20554.

На практике в основном используется возврат госпошлины, который более подробно будет рассмотрен ниже. Правила зачета госпошлины в основном такие же, кроме особых положений, которые ниже специально оговариваются.

Для возврата (зачета) госпошлины рекомендуется придерживаться следующего алгоритма.

Шаг 1. Определить сумму госпошлины к возврату

1. Согласно пункту 1 статьи 333.40 НК РФ госпошлина подлежит возврату в полном размере в следующих случаях:

1) вы уплатили госпошлину за государственную регистрацию и отказались от совершения юридически значимого действия до подачи документов на совершение таких действий, то есть до начала процедуры государственной регистрации;

2) суд вернул или отказался принять ваше заявление, жалобу или иное обращение или уполномоченный орган (уполномоченное должностное лицо) отказал в совершении нотариальных действий.

Примечание. Если сумма уплаченной госпошлины не возвращена, она засчитывается при повторном предъявлении иска, административного иска, но только в том случае, если не прошло трех лет со дня вынесения предыдущего решения. Для зачета суммы госпошлины к повторному иску, административному иску нужно приложить первоначальный документ об уплате госпошлины ( пп. 2 п. 1 ст. 333.40 НК РФ);

3) Верховный Суд РФ, суд общей юрисдикции или арбитражный суд прекратил производство по делу (административному делу) или оставил заявление (административное исковое заявление) без рассмотрения;

4) вам отказано в выдаче загранпаспорта или проездного документа беженца;

5) вы получили уведомление о принятии вашего заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации;

6) вы ошибочно уплатили госпошлину.

2. Госпошлина подлежит возврату частично, в соответствии с пп. 1 , 3 п. 1 , п. 4 ст. 333.40 НК РФ, если:

1) вы уплатили госпошлину в размере свыше установленного установленного налоговым законодательством. В этом случае госпошлина возмещается в размере переплаты;

2) вы как правообладатель подали заявление о прекращении государственной регистрации прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним. В данном случае госпошлина будет возвращена в размере 50%;

3) вы являетесь истцом по делу и заключаете мировое соглашение до того, как Верховный Суд РФ, арбитражный суд примет решение, то госпошлина подлежит возврату в размере 50%.

3. В соответствии с пп. 3 п. 1 , п. п. 2 , 4 ст. 333.40 НК РФ, госпошлина не подлежит возврату, в следующих случаях:

1) мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда, Верховного Суда РФ;

2) ответчик (административный ответчик) добровольно удовлетворил требования истца (административного истца) после его обращения в Верховный Суд, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству, а также при утверждении мирового соглашения, соглашения о примирении судом общей юрисдикции;

3) вы уплатили госпошлину за нижеперечисленные действия, но не произвели их:

- государственная регистрация заключения/расторжения брака;

- государственная регистрация перемены имени;

- внесение исправлений и (или) изменений в записи актов гражданского состояния;

4) вы уплатили госпошлину за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, но в госрегистрации вам отказали.

Примечание. В случае если лицо уплатило государственную пошлину за регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, но отказалось от совершения указанных юридически значимых действий до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данные юридически значимые действия, то, по мнению Департамента налоговой и таможенно-тарифной политики, государственная пошлина подлежит возврату на основании пп. 4 п. 1 ст. 333.40 НК РФ (письмо Минфина РФ от 30.05.2011 г. № 03-05-04-03/36.

Также по мнению Департамента, государственная пошлина, которую лицо уплатило ошибочно за действия, перечисленные в п. 2 ст. 333.40 НК РФ, подлежит возврату на основании пп. 1 п. 1 ст. 333.40 НК РФ.

Шаг 2. Представьте заявление в уполномоченный орган (должностному лицу)

Для возврата госпошлины нужно подать заявление в адрес органа (должностного лица), уполномоченного совершать юридически значимые действия, за которые уплачена (взыскана) госпошлина ( п. 3 ст. 333.40 НК РФ).

Примечание. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, нужно подать в налоговый орган по месту нахождения суда, в котором рассматривалось дело ( п. 3 ст. 333.40 НК РФ).

Срок, в течение которого можно подать заявление о возврате (зачете) госпошлины, составляет три года с момента, когда вы перечислили в бюджет излишнюю (ошибочную) сумму, или с момента принятия решения суда о возврате госпошлины из бюджета согласно п. 7 ст. 78 , п. п. 3 , 6 ст. 333.40 НК РФ.

В соответствии с п. 3 ст. 333.40 НК РФ к заявлению необходимо приложить:

- решения, определения или справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается (взимается) госпошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата пошлины, - в случае возврата госпошлины по делам, рассматриваемым судами;

- платежные документы, подтверждающие уплату государственной пошлины, - в случае полного возврата госпошлины;

- копии платежных документов - в случае частичного возврата госпошлины.

Для зачета госпошлины подайте заявление в тот уполномоченный орган, куда вы обращались за совершением юридически значимого действия, а для межрегионального зачета - в тот, на счет которого зачислена переплата (если это не налоговый орган) ( Письмо Минфина России от 06.04.2017 N 23-01-06/20554).

К заявлению о зачете приложите следующие документы ( п. 6 ст. 333.40 НК РФ):

- решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается госпошлина, об обстоятельствах, являющихся основанием для полного возврата госпошлины;

- платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату госпошлины.

Заявление можно представить ( п. 1 ст. 26 , п. п. 4 , 6 ст. 78 , п. 5 ст. 79 , п. 7 ст. 333.40 НК РФ):

- непосредственно в уполномоченный орган лично или через представителя. В этом случае подготовьте заявление в двух экземплярах. На одном из них уполномоченный орган (должностное лицо) поставит отметку о принятии заявления с указанием даты приема и вернет его вам;

- по почте (направив документы почтовым отправлением с описью вложения);

- в электронной форме, в частности через личный кабинет налогоплательщика, если вы обращаетесь в налоговый орган.

Шаг 3. Дождитесь возврата госпошлины и получите денежные средства на банковский счет

Излишне уплаченную (взысканную) сумму госпошлины возвращают за счет средств бюджета, в который была уплачена госпошлина, в течение месяца со дня подачи соответствующего заявления ( п. 6 ст. 78 , п. 5 ст. 79 , абз. 8 п. 3 ст. 333.40 НК РФ).

НК РФ Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 333.40 НК РФ

Споры в суде общей юрисдикции:

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

(пп. 2 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения (соглашения о примирении), отказе истца (административного истца) от иска (административного иска), признании ответчиком (административным ответчиком) иска (административного иска), в том числе по результатам проведения примирительных процедур, до принятия решения судом первой инстанции возврату истцу (административному истцу) подлежит 70 процентов суммы уплаченной им государственной пошлины, на стадии рассмотрения дела судом апелляционной инстанции - 50 процентов, на стадии рассмотрения дела судом кассационной инстанции, пересмотра судебных актов в порядке надзора - 30 процентов.

(см. текст в предыдущей редакции)

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству;

(см. текст в предыдущей редакции)

(пп. 3 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30 настоящего Кодекса);

(пп. 6 введен Федеральным законом от 27.12.2009 N 374-ФЗ)

7) возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие.

(пп. 7 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

2. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

(в ред. Федерального закона от 27.12.2009 N 374-ФЗ)

(см. текст в предыдущей редакции)

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации, в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей государственной пошлины аналогичным способом.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы (в случае, если государственная пошлина уплачена в наличной форме) или копии платежных документов (в случае, если государственная пошлина уплачена в безналичной форме).

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, представление документов, подтверждающих уплату плательщиком государственной пошлины, не требуется.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

(см. текст в предыдущей редакции)

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 31.12.2005 N 201-ФЗ)

(см. текст в предыдущей редакции)

4. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, в случае отказа в государственной регистрации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

5. Утратил силу с 1 января 2007 года. - Федеральный закон от 27.07.2006 N 137-ФЗ.

(см. текст в предыдущей редакции)

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

7.1. Плательщик государственной пошлины, установленной в соответствии с подпунктом 94 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной пошлины, уплаченной за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции, имеет право на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится в случае, если уполномоченным органом было отказано в совершении юридически значимого действия по основаниям, указанным в пункте 9 статьи 19 Федерального закона от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции".

Зачет суммы уплаченной государственной пошлины осуществляется на основании заявления в письменной форме (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) плательщика. Форма и формат указанного заявления утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Зачет суммы уплаченной государственной пошлины может быть осуществлен в течение трех лет со дня ее уплаты.

(п. 7.1 введен Федеральным законом от 03.08.2018 N 301-ФЗ)

П. 7.2 ст. 333.40 применяется к государственной пошлине, уплаченной начиная с 01.01.2020 (ФЗ от 02.07.2021 N 305-ФЗ).

7.2. Плательщик государственной пошлины, уплаченной за продление лицензий и иных разрешений, сроки действия которых продлены в соответствии с решением Правительства Российской Федерации, имеет право на зачет уплаченных сумм государственной пошлины в счет сумм государственной пошлины, подлежащих уплате за совершение аналогичных действий.

(п. 7.2 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

8. Не подлежит возврату государственная пошлина, уплаченная за совершение действий по опробованию, анализу и клеймению ювелирных и других изделий из драгоценных металлов, в случае возврата таких изделий в неклейменом виде по основаниям, предусмотренным законодательством Российской Федерации.

(п. 8 введен Федеральным законом от 02.05.2015 N 112-ФЗ)

9. При обнаружении ошибки в оформлении поручения на перечисление государственной пошлины, не повлекшей ее неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, уточнение платежа осуществляется в соответствии с бюджетным законодательством Российской Федерации.

Заявление о возврате госпошлины — это документ, который направляется в налоговую инспекцию или другой государственный орган с просьбой вернуть уплаченную государственную пошлину, которая не пригодилась.

Государственная пошлина уплачивается за подачу иска в суд, а также за совершение других действий государственными органами (например, выдачу паспорта, загранпаспорта и т. д.). В Налоговом кодексе указано, как вернуть госпошлину за исковое заявление, возвращенное истцу, и по другим основаниям. Для этого существует специальная процедура, предполагающая письменное обращение в ИФНС РФ или госорган, который должен был оказать госуслугу, совершить юридически значимые действия. Для этого составляется письменное заявление на возврат из бюджета госпошлины с обязательным приложением подлинника документа об уплате ее.

Когда надо писать

Законодательством (ст. 333.40 НК РФ) предусмотрены следующие основания для полного или частичного возвращения государственной пошлины:

- Судом не вынесено окончательное решение, дело не рассмотрено по следующим причинам: возвращение иска, жалобы, иного обращения; отказ суда в их принятии, рассмотрении; прекращение производства по делу. В этом случае заявителю возвращается весь объем уплаченных средств. При заключении мирового соглашения, отказе от иска или принятии его возвращается 70%, при оплате долга до рассмотрения, но после возбуждения гражданского дела по иску ничего не возвращается.

- Уплата произведена в большем размере, чем требуется. В этом случае составляется заявление о возврате излишне уплаченной государственной пошлины, которое подается в стандартном порядке.

- Госорганом отказано в совершении юридически значимых действий.

- Плательщики отказались от намерения совершить юридически значимые действия до обращения в госорган.

- Возврат обращения государственным органом без удовлетворения.

В ст. 333.40 НК РФ дан ответ и на вопрос, обязательно возвращается ли госпошлина при возврате искового заявления или ее можно использовать для повторного обращения. По письменному обращению госорган обязан через Федеральное казначейство возвратить средства, если не истекло три года с момента их уплаты. Заинтересованное лицо вправе использовать уплаченную государственную пошлину для повторной подачи иска, приложив подлинник документа об оплате.

Куда обращаться

В соответствии с ч. 3 ст. 333.40 НК РФ есть два варианта, куда подать заявление на возврат госпошлины:

- в государственный орган, который занимается оказанием госуслуги, совершает юридически значимые действия, за которые уплачена государственная пошлина;

- в инспекцию федеральной налоговой службы, если возвращать заявитель намерен пошлину за обращение в суд; документ подают в ИФНС по месту нахождения судебного органа.

Общий порядок — в госорган, особенный — в ИФНС (для судебных дел).

Как написать

Унифицированная форма, по которой подается обращение, не разработана. Бланк, утвержденный приказом ФНС России №ММВ-7-8/670@ от 30.11.2018 , имеет силу рекомендации и используется для обращения в электронной форме.

В соответствии с налоговым законодательством требования следующие:

- соблюдение письменной формы (или электронной с использованием единого электронного портала государственных и муниципальных услуг);

- приложение подлинника квитанции, платежного поручения;

- приложение определений суда или справки (для судебных пошлин).

Рекомендуется включить стандартные реквизиты документа:

- шапка с указанием налоговой, другого государственного органа, данных заявителя;

- наименование документа;

- основная часть с просьбой вернуть средства в связи с конкретными обстоятельствами;

- перечень приложений;

- подпись и дата.

Для того чтобы оформить возврат госпошлины при возврате искового заявления, отказе от намерения обращаться в суд, по ст. 333.40 НК РФ потребуется получение справки из суда, подтверждающей обстоятельства судебного дела. В этом же обращении рекомендуется запросить подлинник, оригинал документа об уплате средств, так как налоговая без него откажет в выплате. На практике суды удовлетворяют такие просьбы, подшивая в дела копии. Также есть возможность обратиться в кредитные организации для получения оригинала. Образец, по которому заполняется заявление о выдаче справки на возврат госпошлины, не разработан, оно составляется с использованием стандартных реквизитов в свободной форме. Суд выдает справку в течение трех дней после обращения, на четвертый день — в канцелярии.

Образцы

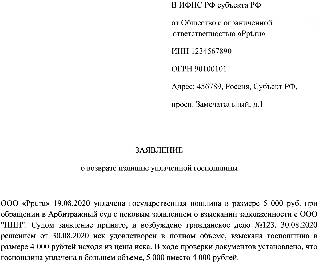

Образец заявления на возврат госпошлины в налоговую выглядит следующим образом.

В ИФНС РФ субъекта РФ

Адрес: 456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

о возврате госпошлины

Госпошлина должна быть возвращена, поскольку производство по делу прекращено, что является основанием для возвращения средств по п. 3 ч. 1 ст. 333.40 НК РФ.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Проводки по госпошлина в 1С 8.3 (как и в других программах):

- Дт 68.10 – Кт 51

- Дт 91.2(20, 26, 44, 08.4) – Кт 68.10

Счет дебета зависит от вида проводимой операции. Например, при уплате госпошлины за рассмотрение судебного иска используется счет 91.2. Если необходимо зарегистрировать приобретенное основное средство, госпошлина включается в стоимость ОС (08.4). При регистрации договоров производственного характера госпошлина относится на счета затрат – 20, 26 и т.д.

Отражение пошлины в документах 1С

Для учета госпошлины в конфигурациях 1С необходимо сформировать следующие документы:

На рис.1 показан образец оформления платежного поручения на пошлину в 1С 8.3.

Получите понятные самоучители по 1С бесплатно:

Прямо из платежного поручения можно сформировать документ списания с расчетного счета (рис.2).

Именно этот документ 1С 8.3 формирует проводки по списанию госпошлины с расчетного счета (рис.3).

Списание суммы пошлины на счета затрат

Заполнение документа достаточно простое (Рис.5). Главное – правильно заполнить аналитику.

На этом процесс учета госпошлины можно считать законченным. Этот вариант используется, когда необходимо, например, списать судебные издержки.

Отражение госпошлины в стоимости ОС

Теперь рассмотрим случай, когда госпошлину нужно учесть в стоимости основного средства.

Предположим, организация приобрела основное средство (здание) стоимостью 5 000 000 руб., при регистрации которого была уплачена пошлина в размере 20 000 руб.

В проводках, сформированных документом, появилась стоимость основного средства — 4 237 288,14 руб. (рис.7).

Как оформляется оплата госпошлины, было рассмотрено выше (платежное поручение и списание с расчетного счета).

Проводки документа изображены на рис.11.

Итого стоимость здания составит:

Сформируем документ ввода в эксплуатацию (рис.13).

Не останавливаясь подробно на особенностях заполнения всех страниц данного документа, проверим только проводки (рис.14). Как видим, в дебет 01 счета попала сумма основного средства с учетом госпошлины.

Читайте также: