Входит ли доплата до мрот в расчет среднего заработка для отпускных

Обновлено: 18.05.2024

Несмотря на то, что еще много границ закрыто для российских туристов в 2021 году, жизнь продолжается и работники берут отпуска. Поэтому напомним общие правила расчета отпуска и отпускных 2021 с формулами и примерами. Также рассмотрим расчет среднего заработка для отпуска.

Расчетный период для 2021 года

Согласно п. 4 Постановления № 922, расчетный период для оплачиваемого отпуска – это 12 месяцев, которые предшествуют его началу. Речь идет именно о календарных месяцах.

То есть, если работник идет в отпуск в феврале 2021, то в расчетный период берут месяцы с 1 февраля 2020 по 31 января 2021 года.

Если в расчетном периоде был отпуск по уходу за ребенком, расчетный период можно заменить. В этом случае берут 12 месяцев до декретного отпуска. Этот подход отражен в письме Минтруда России от 25.11.2015 № 14-1/В-972, а также в п. 6 Постановления № 922.

Какие выплаты входят в средний заработок при расчете отпуска

В соответствии с п. 2 Постановления № 922 и ч. 2 ст. 139 ТК РФ в средний заработок для расчета отпускных включают все выплаты, которые предусмотрены системой оплаты труда в компании за расчетный период.

Если в расчетном периоде работник не имел заработной платы или рабочих дней, то средний заработок рассчитывают за 12 месяцев, которые предшествовали расчетному периоду. Такая ситуация может возникнуть, например, если работница была в декретном отпуске или отпуске по уходу за ребенком.

Для расчета отпускных 2021 можно использовать записку-расчет о предоставлении работнику отпуска. Эта форма соединяет в себе и приказ на отпуск, и сам расчет. Форму этой записки-расчета можно бесплатно скачать здесь:

Законодательно форма приказа на предоставление отпуска или его расчета не утверждена. Компания вправе разработать ее самостоятельно. Также никто не запрещает использовать унифицированные формы.

В любом случае формы принятых документов надо утвердить приказом и внести в учетную политику.

Расчет дней отпуска бухгалтер производит после подписания приказа на отпуск.

Работник может идти в отпуск по запланированному графику отпусков или по согласованию с руководством.

Формула расчета отпускных 2021

Согласно п. 9 Постановления № 922, формула для расчета отпуска в 2021 году выглядит следующим образом:

Среднедневной заработок для 2021 года рассчитывают так:

В отработанные дни включают все дни, когда сотрудник работал. При этом выходные и праздничные дни из отработанных дней не исключают.

Вычитают из отработанных дни, за которые и так произведена оплата исходя из среднего заработка. Это: командировки, отпуска, дни на больничном и другие причины (п. 5 Постановления № 922, письмо Минтруда от 15.04.2016 № 14-1/В-351).

Оплачиваемые нерабочие дни в 2020 году, введённые указами Президента РФ в период коронавируса, тоже не входят в расчет. Данное разъяснение выпустил Минтруд (письмо от 18.05.2020 № 14-1/В-585).

Так вы можете проверить себя и правильность расчета отпускных выплат работникам в 2021 году.

Итак, за каждый отработанный месяц берут 29,3 дня. Это принятая среднемесячная норма, которую рассчитывают так:

(365 дней – 14 дней праздников) / 12 месяцев

Если месяц отработан сотрудником не полностью, с учетом п. 10 Постановления № 922 количество отработанных дней надо считать по формуле:

Такая ситуация могла возникнуть, когда сотрудник болел или был в отпуске, не работал в те дни, которые Президент РФ объявил нерабочими в связи с пандемией коронавируса.

Указанные нерабочие дни вы не должны учитывать при расчете суммы отпускных. Это правило содержит в подп. е п. 5 Постановления № 922. В подтверждение вышесказанного Минтруд выпустил письмо от 18.05.2020 № 14-1/В-585. Позднее Роструд опубликовал свое письмо от 20.07.2020 № ТЗ/3780-6-1, в котором подтвердил правильность указанной позиции.

24 июня 2020 был объявлен нерабочим днем, который оплачивался в обычном размере и должен учитываться в норме рабочего времени (письма Минтруда от 17.06.2020 № 14-1/В-733, № 14-1/В-727).

1 июля 2020 был объявлен нерабочим днем, который оплачивался как нерабочий (праздничный) и должен учитываться в норме рабочего времени (абз. 2 ч. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, информация Роструда от 15.06.2020).

Если ваши сотрудники выходили на работу в дни, когда они были освобождены от работы, то данные периоды учитывают в расчетном периоде – в общем порядке, также как и суммы выплаты за них (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Пример расчета отпускных 2021

В период самоизоляции в 2020 году некоторые сотрудники оформляли отпуска без содержания.

Однако такой неоплачиваемый отпуск не лишает работника права на оплачиваемый.

Рассмотрим расчет отпуска в 2021 году на примере.

- был в оплачиваемом отпуске – 7 дней в феврале 2020;

- был направлен в командировку – со 2 по 29 марта 2020 и с 1 по 31 октября 2020;

- не работал в дни, объявленные нерабочими – с 30 марта 2020 по 30 апреля 2020, с 6 по 8 мая 2020;

- 24 июня 2020 и 1 июля 2020 работал;

- болел и брал больничный лист – 7 календарных дней в декабре 2020.

- февраль 2020 – 22,23 дня ((29 – 7)/29 × 29,3);

- май 2020 – 26,46 дней ((31 – 3)/31 × 29,3);

- декабрь 2020 – 22,68 дня ((31 – 7)/31 × 29,3).

Пример расчета отпускных 2021 исходя из МРОТ

Далее рассмотрим на примере расчет отпускных в 2021 году исходя из МРОТ. Согласно п. 18 Постановления № 922, отпускные рассчитываю исходя из величины МРОТ в том случае, когда средний месячный заработок сотрудника, который полностью отработал норму рабочего времени за расчетный период, меньше МРОТ.

Перерасчет отпускных по МРОТ надо делать и в том случае, если величина МРОТ выросла во время отпуска.

- из МРОТ 2020 г. – 413,99 руб./дн. (12 130 руб. / 29,3);

- из МРОТ 2021 г. – 436,59 руб/дн. (12 792 руб. / 29,3).

Когда работник возвращается с отдыха и выходит на работу, все отпускные обычно уже потрачены. И за оставшиеся рабочие дни месяца оплата труда будет невелика.

Дело в том, что расчет зарплаты после отпуска производят пропорционально отработанному времени для окладников и по количеству смен для сменной работы. То есть, начисление оплаты труда после отпуска происходит по фактически отработанным в расчетном месяце дням.

Итоги

На случай отпусков в 2021 году мы объяснили, как производить расчет отпускных выплат по формулам, а также привели бланк записки-расчета на отпуск, который можно скачать.

От чего зависит сумма отпускных

Каждый день отпуска оплачивается исходя из средней заработной платы работника. Чем выше этот показатель, тем внушительней будет сумма отпускных.

Средний заработок определяется с учетом всех выплат, предусмотренных системой оплаты труда у конкретного работодателя.

При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда и т. д. (ч. 2 ст. 139 ТК РФ, п. 2-3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Важный показатель, влияющий на размер среднего заработка — фактически отработанное сотрудником время за 12 календарных месяцев, предшествующих отпуску (расчетный период).

Если в расчетном периоде работник болел или был в командировке, при расчете среднего заработка эти периоды и начисленные за это время суммы исключаются (п. 5 Положения, утв. Постановлением № 922).

Формулы расчета среднего заработка для отпускных

В большинстве случаев ежегодный оплачиваемый отпуск рассчитывается в календарных днях, хотя в отдельных ситуациях требуется исчислить отпускные исходя из рабочих дней. Рассмотрим оба случая.

Расчет среднего заработка для оплаты отпуска, предоставляемого в календарных днях

В данном случае средний заработок определяется по формуле (п. 9 Постановления № 922):

Средний дневной заработок (СДЗ) рассчитывается по разным правилам в зависимости от того, полностью или нет сотрудник отработал расчетный период (п. 5, п. 10 Постановления № 922, Письмо Минтруда от 18.05.2020 № 14-1/В-585):

Расчет среднего заработка для оплаты отпуска, предоставляемого в рабочих днях

В этом случае в расчете среднего заработка участвуют не календарные, а рабочие дни:

Для работников, которым ежегодный оплачиваемый отпуск предоставляется в рабочих днях, установлен особый порядок расчета среднего дневного заработка. Он применяется, к примеру, при расчете отпускных для сезонных работников или лиц, заключивших трудовые договоры на срок до двух месяцев (ст. 291, 295 ТК РФ).

СДЗ в таком случае рассчитывается по формуле (п. 11 Постановления № 922):

Если в компании установлен режим 5-дневной рабочей недели с двумя выходными, расчет среднего заработка все равно должен производиться по календарю 6-дневной рабочей недели.

Пример 1

Сотрудник, нанятый по срочному трудовому договору для выполнения сезонных работ (в период с 1 февраля по 30 апреля 2021 года), уходит в очередной отпуск с 19.04.2021 на три рабочих дня.

Расчетный период: с февраля по март 2021 года.

Выплаты за расчетный период: 56 000 руб.

Число рабочих дней в расчетном периоде по календарю 6-дневной рабочей недели, приходящихся на отработанное время — 49 дней.

Средний дневной заработок для оплаты отпускных:

СДЗ = 56 000 руб. / 49 дн. = 1 142,86 руб.

Сумма отпускных: 1 142,86 руб. х 3 дн. = 3 428,58 руб.

Особый порядок учета премий при расчете отпускных

Существуют разные виды премий: по итогам работы за год, ежемесячные, разовые к юбилеям и праздникам и другие. При расчете отпускных они учитываются в особом порядке (п. 15 Постановления № 922).

Если время, приходящееся на расчетный период, отработано неполностью или в нем были исключаемые периоды (по п. 5 Постановления № 922), премии учитываются при определении среднего заработка пропорционально отработанному в расчетном периоде времени. Исключение: премии, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Премии учитываются исходя из фактически начисленных сумм, если работник проработал неполный рабочий период, за который начисляются премии, и они были начислены пропорционально отработанному времени.

Например, премии к юбилею или празднику. Их можно учесть при расчете отпускных, если одновременно выполняются два условия:

- премия предусмотрена системой оплаты труда;

- премия начислена в расчетном периоде.

Коронавирусные нерабочие дни при расчете отпускных

Пример 2

Выплаты за расчетный период: зарплата — 691 015 руб., оплата двух нерабочих дней — 3 998,12 руб. В расчетном периоде полностью отработаны 10 мес.— 293 дн. (10 мес. х 29,3).

Количество дней для расчета отпускных:

- за июнь 2020 г. — 28,32 дн. ((30 дн. – 1 дн.)/30 дн. х 29,3);

- за июль 2020 г. — 28, 35 дн. ((31 дн. – 1 дн./ 31 дн. х 29,3)

Общее количество отработанных дней в расчетном периоде: 349,67 дн. (293 + 28,32 + 28,35).

Средний дневной заработок: 691 015 руб./ 349,67 дн. = 1 976,19 руб.

Сумма отпускных: 1 976,19 руб. х 17 дн. = 33 595,23 руб.

Расчет отпускных после декрета

Декретный отпуск и последующий отпуск по уходу за ребенком вносят некоторые корректировки в обычный порядок расчета отпускных:

- отпуск по беременности и родам включается в отпускной стаж;

- отпуск по уходу за ребенком исключается из расчетного периода для расчета отпускных;

- для расчета отпускных работнице, только что вышедшей из декрета и собирающейся в ежегодный отпуск, расчетным периодом будет 12 месяцев, предшествовавших месяцу ухода работницы в отпуск по беременности и родам;

- расчет отпускных не производится и отпуск не предоставляется, если работница находится в отпуске по уходу за ребенком и параллельно работает на условиях неполного рабочего времени — закон не позволяет находиться одновременно в двух отпусках.

Пример 3

Сотрудница Караваева П. Н. с 23 января 2020 года была в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. В сентябре 2021 года она вышла из отпуска по уходу за ребенком и написала заявление на ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней.

Расчетный период для начисления отпускных: с 1 сентября 2020 по 31 августа 2021 года. Так как в этот период Караваева П. Н. была в декретном отпуске и отпуске по уходу за ребенком, расчетным периодом будут 12 месяцев, которые предшествовали месяцу ухода работницы в отпуск по беременности и родам.

Выплаты в пользу Караваевой П. Н. за расчетный период — 428 630 руб.

Расчет отпускных: 428 630 руб./ 12 мес. / 29,3 х 15 дней = 18 286,26 руб.

Уйти в ежегодный оплачиваемый отпуск женщина имеет право до или после декрета. Сделать она это может независимо от того, сколько времени она проработала у данного работодателя.

Отпускные при стаже менее шести месяцев

Отдельным категориям работников по их заявлению отпуск за первый год работы работодатель обязан предоставить до истечения шести месяцев непрерывной работы: женщинам перед декретным отпуском или после него, несовершеннолетним работникам, в других случаях, предусмотренных федеральными законами (ч. 3 ст. 122, ст. 123, ст. 286 ТК РФ).

В таких случаях расчетный период для исчисления среднего заработка определяется по особым правилам. Он равен количеству календарных месяцев с даты вступления в силу трудового договора, включая месяц, предшествующий отпуску.

Пример 4

Работник принят на работу 25.01.2021 и уходит в отпуск на 28 календарных дней с 28.06.2021.

Расчетный период: с января по май 2021 года. Сумма начисленный зарплаты — 138 000 руб.

Расчет количества дней для расчета отпускных:

- за полностью отработанные месяцы (с февраля по май) — 117,2 дн. (4 мес. х 29, 3);

- за январь — 4, 73 дн. (5 дн. х 29,3 / 31 дн.).

Общее количество отработанных дней в расчетном периоде: 121,93 дн. (117,2 + 4,73).

Средний дневной заработок: 138 000 руб./ 121,93 дн. = 1 131,80 руб.

Сумма отпускных: 1 131,80 руб. х 28 дн. = 31 690,40 руб.

Отпускные из МРОТ

По закону средний месячный заработок работника, отработавшего норму времени в расчетный период и выполнившего трудовые обязанности, не может быть меньше федерального МРОТ (п. 18 Постановления № 922).

Это правило должно выполняться и при расчете отпускных. Рассчитанный для отпуска средний месячный заработок нужно сравнить с МРОТ, действующий в период такого отпуска. Если он оказался меньше федерального МРОТ, то отпускные следует рассчитать по формуле:

Перерасчет отпускных: когда нужен и как сделать

Перерасчет отпускных при изменении окладов

При изменении окладов (к примеру, после их индексации) отпускные нужно пересчитать по правилам, предусмотренным п. 16 Постановления № 922:

- пересчитать средний заработок, исчисленный за расчетный период, если повышение окладов произошло после расчетного периода до наступления отпуска;

- пересчитать часть среднего заработка с даты повышения оклада, если повышение произошло в период отпуска.

Такой перерасчет нужно сделать только в том случае, если повышение затронуло всех сотрудников. Если оклад подняли одному-двум сотрудникам, отпускные не пересчитываются (Письмо Минтруда от 12.05.2016 № 14-1/В-447).

Выплата годовой премии

Может случиться, что годовая премия выплачена сотруднику после начисления отпускных за предыдущий год. В такой ситуации отпускные рекомендуется пересчитать, хотя напрямую закон этого не требует.

Здесь учитывается п. 15 Постановления № 922, которое определяет, что при расчете среднего заработка учитываются вознаграждения по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения.

Таким образом, если средний заработок для расчета отпускных рассчитан без учета годовой премии, их необходимо пересчитать и доплатить разницу сотруднику.

Увеличение МРОТ

Отпускные нужно пересчитать из-за повышения МРОТ, если одновременно соблюдаются два условия:

- фактический средний заработок сотрудника за расчетный период меньше нового МРОТ;

- отпуск начался до 1 января.

Напомним, что с 01.01.2021 МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Отзыв из отпуска

Отозванный из отпуска сотрудник будет получать зарплату за отработанные дни, а за дни неотгулянного отдыха отпускные рекомендуется пересчитать.

Напомним, что неиспользованная часть отпуска должна предоставляться сотруднику по его выбору в удобное время в течение текущего рабочего года или может присоединяться к последующему отпуску (ч. 2 ст. 125 ТК РФ).

Болезнь во время отдыха

Отпускные пересчитывать не придется, если из-за болезни во время отпуска этот отпуск был продлен. Без пересчета не обойтись в следующих ситуациях:

- Работник заболел незадолго до начала отпуска, а отпускные ему были выплачены исходя из полной зарплаты за месяц, предшествующий отпуску.

Пример 5

Работнику оформлен отпуск с 5 июля 2021 года. Отпускные выплачены 28 июня (в расчет среднего заработка была включена полная зарплата за июнь). Но с 29 июня работник заболел и принес больничный лист на три дня. В таком случае зарплата за дни болезни и сами дни из расчета нужно исключить.

- Работник заболел незадолго до начала отпуска после выплаты ему отпускных и проболел больше месяца.

Пример 6

Работник, планировавший отпуск с 5 июля и получивший отпускные 28 июня, заболел 29 июля и проболел больше месяца. В отпуск он пошел только с 6 августа. В таком случае отпускные ему нужно пересчитать, так как расчетный период для расчета среднего заработка будет другим: август 2020-июль 2021.

Напомним, что, если сотрудник оформил больничный не в связи с собственной болезнью, а по причине необходимости ухода за заболевшим членом семьи, на период предоставленного отпуска это не влияет (п. 46 Порядка, утв. Приказом Минздрава от 01.09.2020 № 925н, Определение ВС РФ от 28.02.2013 № АПЛ13-18).

Счетная ошибка

Если после выплаты отпускных в расчете среднего заработка обнаружили ошибку и отпускник получил меньше, чем ему полагалось, отпускные суммы нужно пересчитать и доплатить.

Напомним, что в бухучете доплата отпуска и соответствующие страховые взносы подлежат списанию за счет резерва на оплату отпусков.

С начала года в России по-новому рассчитывается размер минимальной оплаты труда. По сравнению с прошлым годом он вырос сразу на 662 рубля. Это влияет не только на сам МРОТ, но и на рассчитываемые по нему выплаты, например, больничные или страховые. В этой статье мы собрали все аспекты, которых касается изменение МРОТ, вот они →

Как изменился федеральный МРОТ

С 1 января 2021 года минимальный размер оплаты труда (МРОТ) рассчитывается исходя не из потребительской корзины, а по медианной заработной плате. Это средний показатель дохода — половина населения получает больше данного показателя, а половина меньше. Изменение позволило увеличить размер минимальной оплаты труда. Для 2021 года размер МРОТ, который установил федеральный закон №473 , составляет 12 792 рубля в месяц. Это на 662 рубля больше показателя, установленного для 2020 года.

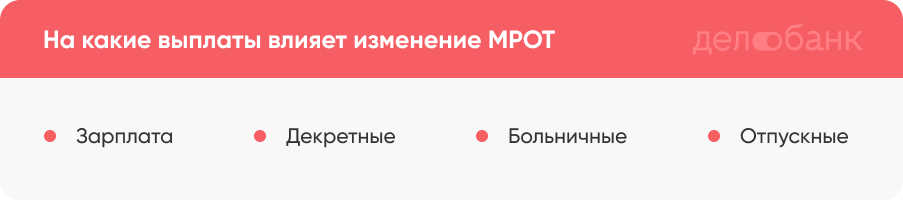

На какие выплаты влияет изменение МРОТ

Зарплата

Согласно ст.133 ТК РФ , заработная плата сотрудника за месяц, в котором он отработал полную норму рабочего времени и выполнил свои обязанности, не может быть ниже МРОТ. Это значит, что зарплата работников в 2021 году не должна быть меньше 12 792 рублей.

Но есть исключения. Для сотрудников, которые трудятся неполный день, заработная плата может быть ниже МРОТ, но пропорционально отработанному времени.

Больничные или декретные

В некоторых случаях МРОТ требуется, чтобы рассчитать работнику пособие по временной нетрудоспособности. Это ситуации, когда размер зарплаты работника за месяц в течение последних двух лет не превышал МРОТ, либо дохода вообще не было.

Также больничные выплаты рассчитываются по МРОТ, если страховой стаж сотрудника к моменту болезни составляет менее полугода. Эти же правила действуют при оформлении пособия по беременности и родам, также называемому декретными выплатами.

Отпускные

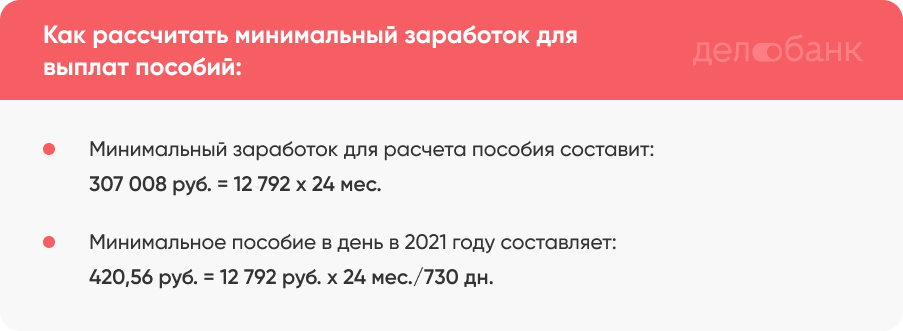

Как и в случае с выплатами по болезни, отпускные выплаты рассчитывают из зарплаты работника. Но если средний дневной заработок ниже МРОТ, то отпускные выплаты за день рассчитывают из коэффициента минимальной оплаты труда. В 2021 году это 420,56 руб. (МРОТ 12 792 руб. х 24 мес./730 дн.).

Что будет, если платить работникам меньше МРОТ

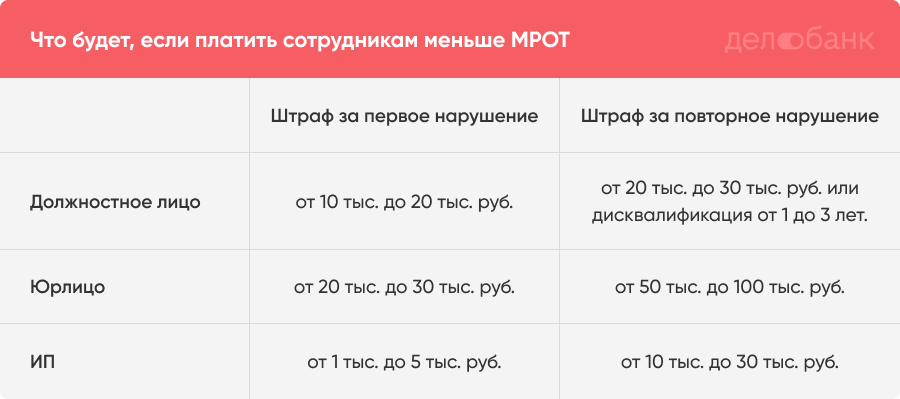

МРОТ придуман не просто так, налоговая служба строго следит за тем, чтобы работники получали зарплату не ниже установленного норматива. Лучше не экономить и платить заработную плату сотрудникам на ниже МРОТ, иначе можно получить штраф.

Должностное лицо за такое нарушение, согласно ч.6 ст.5.27 КоАП РФ , оштрафуют в размере от 10 тыс. до 20 тыс. руб., юрлицо — в размере от 20 тыс. до 30 тыс. руб., а ИП — на сумму от одной до пять тыс. руб. Повторное нарушение грозит ИП штрафом от 10 тыс. до 30 тыс. руб, юрлицам — от 50 тыс. до 100 тыс. руб., а должностным лицам — штрафом от 20 тыс. до 30 тыс.руб. или дисквалификацией.

Как изменятся страховые взносы

Сейчас ИП и компании, включенные в реестр МСП, могут применять пониженные тарифы для той части зарплаты, которая превышает МРОТ. Обычно предприниматели знают, включен ли их бизнес в реестр МСП. Но на всякий случай проверить это можно, введя название компании или ИНН в строку поиска в едином реестре субъектов МСП от ФНС России.

Как платить страховые взносы:

С части зарплаты выше 12 792 рублей: 15%, где 10% на пенсионное и 5% на медицинское страхование.

С части зарплаты ниже 12 792 рублей: 30%, где 22% на пенсионное страхование, 5,1% — на медицинское и еще 2,9% — на социальное страхование.

Что нужно учесть в региональном МРОТ

Районные коэффициенты минимального размера оплаты труда устанавливают сами регионы. Так как ниже федерального МРОТ быть не может, то в региональных коэффициентах размер оплаты выше. Если в вашем регионе установлен районный коэффициент, то платить МРОТ, а также рассчитывать больничные и отпускные выплаты при необходимости нужно по нему.

Например, в Самарской области такого коэффициента нет, а в Калининградской области есть, МРОТ там равен 14 000 руб.

Также в некоторых регионах есть специальные выплаты, начисляемые за работу в местности с особыми климатическими условиями, например, северные надбавки. Важно помнить, что такие надбавки в МРОТ не входят и выплачиваются сотрудникам дополнительно.

Главное за 30 секунд

Зарплата работников в 2021 году не может быть ниже МРОТ, он составляет 12 792 рубля.

Если в регионе установлен районный коэффициент, МРОТ считается именно по нему и будет выше федерального норматива.

От МРОТ зависит размер выплат отпускных, декретных и больничных выплат работникам, если они попадают под ряд условий, например, их страховой стаж менее полугода.

Если платить работникам зарплату ниже МРОТ, налоговая может серьезно оштрафовать.

От МРОТ рассчитываются льготы по страховым выплатам для предпринимателей и компаний, входящих в реестр МСП. В 2021 году под льготный размер выплат в 15% попадает вся часть зарплаты, что превышает размер в 12 792 рубля.

Почему важно корректно рассчитывать зарплату с учетом МРОТ

Зарплата не должна быть меньше МРОТ, если выполнено одно из условий: отработана норма рабочего времени или выполнена норма труда. Об этом сказано в статье 133 Трудового кодекса РФ.

Компании, не сверяющие свой фонд оплаты труда с МРОТ, в итоге имеют:

- Ненужные трения с ИФНС: от вызова на комиссию для дачи пояснений и заканчивая назначением выездной проверки. Налоговики берут на карандаш компании, которые платят меньше МРОТ.

- Штраф до 50 000 руб. (ст. 5.27 КоАП РФ).

Расчет МРОТ для заработной платы

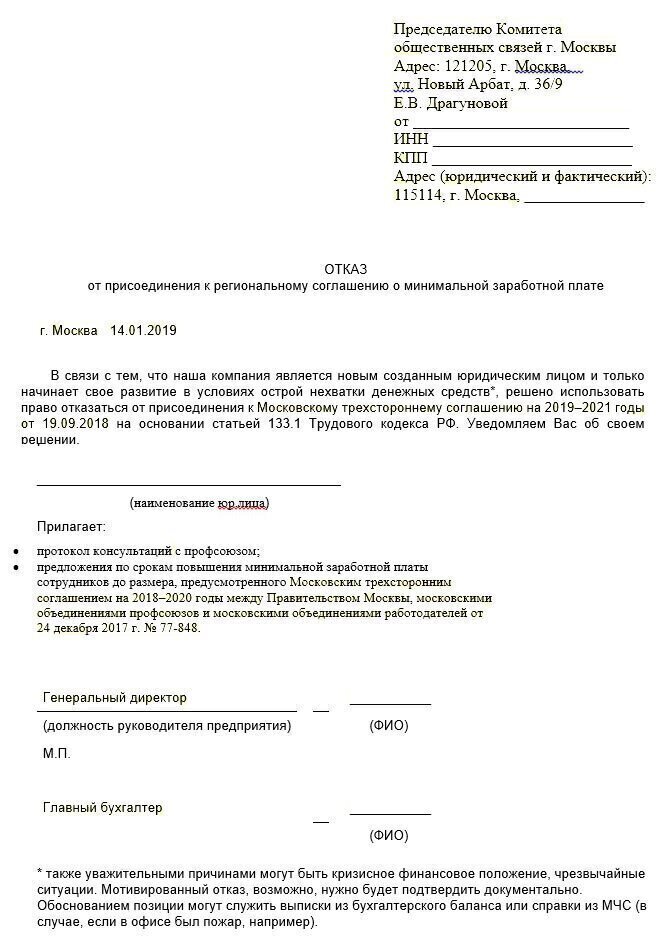

Образец отказа:

С размером МРОТ в вашем регионе (а иногда и в сегменте бизнеса) можно ознакомиться здесь >>>

Рассмотрим на примере расчет МРОТ для заработной платы с учетом районных коэффициентов.

Пример 1

В Якутии МРОТ составляет 11 280 руб. с применением сверх него компенсационных выплат за работу в районах Крайнего Севера:

- районного коэффициента (для всех), значение которого равно 2;

- процентных надбавок для отдельных категорий.

При этом расчетная величина должна быть не ниже 17 475 руб. – прожиточного минимума для трудоспособного населения в целом по Республике за III квартал 2018 года (Постановление Правительства Республика Саха (Якутия) № 249 от 22.08.2018).

В настоящее время МРОТ с применением сверх него районного коэффициента, даже без процентных надбавок, составляет 22 560 руб. (11 280 х 2), что больше прожиточного минимума. Таким образом, расчет МРОТ для заработной платы должен показывать итог 22 560 руб. или больше, если работнику положены процентные выплаты.

Расчет зарплаты по МРОТ

Подгонка заработной платы работников компании под МРОТ зависит от:

- системы оплаты труда в компании;

- структуры заработной платы.

Учтите, что структура состава заработной платы не должна выходить за рамки, установленные статьей 129 ТК РФ. Она включает в себя:

Пример 2

В Москве МРОТ установлен в размере величины прожиточного минимума трудоспособного населения города. С 1 ноября 2018 года и по настоящее время это – 18 781 руб. Предположим, помимо оклада, Иванов И. С., работающий полный день, имеет ежемесячно следующие выплаты:

- премия в размере 50% от оклада;

- надбавка за работу во вредных условиях труда в размере 1 200 руб.

Для того чтобы выйти на московский МРОТ произведем следующий расчет зарплаты по МРОТ:

18 781 руб. – 1200 руб. = 17 581 руб. (сумма оклада и премии).

50% – это половина от 100%, значит 17 581 рублей можно принять за 150% (100% составляет оклад, 50% – премия.)

В 150% состоит из 50%, умноженных на 3, то есть премия – это 1/3 от 17 581 руб., а оклад – 2/3 от 17 581 руб. или премия, увеличенная вдвое. Поэтому рассчитаем сначала премию:

17 581 руб. / 3 = 5 860,33 руб. – сумма премии.

5 860,33 руб. х 2 = 11 720, 67 руб. – оклад.

Проверим: 11 720,67 руб. + 5860,33 руб. + 1200 руб. = 18 781 руб. Все верно.

Расчет, приведенный в примере 2, можно назвать расчетом минимальной заработной платы. Как минимум такой размер начислений за месяц должен быть у Иванова И. С. до изменения московского МРОТ.

Очевидно, что у бухгалтерии не хватит никаких ресурсов выверять каждого работника при помощи таких расчетов. Это понимают и налоговые инспекторы. На зарплатных комиссиях бухгалтерам без обиняков советуют производить расчет зарплаты по МРОТ не на каждого работника, а в среднем. Доходит до советов повысить зарплату только генеральному директору. Однако таким способом не избежать претензий, например, с трудовой инспекцией.

Как избежать проблем в данном вопросе

Для того чтобы зарплата каждого работника соответствовала МРОТ, можно ежемесячно проверять уровень зарплат и добавлять необходимые суммы до МРОТ по отдельному приказу руководителя компании.

Есть более простой и экономичный выход – передать расчет заработной платы на аутсорсинг в 1C-WiseAdvice .

Мы дорабатываем бухгалтерские программы под нужды клиентов и создаем эффективные проверочные алгоритмы.

Кроме того, у нас есть специальные сотрудники, которые отслеживают все изменения, связанные с расчетом зарплаты, в том числе об изменениях МРОТ или прожиточного минимума, и, соответственно, оперативно на них реагируют.

Все эти особенности организации учетного процесса позволяют оперативно реагировать на все законодательные изменения и гарантируют нашим клиентам отсутствие интереса со стороны:

Читайте также:

- Лишение жизни в рф не рассматривается как правонарушение в случае

- Что будет если не платить алименты на ребенка

- С какого момента считается исполненным обязательство продавца передать недвижимость покупателю

- Какие три из перечисленных положений включены в декларацию прав человека и гражданина отмена

- Какое правовое значение имеют указы президента рф