В каком случае учреждение обязано создавать резерв на демонтаж основных средств

Обновлено: 30.06.2024

Учреждениям пояснили, как учитывать резервы с 2020 года

С 1 января учреждения при формировании резервов должны будут руководствоваться федеральным стандартом "Резервы. Раскрытие информации об условных обязательствах и условных активах". Минфин напомнил, к каким резервам применим стандарт, и указал на особенности их создания.

Виды резервов

Перечень резервов, которые надо формировать с учетом стандарта, ограничен. К ним относят резервы:

- по претензиям, искам;

- по реструктуризации;

- по гарантийному ремонту;

- по убыточным договорным обязательствам;

- на демонтаж и вывод основных средств из эксплуатации.

Стандарт не применяют к резервам, которые определяются иными документами, например:

- резерв под снижение стоимости матзапасов регулируется ФСБУ "Запасы";

- резерв по сомнительным долгам — ФСБУ "Доходы";

- резерв по отпускам — Инструкцией N 157н (до утверждения и применения ФСБУ "Выплаты персоналу").

Другие резервы, например по пенсионным обязательствам, регулируются НПА по ведению бухучета и составлению бухгалтерской (финансовой) отчетности.

Резерв по претензиям и искам

Резерв нужно создавать в двух случаях:

- есть претензионные требования или иски;

- есть претензии (иски) к публично-правовому образованию о возмещении вреда, причиненного незаконными действиями (бездействием) госорганов и их должностных лиц.

Резерв надо создать, например, если учреждению предъявлен иск, который, скорее всего, не удовлетворят.

В учете казенных учреждений формирование резерва отражают так:

Содержание операции

Номер счета

Документ-основание

по дебету

по кредиту

Формирование резерва по претензиям, искам

1 401 20 29х

1 401 60 29х

Принятие отложенного обязательства на сумму созданного резерва

1 501 93 29х

1 502 99 29х

Начисление расходов на оплату обязательств, в том числе признанных в судебном порядке, за счет резерва

1 401 60 29х

1 302 9х 73х

Решение суда, акт

1 303 05 731

Начисление сумм принятых обязательств за счет созданного ранее резерва для оплаты обязательств, оспариваемых в судебном порядке

1 501 13 29х

1 501 93 29х

Резерв по реструктуризации

Надо формировать резерв, если принято решение:

- о реструктуризации. Например, из-за решения сократить персонал обязательства могут увеличиться сверх предусмотренных бюджетных назначений (если такое изменение не является условием осуществления деятельности);

- реорганизации либо ликвидации (упразднении).

При этом одновременно должны соблюдаться следующие условия:

- есть план (программа) реструктуризации деятельности;

- все, кого затронет реструктуризация, знают о том, что она произойдет в обозримом будущем.

Резерв по гарантийному ремонту

Этот резерв создают, если субъект учета обязан проводить гарантийный ремонт или текущее обслуживание по требованию заказчиков (покупателей) в случаях, предусмотренных договором. Резерв целесообразно создавать, чтобы "гарантийные" расходы не влияли на себестоимость продукции и распределялись равномерно в течение года.

Порядок формирования резерва надо закрепить в учетной политике. Сумму резерва определяют на основании данных статистических наблюдений либо усредненных данных за прошедшие периоды.

Резерв по убыточным договорам

Резерв создается в случаях, когда цена по договору изначально была определена на условиях безубыточности и самостоятельного покрытия расходов, но потом ситуация изменилась.

Например, учреждение арендует недвижимость, но не использует его в деятельности либо использует частично. Субаренда невыгодна или невозможна. В таких обстоятельствах надо создать резерв по неизбежным арендным платежам (убыточным договорным обязательствам).

Другой пример – когда ожидаемые экономические выгоды от использования недвижимости становятся меньше арендных платежей по договору.

Резерв на демонтаж и вывод основных средств из эксплуатации

Резерв создается, если:

- в договоре купли-продажи или ином соглашении есть обязательное условие о демонтаже объекта основных средств и восстановлении участка, на котором расположен демонтируемый объект,

- либо такие затраты являются условием использования объекта.

Например, учреждение создает объект, который после использования должен быть демонтирован, и надо восстановить участок, на котором он располагался.

Резерв признают в момент принятия объекта к учету.

Особенности учета резервов при переоценке

Размер резервов нужно ежегодно пересматривать и при необходимости корректировать. Изменение стоимостных оценок резервов надо относить на финансовый результат текущего финансового года: дебет 0 401 20 ххх кредит 0 401 60 ххх.

Исключение составляет пересмотр стоимостной оценки резерва на демонтаж и вывод основных средств из эксплуатации, когда этот пересмотр не связан с приближением срока исполнения обязательства. Изменение стоимости резерва надо относить на увеличение или уменьшение стоимости будущих расходов на демонтаж и вывод основных средств из эксплуатации: дебет 0 106 хх 310 кредит 0 401 60 310.

Кроме того, резервы подлежат обязательному дисконтированию, если срок исполнения обязательства, по которому сформирован резерв, превышает 12 месяцев после годовой отчетной даты. Стоимостная оценка дисконтированных резервов определяется с учетом ее увеличения в связи с приближением срока исполнения обязательств и отражается как процентный расход текущего периода: дебет 0 401 20 234 кредит 0 401 60 234.

Данная стоимостная оценка пересчитывается в связи с изменением ставки дисконтирования на годовую отчетную дату. Изменение оценки признается в качестве процентного дохода или расхода текущего периода.

Учет списания резервов

Когда признаются затраты или кредиторская задолженность по выполнению обязательства, по которому создан резерв, его списание учитывается так: дебет 0 401 60 ххх кредит 0 302 хх 73х.

Если сумма признанного резерва избыточна или не выполняются условия его признания, то неиспользованная сумма резерва списывается с отнесением на уменьшение расходов (финансового результата) текущего периода и отражается в бюджетном (бухгалтерском) учете: дебет 0 401 60 ххх кредит 0 401 20 ххх.

Когда же сумма признанного резерва недостаточна, разница между ней и затратами по исполнению обязательства признается расходами (затратами) текущего периода.

Отличие резерва от условного обязательства

Условные обязательства и условные активы не признаются объектами бухгалтерского учета, но информация о них должна быть раскрыта в текстовой части пояснительной записки.

Основные отличия условного обязательства от резерва в том, что для исполнения обязательства на дату раскрытия информации:

- не ожидается выбытия активов;

- величина обязательства не может быть обоснованно оценена.

Обязательство, которое ранее признавалось условным, станет считаться резервом, если:

- велика вероятность оттока ресурсов;

- в обозримом будущем ожидается выбытие активов;

- величина обязанности может быть обоснованно оценена и подтверждена расчетно или документально.

Когда обязательство частично квалифицируется как резерв, а частично — как условное обязательство, информацию об условном обязательстве надо раскрывать в увязке с информацией о резерве.

Например, учреждению предъявили иск за нарушение требований антимонопольного законодательства. В 2018 году принято условное обязательство исходя из того, что вряд ли придется платить по иску. В 2019 году суд выносит решение не в пользу учреждения. Сумма по иску признается резервом.

Ремонт основных средств, как правило, удовольствие не из дешевых. И ничего удивительного в том, что финансисты, бухгалтеры задумываются о равномерном списании подобных расходов. А ведь при этом еще можно оптимизировать налоговые обязательства по налогу на прибыль, корректируя в определенных границах их размер, а значит, повлиять на величину оборотных средств предприятия.

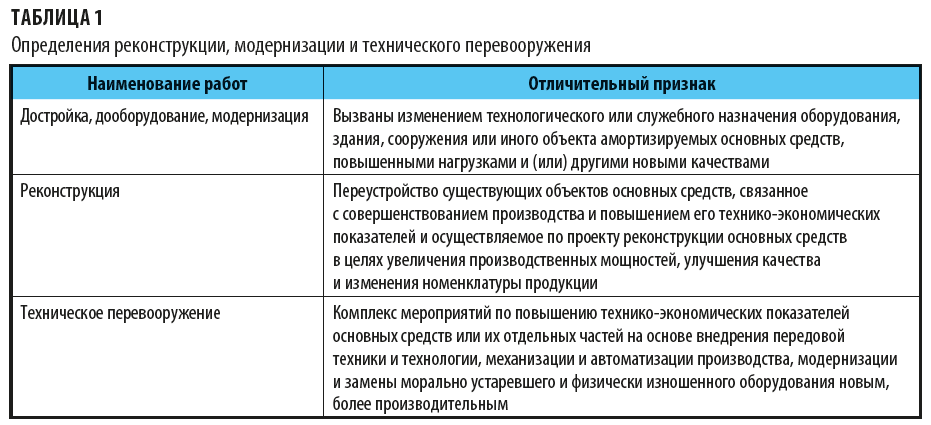

Различие между ремонтом и модернизацией (реконструкцией, техническим перевооружением)

В первую очередь выясним, чем отличается обычный, пусть и очень дорогой, ремонт от реконструкции и модернизации.По этому вопросу выпущено большое число писем Минфина России. Однако значительное количество этих разъяснений лишь цитируют нормы законодательства и не дают ответ по существу (например, письма Минфина России от 10.09.2018 № 03-03-06/1/64483, от 27.06.2018 № 03-03-06/1/44329 и др.).

Есть и письма, которые подготовлены специалистами, более ответственно отнесшимися к своим обязанностям. Так, в письме Минфина России от 17.10.2017 № 03-03-РЗ/67741 говорится о том, что к ремонту можно отнести расходы, производимые с целью текущего поддержания основных средств в рабочем состоянии.

К сведению

Как правило, к текущему ремонту относят устранение мелких неисправностей, которые выявляют в ходе повседневной эксплуатации основного средства, при котором объект практически не выбывает из эксплуатации, а его технические характеристики не меняются, работы по систематическому и своевременному предохранению основных средств от преждевременного износа путем проведения профилактических мероприятий; к капитальному ремонту — восстановление утраченных первоначальных технических характеристик объекта в целом, при этом основные технико-экономические показатели остаются неизменными.

Определять виды ремонта (текущий или капитальный) и различия между ними обязаны технические службы учреждения.

Как все сказаннное можно использовать в целях налогового учета?

Согласно п. 1 ст. 11 Налогового кодекса РФ (далее — НК РФ) институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом РФ.

Нормы письма Минстроя не противоречат нормам налогового законодательства. В налоговом законодательстве такие определения отсутствуют. Таким образом, налогоплательщики могут пользоваться приведенными определениями текущего и капитального ремонта для целей ведения налогового учета.

А вот искать разъясняющие письма в отношении реконструкции, модернизации, технического перевооружения не нужно — определения приведены в ст. 257 ГК РФ (табл. 1).

То есть можно сделать вывод, что отличительный признак реконструкции, модернизации — повышение технико-экономических показателей объектов. При ремонте (текущем или капитальном) они не меняются. При этом стоимостный фактор на определение характера работ не влияет.

Пример 1

Стоимость работ в здании № 1 составила 2 820 000 руб. При этом в ходе работ были заменены стропила, крыша, часть стены.

Стоимость работ в здании № 2 составила 413 125 руб. При этом в ходе работ был сооружен входной тамбур в здание площадью 5,8 м2.

Несмотря на существенную стоимость, работы в здании № 1 являются капитальным ремонтом, так как улучшения технико-экономических показателей помещения не происходит. А работы в здании № 2 будут являться достройкой.

Выполнение работ по модернизации объектов подтверждают такие первичные документы, как график выполнения планируемых работ, сметы расходов, договоры и наряды на выполнение работ, акты выполненных работ, счета, накладные и др.

Материалы для проведения ремонта, реконструкции и модернизации отпускают на основании таких первичных учетных документов, как накладные, требования на отпуск, лимитно-заборные карты и т. д.

Для оформления движения основных средств при ремонте, реконструкции и модернизации применяют акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3[1]).

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Организация может использовать свою, самостоятельно разработанную форму, содержащую перечень обязательных реквизитов.

Акт приема-передачи должен подписать работник предприятия, уполномоченный принимать основные средства. После этого документ передается в бухгалтерию организации.

Если ремонт, реконструкцию или модернизацию производила сторонняя организация, акт составляется в двух экземплярах (по одному для каждой сторон) и подписывается также и представителем организации, производившей ремонт, реконструкцию или модернизацию.

Далее акт заверяется главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным.

Бухгалтер должен внести изменения, связанные с капитальным ремонтом, реконструкцией и модернизацией, в инвентарную карточку учета объекта основных средств (форма № ОС-6).

Налоговый учет расходов на ремонт

Разграничивать ремонт и реконструкцию, модернизацию, техническое перевооружение очень важно — от этого зависит правильность формирования налогооблагаемой базы предприятия.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ). Эти суммы не будут списываться на расходы в момент завершения ремонта, а будут переноситься на себестоимость продукции частями в течении определенного срока в составе амортизационных отчислений.

А расходы на ремонт основных средств, в том числе расходы на проведение капитального ремонта, учитываются для целей налогообложения. Согласно ст. 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Обычно задача бухгалтера — включить в себестоимость затраты единовременно в текущем периоде, естественно, в установленных законом рамках, чтобы снизить налогооблагаемую базу предприятия и, соответственно, налог на прибыль.

Однако иногда возникает и совершенно обратная необходимость, а именно показать, что у предприятия есть прибыль. Это может быть необходимо для привлечения инвесторов, продажи долей (акций) или всего бизнеса, демонстрации эффективности управления, наконец, чтобы получить налоговые льготы. И в этом случае крупные расходы на ремонт основных средств стараются отразить в составе капитализируемых сумм.

Как видим, от правильности разграничения расходов на ремонт, модернизацию, реконструкцию и техническое перевооружение будет зависеть правильность формирования налогооблагаемой базы по налогу на прибыль, а в итоге и сумма налоговых обязательств.

Резерв под предстоящие ремонты основных средств

Казалось бы, если расходы на ремонт включены в себестоимость отчетного периода, то каким образом этими суммами можно влиять на сроки уплаты налога на прибыль? Можно. Причем речь идет даже об еще не совершенных расходах. Такую возможность предоставляет п. 3 ст. 260 НК РФ: для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств.

К сведению

Порядок создания резерва прописан в ст. 324 НК РФ.

Решение об образовании резерва расходов на ремонт основных средств должно быть закреплено в приказе об учетной политике. Также в учетной политике приводится норматив отчислений в резерв (утверждается налогоплательщиком самостоятельно). Соответственно, отчисления в резерв будут производиться исходя из совокупной стоимости основных средств и утвержденных нормативов отчислений.

Д. В. Кислов,

канд. экон. наук

к письму Министерства финансов

от 05.08.2019 N 02-07-07/58716

ПО ПРИМЕНЕНИЮ ФЕДЕРАЛЬНОГО СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА

ДЛЯ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА "РЕЗЕРВЫ.

РАСКРЫТИЕ ИНФОРМАЦИИ ОБ УСЛОВНЫХ ОБЯЗАТЕЛЬСТВАХ

И УСЛОВНЫХ АКТИВАХ"

1. Общие положения

Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Резервы. Раскрытие информации об условных обязательствах и условных активах", утвержденный приказом Министерства финансов Российской Федерации от 30.05.2018 N 124н (далее - СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах", Стандарт) устанавливает порядок признания и оценки резервов, раскрытия информации о резервах, об условных обязательствах и условных активах в бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, в бюджетной отчетности (далее вместе - бухгалтерская (финансовая) отчетность).

Положения СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" применяются при:

- ведении бюджетного учета получателями бюджетных средств, в том числе государственными (муниципальными) бюджетными, автономными учреждениями, осуществляющими в соответствии с законодательством Российской Федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также государственными (муниципальными) бюджетными, автономными учреждениями и (или) государственными (муниципальными) унитарными предприятиями в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности и получающих бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств, а также централизованными бухгалтериями, осуществляющими ведение бюджетного учета на основании договора (соглашения), заключенного получателем бюджетных средств согласно части 10.1 статьи 161 Бюджетного кодекса Российской Федерации (далее - организации, осуществляющие полномочия по ведению бюджетного учета учреждений);

- ведении бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями, а также организациями, осуществляющими согласно договору (соглашению), заключенному в соответствии с частью 3 статьи 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", полномочия по ведению бухгалтерского учета государственных (муниципальных) бюджетных или автономных учреждений (далее - организации, осуществляющие полномочия по ведению бухгалтерского учета учреждений);

- раскрытии информации о резервах, об условных обязательствах и условных активах при составлении бюджетной отчетности получателями бюджетных средств, а также организациями, осуществляющими полномочия по ведению бюджетного учета учреждений;

- раскрытии информации о резервах, об условных обязательствах и условных активах при составлении бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений, в том числе организациями, осуществляющими полномочия по ведению бухгалтерского учета учреждений (централизованными бухгалтериями).

Положения СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" применяются одновременно с применением положений СГС "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора" , если иное не предусмотрено:

Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденный приказом Министерства финансов Российской Федерации от 31.12.2016 N 256н (далее - СГС "Концептуальные основы").

а) другими федеральными стандартами бухгалтерского учета для организаций государственного сектора, применяемыми начиная с 2018 года;

б) иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, в частности, нормативными правовыми актами, регулирующими единую методологию бюджетного учета и бюджетной отчетности, принятыми в соответствии с бюджетным законодательством Российской Федерации:

- приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (далее - Инструкция N 157н);

- приказом Министерства финансов Российской Федерации от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (далее - Инструкция N 162н);

- приказом Министерства финансов Российской Федерации от 28.12.2010 N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (далее - Приказ N 191н);

в) иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета, в части требований по раскрытию информации об объектах нефинансовых, финансовых активов и обязательств, доходах, расходах при составлении бухгалтерской (финансовой) отчетности бюджетных (автономных) учреждений:

- приказом Министерства финансов Российской Федерации от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (далее - Инструкция N 174н);

- приказом Министерства финансов Российской Федерации от 23.12.2010 N 183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению" (далее - Инструкция N 183н);

- приказом Министерства финансов Российской Федерации от 25.03.2011 N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (далее - Приказ N 33н).

СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" разработан в целях обеспечения единства системы требований к ведению бюджетного (бухгалтерского) учета и формированию информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности.

При этом СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" устанавливает порядок признания (принятия к бухгалтерскому учету) резервов, их оценку, раскрытия информации о резервах, об условных обязательствах и условных активах в бухгалтерской (финансовой) отчетности.

Вместе с тем СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" регулирует не все резервы, которые формируются при ведении бюджетного (бухгалтерского) учета и формировании информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности.

Так формирование резерва под снижение стоимости материальных запасов регулируется положениями федерального стандарта бухгалтерского учета для организаций государственного сектора "Запасы", утвержденный приказом Министерства финансов Российской Федерации от 07.12.2018 N 256н, который также обязателен к применению с 1 января 2020 года.

Резерв по сомнительным долгам регулируется положениями федерального стандарта бухгалтерского учета для организаций государственного сектора "Доходы", утвержденного приказом Министерства финансов Российской Федерации от 27.02.2018 N 32н.

Резерв по отпускам за отработанное работниками (сотрудниками) время, который в настоящее время обязательно формируется субъектом учета при ведении бюджетного и бухгалтерского учета, до утверждения и применения федерального стандарта бухгалтерского учета для организаций государственного сектора "Выплаты персоналу" регулируется Инструкцией N 157н.

Формирование иных резервов (например, резервы по пенсионным обязательствам) регулируется нормативными правовыми актами по ведению бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности.

Кроме того, СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" не применяется:

1. При исполнении:

а) публичных нормативных обязательств, за исключением обязательств по выплатам, осуществляемым в результате реструктуризации деятельности.

Следует отметить, что к публичным нормативным обязательствам относятся публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся в государственных или муниципальных организациях, осуществляющих образовательную деятельность.

Например, публичным нормативным обязательством является осуществление ежемесячной денежной выплаты ветеранам, которое установлено Федеральным законом от 12 января 1995 г. N 5-ФЗ "О ветеранах".

Вместе с тем при исполнении публичных обязательств резерв формируется.

б) обязательств по выплатам физическим лицам в связи с исполнением трудовых функций, за исключением обязательств по выплатам, осуществляемым в результате реструктуризации деятельности.

Например, не формируется резерв по заработной плате, а также по обязательствам по переподготовке и (или) перемещению персонала, не подлежащего сокращению при проведении реструктуризации.

в) обязательств, возникающих по незавершенным договорам, за исключением обременительных договоров.

Обременительным договором считается договор, неизбежные затраты на выполнение обязательств по которому превышают экономические выгоды, которые ожидается по нему получить. При этом, несмотря на убыточность договора, субъект учета обязан будет исполнить принятые обязательства по данному договору.

2. При формировании затрат, которые планируются к осуществлению исходя из допущения непрерывности деятельности субъекта учета (затраты для продолжения деятельности субъекта учета в обозримом будущем).

Положения СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" применяются при формировании следующих видов резервов:

- резерва по претензиям, искам;

- резерва по реструктуризации;

- резерва по гарантийному ремонту;

- резерва по убыточным договорным обязательствам;

- резерва на демонтаж и вывод основных средств из эксплуатации.

При этом важно понимать, при каких условиях создается резерв.

В соответствии с пунктом 6 СГС "Резервы. Раскрытие информации об условных обязательствах и условных активах" резерв - это обязанность по осуществлению расходов в целях исполнения обусловленного законодательством Российской Федерации требования физического или юридического лица, иного публично-правового образования, субъекта международного права к субъекту учета и (или) публично-правовому образованию, имеющая на момент признания в бухгалтерском учете расчетно-документальную обоснованную оценку с неопределенным временем (финансовым периодом) исполнения (предъявления) требования. При этом срок исполнения (предъявления) требования по исполнению обязательств не наступил.

Одновременно с резервом предстоящих расходов формируются отложенные обязательства, величина которых определена на момент их принятия условно-расчетно и (или) не определено время (финансовый период) их исполнения.

2. Виды формируемых резервов

Резерв по претензиям, искам - это обязанность, возникающая:

- из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного рассмотрения претензий);

- из претензий (исков) к публично-правовому образованию о возмещении вреда, причиненного физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов и должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту.

Примером принятия решения о формировании резерва по претензиям и искам может быть ситуация, когда по состоянию на отчетную дату учреждение является стороной судебного разбирательства. На основе экспертного заключения учреждение оценивает, что с высокой степенью вероятности судебное решение будет принято не в его пользу.

Олег Хороший начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Когда можно создать резерв

Резерв может быть создан, если для расчета налога на прибыль организация применяет метод начисления. Организации, применяющие кассовый метод, резервы не создают. Объясняется это тем, что любые расходы, которые уменьшают налогооблагаемую прибыль, они могут учитывать только после их оплаты (п. 3 ст. 273 НК).

Еще одно условие для создания резерва – организация существует не менее трех лет.

Это связано с тем, что передельная сумма резерва зависит от расходов на ремонт за последние три года (п. 2 ст. 324 НК, письмо Минфина от 17.01.2007 № 03-03-06/1/9).

Решение о создании резерва расходов на ремонт основных средств закрепите в учетной политике для налогообложения (абз. 5 ст. 313 НК).

Там же укажите порядок формирования резерва. Для этого определите:

- годовой норматив отчислений в резерв;

- совокупную первоначальную стоимость основных средств.

Изменения этих показателей отражайте в налоговой учетной политике ежегодно. Такой порядок предусмотрен в пункте 2 статьи 324 НК.

Максимальный размер резерва

Размер резерва зависит от стоимости запланированных ремонтов, но не может превышать средние затраты на ремонт за последние три года (абз. 3 п. 2 ст. 324 НК). Сумму резерва можно увеличить, если организация планирует особо сложный и дорогостоящий капитальный ремонт. Пропишите его в графике проведения капитального ремонта основных средств.

НК не предусматривает порядок расчета максимальной суммы этого резерва. Поэтому судьи принимают обоснованные расчеты плановых затрат налогоплательщика (постановление ФАС Западно-Сибирского округа от 19.07.2007 № Ф04-592/2006(36463-А67-37)).

По мнению Минфина, общую стоимость капремонта надо разделить на продолжительность межремонтного периода.

Так, если капремонт запланирован раз в пять лет, то в резерв можно каждый год включать лишь 1/5 от ожидаемых затрат (письмо Минфина от 29.03.2007 № 03-03-06/1/184).

Если создаете резерв на сложный капитальный ремонт, расходы на текущий и капитальный ремонт отражайте отдельно. Неиспользованные суммы этих двух резервов учитываются по-разному: по текущему ремонту они увеличивают прибыль на конец года, по капитальному – переносятся на следующий год (абз. 8 п. 2 ст. 324 НК).

Отчисления в резерв

Норматив отчислений в резерв определите с учетом:

- совокупной первоначальной стоимости всех амортизируемых основных средств;

- предельных затрат на проведение ремонта основных средств.

Первый показатель – это общая первоначальная стоимость амортизируемых основных средств (по данным налогового учета) на начало того года, в течение которого организация будет формировать резерв. В качестве первоначальной стоимости основных средств, введенных в эксплуатацию до 2002 года, используйте их восстановительную стоимость.

Об этом сказано в абзаце 2 пункта 2 статьи 324 НК.

Стоимость арендованных объектов основных средств (объектов основных средств, полученных в безвозмездное пользование) в расчет первого показателя не включается. Такие объекты не признаются амортизируемым имуществом (п. 1 ст. 256 НК).

Поэтому арендаторы (ссудополучатели) могут создавать резерв только при наличии собственных основных средств и только исходя из их совокупной стоимости. Аналогичные разъяснения содержатся в письме Минфина от 22.03.2010 № 03-03-06/1/159.

Второй показатель рассчитайтеисходя из периодичности проведения ремонта, его примерной стоимости и частоты замены деталей. Для этого на начало налогового периода составьте смету на ремонт основных средств исходя из периодичности проведения ремонта в текущем налоговом периоде (кроме основных средств, по которым будут осуществляться особо сложные и дорогие виды капитального ремонта).

Такой порядок следует из абзаца 3 пункта 2 статьи 324 НК.

В состав расходов на проведение ремонта включите:

- стоимость запасных частей и расходных материалов, использованных в ремонте;

- затраты на оплату труда сотрудников, привлеченных к ремонтным работам;

- другие расходы, связанные с проведением ремонта собственными силами;

- стоимость работ (услуг), выполненных сторонними организациями.

Такой перечень приведен в пункте 1 статьи 324 НК.

Стоимость ремонта, определенную в смете, сравните с величиной средних расходов на ремонт основных средств за предыдущие три года. Предельная величина резерва не может превышать этот показатель.

Если в текущем году плановые затраты на ремонт превышают среднюю величину расходов на ремонт основных средств за предыдущие три года, резерв формируйте исходя из средних расходов за последние три года.

Норматив отчислений в резерв на ремонт основных средств определяйте по формуле:

| Норматив отчислений в резерв на ремонт основных средств | = | Предельные затраты на проведение ремонта на год | : | Совокупная первоначальная стоимость основных средств на начало года | × | 100% |

Это следует из положений абзаца 3 пункта 2 статьи 324 НК.

Предельный норматив отчислений и сумма резерва могут быть увеличены, только если организация планирует сложный и дорогой ремонт.

При этом суммы, которые резервируются на проведение сложного и дорогого ремонта, должны накапливаться:

- в течение нескольких лет (по итогам календарного года накопленная сумма переносится на следующий год, и, следовательно, ежегодно в резерв будет перечислена только часть стоимости ремонта);

- для ремонта только тех основных средств, по которым сложный и дорогой ремонт в предыдущие годы не проводился.

Такие ограничения предусмотрены в абзаце 3 пункта 2 статьи 324 НК.

Аналогичные разъяснения о порядке формирования резерва на ремонт основных средств содержатся в письме Минфина от 22.06.2011 № 03-03-06/1/369.

Общую сумму отчислений в резерв списывайте на расходы равномерно в течение всего календарного года. В зависимости от продолжительности отчетного периода по налогу на прибыль отчисления в резерв делайте ежеквартально или ежемесячно. В налоговом учете расходы отражайте на последнее число квартала (месяца) равными долями в течение всего календарного года.

Такие правила установлены абзацем 4 пункта 2 статьи 324 НК.

Если организация совмещает виды деятельности, облагаемые по разным ставкам налога на прибыль или с особым порядком расчета налогооблагаемой базы, то создавайте отдельный резерв на каждый вид такой деятельности (п. 3 ст. 324 НК). Например, если у организации есть обслуживающие производства с особым порядком признания убытков (ст. 275.1 НК).

Налоговый регистр

Если при формировании и использовании резерва данные бухгалтерского и налогового учета различаются, организация обязана вести отдельный налоговый регистр.

Его форму разработайте самостоятельно. В регистре укажите:

- название регистра;

- учетный период;

- общую сумму резерва;

- сумму отчислений в резерв;

- сумму резерва, израсходованную на ремонт в течение года.

Регистр должен подписать бухгалтер, ответственный за его ведение.

Если организация резервирует средства на сложный и дорогой ремонт, их учет нужно вести обособленно. Такие правила установлены в статье 313 НК.

Виталий Семенихин,

2. Резерв предстоящих расходов на ремонт основных средств

Право на создание данного вида резерва предоставлено налогоплательщику п. 3 ст. 260 НК РФ, поэтому в приказе по учетной политике фирме следует отметить, создает она такой резерв или нет.

По мнению автора, создание данного вида резерва целесообразно в организациях с большим количеством основных средств, в отношении которых требуются длительные и сложные виды ремонта, требующие значительных затрат.

Следует помнить, что положения ст. 260 НК РФ применяются также в отношении расходов арендатора амортизируемых основных средств, если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено (п. 2 ст. 260 НК РФ).

В связи с этим возникает вопрос — распространяется ли право создания резерва только на собственников имущества или же им могут воспользоваться и те, кто берет имущество в аренду. НК РФ ответа на данный вопрос не дает, поэтому мы обратимся к официальному мнению контролирующих органов.

Так, из Письма МНС России от 26.02.2004 № 02-5-11/38@ следует, что создавать резерв на ремонт арендованных основных средств арендатор вправе только при наличии собственных амортизируемых основных средств, исходя из совокупной стоимости последних.

В то же время Минфин России в Письме от 22.03.2010 № 03-03-06/1/159, рассуждая на эту тему, говорит о том, что расходы на ремонт собственных основных средств могут быть списаны за счет созданного резерва на ремонт основных средств.

Расходы, связанные с ремонтом амортизируемых основных средств, арендуемых налогоплательщиком, и основных средств, полученных в безвозмездное пользование, учитываются в составе прочих расходов, связанных с производством и реализацией.

Согласно указанному документу под расходами на проведение ремонта (текущего, среднего и капитального) подразумевается стоимость работ по поддержанию объектов основных фондов в рабочем состоянии в течение срока их полезного использования, не приводящих к улучшению первоначальных нормативных показателей их функционирования.

Согласны с этим и служители закона, на что, в частности, указывают постановления ФАС Московского округа от 30.03.2012 № А40-34389/10-129-191, ФАС Поволжского округа от 15.05.2012 по делу № А55-17326/2011 и ряд других.

В налоговой политике имеет смысл привести и критерии отнесения ремонтных работ к текущему, среднему и капитальному ремонту.

В Письме Минстроя России от 27.02.2018 № 7026-АС/08 «Об определении видов ремонта отмечено, что, как правило:

- к текущему ремонту относят устранение мелких неисправностей, выявляемых в ходе повседневной эксплуатации основного средства, при котором объект практически не выбывает из эксплуатации, а его технические характеристики не меняются, работы по систематическому и своевременному предохранению основных средств от преждевременного износа путем проведения профилактических мероприятий;

- к капитальному ремонту относят восстановление утраченных первоначальных технических характеристик объекта в целом, при этом основные технико-экономические показатели остаются неизменными.

Если организация резервирует суммы на ремонт ОС, то в налоговой политике следует указать, что отчисления в резерв определяются исходя из совокупной стоимости основных средств и нормативов отчислений, установленных организацией.

Именно такой порядок формирования данного резерва предусмотрен ст. 324 НК РФ. Напомним, что под совокупной стоимостью ОС понимается сумма первоначальной стоимости всех амортизируемых основных средств, которые были введены в эксплуатацию по состоянию на начало налогового периода, в котором создается резерв.

Иными словами, при создании резерва на ремонт основных средств, который планируется провести в 2021 году, необходимо сложить первоначальную стоимость основных средств компании, введенных в эксплуатацию на 01.01.2021 .Если на балансе имеются ОС, введенные в эксплуатацию до 01.01.2002 (до вступления в силу главы 25 НК РФ), то в расчете совокупной стоимости учитывается их восстановительная стоимость, определяемая в соответствии с п. 1 ст. 257 НК РФ.

В расчете совокупной стоимости ОС организацией не учитывается стоимость арендованных и полученных в безвозмездное пользование ОС, о чем Минфин России разъяснил в Письме от 22.03.2010 № 03-03-06/1/159.

Расчет нормативов отчислений в резерв следует привести отдельно в приложении к налоговой политике.

Такой расчет производится исходя из следующих критериев:

- сметной стоимости ремонта;

- периодичности осуществления ремонта;

- частоты замены узлов, деталей, конструкций основных средств.

Так как сметная стоимость ремонта определяется на основании внутренних документов компании, в налоговой политике нужно привести состав документов, которыми она будет подтверждать сметную стоимость ремонтных работ.

В качестве таковых могут выступать акты технического обследования или докладные записки о техническом состоянии объектов ОС, график проведения ремонтов, а также сметы расходов на ремонт, если ремонт осуществляется своими силами, или договоры со сторонними организациями в случае осуществления ремонта подрядным способом.

Следует помнить, что предельная сумма резерва не может превышать среднюю величину фактических расходов на ремонт основных средств, сложившуюся за последние три года (п. 2 ст. 324 НК РФ). Понятно, что сравнение этих величин можно произвести только после их определения. Для определения средней величины необходимо найти среднее арифметическое суммы фактических расходов на ремонт за последние три года, затем полученную предельную сумму нужно сравнить с расчетной суммой. Меньшая из сравниваемых сумм будет предельной суммой резерва.

Для организаций, осуществляющих деятельность более трех лет, определение предельной суммы резерва обычно не вызывает затруднений. А вот налогоплательщики, которые осуществляют деятельность в течение меньшего срока или же за время работы компании не имели расходов на ремонт, могут столкнуться с рядом проблем.

Из буквального прочтения ст. 324 НК РФ следует, что такие фирмы практически лишены возможности создания резерва на ремонт ОС, поскольку еще не накоплена информация, необходимая для формирования суммы резерва.

Такие разъяснения приведены в Письме Минфина России от 17.01.2007 № 03-03-06/1/9, где сказано, что в первые годы деятельности организация должна произведенные расходы на ремонт основных средств рассматривать как прочие расходы и признавать их для целей налогообложения в том отчетном (налоговом) периоде, в котором они осуществлены, в размере фактических затрат.

Поддерживают этот подход и судьи, например, в Постановлении Арбитражного суда Волго-Вятского округа от 26.03.2015 № Ф01-36/2015 по делу № А43-20446/2013.

В то же время, по мнению автора, отсутствие расходов на ремонт не может влиять на право резервирования, тем более что прямого запрета на создание резерва в такой ситуации НК РФ не содержит. Предельную сумму отчислений в резерв можно рассчитать исходя из других показателей: при наличии ремонтов — из средней величины расходов на ремонт, осуществленный за фактический период работы, или же исходя из сметной стоимости планируемого ремонта.

Однако, чтобы обезопасить себя при проверке, налогоплательщику имеет смысл внести в свою налоговую политику такое положение, что будет веским аргументом при появлении возможных претензий со стороны контролеров.

Из Письма Минфина России от 04.04.2007 № 03-03-06/1/221 следует, что дочерняя организация, получившая в качестве вклада в уставный капитал ОС, может сразу воспользоваться правом на создание резерва, при условии, что она располагает всеми необходимыми сведениями о фактических расходах на указанный ремонт. Ведь в качестве необходимых сведений ею могут использоваться данные о ремонте ОС, полученные от материнской компании.

Законодательство допускает возможность увеличения предельного размера отчислений в резерв.

Это касается случая накопления средств для проведения особо сложных и дорогих видов капитального ремонта ОС, которые будут длиться в течение более одного налогового периода.

Предельный размер отчислений увеличивается на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения ремонта.

При этом должно соблюдаться условие, что в предыдущих налоговых периодах особо сложные и дорогие виды капитального ремонта либо аналогичные ремонты налогоплательщиком не осуществлялись.

По мнению Минфина России, изложенному в Письме от 17.03.2009 № 03-03-06/1/148, сумма отчислений в резерв на особо сложные виды ремонта определяется исходя из общей суммы ремонта, поделенной на количество лет, между которыми происходят указанные виды ремонта.

Аналогичные разъяснения приведены и в Письме Минфина России от 22.06.2011 № 03-03-06/1/369.

Статья 324 НК РФ определяет, что отчисления в резерв предстоящих расходов на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последнее число соответствующего отчетного (налогового) периода.

Поэтому организация, руководствуясь своим отчетным периодом, в налоговой политике закрепляет свой порядок списания: если отчетным периодом является месяц, то списывать отчисления в резерв следует ежемесячно в размере 1/12; если отчетным периодом является квартал — в размере 1/4.

При резервировании сумм на ремонт сумма фактических затрат на его проведение покрывается за счет резерва в течение всего года, причем в данном случае не важно, превышают фактические расходы на ремонт сумму резерва или нет.

По состоянию на 31 декабря организация должна провести инвентаризацию созданного резерва. Если сумма фактических затрат превысила зарезервированную налогоплательщиком сумму, то разница включается в состав прочих расходов налогоплательщика. Если же осталась недоиспользованная сумма резерва, она включается в состав прочих доходов компании.

А вот по дорогостоящим видам ремонта сумму резерва восстанавливать не нужно, она присоединяется к вновь создаваемому резерву предстоящих расходов на ремонт, который вы будете формировать на следующий год.

При этом в учетной политике должно быть отмечено, что организация производит накопления на дорогостоящий ремонт ОС.

3. Резерв предстоящих расходов на оплату отпусков, а также на выплату ежегодного вознаграждения за выслугу лет

Если компания создает такой резерв, то в налоговой политике следует привести принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в резерв (ст. 324.1 НК РФ).

Смету необходимо привести в качестве приложения к налоговой политике.

Расчет предельного процента отчислений в резерв, как уже было отмечено, бухгалтер произведет исходя из составленной сметы и предполагаемой суммы расходов на оплату труда (также с учетом указанных взносов).

Размер ежемесячных отчислений в резерв будет определяться посредством умножения полученного процента отчислений на сумму расходов на оплату труда за текущий месяц.

Отчисления в резерв на оплату отпусков включаются в состав расходов на оплату труда (п. 24 ст. 255 НК РФ).

Следовательно, на последнее число налогового периода следует провести инвентаризацию резерва.

Резерв на оплату отпусков нужно уточнить исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 4 ст. 324.1 НК РФ).

Поэтому если фирма намерена и в следующем году резервировать суммы на оплату отпусков сотрудников, то это отмечается в налоговой политике и приводится расчет остатка резерва.

Мы уже отметили, что налогоплательщики вправе создавать и такой вид резерва, как резерв расходов на НИОКР.

Учитывая, что расходы на НИОКР имеют место у значительного числа российских фирм, то, по мнению автора, организациям при подготовке своей учетной политики следует принять решение, будут ли они создавать такой резерв. Регламент создания резерва на НИОКР определен ст. 267.2 НК РФ.

Так как речь в статье идет о праве, а не об обязанности, то решение о резервировании сумм расходов на НИОКР в обязательном порядке отражается налогоплательщиком в своей налоговой политике, причем основанием для принятия решения о создании резерва выступают разработанные и утвержденные организацией программы проведения НИОКР.

Резерв может создаваться для реализации каждой утвержденной программы отдельно, причем максимальный срок создания резерва ограничен двумя годами.

Если организация намерена создавать резерв на меньший срок, то это фиксируется в налоговом регламенте.

Размер создаваемого резерва не может превышать планируемые расходы (смету) на реализацию утвержденной налогоплательщиком программы проведения НИОКР.

В смету на реализацию программы проведения НИОКР налогоплательщиком могут включаться все расходы, перечисленные в ст. 262 НК РФ, за исключением отчислений на формирование фондов поддержки научной, научно-технической и инновационной деятельности.

Предельный размер отчислений в резервы ограничен законодателем и не может превышать сумму, определяемую по формуле:

N = I x 0,03 — S, где:

N — предельный размер отчислений в резервы;

I — доходы от реализации отчетного (налогового) периода, определяемые в соответствии со ст. 249 НК РФ;

S — расходы налогоплательщика в виде отчислений на формирование фондов поддержки научной, научно-технической и инновационной деятельности.

Сумма отчислений в резерв включается в состав прочих расходов по состоянию на последнее число отчетного (налогового) периода (п. 4 ст. 267.2 НК РФ).

Понятно, что при создании резерва предстоящих расходов на НИОКР, расходы, осуществляемые налогоплательщиком при реализации программ проведения НИОКР, покрываются за счет созданного резерва.

Если созданного резерва на НИОКР не хватило на покрытие фактических расходов, то сумму превышения налогоплательщик учитывает для целей налогообложения в порядке, установленном ст. 262 НК РФ.

При излишней величине резерва его недоиспользованная сумма включается в состав внереализационных доходов того отчетного (налогового) периода, в котором были произведены соответствующие отчисления в резерв.

Итак, мы довольно подробно рассмотрели основные правила резервирования.

На основании вышеизложенного материала можно отметить, что создание иных резервов, предусмотренных главой 25 НК РФ, потребует от налогоплательщика отражения в налоговой политике таких моментов, как:

Читайте также: