В каком году отменен есн и заменен страховыми взносами

Обновлено: 04.07.2024

Единый социальный налог (ЕСН) – это понятие, связанное с системой налогообложения, которое определяет размер социальных выплат и государственной пенсии. Именно благодаря ему сотрудник может рассчитывать на бесплатную помощь в медицинских организациях, которые определяет руководство компании.

ЕСН и причины его отмены

Единый социальный налог был отменен в 2010 году – всего он работал в течение 9 лет. Суть его сводилась к тому, что он полностью заменил страховые взносы в ПФР, ФОМС, ФСС. Причинами отмены ЕСН послужило следующее:

- значительно возросла нагрузка на налоговые органы;

- не сработали ожидания по росту заработных плат – работники не стали получать больше выплат, средства оставались в организации;

- взносы потеряли сущность страховых выплат;

- внебюджетные фонды потеряли контроль над поступлением средств и влиянием на процесс.

Кто должен делать отчисления по ЕСН

Налогоплательщиками являются все работодатели, которые выплачивают зарплату. Лиц, которые выплачивают единый социальный налог, можно разделить на две группы:

- индивидуальные предприниматели и работники, занимающиеся частной практикой;

- лица, которые выплачивают денежные средства физическим лицам и не являются ИП.

Получите понятные самоучители по 1С бесплатно:

Объектом налогообложения ЕСН для первой группы являются все виды доходов за вычетом расходов, для второй – все выплаты, которые производились физ. лицам по разным договорам: трудовым, гражданско-правовым и другим:

Размеры ставок единого социального налога в 2017 году не изменились:

Отличия ЕСН от страховых взносов

Размер страховых взносов обычно составляет 30% и уплачивается в этом размере вне зависимости от того, какая система налогообложения применяется в организации. Все отличия этих понятий можно разделить на благоприятные и неблагоприятные для налогоплательщиков. К первой группе относятся:

- определение базы страховых взносов;

- скорректирован перечень не облагаемых налогом выплат;

- уменьшение размера штрафных санкций;

- отмена блокировки счетов.

Несмотря на все положительные стороны такого изменения, можно выделить и неблагоприятные для налогоплательщиков факторы:

- плательщики, которые выплачивают пенсии инвалидам или перечисляют деньги в ряд организаций не освобождаются от страховых взносов – для них предусмотрены пониженные тарифы;

- если материальная помощь работнику превышает 4000 руб., то она облагается страховым взносом;

- единовременная материальная помощь не включается в базу для начислений страховых взносов лишь в том случае, если она была сделана в первый год после рождения ребенка;

- срок непредставления расчетов считается в календарных, а не рабочих днях;

- страховой взнос приравнивается к неоплаченным, если в поручении стоит неверный код БК;

- документы, которые подтверждают уплату взносов, нужно хранить в течение 6 лет;

- тарифы для адвокатов, нотариусов, ИП увеличились;

- для ФСС, ПФР, ТФОМС, ФФОМС нужно делать отдельные платежные поручения;

- если сроки на взыскание недоимки по штрафам, пени или взносам проходят, это не является основанием для приравнивания ее безнадежной к взысканию;

- проверки проводятся специалистами ФСС и ПФР.

ЕСН при УСН и ОСН

Если организация находится на упрощенной системе налогообложения — на нее не распространяется лишь уплата страховых взносов по травматизму. При применении организацией ОСН единый социальный налог рассчитывается по общим правилам.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Он точно также начислялся на заработную плату работника. На какой налог был заменен ЕСН?

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Содержание

Законные основания ↑

С 01.01.2010 года отменен Единый социальный налог. Гл. 24 НК РФ, в которой приводились общие положения, касающиеся этого налога, утратила свою законную силу.

С наступлением 2010 года плательщики ЕСН перешли в категорию плательщиков страховых взносов.

Единый социальный налог в 2010 году был заменен на: ↑

Гл. 24 НК РФ, которая регулировала ЕСН, прекратила свое существование на основании п. 2 ст. 24 Закона от 24. 07. 2009 года № 213-ФЗ.

Предприятия уплатили последний авансовый платеж по ЕСН до 15.01.2010 года. Так они рассчитались с бюджетом по этому налогу. После этого начались камеральные проверки.

Видео: отмена ЕСН в России. Мнение эксперта. Часть 1

Чем заменен единый социальный налог с начала 2010 года? Вместо ЕСН работодатели теперь должны уплачивать взносы:

Теперь работодатель будет заполнять на один платежный документ меньше, так как исчезли платежи в федеральный бюджет.

Ранее ЕСН взимался единой суммой налога, а затем распределялся по фондам. Теперь же в каждый фонд нужно платить отдельно. Отмена ЕСН привела в повышению процентной ставки по взносам.

Какая ставка по ЕСН применяется ИП можно узнать в статье: ЕСН для ИП.

Все о регрессивной ставке ЕСН читайте здесь.

ЕСН составлял 26% от фонды оплаты труда на предприятии. Переход на страховые взносы по фондам привел к увеличению тарифа до 30% от фонда зарплаты. В 2020 году планируется повышение до 34%.

Кроме того, ставки по ЕСН имели регрессивную шкалу – то есть чем больше сумма совокупного дохода за год, тем меньшая сумма взносов будет уплачена. Теперь же ставки для все фиксированные.

Такое повышение вызвало негативную реакцию среди предпринимателей, имеющих наемных работников и среди лиц, занимающихся частной практикой.

Ставки на взносы в ПФР, так же как и в другие фонды начали расти с начала 2010 года.

Налогоплательщики, который применяют общий режим налогообложения, в 2010 году отчисляли 20% от фонда заработной платы в этот фонд. С 2011 года и в последующие годы ставка взносов составляет 26%.

Налогоплательщики, применяющие льготные режимы налогообложения, такие как УСН и ЕНВД, в 2010 году платили 14% от фонда оплаты труда, а в 2011 году и далее уже 26%.

Для плательщиков единого сельхозналога ставка по взносам в ПФР увеличивалась постепенно каждый год:

- в 2010 году – 10,3% от фонда оплаты труда;

- в 2011 и 2012 годах – 16%;

- в 2013 и 2020 годах – 21%.

Для резидентов особых экономических зон в нашей стране, ставка также повышается плавно:

- в 2010 году – 14% от ФОТ;

- в 2011 и 2012 годах – 16%;

- в 2012 и 2013 годах – 21%

Для налогоплательщиков, основным видом деятельности которых является производство сельскохозяйственной продукции, ставки по взносам в ПФР следующие:

- в 2010 году – 15,8% от ФОТ;

- в 2011 и 2012 годах – 16%;

- в 2013 и 2020 годах – 21%.

В 2020 году все налогоплательщики без исключения обязаны уплачивать в Пенсионный фонд 26% от фонда оплаты труда на своем предприятии. Преимуществ в оплате взносов не останется.

Взносы в ПФР предназначены для формирования пенсионных накоплений граждан нашей страны. Такая обязанность возложена на работодателя.

ФСС – это фонд социального страхования населения нашей страны.

Это государственный внебюджетный фонд, в котором аккумулируются средства для оплаты больничных листов по разным основаниям:

- по материнству;

- по болезни;

- по профзаболеваниям и несчастным случаям на производстве;

- обеспечение льготников путевками на лечение;

- и другое, что входит в функции ФСС.

В 2010 году взносы в ФСС уплачивали только налогоплательщики, применяющие основной режим налогообложения. С 2011 года ставка по взносам составила 2,9% от фонда паты труда.

Для налогоплательщиков, которые уплачивают единый сельхозналог и для резидентов особых экономических зон, ставки по уплате взносов в этот фонд росли постепенно:

- в 2010 годы – 0% от фонда по зарплате;

- в 2011 и 2012 годах – 1,9%;

- в 2013 и 2020 годах – 2,4%.

С 2020 года все налогоплательщики обязаны отчислять 2,9% от своего фонда по зарплате в фонд социального страхования.

Видео: отмена ЕСН в России. Мнение эксперта. Часть 2

ФОМС – фонд обязательного медицинского страхования, он также является государственным и внебюджетным фондом нашей страны. Он создан для финансирования медицинского обслуживания населения.

Благодаря средствам, которые работодатели перечисляют в этот фонд, каждый гражданин нашей страны имеет право на получение бесплатной медицинской помощи.

Федеральный фонд создан для контроля за оказанием бесплатной медицинской помощи на государственном уровне.

За счет средств этого внебюджетного фонда создаются различные государственные программы. Кроме этого, основной функцией этого фонда является регулирование средств в территориальных фондах.

Сведения по всем застрахованным лицам нашей страны, а также по всем медицинским учреждениям, которые оказывают бесплатную медицинскую помощь в рамках программы по обязательному страхованию, находятся именно в этом фонде.

Территориальный фонд регулирует распределение средств по программе обязательного медицинского страхования в каждом отельном субъекте РФ.

ФОМС каждого субъекта РФ отчитывается перед федеральным фондом за распределение средств среди медицинских учреждений.

Работодатели отчисляют средства в оба этих в фонда в процентах от фонда заработной платы.

В 2010 году, после отмены ЕСН, средства в ФОМС отчисляли только налогоплательщики, применяющие основной режим налогообложения.

В федеральный фонд они отчисляли 1,1% от ФОТ, а в территориальный – 2%. С 2011 года все остальные налогоплательщики стали производить отчисления.

Для резидентов особых экономических зон, а также для тех, кто уплачивает сельскохозяйственный налог, рост тарифов по этим взносам происходил постепенно:

- в 2011 и 2012 годах – 1,1% и 1,2% соответственно в федеральный и территориальный ФОМС;

- в 2013 и 2020 годах – 1,6% и 2,1%.

С 2020 года все налогоплательщики будет отчислять в ФОМС 2,1% от ФОТ в федеральный фонд и 3% в территориальный. То есть общая сумма отчислений в ФОМС равна 5,1% от ФОТ.

Последствия замены ↑

В каком году отменили ЕСН? В 2010 году его уже не уплачивали. За почти 5 лет существования обязательных страховых взносов они не оправдали себя.

Во-первых – сумма отчислений значительно выросла, тем самым увеличив налоговое бремя на субъектов экономической деятельности.

С 2020 года все налогоплательщики будут уплачивать одинаковые тарифы по взносам в ФПР и внебюджетные фонды.

Льготникам также увеличат ставку с 20% до 26% от ФОТ. Это связано с тем, что количество трудоспособного населения сокращается – с каждым годом становится все больше пенсионеров, которых необходимо содержать за счет средств работающих граждан.

Именно этим и обусловлен рост общей ставки тарифов до 34%.

Когда уплачивали ЕСН, он отчислялся единой суммой от фонда зарплаты. Существовали такие выплаты, с которых ЕСН не отчислялся. Сейчас эти выплаты отнесены к заработному фонду.

Следовательно, увеличилась база по отчислениям, что также привело к дополнительной нагрузке на налогоплательщиков.

С каждым годов увеличивается максимальная сумма выплат, с которых происходит отчисление. В 2020 году эта сумма составила 624 000 рублей.

С 01.01.2014 года работодатели, у которых есть вредное или опасное производство, должны перечислять работникам, которые трудятся в таких условиях дополнительный выплаты.

Какой размер ЕСН в 2020 году? Узнайте в статье: ставки ЕСН.

Узнать о льготах по земельному налогу ветеранам труда федерального значения можно здесь.

Как рассчитать налог на имущество смотрите здесь.

Эти выплаты составляют 6% и 4% от зарплаты работника соответственно в зависимости от класса вредности. Эти отчисления идут в ПФР, компенсируя тем самым досрочный выход на пенсию таких работников.

Такого не было при уплате ЕСН. Если говорить в целом, то у работодателей только негативные впечатления от такой замены.

В связи с этим эксперты прогнозируют скорое возвращение ЕСН, как налога. Пока не ясно как будет происходить переход, и будет ли от это целесообразно, но страховые взносы не оправдали себя.

Видео: отмена ЕСН в России. Мнение эксперта. Часть 3

Основной причиной возврата к ЕСН эксперты считают неоправданность страховых взносов, как замены ЕСН. Несмотря на переход от регрессивной ставки к постоянной.

И увеличению суммы отчислений с 26% до 34%, это не сбалансировало пенсионную систему нашей страны.

Возврат к ЕСН положительно воспринят работодателями, хотя сейчас еще не совсем понятно, что это даст каждому отдельному работнику, работодателю и стране в целом.

В 2020 году планируется повысить общий процент отчислений с 30% до 34%, льготникам же придется отчислять вместо 20%-26%.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

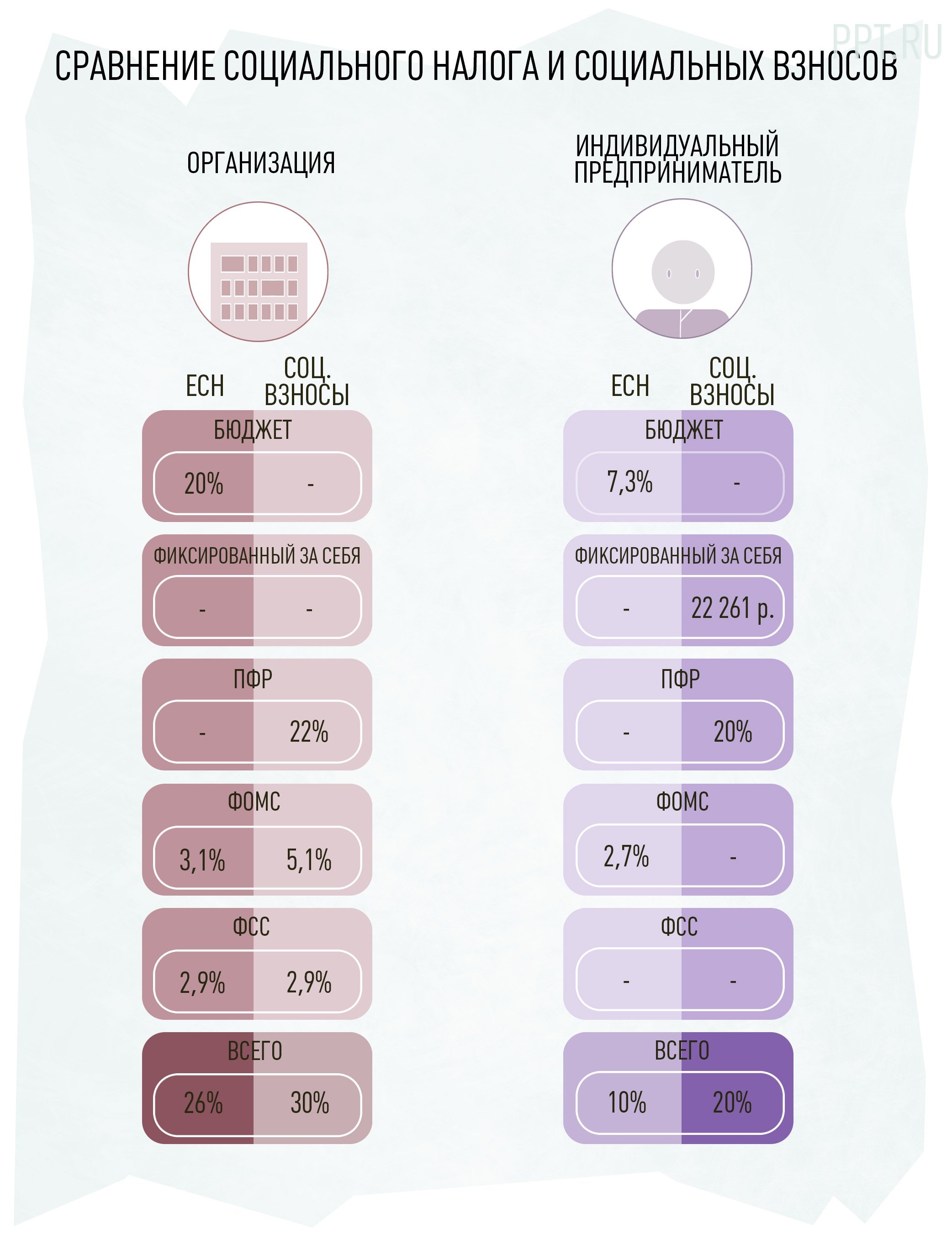

Единый социальный налог (ЕСН) – это налог, который уплачивали организации, индивидуальные предприниматели и самозанятые лица, осуществляющие выплаты физическим лицам.

ЕСН был введен в 2001 году для финансирования расходов на государственное пенсионное обеспечение, социальное страхование и медицинскую помощь.

Порядок исчисления, уплаты, формирования отчетности и администрирования ЕСН определяла глава 24 Налогового кодекса РФ.

Объект налогообложения - выплаты и иные вознаграждения в пользу физлиц по трудовым, гражданско-правовым договорам на выполнение работ (оказание услуг), а также по авторским договорам. Совокупная налоговая ставка снижалась в период действия налога и варьировала для различных категорий налогоплательщиков.

Уплата ЕСН

- осуществлялась за год с внесением ежеквартальных авансовых платежей. Перечисление налога производилось отдельными платежными поручениями в федеральный бюджет, ФСС, ФФОМС и территориальные ФОМС.

Налоговая декларация сдавалась по итогам года, налоговые расчеты представлялись ежеквартально. В ФСС сдавались отдельные отчеты.

Указанный налог был упразднен с 1 января 2010 года Федеральным законом от 24.07.2009 № 213-ФЗ. ЕСН был заменен на обязательные страховые взносы, порядок уплаты и администрирования которых регулировал Федеральный закон от 24.07.2009 № 212-ФЗ.

В этой рубрике можно найти материалы об особенностях законодательного регулирования, расчета и уплаты ЕСН, а также о причинах его отмены.

Единый социальный налог: ЕСН, социальный налог, единый налог, налоговая декларация, страховые взносы, уплата налога

Материалы

Несмотря на отмену с 2010 году единого оциального налога, налогоплательщикам еще по крайней мере в течение трех лет придется с ними сталкиваться: во время налоговых проверок прошлых периодов, при выявлении переплат. Как в этих случаях действовать и какими нормативными документами руководствоваться (с учетом появившихся в недавнее время разъяснений) анализирует Л.П. Фомичева, аттестованный аудитор Минфина России, налоговый консультант.

Федеральный закон от 24.07.2009 № 212-ФЗ предусматривает переход с 2010 года от уплаты единого социального налога к страховым взносам во внебюджетные фонды - Пенсионный, фонды социального и обязательного медицинского страхования. В 2010 году ставки останутся прежними, а вот с 2011 года вырастут до 34 % (в т. ч. и для "спецрежимников"). В связи с этими изменениями принят Федеральный закон от 24.07.2009 № 213-ФЗ, приводящий нормативную базу в соответствие с ними. Л.П. Фомичева, аудитор, в предлагаемой статье проанализирует те нововведения, которые важны для бухгалтерских работников.

При расчете ЕСН за 2009 год в части, зачисляемой в ФСС РФ, не учитываются суммы, поступившие в 2010 году от фонда на банковский счет в порядке возмещения произведенных в 2009 году расходов на цели соцстрахования, превышающих подлежащую уплате в ФСС РФ сумму налога. Об этом сказано в письме ФНС России от 03.03.2010 № 3-6-03/535.

Глава 24 "ЕСН" НК РФ с нового года утратит силу. В письме от 16.09.2009 № ШС-22-3/717@ ФНС России информирует налогоплательщиков о порядке сдачи последних отчетов по ЕСН и уплате последних сумм налога.

Прошло уже несколько месяцев с момента выхода Федерального закона от 24.07.2009 № 212-ФЗ, который предусматривает переход с 2010 года от уплаты ЕСН к страховым взносам во внебюджетные фонды - Пенсионный, фонды социального и обязательного медицинского страхования. Однако разъяснения по применению нового порядка довольно редки. Новое постановление Правительства РФ от 28.09.2009 № 762 представляет собой одно из таких разъяснений.

Поводом к изданию письма Минфина России от 16.09.2009 № 03-04-06-02/72 стал запрос организации, имеющей многоуровневую структуру обособленных подразделений (одно подразделение подчиняется другому, вышестоящее подразделение начисляет выплаты в пользу сотрудников подчиненного подразделения). Из текста нового документа следует, что особенностей по централизованной уплате ЕСН для таких подразделений нет.

Организация является плательщиком ЕСН с вознаграждения по авторскому договору, выплачиваемого в пользу физического лица-автора, независимо от того, является ли автор индивидуальным предпринимателем или нет. Об этом сказано в новом письме Минфина России от 02.09.2009 № 03-04-06-02/64.

Федеральный закон от 24.07.2009 № 212-ФЗ предусматривает переход с 2010 года от уплаты единого социального налога к страховым взносам во внебюджетные фонды - Пенсионный, фонды социального и обязательного медицинского страхования. Комментарий к этому документу мы уже размещали на сайте. В новом Постановлении Правительства РФ от 14.09.2009 № 731 указано, кто будет выпускать разъяснения по применению нового закона.

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот - загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

Что такое единый социальный налог?

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, - пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

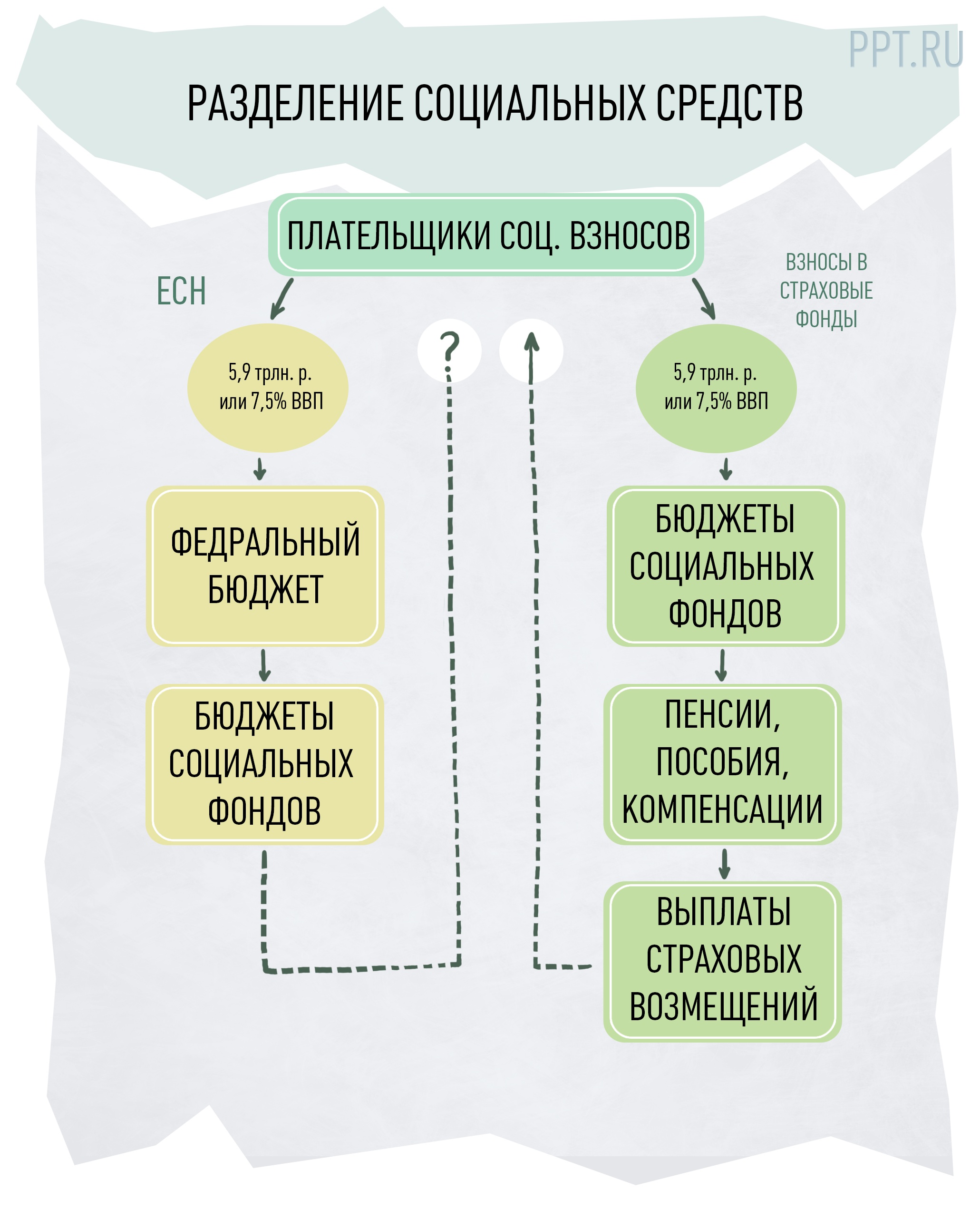

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития "проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов". Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще "висит в воздухе" и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым "старым"функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Читайте также:

- Право какого государства применяется к зачету новации переводу долга цессии в мчп

- Вординг что это в страховании

- Когда проводится разборка конструкций для обеспечения доступа к скрытым очагам горения

- Реферат понятие финансового права как отрасли финансового права

- Кто из упрощенцев потерял право на пониженный тариф взносов с 2019 года