В каком году обесценились деньги в россии на сберкнижках

Обновлено: 16.05.2024

В феврале начались очередные выплаты компенсаций по советским вкладам — в 2010 году Минфин выделил на это 85 млрд рублей. При этом, по подсчетам депутатов Госдумы, общая сумма компенсаций по средствам, замороженным в Сбербанке, составляет 22 трлн рублей. А значит, при нынешнем темпе расчетов выплаты могут растянуться на 200 лет.

В минувший вторник в Москве, а днем позже и в регионах владельцы советских вкладов в Сбербанке могли использовать очередную возможность получить компенсационные выплаты. Из федерального бюджета на эти цели в 2010 году выделено 85 млрд руб., в 2011 году планируется выделить аналогичную сумму, а в 2012-м увеличить ее до 100 млрд руб. За каждый дореформенный рубль, размещенный в Сбербанке по состоянию на 20 июня 1991 года, государство выплатит два или три российских, в зависимости от возраста владельца вклада.

Чтобы покрыть весь обозначенный объем внутреннего долга (22 трлн руб.), потребуется не менее 200 лет ежегодно выделяемых сумм в объемах, запланированных бюджетом на 2010—2012 годы. Поэтому совершенно очевидно, что единовременная компенсация, которая бы соблюдала при этом принцип сопоставимости цен, просто невозможна, а вклады будут индексироваться с учетом финансовых возможностей государства. Поэтому, по всей видимости, вкладчикам остается лишь смириться с мыслью, что деньги будут выдаваться порционно, а свидетелями завершающего этапа компенсаций станут их далекие потомки.

В 2010 году компенсации по дореформенным вкладам могут получить все граждане, имевшие действующий вклад в Сбербанке СССР до 20 июня 1991 года. В три раза увеличится остаток на вкладе у рожденных до 1945 года включительно, остальные получат двукратную компенсацию остатков, исходя из номинального количества средств на сберкнижке в 1991 году. При этом выплаты получат владельцы как действующих, так и закрытых вкладов, если деньги с него получены после 1992 года. На аналогичную по кратности вложений компенсацию могут рассчитывать и наследники вкладчиков, только в этом случае в расчет будет приниматься возраст самих наследников, а не возраст умершего владельца вклада. Как пояснили в пресс-службе Сбербанка, если вклад закрыт и сберегательной книжки у вкладчика нет, то для получения выплаты гражданин должен обратиться в филиал банка, где хранился вклад, предъявить паспорт и написать заявление.

При этом применяемый к расчету компенсации коэффициент зависит от срока закрытия вклада. Так, по вкладам, действующим в настоящее время, либо по вкладам, закрытым с 1996 по 2010 год, действует коэффициент, равный единице. Понижающие коэффициенты — от 0,6 до 0,9 (чем ближе к 1991 году, тем меньше коэффициент) — применяются к депозитам, закрытым с 1992 по 1995 год включительно. Также стоит учитывать, что ранее полученные компенсации будут вычитаться из итоговой суммы. К примеру, если остаток вклада на 20 июня 1991 года составил 2 тыс. руб., а вклад был закрыт в 1992 году, то владелец вклада 1945 года рождения при условии, что ранее компенсаций не получал, сможет получить ее в 2010 году в размере 3600 руб. То есть методика расчета такова, что остаток вклада — 2 тыс. руб. умножается на коэффициент 0,6, а полученная сумма утраивается.

Впрочем, достоверно пока известно лишь об одном прецеденте, когда годы судебных мытарств принесли вкладчику вполне весомую компенсацию. Жительница Белгородской области обратилась с иском к Сбербанку, требуя восстановления ее сбережений, размер которых позволял ей приобрести квартиру по ценам 1991 года. С 1997 по 2002 год решения районного суда в пользу заявителя отменялись пять раз, и дело отправлялось на новое рассмотрение. Но в конце концов годы судебных тяжб принесли свои плоды, и в 2002 году вкладчица и зампред правительства Белгородской области подписали мировое соглашение, в котором заявительница обязалась снять свои требования и отозвала жалобу. А власти в ответ на это приобрели для нее квартиру.

Сколько у вас осталось на советской сберкнижке?

Николай Рыжков, член Совета федерации, в 1985—1991 годах — председатель Совета министров СССР:

— Старая сберкнижка у меня сохранилась, но денег на ней не особо много. А сейчас, даже с учетом компенсации, их реальная стоимость еще меньше. Но для нуждающихся получить даже по рубля за один советский тоже неплохо. Большего государство сегодня не может себе позволить.

Валерий Драганов, первый зампред комитета Госдумы по промышленности, в 1998—1999 годах — глава Государственного таможенного комитета:

— Она у меня лежит в нужном месте. Заведена в декабре 1973 года на китайско-корейской границе, где я служил начальником таможенной службы. Первый взнос был пять рублей. Правда, потом не пополнял. Теперь обязательно пойду получать. Хочу посмотреть, какие проценты набежали и как работает принятый нами закон.

Вячеслав Фетисов, председатель комиссии Совета федерации по физкультуре и спорту:

— Моя сберкнижка с вкладом с большими нулями, наверное, у отца валяется. Коэффициент компенсации два или три к одному — для кого-то нормальный, для кого-то нет. В любом случае хоть — лучше, чем ничего.

Владимир Кашин, заместитель председателя президиума ЦК КПРФ:

Николай Петраков, директор Института рынка РАН:

— У жены на сберкнижке было 10 тыс. руб. С тех пор цены выросли примерно в 800 раз. От этого и нужно отталкиваться. А менять за те коврижки, которые предлагали до сих пор, нет смысла, лучше эти деньги оставить на совести государства. Проблема в другом — в недоверии власти. Даже Сталин, проводя реформу 1947 года, за три старых рубля давал один новый, а не десять к дному. Он показывал, что государству можно верить и что тот, кто доверил деньги государству, обладает большими возможностями, чем тот, кто хранил в кубышке.

Виктор Кресс, губернатор Томской области:

— У меня оставались какие-то копейки — две или три тысячи. Но сейчас это такая незначительная сумма, что я и менять ничего не буду — оставлю в подарок казне. А если говорить о справедливом курсе обмена, то мне кажется адекватным соотношение 840 современных рублей за один советский.

Николай Кондратенко, член Совета федерации, экс-губернатор Краснодарского края:

— Была небольшая сумма, но она не эквивалентна сегодняшней покупательной способности, поэтому про нее можно забыть. Если власть хочет компенсировать обманутому народу потерянные деньги, ориентироваться нужно на бедноту. То есть корректировать курс, глядя на стоимость продуктов питания. В советское время колбаса стоила 2 руб. 80 коп., сахар — 7 коп., хлеб — 14. Посчитайте, сколько сейчас стоят эти продукты, и верните народу, причем с процентами. При этом возвращать нужно в первую очередь тем, для кого это вопрос выживания.

Станислав Говорухин, режиссер:

— Ни у меня, ни у моих родных на сберкнижках ничего не было, и мы ничего не потеряли. Высчитать справедливый курс обмена несложно: в России всегда ориентировались по хлебу. В советское время буханка стоила 10 коп., а сейчас — 20 руб. Стало быть, и компенсации должны превышать потерянные деньги в 200 раз. При этом двухсоткратная разница — это минимум, потому что больше ста рублей тогда мало у кого лежало. Так что денег должно хватить на всех, и с процентами.

Аркадий Арканов, писатель-сатирик:

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

У многих граждан остались советские сберкнижки, на которых лежат накопившиеся сбережения. До сих пор остается надежда на достойную компенсацию по этим вкладам. Многие считают, что деньги просто пропали, и шанса на их возврат практически нет, но это не совсем так.

Бить в колокола?

Деньги никуда не пропадали, а просто обесценились из-за огромной гиперинфляции, а потом произошла деноминация. Однако затем государство все же признало этот долг, а в последние годы даже можно получить компенсацию, но только частичную.

Многие пока не спешат этого делать, надеясь на скорое принятие решения о полной компенсации за советские вклады. Что об этом слышно и можно ли сейчас частично получить компенсацию и надеяться на полную выплату по вкладу в будущем, когда это будет возможно, попробуем разобраться.

Что положено за советские вклады

На сегодняшний день можно получить частичную компенсацию по советским вкладам, которые были открыты по состоянию на 20 июня 1991 года и не закрыты с 20 июня по 31 декабря 1991 года. При этом размер такой компенсации зависит от нескольких факторов.

Во-первых, важен возраст владельца вклада. Гражданам, родившимся до 1945 года включительно, полагается трехкратный размер компенсации. Тем, кто родился с 1946-го по 1991 год, полагается двукратный размер.

Во-вторых, размер считается в зависимости от даты закрытия вклада. Если вклад был закрыт в 1992 году, то будет применяться коэффициент 0,6, если в 1993 году, то 0,7, в 1994 году – 0,8, в 1995 году – 0,9, если же вклад был закрыт в 1996 году и позже, либо на сегодняшний день не закрыт, то коэффициент составит 1,0.

Для примера. Владелец вклада родился в 1960 году. Вклад был открыт до 1991 года, и по состоянию на 20 июня 1991 года у него на вкладе находилось 12 500 рублей. Счет был закрыт в 1995 году. Получается, что размер его компенсации составит: 12 000 * 2 * 0,9 = 21 600 рублей.

Если вклад был закрыт в 1996 году или позже, то размер компенсации составит уже 24 000 рублей.

Что известно по поводу полной компенсации

Для выполнения полной компенсации по советским вкладам существует федеральный закон от 10 мая 1995 года №73 о восстановлении и защите сбережений граждан РФ. В настоящее время вклады частично компенсируются на основании постановления Правительства РФ №1092 от 25 декабря 2009 года.

Для многих вкладчиков или их наследников до сих пор остается актуальным вопрос, когда будет реализован ФЗ №73 и можно будет рассчитывать на полную компенсацию. Принцип этого закона заключается в том, что для определения суммы компенсации нужно произвести расчет, согласно изменению цен на определенные продукты в период с 1990 года на сегодняшний день.

По сути, это не так долго и сложно сделать, но пока что действие закона приостановлено. Ведется много разговоров о том, когда же этот мораторий будет отменен и люди смогут получить достойные деньги, ведь по сути из-за действий властей в то время многие потеряли колоссальные суммы. Но пока точного ответа нет, тем не менее этот закон не отменяется и должен рано или поздно быть исполнен.

Опасно ли сейчас получать компенсацию

Многие не хотят обращаться за частичной компенсацией, боясь лишиться возможности получить полную выплату в будущем, когда мораторий на федеральный закон №73 будет снят. Но эти опасения совершенно необоснованны: даже если сейчас воспользоваться частичной компенсаций, в будущем все равно сохранится право получить полную компенсацию, когда такая возможность появится.

Поэтому лучше сейчас обратиться в Сбербанк и получить все, что положено, не переживая за то, что в будущем из-за этого откажут. Ведь когда государство сможет вернуть людям полную компенсацию – еще не известно, а часть денег без особых рисков можно получить уже сейчас. Для многих эти деньги лишними точно не будут.

Будьте здоровы и берегите себя!

Если статья понравилась, прошу поставить лайк, если не понравилась, то дизлайк. Любая оценка очень важна!

Благодарю за внимание!

Приветствую, дорогие друзья! Предлагаю юридическую помощь. Решение проблем любой сложности. Практический опыт работы более 8 лет (из них на сайте 9111 более 2,5 лет). Подробнее с моей практикой и отзывами обо мне можете ознакомиться на моей страничке. Успешно окончил аспирантуру и защитил кандидатскую диссертацию в области гражданского права. Оперативная помощь в день обращения. Изучение проблемы - бесплатно! С Уважением, кандидат юридических наук Бабкин М.А.!

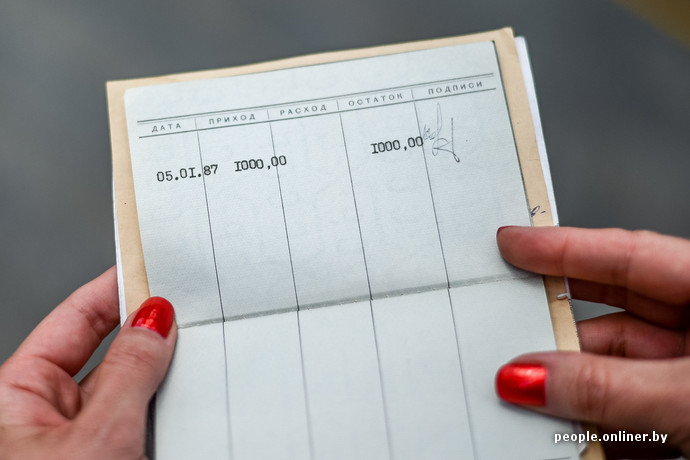

Александра Прыткова попыталась получить вклад в 5000 рублей, который в далеком 1993 году сделала для неё родная прабабушка.

- Прабабушка умерла, когда я училась еще в младшей школе, - рассказала "КП" Александра Прыткова. - А в прошлом году, перебирая вещи во время переезда, я наткнулись на серую книжонку. Пришлось идти в банк, писать заявление на розыск вклада.

Вклад долго искали, но все же нашли. Только Сашу, которая рассчитывала на внушительную сумму, ждало разочарование.

- Оказалось, что за 23 года вклад прабабушки не только не увеличился, но еще и уменьшился. Вместо крупных сбережений я получила от банка 3290 рублей, - говорит девушка. - Хотя изначальная сумма вклада была 5 тысяч рублей. Говорят, в 93-м году на эти деньги можно было купить приличный велосипед.

Александра, видимо, была слишком маленькой, чтобы помнить, что в 1993 году инфляция составила 800%, в 1994 - более 200%. Ставки по вкладам, естественно, были в разы ниже. Прабабушка еще несколько лет пополняла вклад с пенсии. В итоге на сберкнижке накопилось 150 тысяч рублей. Но потом случилась деноминация.

- После 1 января 1998 года сумма вклада составила 150 рублей, - пояснили в пресс-службе Уральского банка Сбербанка. - С этого времени и до момента получения наследницей вклада сумма на счете выросла до 3290,97 рубля — то есть увеличилась почти в 22 раза. Банк выполнил свои обязательства перед вкладчиком в полном объеме.

Но Александра все равно оказалась недовольна. По сути, она нашла во внутреннем кармане старого зимнего пальто 100 рублей - и возмущается, что они не превратились в 100 тысяч.

- Такая жалкая сумма накопилась за 23 года! Эта история про государство, точнее, про его отношение к своим гражданам. Я просто хочу жить с уверенностью, что через много лет мои правнуки на совершеннолетие получат от давно почившей прабабки Шуры велосипед, – возмущается так и не ставшая богатой наследницей девушка.

На это ей же в комментариях и ответили. Мол, кто-то зажрался. В 1993 году на 5000 рублей можно было купить разве что пару-тройку килограммов колбасы. А в 2016 году на 3290 рублей можно приобрести велосипед, хоть и самый простенький, но можно. Так что ждем фото Александры с двухколесным другом. Ну или хотя бы с колбасой.

ТОЛЬКО ЦИФРЫ

Президент Ассоциации региональных банков Анатолий АКСАКОВ:

3% клиентов не возвращаются за своими вкладами

Как правильно оставить.

- Если человек хочет оставить вклад в наследство, он должен составить распоряжение в банке на имя конкретного человека. А тот, на кого сделано завещание, должен быть в курсе этого. Ведь банк не станет искать наследников, - объясняет финансовый консультант Наталья Смирнова. - Вообще желательно все свои финансовые документы, логины, пароли сложить в одном месте, о котором будут знать только ваши близкие. Это нужно на случай форс-мажора. Некоторые хранят эту "тревожную папочку" в банковской ячейке, доступ к которой есть только у определенных людей. Туда же стоит положить кредитный договор, если он есть. Ведь долги тоже входят в наследственную массу.

. и получить наследство

- Наследники в течение полугода должны заявить о том, что они претендуют на имущество умершего. Это делается даже в том случае, если у него ничего нет. Иначе если когда-то всплывут какие-то активы, наследники не смогут на них претендовать, - говорит адвокат Андрей Безрядов. - Нотариус не разыскивает вклады. Это забота наследников. В крайнем случае можно прибегнуть к услугам адвоката. Он сделает запросы хоть в тысячу банков и финансовых организаций. Но это платная услуга. Будет ли стоить овчинка выделки, большой вопрос.

Возрастная категория сайта 18 +

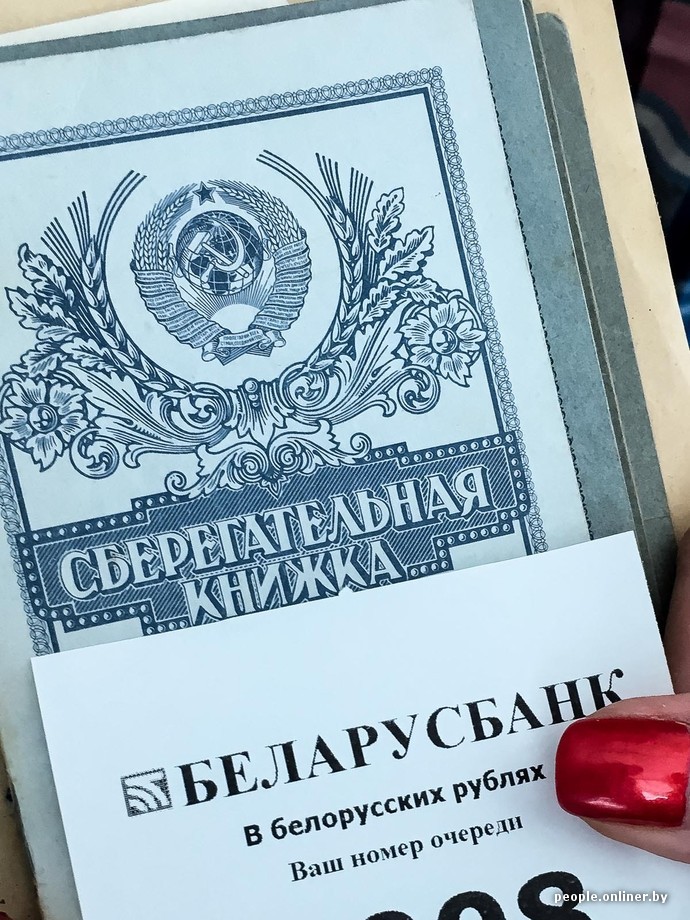

Перед входом в банк Татьяна Барауля показывает пачку советских сберегательных книжек. Их девушке в наследство досталось пять. Бабушки и родители откладывали еще с семидесятых и скопили в общей сложности около 30 тыс. рублей. По советским временам минчанка была бы зажиточной дамой: каталась бы на авто и уже обживала бы свою квартиру. А если бы деньги лежали в европейских банках, то за это время накапали бы солидные проценты. Но что же с ними теперь?

— Родители у меня были абсолютно простыми людьми. Мама работала инженером в НИИ, а папа — на Минском тракторном заводе, — рассказывает Татьяна. Сейчас минчанка открыла свой бизнес — создает сайты, а до этого работала начальником отдела продаж.

— На что копили?

Татьяна говорит, что, несмотря на приличную зарплату у папы, жили они очень скромно.

— Папа был старшим мастером службы энергетика сталелитейного цеха МТЗ. Получал 220 рублей. Для сравнения: мама работала инженером в НИИ, у нее зарплата была 80 рублей. Отличные деньги по тем временам. Но не скажу, что мы жили шикарно. Все равно все приходилось доставать и добывать: квартиры выделялись по очереди. Были очереди на покупку машины, бытовой техники — в недвижимость, авто и другие вещи вкладываться было сложно. Так что деньги в основном и хранились на книжке. И поэтому моим родителям удалось скопить еще 1000 рублей.

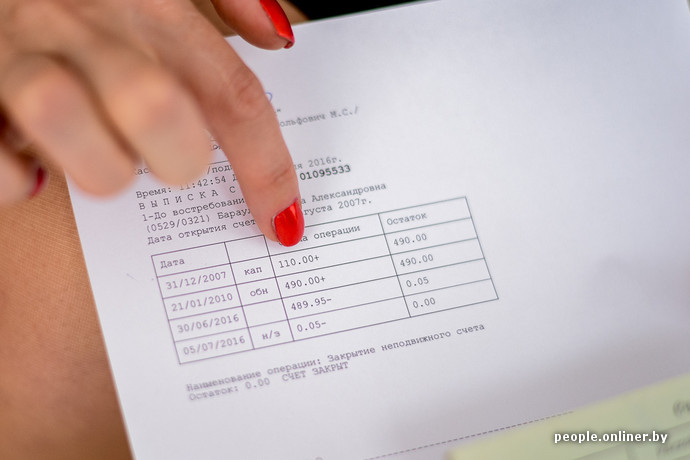

В общей сложности на всех сберегательных книжках у родственников Татьяны к моменту развала СССР насобиралось примерно 30 тыс. советских рублей. Минчанка говорит, что это аналогично стоимости большой минской квартиры в ценах того времени.

— Один из счетов бабушка закрыла в 1999 году, и тогда банк выплатил 29,7 млн рублей со всеми пересчетами, — показывает старый чек девушка. — Это было около $125, если считать по официальному курсу в 243 тысячи рублей.

Но еще около 22 тыс. советских рублей так и остались лежать на счетах.

Берем талончик электронной очереди и направляемся к кассиру.

— Вполне возможно, что ваши счета закрыты или там нулевой баланс, — говорит кассир. — А вот про счета ваших родственников без генеральной доверенности мы ничего рассказать не можем.

— Но их уже нет в живых — как мне быть? — спрашивает Татьяна.

— Тогда нужны нотариально заверенные документы о том, что вы наследница, — отвечает кассир. — Вы вступали в наследство?

— Ой, я не занималась этим, — разочарованно протягивает Татьяна.

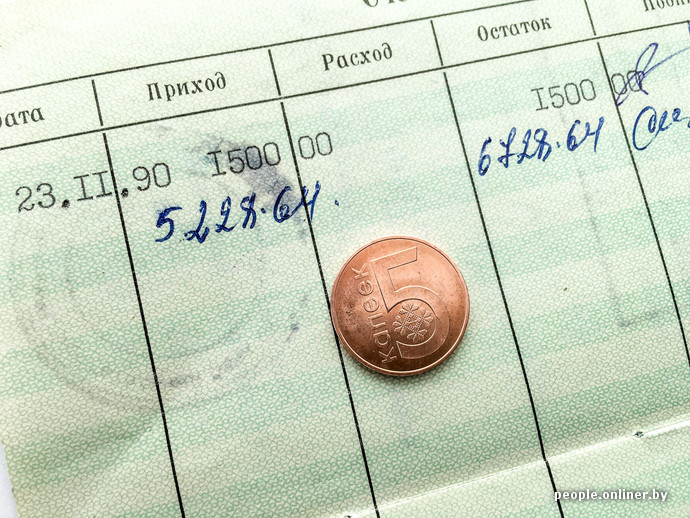

— Ну, тогда мы ничего не можем сказать по другим счетам, — кассир отодвигает сберкнижки родителей и двух бабушек. В итоге она находит четыре счета на фамилию Татьяны. Один оказывается нужным.

— После деноминации на вашем счету осталось ровно 4,9 копейки, — объясняет работница банка и приглашает нас в кассу. Здесь Татьяне выдают монетку в 5 копеек. И это все. Получить что-то по счетам мамы и бабушек не удается.

— Каким образом мои 1500 рублей превратились в 5 копеек, я так и не поняла, — удивляется Татьяна. — Там столько было этих перерасчетов, что я уже и не запомнила.

В Беларуси осталось 5 млн советских счетов

В итоге на сегодня в стране осталось 5 млн советских счетов на сумму как минимум 75 тыс. новых рублей (750 млн старыми деньгами). Так вот что происходило с советскими вкладами до недавнего времени?

Напомним, после распада СССР Беларусь признала все советские вклады своих жителей как внутренний государственный долг. Сумма тогда была внушительная — 16,4 млрд советских рублей. Все расходы по обслуживанию этого долга должны были лечь на государство. Тогда же начали разрабатывать механизм возврата денег. И вроде бы в стране даже звучала идея создать фонд по выплате тех самых вкладов.

Между тем в 1995 году Конституционный суд Республики Беларусь официально признал: причина обесценивания советских вкладов — инфляция. Решение было окончательным и обжалованию не подлежало.

При этом правительство пыталось как-то компенсировать советские вклады:

Последний указ по поводу компенсации вкладов времен СССР действовал до 2007 года. Тогда остатки вкладов просто умножались на величину инфляции. По данным Нацбанка, суммы были мизерные. Действие указа так и не продлили. И вот уже девять лет суммы по остаткам не пересматривались.

В 2010 году тема компенсации депозитов советских времен поднялась снова. По предварительным данным, сумма компенсации оценивалась в $2 млрд. Но решение так и не было принято.

— В настоящее время в бюджете страны отсутствуют необходимые для данных целей средства. В этой связи законодательные акты о компенсации вкладов в последнее время не принимались, — сообщается на официальном сайте Национального банка.

Есть ли шанс, что белорусы все же получат компенсацию?

Также непонятно, как компенсировать, на какую величину. Тем более что договор с советским банком не предусматривал никакой компенсации. А ведь кроме вкладов обесценились и сами активы. И у самих банков источников для компенсации нет.

Нужно понимать, что процессы девальвации и инфляции — это объективные процессы. И никто от этого не застрахован. Это аналогично тому, что человек шел-шел — и потерял деньги. Было бы, конечно, очень социально выплатить ему их. Может быть, он всю жизнь их копил, может, ему для детей нужно. Но кто будет компенсировать ему эти деньги? Кто компенсирует потери тем, у кого они в чулках хранились? На эту тему можно было бы рассуждать, если бы у нас был дикий профицит бюджета и мы не знали бы, куда его деть. Но сейчас никаких лишних денег нет. И это объективно.

Читайте также:

- Выиграла сертификат на обучение по номеру телефона что за развод

- В случаях если иностранные лица участвующие в деле рассматриваемом арбитражным судом

- Когда появились первые письменные свидетельства о народах восточной европы

- Почему декабристы хотели уничтожить царизм самодержавие и свои привилегии

- Почему заключение брака в церкви называется венчание 4 класс