В какой срок нужно исправить ошибки в отчете сзв м чтобы не оштрафовали

Обновлено: 30.06.2024

Дата публикации 12.03.2020

В конце 2019 года Пленум ВС РФ внес в Госдуму законопроект № 863715-7, которым предлагается уточнить правила освобождения от уголовной ответственности за налоговые преступления. Так, освобождение будет возможно, если лицо возместит ущерб бюджету до момента удаления суда в совещательную комнату, а не до назначения первого судебного заседания, как сейчас (ст. 28.1 УПК РФ).

Президиум Верховного Суда РФ в декабре подготовил Обзор судебной практики № 4 (2019 г.). В него включены важные выводы для налогоплательщиков и страхователей:

- применять УСН можно, даже когда нарушен срок подачи уведомления, если инспекция длительное время без возражений принимала отчетность и платежи, установленные для этого спецрежима (п. 30 обзора);

- подтвердить убыток прошлых лет можно регистрами налогового учета, если сложно в короткий срок представить в инспекцию первичные документы, которые обосновывают расходы (п. 34 обзора);

- если после получения уведомления ПФР о выявлении ошибки страхователь дополнил форму СЗВ-М и сдал ее в срок, штраф неправомерен (п. 36 обзора).

Также ВС РФ отказался пересматривать несколько жалоб. О них подробнее ниже.

Перед продлением лицензии следует убедиться, что отсутствуют пени и штрафы по налогам

Организация подала заявление о переоформлении лицензии на осуществление розничной продажи алкогольной продукции и оплатила госпошлину. Днем раньше она перечислила задолженность по пеням по торговому сбору. Лицензирующий орган отказался продлить срок действия лицензии из-за задолженности. Дело в том, что когда он обратился в инспекцию, у нее не было информации об уплате задолженности. Госпошлина за переоформление лицензии не возвращается. ВС РФ согласился с такими выводами нижестоящих судов (определение от 26.12.2019 № 305-ЭС19-20045).

На заметку. До подачи заявления о продлении срока действия лицензии лучше свериться с инспекцией и убедиться, что задолженности по уплате налогов, сборов, страховых взносов, а также пеней и штрафов нет. Так советует поступать и Минфин России (письмо от 07.05.2019 № 03-14-15/33102).

Страхователя нельзя оштрафовать за самостоятельное дополнение СЗВ-М

Форма СЗВ-М сдана в ПФР в срок, но обнаружены работники, которые в отчете не отражены. Страхователь вправе уточнить исходные сведения и подать дополняющую форму СЗВ-М. Если ошибки исправлены до того как их выявил ПФР, он не может привлечь страхователя к ответственности. Такой вывод сделали суды, ВС РФ их поддержал (определение от 20.12.2019 № 306-ЭС19-23114).

На заметку. Этот вывод особенно полезен страхователям, потому что с 1 октября 2018 года изменились положения Инструкции по ведению персучета. В ней прописано, что штраф не применяется, только если в уточненной форме СЗВ-М корректируются данные по лицу, которое было включено в первоначальный отчет. Однако теперь штрафы, назначенные отделениями ПФР на местах, можно успешно оспорить в суде, причем даже если в уточненную форму СЗВ-М включены данные о "забытом" застрахованном.

За несвоевременную сдачу расчета по взносам за отчетный период грозит штраф

Организация пыталась доказать, что при несвоевременной сдаче квартального расчета нельзя привлечь к ответственности по ст. 119 НК РФ. Компания ссылалась на позицию Пленума ВАС РФ (постановление от 30.07.2013 № 57): ответственность по ст. 119 НК РФ не применяется при опоздании с подачей по итогам отчетного периода расчета авансовых платежей, причем вне зависимости от того, как этот документ поименован в НК РФ.

Верховный Суд (определение от 24.12.2019 № 301-ЭС19-20496) поддержал нижестоящие инстанции, которые отклонили ссылки на ВАС РФ. Нижестоящие инстанции указали, что взносы страхователя за отчетный период не отвечают признакам авансовых платежей, которые могут увеличиваться или уменьшаться по итогам расчетного периода.

На заметку. ФНС разъясняла, что штраф по ст. 119 НК РФ распространяется на случаи несвоевременного представления расчета по страховым взносам (информация от 27.09.2019).

Страхователь не всегда должен возмещать убытки ПФР, даже если форма СЗВ-М подана с опозданием

ПФР потребовал от страхователя возместить убыток, который возник при выплате пенсий в повышенном размере. Причина убытка, по мнению фонда, состоит в том, что организация не представила в установленный срок отчет индивидуального персонифицированного учета. Фонд решил, что пенсионер уволился и выплатил пенсию с индексацией, которая не предоставляется работающим пенсионерам.

Суды отказали фонду во взыскании убытка со страхователя. Они отметили, что необходимо установить причинно-следственную связь между фактом причинения убытков и действиями страхователя по предоставлению сведений персонифицированного учета. В данной ситуации на момент принятия решения о выплате пенсии фонд располагал сведениями о том, что пенсионер продолжал трудиться. Верховный Суд мнение нижестоящих судов поддержал (определение от 12.12.2019 № 304-ЭС19-22400).

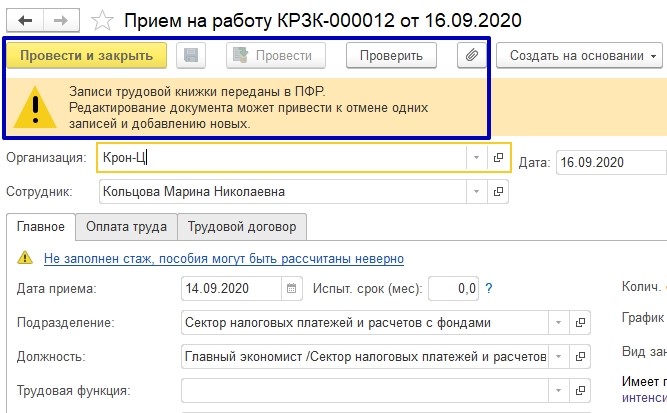

Вопрос клиента: Как скорректировать или отменить переданные в ПФР кадровые мероприятия в отчете СЗВ-ТД?

Ответ: Кадровые мероприятия считаются переданными в ПФР, если в отчете СЗВ-ТД установлен флажок Документ принят в ПФР (не редактируется):

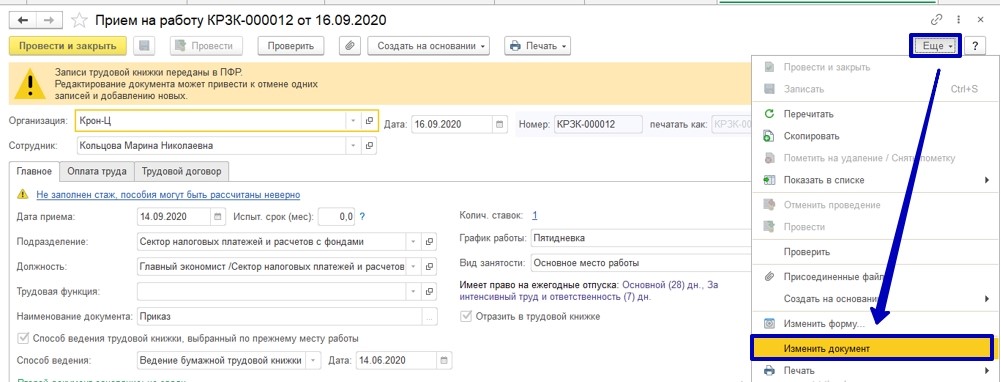

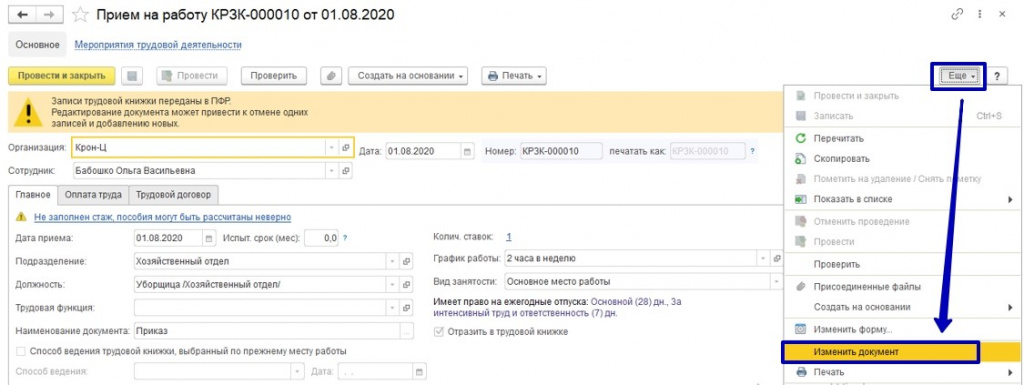

При необходимости можно включить возможность редактирования кадровых документов через кнопку Еще / Изменить документ:

Корректировка переданных кадровых мероприятий

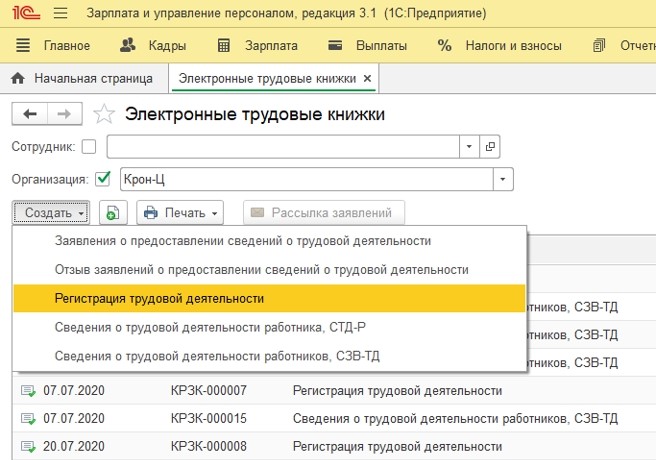

После корректировки сведений необходимо создать новый СЗВ-ТД.

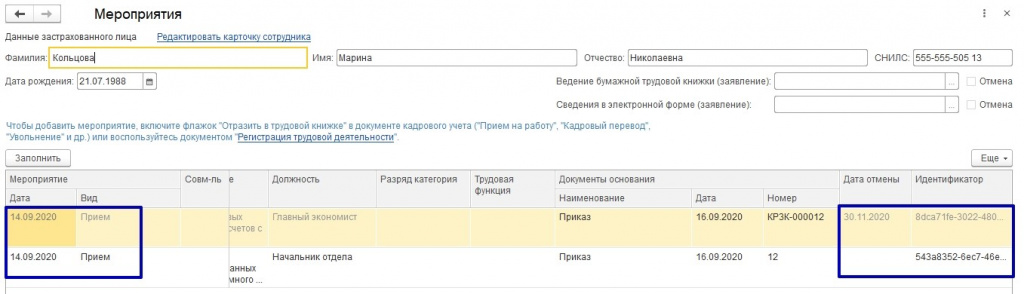

Обратите внимание , если что-нибудь изменить в кадровом документе (например, сведения о мероприятии, которые были переданы в ПФР) или просто отменить проведение документа, то переданное кадровое мероприятие регистрируется как отмененное.

После повторного проведения, измененного или снятого с проведения документа, сформируется новое мероприятие (сформируется новый идентификатор мероприятия).

При изменении данных в кадровом документе в отчете СЗВ-ТД первая строка с ранее переданными сведениями будет стоять с признаком отмены, а вторая строка — с новыми (измененными) данными о мероприятии:

Если документ был снят с проведения, то сформируется строка с ранее переданными мероприятиями с признаком отмены:

Если в кадровом документе были изменены сведения, которые не передаются в ПФР (суммы начислений, право на отпуск и т. д.), то при проведении документа новое мероприятие (новый идентификатор) сформирован не будет.

Примеры корректировки переданных мероприятий:

Пример 1 – внесение изменений в кадровый документ

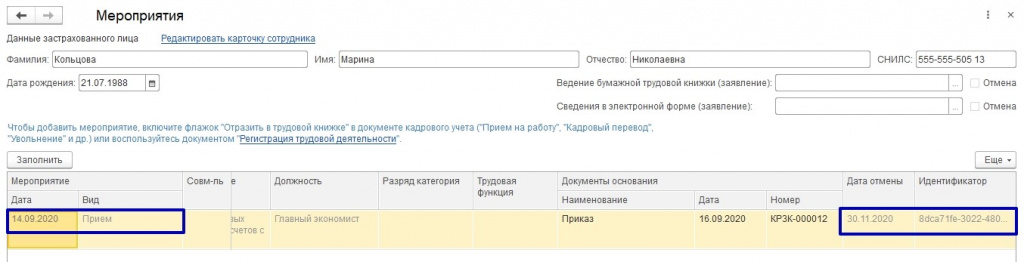

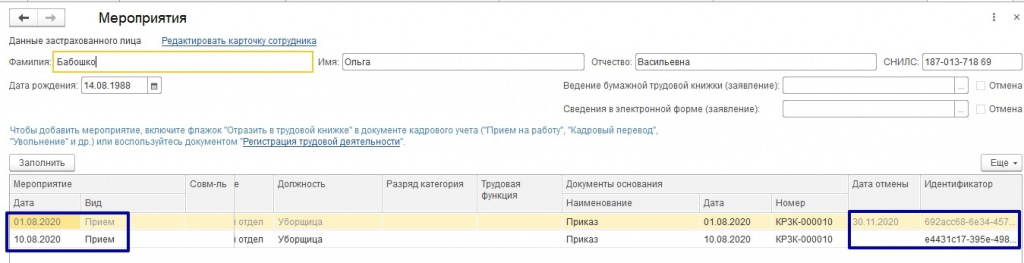

Сотрудница принята на работу 03.08.2020 г., сведения в ПФР о приеме приняты. В отчете СЗВ-ТД стоит галочка Документы приняты ПФР (не редактируется). В сентябре обнаружили ошибку, нужно было дату приема указать 10.08.2020 г. Принято решение скорректировать кадровый документ.

В Приеме на работу по кнопке Еще / Изменить документ включается возможность редактирования:

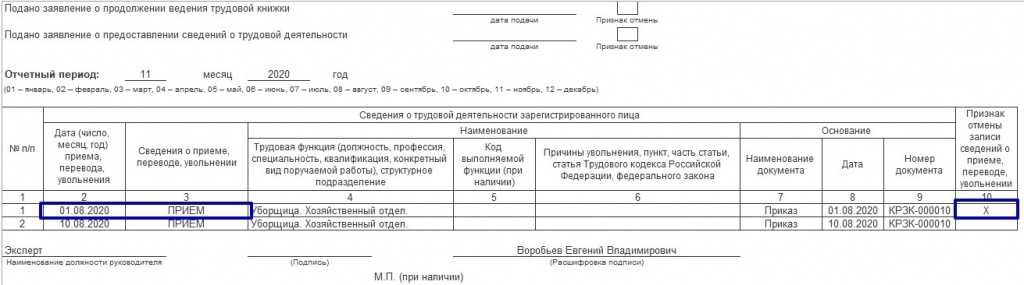

Изменяем в документе дату приема. При формировании отчета СЗВ-ТД будет сформировано две строки – одна с отменой ранее переданного мероприятия, вторая с корректными данными. Дата отмены, как правило, это текущая дата компьютера:

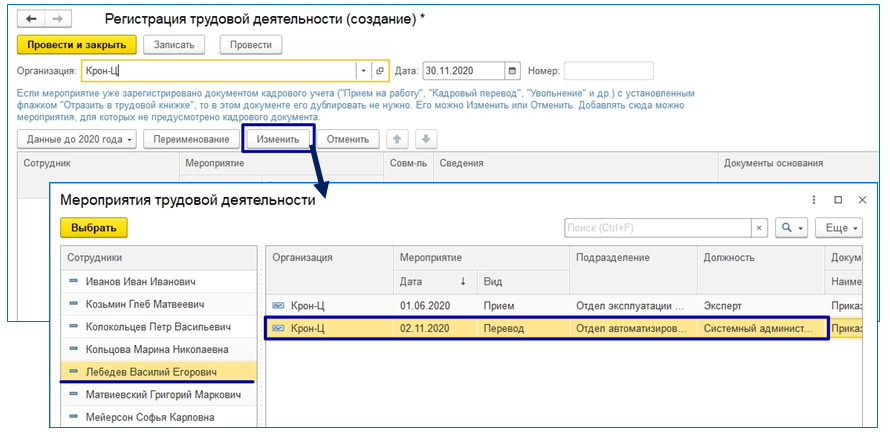

Переданы сведения в ПФР, но в номере приказа была допущена ошибка, вместо номера 70-л, было отправлено мероприятие с номером приказа 70.

При выборе мероприятия, которое нужно изменить, в Регистрации трудовой деятельности появится две строки – одна с признаком отмены, а вторая с такими же данными, в которые следует вносить изменения:

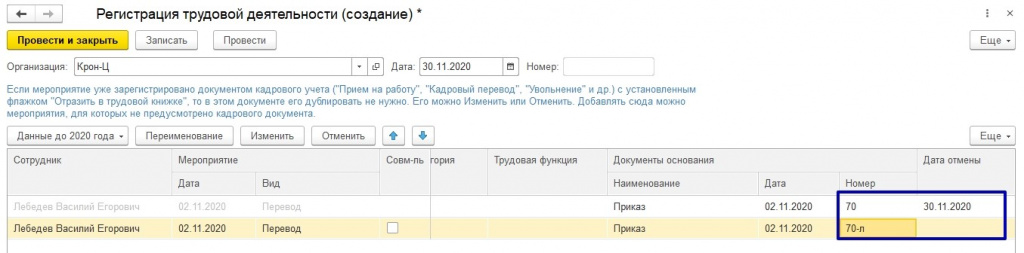

Скорректировав данные и проведя документ в отчете СЗВ-ТД появится две строки с мероприятиями – одна отменяющая, вторая в верными сведениями:

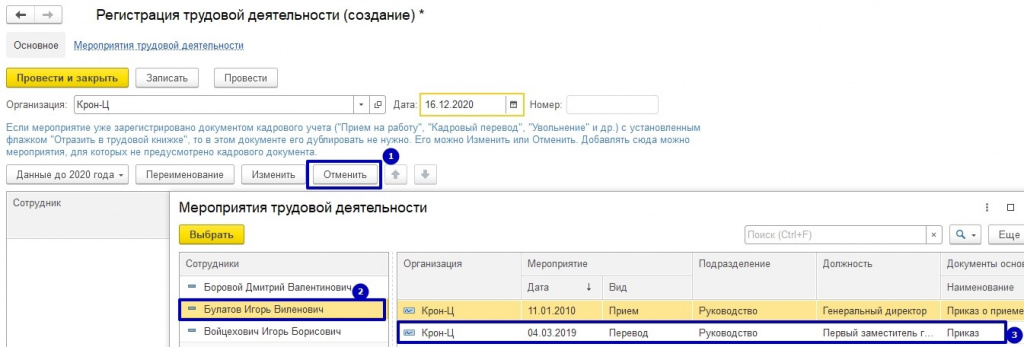

Отмена переданных кадровых мероприятий

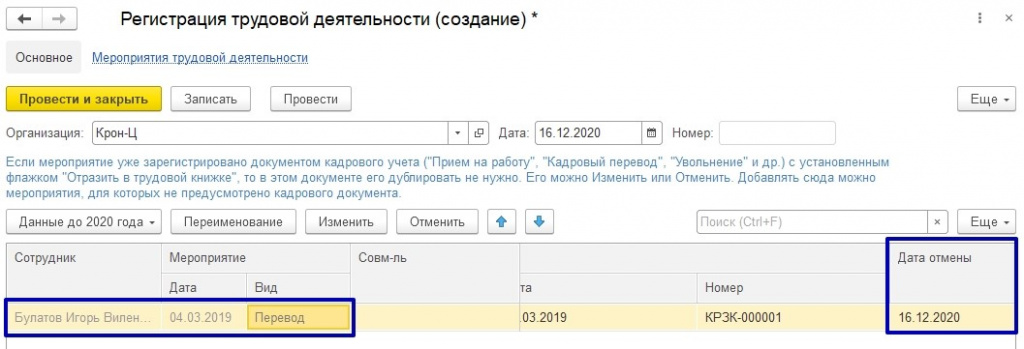

Пример – отмена переданного кадрового мероприятия

В ПФР были переданы мероприятия о переводе сотрудника на другую должность. Позже выяснилось, что мероприятия были переданы ошибочно. Нужно отменить переданные кадровые мероприятия.

В документе строка с отменяемым мероприятием будет окрашена в серый цвет и стоять дата отмены:

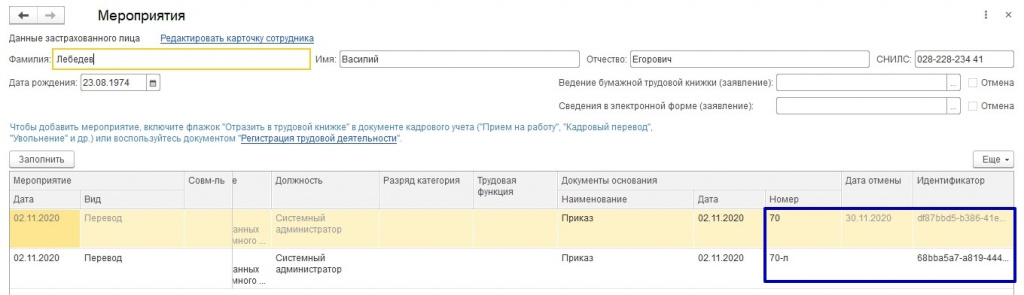

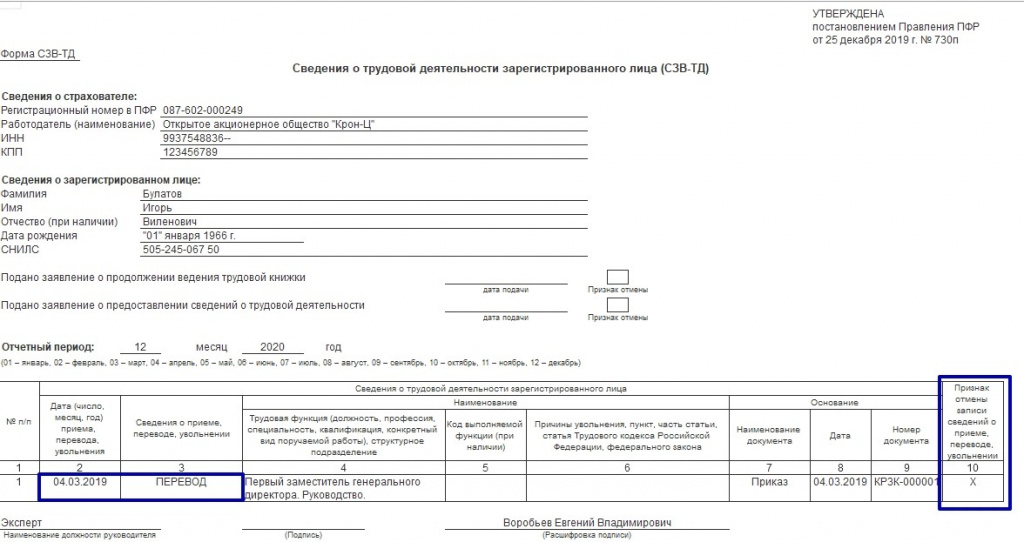

Сведения, которые были отменены, будут отражены в форме СЗВ-ТД автоматически при последующем формировании:

Статью подготовила Польникова Анастасия, специалист линии консультаций компании "ИнфоСофт"

Читайте также:

- Нуждается ли система социального обслуживания престарелых граждан в рф в изменениях

- Как незаконно выловленная рыба попадает на астраханский рынке

- Принцип законности означает что тест

- Военная ипотека или субсидия что лучше

- Какая служба в россии осуществляет охрану населенных пунктов и предприятий от пожаров