В интервью данном министром финансов журналу финансовое право было сказано что разрабатывая

Обновлено: 04.07.2024

Бюджет республики на последующие три года верстается в непростых экономических условиях. Дефицита не избежать. Сможет ли регион активно развиваться при жестком распределении бюджетных средств? Как удержать уже занятые позиции? Об этом наша беседа с министром финансов РБ Ридой Субханкуловой.

- Летом Уфа принимала руководителей финансовых органов субъектов РФ на Всероссийском семинаре-совещании. Тогда вы подчеркнули, что она не случайно выбрана в качестве площадки для этой важной встречи. За счет каких ресурсов удается сохранять свои позиции?

- Проблемами развития доходного потенциала республики озадачены все органы власти – от территориальных структур федерального значения до местного самоуправления. На постоянном контроле - работа по погашению задолженности перед бюджетом. На заседаниях межведомственных комиссий по легализации объектов налогообложения выявляются дополнительные резервы роста доходов. По итогам 2015 года общий эффект от проводимых мероприятий составил почти 3 млрд руб. На предстоящий трехлетний период запланированы ежегодные дополнительные доходы более 4,6 млрд.

Совершенствуется налоговое законодательство. В частности, отменены неэффективные льготы, зато они предоставлены для инвесторов, введены налогообложение имущества по кадастровой стоимости, патенты для иностранных граждан.

Все эти факторы были учтены при формировании Центром налоговой политики экономического факультета МГУ им. М.В.Ломоносова рейтинга, в котором Башкортостан занял 4 место среди 12 регионов-лидеров, проводящих эффективную налоговую политику. Первые три места заняли Москва, Московская область и Ханты-Мансийский автономный округ.

Результат кропотливой работы – перевыполнение плановых заданий по платежам в бюджет. Благодаря дополнительным доходам, а также оптимизации неэффективных расходов удалось сократить дефицит бюджета и снизить государственный долг. Башкортостан стабильно относится к регионам с низкой долговой нагрузкой. По этому показателю мы находимся на 12 месте среди регионов России и первом месте в ПФО.

- Наша делегация побывала там во главе с премьер-министром правительства республики Рустэмом Мардановым. Форум собрал свыше двух тысяч участников из 60 стран мира - инвесторов, представителей власти, руководителей ведущих глобальных корпораций.

Будет проводиться умеренная денежно-кредитная политика, оздоровление банковской системы. В целом, таргетирование инфляции на возможно низком уровне (4% в 2017 году) будет способствовать снижению процентных ставок по кредитам.

- Какие особенности будет иметь бюджет республики на ближайшую трехлетку?

- Ключевой задачей остается обеспечение стабильности и сбалансированности бюджета республики и местных бюджетов.

В основу проектировок положен базовый вариант прогноза социально-экономического развития. Структура доходов останется неизмененной. Основными источниками, которые дают почти 90% поступлений, как и ранее, будут налоги: на прибыль организаций, на доходы физических лиц, акцизы, на имущество.

В предстоящие три года сохранится социальная направленность бюджета – более 70% расходов. Значительные средства будут направлены на образование и здравоохранение. Не останутся без господдержки сельское хозяйство и предпринимательство.

Расходы на реализацию республиканской адресной инвестиционной программы планируются на уровне прошлых лет – 6 млрд руб. ежегодно. 95 % этих средств, как и прежде, будут направлены на строительство и реконструкцию социальных объектов: школ, детских садов, больниц, спортивных сооружений, коммунального хозяйства.

Также в рамках РАИП планируется реализация объектов и мероприятий, приуроченных к 100-летию образования Республики Башкортостан.

Расходы Дорожного фонда республики на 2017-2019 гг. планируются по 9,8 млрд рублей ежегодно.

- По итогам первого полугодия темп роста доходов в республике оказался существенно выше среднероссийского показателя: в рейтинге субъектов Башкортостан поднялся с 40 места в 2015 году на 22-е. Но действует мораторий на повышение налоговой нагрузки. При этом предусматривается дальнейшая реализация Комплексного плана по увеличению поступлений налоговых и неналоговых доходов. За счет чего планируется достичь этого?

В каждом городском округе и муниципальном районе работают межведомственные комиссии по вопросам, связанным с легализацией объектов налогообложения. В этом году для них установлен план – обеспечить дополнительные доходы не менее 2% поступлений в консолидированный бюджет республики.

Кроме того, реализуется мониторинг состояния расчетов крупных налогоплательщиков республики. Анализируется динамика платежей, уровень налоговой нагрузки как по предприятию, так и по виду экономической деятельности. Проводятся рабочие встречи Главы республики Рустэма Хамитова, членов Правительства РБ с руководителями этих организаций, в ходе которых обсуждаются проблемные вопросы. Установлены целевые индикаторы роста поступлений в бюджет для отраслевых республиканских органов исполнительной власти, которые осуществляют регулирование в той или иной сфере деятельности.

Мы понимаем, что дальнейший рост налоговых и неналоговых доходов возможен только при наращивании доходного потенциала за счет создания новых производств и рабочих мест, модернизации оборудования.

В связи с этим планируется внести ряд изменений в законодательство в части стимулирования инвестиционной активности.

- Действительно, в последние несколько лет бюджет республики исполняется с дефицитом. Подобная картина наблюдается по всей стране. Чтобы обеспечить его сбалансированность, органы власти и местного самоуправления разрабатывают собственные планы по увеличению доходов и сокращению неэффективных расходов.

- А есть ли какие-то направления, по которым произойдет наращивание расходов?

- Если говорить конкретно, то увеличатся, к примеру, расходы на образование. Это вызвано главным образом необходимостью повышения зарплаты педагогическим работникам и созданием новых учебных мест в школах, чтобы сократить число обучающихся во вторую смену. Можно также отметить рост расходов на физическую культуру и спорт, что связано с переходом на программы подготовки по федеральным стандартам и изменением объемов бюджетных инвестиций в объекты спортивного назначения.

Кроме того, в связи с планируемым ростом ставок акцизов на нефтепродукты увеличится объем нашего Дорожного фонда. Рост составит примерно 3 млрд рублей ежегодно.

- Не можем не поинтересоваться и итогами исполнения бюджета 2016 года. Все ли расходные обязательства выполняются?

- По состоянию на 1 октября 2016 года в бюджет республики поступило 118,7 млрд рублей – это на 7,1% больше, чем за тот же период 2015 года. Из них налоговые и неналоговые доходы составили 92,9 млрд рублей. Рост к уровню 2015 года - на 10,1%. В рейтинге регионов России по объемам поступлений налоговых и неналоговых доходов мы сохранили позиции 2015 года – 11 место.

Расходы бюджета исполнены в сумме 103,4 млрд рублей, что на 2,8% выше уровня 2015 года. По объему расходов консолидированных бюджетов среди российских регионов Башкортостан находится на 10 месте и на 2 месте – среди субъектов ПФО.

Мы выполняем все принятые на себя обязательства, и прежде всего - социальные, то есть перед гражданами. Зарплату сотрудникам бюджетной сферы, все виды пособий населению мы выплачиваем своевременно и в полном объеме.

Объем РАИП в этом году с учетом дополнительной поддержки превысит 14 млрд рублей, Дорожного фонда – более 15 млрд рублей.

Аграриям будет оказана поддержка в объеме около 8,5 млрд рублей.

На сегодняшний день удельный вес расходов на реализацию госпрограмм составляет в 2017 году 93,7% в общем объеме расходов бюджета Республики Башкортостан, в 2018 году – 91%, в 2019 году – 88%.

- Разработан бюджетный прогноз региона до 2030 года. Поделитесь, что ожидает нас в будущем?

- Главные задачи у нас не меняются: наращивание доходов, поиск новых доходных источников и сокращение неэффективных расходов. Традиционными останутся и основные источники пополнения бюджета – налоги на прибыль и на доходы физических лиц, акцизы, налоги на имущество и ключевые направления расходов.

В числе приоритетов - повышение эффективности налоговой системы для обеспечения заданных темпов экономического роста, стимулирования инвестиционной и инновационной активности в условиях поддержания сложившегося уровня налоговой нагрузки. Планируется дальнейшее повышение эффективности системы налогового администрирования, в том числе путем внедрения и развития технологий, которые будут способствовать росту налоговых поступлений в бюджетную систему.

Предусматривается также дальнейшее развитие института неналоговых доходов. Будет повышена ответственность главных администраторов доходов за эффективность формирования и использования системы прогнозирования.

Формирование доходов бюджета в долгосрочном периоде будет осуществляться в условиях более низких темпов экономического роста, чем в начале и середине 2000-х годов. В целом, такая политика основывается на системном подходе с использованием механизмов совершенствования законодательства по налоговым и неналоговым доходам, установления справедливого налогообложения имущества, повышения эффективности использования государственного и муниципального имущества.

Рост доходов будет обеспечен за счет улучшения делового климата, развития промышленного производства, роста объема инвестиций в экономику республики, повышения эффективности администрирования доходов. Будет продолжена работа по повышению роли имущественных налогов, совершенствованию специальных налоговых режимов, повышению качества налогового контроля.

В приоритетах долгосрочной бюджетной политики республики - обеспечение долгосрочной стабильности регионального и местных бюджетов, формирующей условия для устойчивого экономического роста, а также безусловное соблюдение требований и ограничений бюджетного законодательства.

Все праздничные дни собирался с мыслями, чтобы посмотреть на итоги года со своей налогово-правовой, так сказать, кочки, и уже собрался было написать, но тут вдруг Минфин своим письмом от 13.12.2019 № 01-03-11/97904 так повеселил, что придется подытоживание отложить и рассказать одну… нет, не сказку, а быль.

Однажды ФНС решила спросить Минфин, как же следует понимать ст. 54.1 Налогового кодекса: мол, предусматривает она полную налоговую реконструкцию али нет. И как обычно в таких случаях бывает, Минфин дал свой ответ на следующий же день. А может утро, а может и вечер, да только нам то неведомо. Причем подписал письмо не какой-нибудь заместитель директора Департамента налоговой политики, и не директор, и даже не замминистра – куда там, бери выше! Сам министр финансов, да еще и по совместительству первый вице-премьер, подпись свою поставить изволили-с (хотя ранее в желании разъяснять налоговое законодательство ни разу замечены не были).

Поддержал Минфин позицию ФНС, изложенную в запросе, да разъяснил ей, что 54.1, в отличие от Постановления Пленума ВАС от 12.10.2006 № 53 о налоговой выгоде, в случае злоупотребления плательщиками своими правами не предусматривает определения налоговых обязательств расчетным путем и учета расходов при исчислении налога на прибыль.

К сему разъяснению Минфин особо присовокупил ссылки на высочайшие указания – послания Президента российского о необходимости непримиримой борьбы с размыванием налоговой базы путем использования фирм-однодневок.

Вот прошел месяц, прочитали то письмо юристы в телеграмм-каналах да призадумались.

Так откуда Минфин нынче ведает, что в той статье-то заключается? Может, сам он долгие годы в чистом поле однодневки эти вредные, простому глазу невидимые, искал и с ними неравный бой принимал, да в судах правду бюджетную отстаивал? И тем самым практику правоприменительную формировал? А если правоприменительная практика ему не чужда, то почему же он заветы Пленума ВАС забыл? Тот еще в п. 8 Постановления от 30.07.2013 № 57 черным по белому написал, что расчетный способ применяется как в случае отсутствия у плательщика соответствующих документов, так и при признании их ненадлежащими.

И почему берется Минфин одни нормы законодательства разъяснять, а другие напрочь игнорирует? Например, про то, что постановления Пленума ВАС продолжают действовать, пока не будут отменены Пленумом Верховного Суда. А что нам пока еще действующее Постановление Пленума ВАС от 12.10.2006 № 53 в самом первом пункте гласит? Что представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны или противоречивы. Значит (возвращаемся к 57-му Постановлению), применяя расчетный метод, необходимо учитывать, что при определении налоговым органом расчетным путем сумм налогов должны быть определены не только доходы налогоплательщика, но и его расходы.

Но и Верховный Суд в п. 77 Постановления Пленума от 23.06.2015 № 25 говорит, что если суд на основании оценки доказательств, представленных налоговым органом и налогоплательщиком, придет к выводу о том, что налогоплательщик для целей налогообложения не учел операции либо учел операции не в соответствии с их действительным экономическим смыслом, суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания данной операции или совокупности операций в их взаимосвязи.

Да и Конституционный Суд в Определении от 04.07.2017 № 1440-О подробно разъясняет, что даже если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера), то это предполагает доначисление суммы налогов так, как если бы налогоплательщик не злоупотреблял правом, на основании соответствующих положений НК РФ, регулирующих порядок исчисления и уплаты конкретного налога и сбора.

Ведь иначе будут взиматься произвольные налоги, не имеющие экономического основания, что нарушает конституционный принцип, закрепленный в п. 3 ст. 3 НК, а государство будет получать неосновательное обогащение. Антиуклонительные нормы призваны обеспечить уплату в размере не меньшем, чем по закону, но не могут требовать больше, чем по закону. Поэтому очевидный законодательный пробел в статье 54.1 не отменяет обязанность налоговых органов провести полную налоговую реконструкцию. Ведь учет расходов и вычеты на сумму "НДС", уплаченную в цене закупки поставщикам, это не преференции никакие (как считает налоговая служба), а механизм обложения прибыли и добавленной стоимости

Результатом налоговой проверки не может выступать доначисление недоимки, которая не должна была возникнуть у проверяемого лица при надлежащем соблюдении им требований налогового законодательства (Определения СКЭС от 28.10.2019 по делу № А41-48348/2017, от 16.02.2018 по делу № А33-17038/2015, от 03.08.2018 по делу № А40-93786/2017), а совершение действий в обход закона влечет применение к налогоплательщику тех положений законодательства, которых он стремился избежать (Определения СКЭС от 27.11.2015 г. по делу № А12-24270/2014, от 22.07.2016 г. по делу № А40-63374/2015).

И позвольте спросить, как же Минфин служит в очистке определяет налоговую политику России-матушки, если он не знает то, что ему любой аудитор тем паче налоговый консультант скажет: что без учета расходов налог на прибыль превращается в налог на валовый доход? А налога на валовый доход законами федеральными не уставлено, последние налоги с выручки повывели еще в ходе налоговой реформы аж в 2001 году. Избавились от налогов этих нерыночных, потому что 20 процентов с валового дохода да 20 процентов с выручки ни одна экономика не потянет, даже на нефтегазе основанная. Позабыл, милок. А и правда, давно это было, уж и не осталось почти у заставы богатырей тех славных, что Бремя налоговое как следует опустили. Нынешние-то деятели все больше Ставкам дают подрасти да Неналоговым налогам расплодиться-размножиться, уж стон стоит на земле родной.

А может, решил Минфин отмстить неразумным неплательщикам – обречь их мечам и пожарам, покарать и извести, чтоб неповадно было? Да только запамятовал, видать, что за неуплату уже предусмотрены пени в двойном размере, да и штраф причитается от 20 до 40 процентов. Это при том, что европейская практика штрафы при наличии налоговых злоупотреблений вообще исключает - п. 93 Решения Суда ЕС от 21.02.2006 по делу Халифакс.

Чтобы пресечь поражение налогоплательщика в своих правах, бытовавшее во времена "налоговой недобросовестности", Пленум ВАС в п. 11 Постановления № 53 специально разъяснил, что признание судом налоговой выгоды необоснованной влечет отказ в удовлетворении требований налогоплательщиков, связанных с ее получением, однако это не должно затрагивать иные права налогоплательщика, предусмотренные законодательством.

Так что одно из двух - или незаконные поборы, или незаконные штрафы - предлагает собирать Минфин таким своим разъяснением.

Опять же сравним п. 1 Постановления № 53 о понятии налоговой выгоды и 54.1. И там, и там речь идет об уменьшении налога. При этом под уменьшением надо понимать не просто учет расходов и использование вычетов, а налоговую экономию. Это ключевой вопрос, но он был однозначно разрешен и ВАС, и Верховным Судом (Постановление Президиума ВАС от 10.03.2009 N 9821/08, Определение СКЭС от 15.06.2017 N 305-КГ16-19927 ).

Кстати, подписание письма на минфиновском бланке с разъяснением налогового законодательства и с указанием должности первого вице-премьера тоже не на шутку озадачило юристов, ведь правительственным чиновникам полномочия по официальному толкованию Налогового кодекса законом не предоставлены. Почему указана эта должность, но не указаны, например, должность декана финансово-экономического факультета Финансового университета и степень доктора экономических наук, хотя они, возможно, были бы более уместны в данном случае? И не является ли это нарушением порядка оформления документов в госорганах, а то и (страшно даже подумать, не то что написать) порядка реализации полномочий членов Правительства?

Два хитреца обманули короля: сшили ему платье из "чудесной ткани, которую не видит только глупец". Король и сам не замечает платья, хотя ему стыдно в этом признаться. Все придворные вокруг восхищаются несуществующим нарядом короля, и вот…

«И вот король шествовал по улицам под роскошным балдахином, а люди, собравшиеся на улицах, говорили:

— Ах, какое красивое это новое платье короля! Как чудно сидит! Какая роскошная мантия!

Помните, что потом произошло?

Так вот: "статья 54.1 не предусматривает налоговую реконструкцию" буквально не значит, что "исключает". Поэтому если Минфин своим письмом не хочет придавать нормам статьи 54.1 НК явно неконституционный характер и тем самым открывать прямую дорогу в Конституционный Суд, ему надо поскорее объясниться-приодеться таким образом: сказать, что да, к сожалению, статья прямо не предусматривает налоговой реконструкции, хотя и должна бы, поэтому надо срочно внести в нее дополнения, чтобы восполнить пробел в законе. Благо, что все возможности у Минфина для этого есть, да и предложение от экспертов Аналитического центра при Правительстве в Правительство недавно было направлено с подробнейшими формулировками.

Ну а пока Минфин думает (надеюсь) над содеянным, еще одна хорошая новость про реконструкцию. Появилось второе решение Арбитражного суда Кемеровской области, подтверждающее существование налоговой реконструкции независимо от брака законодателя и неожиданных открытий Минфина - дело № А27-18448/2019, тоже с участием представителей центрального аппарата налоговой службы. Аргументация прежняя, но решение все же стоит прочитать. Оно примечательно тем, что в нем шла речь о неподконтрольных налогоплательщику перевозчиках, поэтому суд принял полностью все расходы. Также в нем суд высказался о том, как подходить к определению подконтрольности однодневок (подача заявок на транспорт напрямую собственникам транспорта и водителям ее не означает). Также суд отметил, что вина налогоплательщика (умысел или неосторожность/неосмотрительность) должны определяться на момент хозяйственных отношений с контрагентом, а не на момент налоговой проверки. Т.е. исходить надо из того, какой информаций владел или мог владеть налогоплательщик на момент совершения операций, а также как он к этому относился. Это решение налоговая служба не обжаловало, что может говорить о ее различном подходе к последствиям связей со "своими" и с "чужими" однодневками.

О первом деле мы сообщали ранее, на 14 января намечено третье заседание в апелляционном суде. Посмотрим, поможет ли налоговой службе заветное письмецо. Уж не ради него ли рассмотрение переносилось да откладывалось?

А.И. Васильев (1742 - 1807) вошел в историю России как первый министр финансов. Будучи незнатного происхождения (потомственное дворянство получил только его дед В.В. Васильев, служивший при Петре I в Адмиралтейств-коллегии) , Васильев "прошед на самом опыте все степени службы" . Он начал протоколистом в Сенате, затем был определен секретарем к генерал-прокурору А.И. Глебову, а после него - к А.А. Вяземскому, у которого стал правителем канцелярии. В это же время Васильев женился на родственнице Вяземского - княжне В. Урусовой, что дало ему возможность войти в высшее общество. С 1770 г. Васильев был определен обер-секретарем в экспедицию по части казенной Сената и принял непосредственное участие в составлении свода законов до 1775 г. На Васильева было также возложено составление Государственной окладной книги, им было разработано и Наставление Казенным палатам . В 1781 г. он назначен управляющим экспедицией для ревизии Государственных счетов, к которой потом были присоединены экспедиции Горная, Винная и Соляная, в открытии и становлении которых Васильев принял самое непосредственное участие. В это же время Васильевым разрабатываются формы отчетов для Казенных палат . В 1886 г. Васильев был назначен Главным Директором Медицинской коллегии и стал сенатором. За 10 лет работы он смог выплатить долги коллегии (600 000 руб. "разным местам и лицам") и "уменьшил выписку иностранных аптечных материалов ежегодно более, нежели на половину против прежнего, заменяя иностранные внутренними произведениями" . 20 октября 1796 г. Васильев был избран почетным членом Академии наук . С восшествием на престол Павла I Васильев был назначен Государственным казначеем и членом Государственного Совета. Именно им были разработаны правила составления ежегодных смет о доходах и расходах и введена обязательная практика предоставления годовых отчетов. Васильев учредил институт "Придворных банкиров и при них контролера, снабдил их инструкциею и часть сию поставил в такое положение, что казна, при внешних Государственных переводах, вполне была обеспечена с видимой для нея пользою" . В 1798 г. была учреждена особая "Контора придворных банкиров и комиссионеров Воута, Велио, Ралля и Ко".

Святая Русь: Большая энциклопедия русского народа. М., 2002. С. 89.

"Сын Отечества". 1827. N 18. С. 163.

Там же. С. 153 - 154.

"Сын Отечества". 1827. N 18. С. 154.

Там же. С. 155.

Академия наук. Персональный состав. М., 1974. Кн. 1. С. 201.

"Сын Отечества". 1827. N 18. С. 158.

Однако в конце 1800 г. Васильев был уволен со всех должностей по подозрению в казнокрадстве (проведенная широкомасштабная ревизия доказала его невиновность).

Мемуары князя Адама Чарторыжского. М., 1912. С. 281.

См.: Сочинения Державина. С. 731 - 733, 736 - 738.

Минаева Н.В. М.М. Сперанский в воспоминаниях современников. М., 2009. С. 114.

8 сентября 1802 г. Васильев был назначен на пост министра финансов. При учреждении перенимался французский и английский опыт. В состав министерства вошли финансовые подразделения бывшего ведомства генерал-прокурора, а из ведения адмиралтейства были переданы лесные угодья. То есть в министерство вошли: берг-коллегия; монетный департамент; мануфактур-коллегия с экспедицией вексельной бумаги; часть экспедиции государственного хозяйства, занимающаяся векселями и заемными письмами; лесной департамент; оброчные статьи; хозяйственное управление казенных земель; государственные банки; придворные банкиры, комиссионеры и контролеры, казенные палаты . По штату 19 ноября 1802 г. в департаменте министра финансов было 39 человек, ассигнование на их содержание составило 52 300 руб. в год .

ПСЗРИ. N 20406.

Министерство финансов. 1802 - 1902 гг. СПб., 1902. Ч. 1. С. 36.

Важнейшей обязанностью министра финансов было составление финансового плана и отчета. Для составления бюджета Васильев сделал правилом для каждого министра доставлять ему "в начале октября месяца, ясный и подробный план или табель тех расходов, которые будут требуемы им в будущем году. Министр финансов, по рассмотрении их, должен в ноябре месяце свести общую роспись всех расходов и вместе с общей ведомостью. представить Его Императорскому Величеству на утверждение" . Вопреки Манифесту от 8 сентября 1802 г. бюджет, составленный министром финансов, рассматривался не в Сенате, а в Комитете министров (см. таблицу). На заседании Комитета министров от 2 февраля 1804 г. Сенату предлагалось подавать на обсуждение только следующие сведения: "О питейном доходе; о податях с частных горных заводов; о суммах, ассигнованных на содержание казенных заводов; об оброчных статьях. о лесных доходах. о суммах по штату на содержание мест, вверенных министерству финансов" . С 1806 г. ввиду чрезвычайной обстановки бюджет на 1807 г. рассматривался в особом Комитете по части финансов (учрежден 13 октября 1806 г. В него вошли сам Васильев, министр коммерции граф Румянцев, министр внутренних дел граф Кочубей, министр уделов Гурьев, государственный казначей Голубцов, министр юстиции князь Лопухин и член Государственного Совета барон Будберг) .

Печерин Я.И. Исторический обзор росписей Государственных доходов и расходов с 1803 по 1843 г. включительно. СПб., 1896. С. 1; Середонин С.М. Исторический обзор деятельности Комитета министров. СПб., 1902. Т. 1. С. 4.

Печерин Я.И. Исторический обзор росписей Государственных доходов и расходов с 1803 по 1843 г. включительно. СПб., 1896. С. 2 - 3.

Министерство финансов. 1802 - 1902 гг. СПб., 1902. Ч. 1. С. 39.

Бюджет России в 1802 - 1806 гг.

Сб. РИО. СПб., 1885. Т. 45. С. 91 - 92, 96, 100, 107, 110, 118, 121, 132, 133, 136, 147, 148, 150, 167, 362, 369, 371, 375, 378, 383, 384, 385, 390, 392, 398, 402.

Современники отмечали, что во время нахождения Васильева на посту министра финансов не увеличивались и не вводились новые налоги, неизменными оставались и цены на предметы первой необходимости. Однако в настоящее время утверждается, что Васильев "для покрытия ежегодных бюджетных дефицитов. широко практиковал займы в казенных банках и выпускал ассигнации" . Это не совсем так. Для сбалансирования бюджета министром финансов был использован целый комплекс мер, включающий повышение доходности ряда статей, взыскание долгов, сокращение расходов министерств. В 1803, 1804 гг. с помощью "позаимствований" из Ассигнационного банка и Государственных кредитных установлений правительство финансировало около 8% расходов бюджета. Даже в трудном с военной точки зрения 1805 г. "позаимствования" не превысили пятую часть поступлений . Стоит также отметить, что Васильев заботился об увеличении капиталов государственных кредитных учреждений. С 1805 г. он пытался аккумулировать в учреждениях министерства финансов доходы различных ведомств и организаций. В частности, с 1806 г. предполагалось "взять в Казначейство из почтовых сумм, находящихся в Заемном банке - 1 000 000 руб. впредь все почтовые доходы. обращать без изъятия в Государственное казначейство" . А 16 января 1806 г. вышел именной Указ "О приеме капиталов Финляндского и Вятского Приказов общественного призрения в Заемный банк для обращения". Поводом для передачи стали затруднения "в сих губерниях в рассуждение обращения капиталов их в заимообразную раздачу" . Было предписано "капиталы их принимать для обращения в Государственный заемный банк с платежом по 6%" .

Захаров В.Н., Петров Ю.А., Шацилло М.К. История налогов в России. IX - нач. XX в. М., 2006. С. 136.

Коломиец А.Г. Финансовые реформы русских царей. От Ивана Грозного до Александра Освободителя. М., 2001. С. 240.

Печерин Я.И. Исторический обзор росписей Государственных доходов и расходов с 1803 по 1843 г. включительно. СПб., 1896. С. 6.

ПСЗРИ. N 21994.

Там же.

Одним из основных источников дохода казны были подушные подати, проценты с купеческих капиталов и другие виды окладных сборов. Их сумма в среднем составляла 40 млн руб. в год. Недоимки по этой статье с 1802 по 1805 г. достигали 3 млн руб., и лишь в 1806 г. произошло их уменьшение. Если в 1805 г. эти сборы составили 44 845 502 руб. 44 коп., то в 1806 г. они понизились до 44 080 046 руб. 86 коп., а недоимки возросли до 4 233 350 руб. . Такое сокращение объяснялось "гг. губернаторами. военными того времени обстоятельствами и что в то самое время велено по некоторым губерниям собрать милицию" .

Сб. РИО. СПб., 1885. Т. 45. С. 391, 392.

Там же. С. 392.

Значительные суммы поступлений (более 20 млн руб. ежегодно) давали и винные откупа, причем даже в неблагоприятные годы сборы с откупщиков увеличивались (в 1805 г. было собрано 26 151 431 руб., а в 1806 г. - 26 346 669 руб.) . При непосредственном участии Васильева были разработаны условия винных откупов как на 1803 - 1807 гг., так и на 1807 - 1811 гг. По Указу от 15 февраля 1806 г., в котором содержался проект условий на питейный откуп с 1807 г., впервые "продажа пива и меду, обще с винною и водочною доныне на откуп отдаваемые, с 1807 г. разделяется в городах порознь и каждая из них отдана быть имеет на откуп особенно, и за особо поставленную с торгу откупную сумму" . Количество же питейных домов, лавок и трактиров по сравнению с 1803 г. не должно было возрастать. Вводился государственный контроль за ценами на спиртное. Губернаторы, учитывая цены ингредиентов и затраты на производство, определяли средние цены, а откупщики имели право продавать спиртную продукцию "ниже узаконенной цены, но токмо не выше" . Ужесточалось наказание за продажу водки плохого качества. Однако оговаривалось, что "за землю, строением казенных питейных домов занимаемую, в столичных, губернских и уездных городах, также в казенных, уездных и помещичьих селениях откупщики никому платить не должны" . Разрешалось винокурение в небольших количествах для собственных нужд дворянам и сельским жителям . Оплата откупа должна вносится два раза в месяц. "Буде же откупщик на показанные сроки откупной суммы не взнесет, тогда дается ему льготы 10 дней, а по прошествии оных признается он неисправным" . Однако поощрялось развитие сравнительно нового для России виноградарства: "За право сей продажи взимается с водки, из собственного винограда делаемой, по 50 коп., а из иностранных вин по 1 руб. с ведра" . В 1807 г. сумма "питейных, откупных и истинных за вино" сборов увеличилась на 8 287 204 руб. , что объяснялось переходом на новые условия откупов.

Там же.

ПСЗРИ. N 22028.

Там же.

Там же.

Там же.

Там же.

Там же.

Сб. РИО. СПб., 1885. Т. 45. С. 400.

Как источник пополнения казны рассматривался и выпуск ассигнаций. Общая сумма ассигнаций, находящихся в обращении, в конце 1807 г. достигла 382 329 505 руб., т.е. с 1802 по 1807 г. было выпущено 160 841 170 ассигнационных рублей. Следует отметить, что наиболее активно эмиссия происходила в 1805 и 1807 гг. (в 1805 г. было выпущено 31 540 560 руб. ассигнациями, а в 1807 г. - 63 089 545). Курс ассигнаций по отношению к серебряному рублю упал с 80 коп. в 1802 г. до 53 3/4 в 1807 г., что однако не являлось еще критической цифрой и не привело к вытеснению бумажных денег из обращения . Васильев же утверждал, что "судя по современному состоянию торговли и промышленности уменьшать ассигнации не только не нужно, но и вредно, потому что этим стеснятся денежные обороты" .

Печерин Я. Наши государственные ассигнации до замены их кредитными билетами // Вестник Европы. 1876. N 8. С. 620.

Там же. С. 4.

Там же.

Там же. С. 5 - 6.

Васильев проводил довольно жесткую политику по возвращению долгов частных лиц государственным кредитным учреждениям. Наибольшие суммы невозвращенных кредитов приходились на так называемые польские долги (15 января 1797 г. представители российских, прусских и австрийских дворов подписали конвенцию об урегулировании финансовых вопросов, связанных с разделами Польши. В том числе в соответствии с размерами полученных по разделу территорий Россия и Пруссия взяли на себя каждая 43% долгов республики и 40% долгов короля Станислава, а Австрия - 13,3 и 20% соответственно. Фактически Россия заплатила 52,1% долгов республики) . Основная часть польских заимствований представляла собой кредиты, полученные у голландских банкиров, которые были также основными кредиторами российской казны. В результате долги Речи Посполитой были включены в общую сумму задолженности российской казны амстердамским банкирам Гоппе и Ко. "Польский" долг составил почти 16 млн гульденов из 88,3 млн гульденов займа . Выплаты "по долгам Короля и республики Польской" с 1802 по 1804 г. составили 918 569 руб. . Однако Васильев, руководивший Комитетом о разборе долгов Короля и республики Польских с момента его основания в 1797 г. до закрытия , с 1801 г. добивался возвращения "разных долговых сумм от польских бояр" . С 1801 по 1806 г. сумма таких выплат составила 1 276 296 руб. . Причем, используя долги в качестве нажима, решались и политические проблемы. 18 января 1806 г. вышел именной указ, в котором говорилось о продаже г. Могилева казне за долги Потоцких: "В уплату 587 220 руб. серебром, условленных за то имение и особо за строения, в коих помещались пограничная таможня и карантин, зачесть графу Феликсу Потоцкому долг его Государственному заемному банку в 100 тыс. руб. состоящий, переводя оный на Государственное казначейство, и долг дяди его графа Вицентия Потоцкого по Голландскому займу. и оного считалось по 21 июня 1804 г. 920 479 голландских гульденов" .

Западные окраины Российской империи: Сб. ст. М., 2006. С. 74 - 75.

Там же. С. 75.

Сб. РИО. СПб., 1885. Т. 45. С. 363, 372, 381.

"Сын Отечества". 1827. N 18. С. 159.

Сб. РИО. СПб., 1885. Т. 45. С. 354.

Там же. С. 354, 362, 370, 377, 384, 391.

ПСЗРИ. N 21998.

Из неиспользованных резервов Васильев называл малые суммы таможенных доходов, что объяснялось ухудшением международной обстановки. В 1805 г. таможенные сборы составили 11 927 292 руб. 59 коп., в 1806 г. - 10 180 524 руб. 36 коп. . В 1807 г. в связи с присоединением России к континентальной блокаде таможенные доходы равнялись 9 134 487 руб. 85 коп. .

Сб. РИО. СПб., Т. 45. С. 393.

Там же. С. 401.

Об "английских деньгах" как о главном средстве ведения зарубежных походов и развития сельского хозяйства говорил получивший широкую известность в советское время историк М.Н. Покровский. По его мнению, "англичане дали 6 млн фунтов стерлингов, то есть 60 млн руб." . Однако выплаты английских субсидий по англо-русскому договору 30 марта 1805 г. предназначались на содержание российской армии за границей (Англия как член антифранцузской коалиции своих войск не выставила, и поэтому обязывалась содержать войска союзников). Английские деньги приходили со значительной задержкой. Васильев 16 января 1806 г. констатировал, что от англичан было получено только 160 тыс. фунт. стерл., что составляло 960 тыс. руб. На проведение же зарубежных походов Россией уже было затрачено 3 627 711 руб. 93 коп. . Всего с 1805 по 1807 г. Россией было получено 1 300 000 фунт. стерл. , что не окупало расходов. В ноябре 1806 г. Россия начала переговоры о получении английского займа в 6 млн фунт. стерл., которые закончились безрезультатно .

Покровский М.Н. Декабристы: Сб. статей. М.-Л., 1927. С. 8.

Там же. С. 8.

Внешняя политика России XIX и начала XX века. М., 1961. Сер. 1. Т. III. С. 33.

Там же. С. 657.

Внешняя политика России XIX и начала XX века. М., 1961. Сер. 1. Т. III. С. 719.

С 1805 г. Васильев также сознательно использовал любые поводы для задержки выплат по зарубежным долгам. Так, с Австрией сознательно затягивались переговоры по платежу за продовольствие, полученное российской армией. В 1805 г. генерал-лейтенант князь С. Долгоруков возглавил комиссию по расчетам с австрийским правительством. Он отметил крайнюю запутанность всех расчетов по получению австрийского продовольствия и фуража: "Полки без требования брали, презирая подтверждение и настояния провиантских чиновников" . 28 мая 1806 г. Долгоруков констатировал, что для расчетов недостаточно только документов с австрийской стороны, необходимы подтверждения российской армии и предложил перевести работу комиссии в Санкт-Петербург . Однако с этого времени начинает назревать недовольство против Васильева, который "отправил в Вену зятя своего, Долгорукова, каламбуриста" бездельничать на 2 года.

РГВИА. Ф. 1. Оп. 1. Д. 360. Л. 5 об.

Там же. Л. 136.

Письма графа Ф.В. Растопчина к князю П.Д. Цицианову (1803 - 1806 гг.) // Девятнадцатый век. Исторический сборник, издаваемый П. Бартеневым. М., 1872. Кн. 2. С. 72.

В 1807 г., обеспокоенный огромным непредусмотренным ростом военных издержек, Васильев готовил широкомасштабную проверку всех счетов военного министерства. Однако 15 августа 1807 г. он скоропостижно скончался. В 20-ю годовщину смерти Васильева было отмечено: "Неусыпное его наблюдение за малейшими в финансах подробностями приносило хотя поздние и неприметные, но всегда верные плоды" .

"Сын Отечества". 1827. N 18. С. 162.

научный сотрудник I категории

Государственного Исторического музея

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

15 января правительство Дмитрия Медведева, в котором Антон Силуанов совмещал должности первого вице-премьера и главы Минфина, ушло в отставку. В правительстве Михаила Мишустина Силуанов сохранил за собой только должность министра финансов.

Налоги

Об увеличении налогового бремени

О возможности снижения налоговых ставок

О прогрессивной шкале налогообложения

Ставка по НДФЛ в настоящее время составляет 13% для всех слоев населения России. В 2018 году во время прямой линии президент Владимир Путин объявил, что изменение плоской шкалы налога на доходы физических лиц и введение налога с продаж являются нецелесообразными и неэффективными мерами, которые увеличат нагрузку на население.

О возможности снижения ставки социальных взносов

Сейчас общая ставка социальных взносов, которые работодатель уплачивает за работника, составляет 30%, из них 22% поступает в Пенсионный фонд России, 5,1% — в Фонд обязательного медстрахования и 2,9% — в Фонд социального страхования. Если зарплата сотрудника выше 1,29 млн руб. в год, то ставка пенсионных взносов с суммы сверх этого порога уменьшается до 10%.

О налоговых льготах для нефтяников

«Я, как министр финансов, всегда выступаю против налоговых льгот. Если она принимается, то должна что-то стимулировать и давать эффект — рост отрасли или предприятия. Если льгота выдается без условий, то мы просто увеличиваем расходы бюджета. Сейчас новое правительство по-новому взглянуло на вопрос льгот. Оно ставит задачу перед Минфином, чтобы посмотреть на те льготы, которые были даны, посмотреть эффект от этих льгот, куда пошли деньги от нее. Если раздавать льготы без условий — они не работают: инвестиции не увеличиваются, [зато] дивиденды выплачиваются все больше, бюджетные расходы идут в карманы акционерам.

Не буду называть месторождения, по которым приняты решения о предоставлении льгот, подход следующий: даем льготу, но на эту сумму возьмите обязательства по вложениям в новое или действующее месторождение, которые дадут возможности увеличить объем добычи, получить дополнительные налоговые поступления. Если этого не происходит, льготу забираем.

Выкуп правительством контрольного пакета акций Сбербанка

Почему сделка не нарушает бюджетное правило

О продаже доли ЦБ в Сбербанке (50% плюс одна акция) стало известно 11 февраля. Силуанов пояснял, что правительство выкупит компанию за счет средств из Фонда национального благосостояния по рыночной цене. Решение о продаже ЦБ доли в Сбербанке он объяснял устранением конфликта интересов, который давно обсуждался. Регулятор не должен быть участником организации, за которой осуществляет надзор, пояснял глава Минфина. Позже Силуанов сообщил, что вырученные от продажи доли Сбербанка деньги станут дополнительным доходом госбюджета, которые можно использовать для выполнения поручений президента Владимира Путина из послания Федеральному собранию. Он также отмечал, что благодаря доходам от сделки удастся сохранить бюджетное правило, которое позволяет профинансировать поручения Путина.

Стоимость всего пакета Минфин оценивал в 2,5 трлн руб. В рамках первой части сделки ведомство планирует выкупить часть акций стоимостью 1,2 трлн руб. Остальные акции выкупят в 2020-м или 2021 году. Силуанов отмечал, что правительство готово оплатить первую часть сделки, как только будет принят соответствующий закон. В Госдуму законопроект о продаже акций Сбербанка внесли 17 февраля.

О финансировании социальных инициатив правительства за счет сделки

Банки

О высокой доле банков с государственным участием в финансовом секторе

«В теории это не очень хорошо. В теории госсектор менее эффективен, чем частный. В жизни бывает по-разному, все зависит от менеджмента, который управляет тем или иным активом. Сбербанк — банк государственный, были разные периоды управления этим банком. До Германа Грефа (глава Сбербанка. — РБК) считали банк неэффективным, отделения закрывались. Пришел новый менеджер и сделал банк конфеткой. Все зависит от управленца, команды, которая работает с тем или иным активом. Кадры решают все.

Как выполняется поручение президента о повышении максимальной суммы страхового возмещения вкладов с 1,4 млн до 5 млн руб. в тех банках, которые лишились лицензии

О снижении ставок по ипотеке

В ноябре 2019 года средневзвешенная ставка по ипотеке в рублях обновила исторический минимум: по данным ЦБ, показатель опустился до 9,19% годовых, следует из данных ЦБ. Смягчение условий на ипотечном рынке простимулирует спрос на рефинансирование, предупредил регулятор и рекомендовал банкам учесть эту угрозу при оценке рисков и, например, ввести дополнительные комиссии. Ипотека остается очень дорогой для россиян: кредиты со ставкой 9% не могут помочь гражданам улучшить жилищные условия, говорил премьер-министр Михаил Мишустин.

Предпринимательство

Об отмене ЕНВД и возможных альтернативах

ЕНВД (единый налог на вмененный доход) — был введен летом 1998 года. Налог рассчитывается исходя из предполагаемой выручки, которая зависит от площади помещения, количества сотрудников, единиц техники и других параметров. Право применять ЕНВД получили те, кто занимался розничной торговлей, оказывал бытовые услуги, перевозил грузы и пассажиров, а также некоторые другие предприниматели. С 2021 года единый налог на вмененный доход прекратит свое действие.

Как обеспечить более комфортные условия для малого бизнеса при переходе с ЕНВД

О большой приватизации

«Как бюджетный источник большая приватизация не нужна. Россия остается островком, куда деньги с развивающихся рынков идут. У нас доля иностранцев в государственных ценных бумагах около 35%. На аукционах иностранцы покупают от 50% до двух третей всего объема выпуска ценных бумаг. Если помните, недавно была информация, что весь выпуск Минфином ценных бумаг выкупил один инвестор. Это был иностранный инвестор.

Аукцион, о котором напомнил Силуанов, состоялся 22 января. Выкупивший бумаги инвестор подал заявку на 58 млрд руб. на ОФЗ-26229 с погашением в ноябре 2025 года (при проданном номинальном объеме 58,4 млрд руб.). Она была закрыта с дисконтом 2 б.п. ко вторичному рынку — с доходностью по цене отсечения 5,97% годовых. Эксперты расходились во мнении, был покупатель нерезидентом или локальным игроком.

В план приватизации на 2020–2022 годы включены:

ОЗК (Росимущество и ВТБ).

Почему Росимущество перешло Минфину

Готово ли правительство отдать людям часть денег, которые государство и компании получают от эксплуатации недр

О введении общего для всех госкомпаний норматива по выплате дивидендов

О возможности увеличения минимального размера страховой пенсии до федерального МРОТ

Размер страховой пенсии неработающих пожилых россиян в среднем составит 16,4 тыс. руб. в 2020 году с учетом индексации на 6,6%, говорил в октябре 2019 года глава Пенсионного фонда России (ПФР) Антон Дроздов. По его словам, в результате размер пенсии станет примерно на 5% выше прожиточного минимума пенсионера. По закону в 2021 году индексация заложена на уровне 6,3%, а в 2022 году — 5,9%. Размер страховой пенсии должен быть не ниже прожиточного минимума по региону.

Отразится ли на экономике России вспышка коронавируса

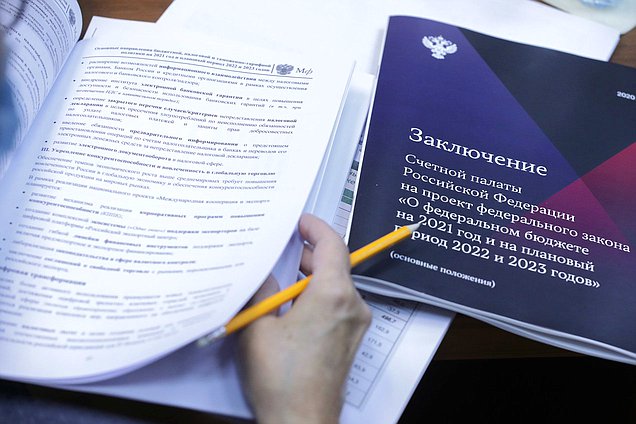

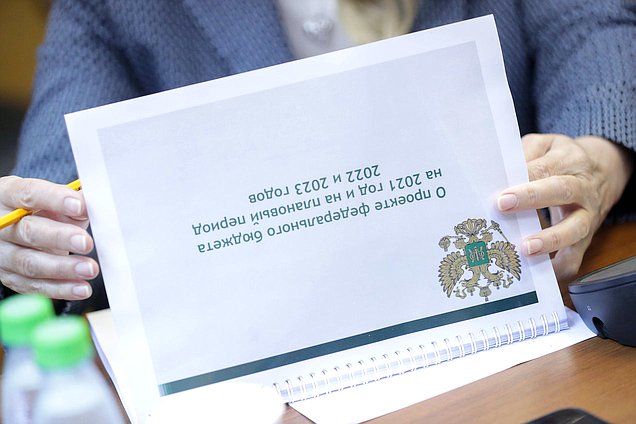

Сегодня состоялось заседание Комитета по бюджету и налогам с участием Министра финансов РФ Антона Силуанова, Председателя Счетной палаты Алексея Кудрина и Министра экономического развития РФ Максима Решетникова. Рассматривался проект федерального бюджета на предстоящие три года

Глава Счетной палаты Алексей Кудрин, Министр финансов РФ Антон Силуанов и Председатель Комитета по бюджету и налогам Андрей Макаров

Министр финансов РФ Антон Силуанов, глава Счетной палаты Алексей Кудрин и Председатель Комитета по бюджету и налогам Андрей Макаров

Еще один чрезвычайно важный вопрос — решение проблем, связанных с распространением коронавирусной инфекции.

Важно, указал депутат, еще раз посмотреть, что еще можно сделать в рамках подготовки проекта бюджета ко второму чтению, какие вопросы приоритетны для того, чтобы решать их в ходе исполнения бюджета.

Парламентарий сообщил, что итоговое заседание Комитета по бюджету и налогом перед первым чтением законопроекта о федбюджете планируется провести 26 октября. До первого чтения на заседании трехсторонней комиссии будет распределено 177 бюджетных субсидий регионам на общую сумму около 1,3 трлн рублей. Оставшиеся (на сумму еще более 1,5 трлн рублей) планируется распределить между регионами ко второму чтению. В их числе — средства на зарплаты (90 млрд рублей), на классное руководство и горячее питание школьников.

Как отметил Министр финансов РФ Антон Силуанов, бюджет подчинен исполнению национальных целей развития, которые поставил Президент – поддержке граждан, науки, экономики и т. д.

Читайте также: