Такой фактор как сдача помещений по льготным расценкам способен привести к

Обновлено: 02.07.2024

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

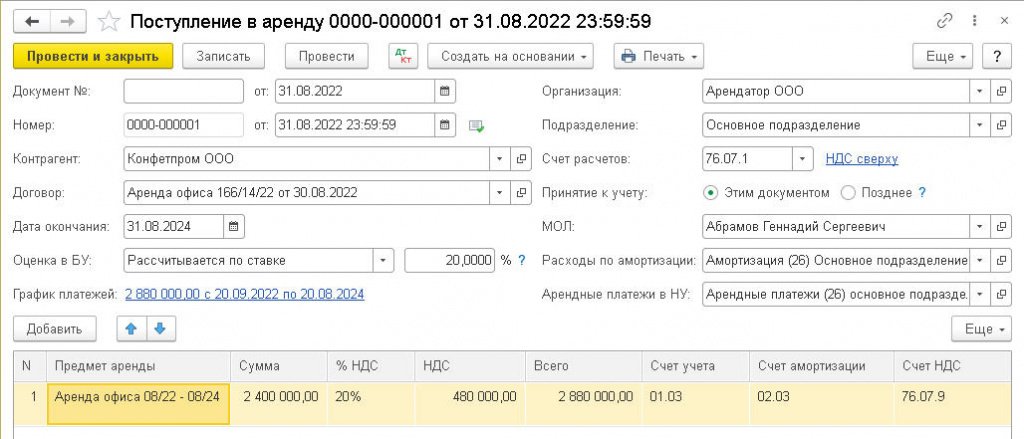

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

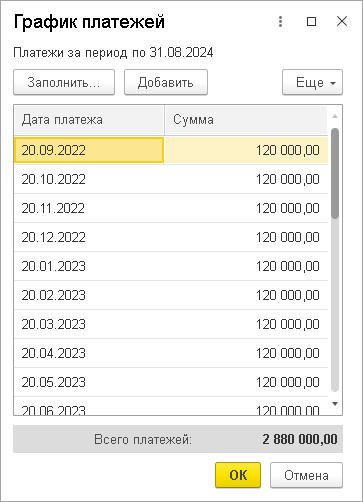

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Начало 2021 года было шоком для каждого специалиста по охране труда. В силу вступили 40 новых правил по охране труда, которые заменили собой более сотен действовавших ранее нормативных актов. При этом уменьшение правил ОТ не смягчило требований к работнику и работодателю. Практически в каждых правилах прописана обязательность применения дополнительных мер безопасности в соответствии с результатами оценки профессиональных рисков.

Скачайте образцы:

Оценка профессиональных рисков в 2021 году: что изменилось в нормативной базе

Мы являемся свидетелями сдвига парадигмы в сторону риск-ориентированного подхода в охране труда. 95% новых правил содержат указание на необходимость не только проведения оценки профессиональных рисков, но и требования по применению их результатов.

Профессиональный риск — это вероятность причинения вреда здоровью при воздействии на работников вредных и опасных производственных факторов.

Оценка профессиональных рисков в 2021 году перешла из области теории в практическое действие. Теперь при выполнении требований новых правил по охране труда, работодатель не только должен провести оценку профессиональных рисков (это даже не обсуждается), а принять конкретные действия по применению ее результатов.

Таблица. Требования к оценке профрисков в правилах по охране труда в 2021 году

Подробнее об изменениях законодательной базы по охране труда прочитайте в нашей статье: Новые правила по охране труда на 2021 год: обзор НПА

Еще до начала выполнения работ с повышенной опасностью необходимо учесть результаты оценки рисков. Поэтому результаты оценки рисков обязательно оформите в виде карты оценки рисков и доведите не только для работников, но и для разработчиков планов производства работ (ППР) и выдающих наряд.

Пример

Монтажнику выдают одежду согласно типовым нормам. Но в правилах по охране труда при работе на высоте указано, что работодатель в зависимости от результатов оценки рисков должен принять меры по минимизации рисков. В компании необходимо разработать карту оценки рисков и передать ее в техническую службу работодателя для принятия дополнительных мер.

Образец карты проведения оценки профессиональных рисков

Если работников в подразделении много, сделайте сводную карту по всем рабочим местам. В карте оценки рисков нужно указать меры по снижению воздействия опасностей. В зависимости от того, какие меры перечислены в карте оценки рисков, нужно разрабатывать улучшенные нормы выдачи спецодежды, приобретение дополнительных средств индивидуальной или коллективной защиты.

Работодатель в зависимости от специфики своей деятельности и исходя из оценки уровня профессионального риска вправе:

- устанавливать дополнительные требования безопасности, не противоречащие Правилам. Эти требования охраны труда необходимо закрепить в соответствующих инструкциях по охране труда, и доводить до работников в виде распоряжений, указаний, инструктажа;

- применять приборы, устройства, оборудование и (или) комплекс (систему) приборов, устройств, оборудования, обеспечивающие дистанционную видео-, аудио или иную фиксацию процессов производства работ. Это необходимо для контроля за безопасным производством работ.

Если по результатам СОУТ на рабочих местах установили наличие вредных (опасных) условий, работодатель обязан провести мероприятия, чтобы улучшить условия труда работников, снизить уровень профессионального риска и воздействия вредных и (или) опасных производственных факторов. В случае, если сделать это невозможно из-за характера или условий деятельности предприятия, то проводить работы без обеспечения работников соответствующими средствами коллективной и индивидуальной защиты запрещается.

Обратите внимание! Продолжать работы на рабочих местах, имеющих критические риски для здоровья, возможно только после проведения мероприятий по изменению производственного процесса и условий проведения работ, обеспечивающих исключение или уменьшение воздействия вредных и (или) опасных факторов до уровня допустимого и разработки соответствующей нормативно-правовой или технической документации.

Работы, связанные с риском для жизни и здоровья работников, можно поручать только наиболее квалифицированным, опытным работникам, прошедшим специальную профессиональную подготовку. В статье 196 ТК РФ указано, что работодатель сам определяет, кому из сотрудников нужно повышать квалификацию. Поэтому сам работодатель принимает решение в пользу подготовки работников на наиболее опасные рабочие места.

Оценка уровней профессиональных рисков силами работодателя

Требования к проведению оценки профессиональных рисков установлены статьей 212 ТК РФ. Работников и кандидатов необходимо ознакомить с рисками по их должности. Если риски являются неприемлемыми с точки зрения соискателей, они вправе найти другое, более безопасное место работы.

Работодатель обязан провести оценку рисков на предприятии:

- составить реестр опасностей

- рассчитать вероятность наступления неблагоприятного исхода и ущерба здоровью

- составить план мероприятий по снижению или исключению рисков.

Многие специалисты по охране труда могут спросить, зачем же проводить оценку рисков, если уже проведена спецоценка. Всё очень просто. Во время спецоценки идентифицируют факторы, но не проводят оценку вероятности того, что фактор может привести к травме, острому или хроническому заболеванию, или к гибели. Если при приеме на работу человек узнает, что его рабочее место имеет высокую степень риска, у него есть выбор — принять этот риск, или искать другое место работы.

Одна из важнейших задач работодателя на этапе перехода к новой законодательной базе по охране труда — просмотреть и применить результаты уже проведенной оценки рисков. Для новых организаций и ИП-работодателей нужно срочно организовать оценку профрисков.

В соответствии с абзацами 7, 21-23 статьи 212 Трудового Кодекса Российской Федерации и в связи с вступлением в силу с 1 января 2021 года новых правил по охране труда, специалисты по ОТ должны:

- организовать проведение внеочередных видов обучения по охране труда (инструктажи, внеочередная проверка знаний новых правил)

- провести первичное присвоение групп работ на высоте для работников с высоким риском падения со средств подмащивания (в УЦ, имеющих учебно-тренировочные полигоны)

- актуализировать комплект нормативных правовых актов, содержащих требования охраны труда в соответствии со спецификой своей деятельности

- актуализировать комплект локальных нормативных актов работодателя, в том числе инструкций по охране труда, программ обучения по охране труда работников, информационных материалов, использующихся в целях информирования работников об условиях и охране труда на рабочих местах, о риске повреждения здоровья в объеме тех новых правил по охране труда, которые регулируют трудовую деятельность работников

Методы оценки профессиональных рисков

Для оценки профессиональных рисков применяют любую методику, указанную в ГОСТ, в международных стандартах, а также авторские методики российских и зарубежных специалистов по техносферным рискам.

Работодатель вправе использовать любой метод по своему усмотрению , в зависимости от особенностей своей экономической деятельности и сложности производственных процессов, может разработать методику самостоятельно, если у него есть такая возможность.

Пример методик, которые может применять компания для оценки профрисков:

➤ Национальный стандарт РФ ГОСТ Р ИСО/МЭК 31010–2011

Официально он действовал до 1 марта 2020 года и описывал 31 метод для идентификации и оценки профрисков. Отмена этого документа не является основанием для того, чтобы не применять действующие методики, указанные в нем, а также не является основанием почерпнуть из этого документа полезные рекомендации.

Этот госстандарт определяет порядок оценки рисков вне зависимости от выбранной методики. Методик проведения оценки рисков много, но принцип оценки один и тот же: на входе — объективная информация о фактических условиях труда, а на выходе — план экстренных действий по исключению рисков (отказа от опасных работ) или по минимизации (компенсирующие меры). Этот ГОСТ также является добровольным документов, пока его не закрепят в локальном нормативном акте.

Совет эксперта: рекомендуем передать разработку раздела о проведении оценки рисков в организацию, которая будет проводить у вас оценку рисков. Если будете проводить оценку рисков сами, руководствуйтесь этим ГОСТ и выбирайте методику, которая решит ваши задачи.

Главные условия, которые обязан соблюдать работодатель при оценке уровней профессиональных рисков:

- учитывать текущую, прошлую и будущую деятельности компании;

- учитывать, что тяжесть возможного ущерба растет пропорционально увеличению числа людей, подвергающихся опасности;

- проводить оценку рисков при активном участии работников, занятых на этих рабочих местах, так как они владеют детализированной и точной информацией обо всех опасностях, связанных с выполнением ими своей работы;

- учитывать не только штатные условия деятельности, но и случаи отклонений в работе, в том числе связанных с возможными авариями.

Как оценить уровни профессиональных рисков на предприятии: пошаговый алгоритм

1 этап. Идентификация рисков

Источниками информации для выявления опасностей служат:

- нормативные правовые и технические акты, справочная и научно-техническая литература, локальные нормативные акты и др.;

- результаты производственного контроля за соблюдением санитарных правил и выполнением санитарно-противоэпидемических (профилактических) мероприятий;

- результаты специальной оценки условий труда на рабочих местах;

- результаты наблюдения за технологическим процессом, производственной средой, рабочим местом, работой подрядных организаций, внешними факторами производственной среды;

- результаты анализа анкет, полученных от работников.

- результаты аудита (опроса) сотрудников;

- опыт практической деятельности.

Кроме анкет, источниками информации для идентификации рисков могут быть данные статистической информации по травматизму и профзаболеваемости, данные производственного контроля, анализ должностных инструкций и стандартных операционных процедур (проекты производства работ, технологические карты и технические регламенты).

Рекомендация эксперта: все работники организации заполняют анкеты, в которых отмечают частоту и вероятность того, что опасность возникает редко, часто, или постоянно. На основе анализа источников информации нужно сформировать реестр идентифицированных опасностей, подлежащий регулярной и своевременной актуализации.

2 этап. Определение вероятности и частоты наступления ущерба

На втором этапе Реестр обрабатывают чтобы выяснить, какой ущерб может быть причинен, если опасность произойдет. Для этого экспертная группа, состоящая из членов комиссии по проведению рисков может самостоятельно или с привлечением внешнего эксперта установить напротив каждой опасности степень тяжести полученного повреждения здоровью.

Обратите внимание! В состав такой комиссии обязательно включите специалиста по охране труда, а также ведущих технических специалистов — экспертов, представителя профсоюза или другого органа работников.

Для правильной оценки рисков нужно установить качественные значения вероятностей наступления ущербов: низкая, средняя и высокая. При этом вероятность исхода, не связанного с наступлением ущерба, оценивают как среднюю.

Низкая — в должностных инструкциях отсутствует необходимость проведения операций, манипуляций, при которых характерна конкретная опасность. Поэтому опасность не должна возникнуть вообще.

Например, в реестре опасностей указана опасность укуса животного. При этом на рабочем месте и в рабочем пространстве (в том числе территории) данными с пульта видеонаблюдения не зафиксировано ни одного случая появления животного.

Средняя — наступление риска возможно при грубом нарушении работником требований охраны труда, стандартных операционных процедур, технологических карт и регламентов, или выполнение трудовых обязанностей, не включенных в должностную инструкцию, по которым работник не обучен, не имеет необходимую квалификацию и допуск.

Высокая — наступление риска возникновения опасности характерно для указанной должности и обусловлено технологией выполнения работ.

Например, во время СОУТ установили, что на работника воздействует такой фактор, как шум, и определили на рабочем месте вредные условия труда подкласса 3.1. А в ходе оценки профрисков установили, какова вероятность того, что работник потеряет слух.

3 этап. Оценка расчет рисков

На третьем этапе оценки рисков полученные данные по вероятности наступления угрозы и тяжести ее последствий рассчитывают для того, чтобы установить уровень риска по каждой опасности, а также интегрированный риск. Затем производят ранжирование — от опасности с высоким риском к низкому риску.

Для определения степени риска необходимо провести расчет. Для этого последовательно выполняют следующие операции:

- Идентифицируют опасности и при необходимости их проявления.

- Каждой идентифицированной опасности ставят в соответствие возможный ущерб и соответствующий ему весовой коэффициент.

- Определяют качественные значения вероятностей наступления ущербов и исхода, не связанного с наступлением ущерба, и соответствующие им весовые коэффициенты путем логического анализа дерева событий или с использованием вербального описания вероятностей (частот).

- Путем перемножения численных значений вероятностей (частот) наступления ущербов на соответствующие весовые коэффициенты ущербов определяют риски по каждой из идентифицированных опасностей.

- По шкале оценки значимости рисков оценивают значимости рисков по каждой из идентифицированных опасностей.

Путем сложения рисков для каждой идентифицированной опасности на рабочем месте определяют общий риск.

4 этап. Разработка плана мероприятий по снижению уровня риска и контроля его исполнения

На этом этапе заканчивается процесс непосредственно оценки, и наступает завершающий этап — этап принятия решения о снижении риска или отказа от него (исключение из технологической цепочки) и замену на приемлемый уровень риска. Это этап разработки плана мероприятий по снижению рисков.

По завершению работ по оценке профессиональных рисков, разрабатывают, утверждают и доводят до работников следующие локальные нормативные акты:

- реестр опасностей;

- отчет о проведении оценки уровней рисков, с указанием установленных уровней по каждому риску.

- план мероприятий по снижению уровней профессиональных рисков

Все выявленные (идентифицированные) опасности должны быть учтены при проведении инструктажей на рабочем месте и стажировке.

Все средства индивидуальной защиты нужно выдавать, а средства коллективной защиты устанавливать с учетом выявленных опасностей.

5 этап. Управление оцененными рисками

Поскольку оценка рисков не является самоцелью, основным этапом является именно управление оцененными рисками. Принятие мер по снижению уровней профессиональных рисков или их исключению — вот такая задача стоит перед работодателем.

Обратите внимание! Эффективность разработанных мер по управлению профессиональными рисками необходимо постоянно оценивать. Для этого нужно проводить оценку эффективности мероприятий по снижению рисков с установленной периодичностью, например, не реже 1 раза в год (в три года, в пять лет) с составлением соответствующего отчета, согласованного представительным органом работников.

Какое наказание грозит, если не провести оценку профрисков

Оценка необходима для всех работодателей — если в компании работает хотя бы один сотрудник по трудовому договору (в том числе — внешний совместитель). Поэтому отсутствие в штате специалиста по охране труда не является основанием для непроведения оценки рисков , а соответственно, и правил по охране труда.

Статус оценки рисков существенно повысился после того, как процедуру указали в правилах по охране труда, являющихся нормативным правовым актом, прошедшим регистрацию в Минюсте России. Часть 1 статьи 5.27.1 КоАП трактует непроведение и неприменение результатов оценки рисков как нарушение государственных нормативных требований охраны труда, содержащихся в иных НПА Российской Федерации.

Штраф для компании составит до 80000 рублей, а для ИП или должностного лица организации — до 5000 рублей.

Проведение оценки профессиональных рисков у специалистов

Не каждый даже самый опытный специалист по охране труда способен лично провести оценку рисков. Да, он может организовать работу, но для проведения оценки нужна командная работа. Особенно это касается производственных предприятий и крупного бизнеса. Советуем к такой сложной задаче, как оценка профрисков, привлекать внешних экспертов или направлять членов своей внутренней комиссии на обучение. Грамотно провести оценку профрисков в вашей компании вы можете здесь >>>

Чтобы избежать претензий инспектора ГИТ, доверьте проведение рисков опытным профессионалам. Прочитайте нашу статью Оценка профессиональных рисков: какую компанию привлечь.

Читайте также:

- Должностные лица как субъекты административного права статья

- В каком случае оператор обязан в течение 30 рабочих дней уничтожить персональные данные

- Кто осуществляет перевод го с мирного на военное положение председатель правительства рф

- Почему был закономерен приход достоевского в общество петрашевцев

- Миотоническая дистрофия наследуется как