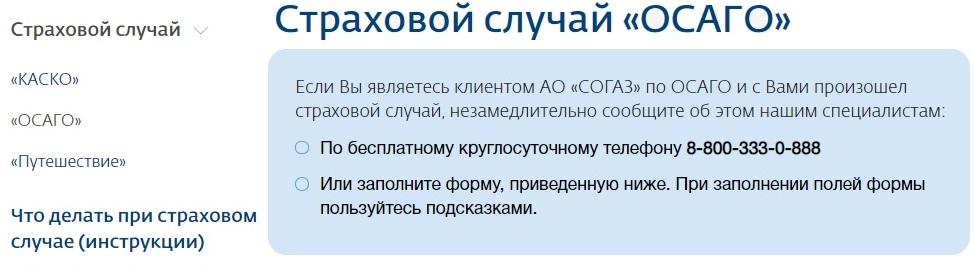

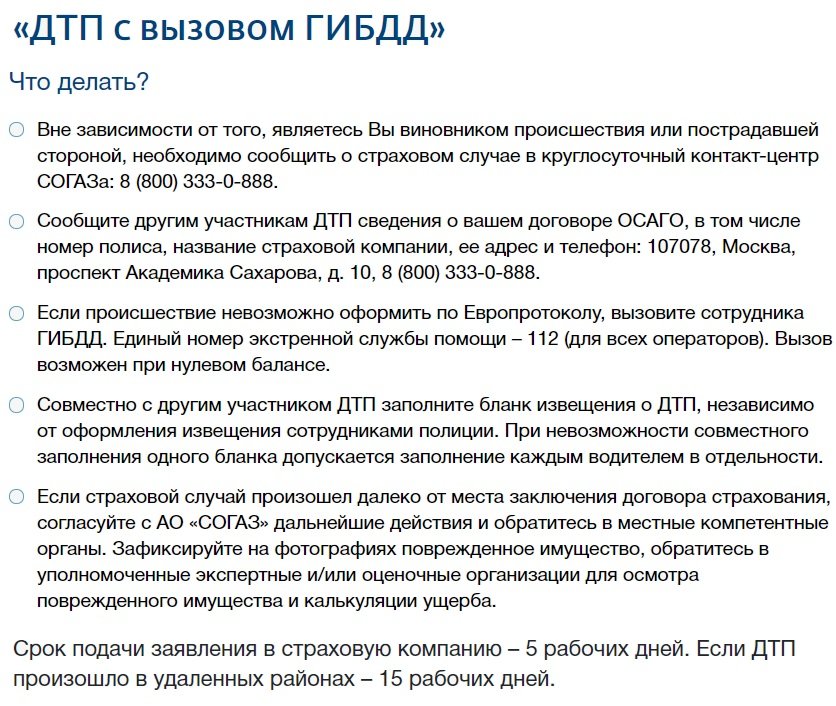

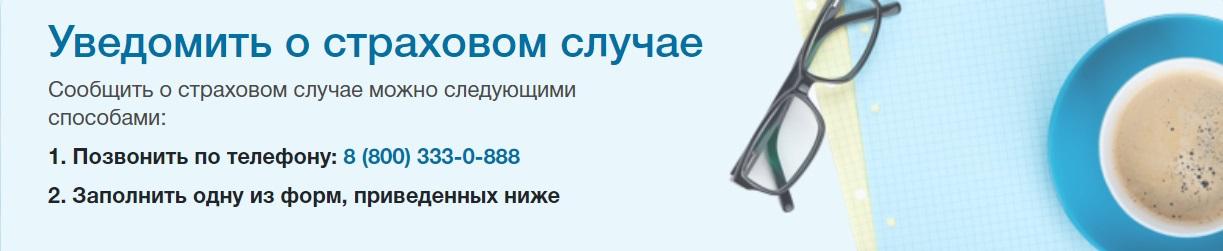

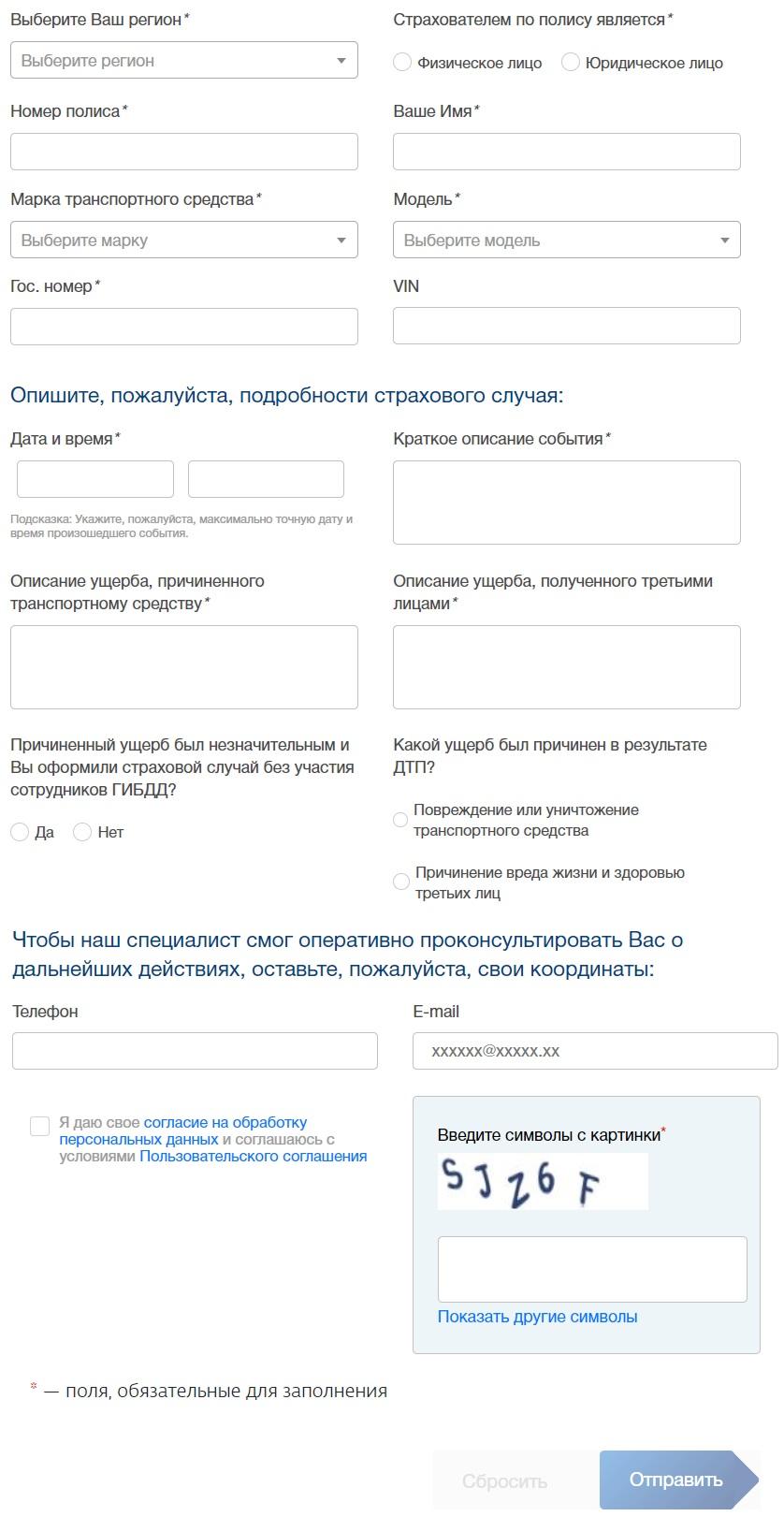

Согаз как заявить о страховом случае

Обновлено: 19.05.2024

Деньги или ремонт

С 28 апреля 2017 г. действует правило, согласно которому страховые компании не обязаны выплачивать денежные средства владельцам поврежденных автомобилей — вместо этого транспортное средство направляется на ремонт. Приведенные виды компенсаций можно условно разделить на 2 формы: денежные выплаты и натуральное возмещение.

Сервис, куда будет направлен автомобиль, определяется исходя из особенностей транспортного средства, сложности работ и других параметров. Так, могут устанавливаться требования к возрасту ТС. Новые автомобили (менее 2 лет эксплуатации) обычно направляются на обслуживание к официальному дилеру. Независимо от места проведения ремонта, на все работы дается гарантия в 1 год.

- Транспортное средство не подлежит ремонту, либо его проведение нецелесообразно, и стоимость выходит за установленные законом пределы.

- Страховщик не может выполнить ремонтные работы, либо процедура выходит за предусмотренные сроки.

- Пострадавшему был причинен средний или тяжкий вред здоровью, и он подал заявление на выплату денежной компенсации. Аналогичное право имеют люди с подтвержденной инвалидностью.

- Подача заявления наследниками лица, погибшего в ДТП.

От чего зависит величина компенсации

- Максимальный размер компенсации имущественного вреда — 400 000 руб. на каждого пострадавшего.

- Максимальный размер компенсации вреда здоровью — 500 000 руб. на каждого потерпевшего.

- В случае гибели одного из участников ДТП, 475 000 руб. выплачивается его наследникам (или иным выгодоприобретателям), 25 000 руб. перечисляется организации для проведения похорон.

Приведенные суммы распространяются только на случаи оформления ДТП с вызовом сотрудников ГИБДД. Для упрощенного порядка (европротокол) размер выплаты ограничивается 100 000 руб.

С 1 октября 2019 г. можно увеличить сумму выплаты по европротоколу до 400 000 руб. при одновременном соблюдении следующих условий:

Все указанные суммы являются максимальными, а конкретный размер компенсации определяется страховщиком после проведения экспертиз и получения соответствующих заключений.

Основания для отказа в выплате

- Авария произошла в результате воздействия непреодолимой силы (природных явлений, катаклизмов).

- Автомобиль использовался для учебной, спортивной или экстремальной езды.

- Нарушены сроки обращения к страховщику после ДТП. Если причина признана судом уважительной, срок будет восстановлен.

- Действия страхователя носят преступный характер. Например, искусственное моделирование аварии с целью незаконного получения компенсации.

- Виновником ДТП были допущены грубые нарушения правил страхования (езда в состоянии опьянения, передача права управления другому лицу).

- В момент аварии у виновника отсутствовал действующий страховой полис ОСАГО.

В указанных случаях страховщик вправе отказать пострадавшим в предоставлении компенсации. Для возмещения вреда придется обращаться в суд и подавать иск виновнику.

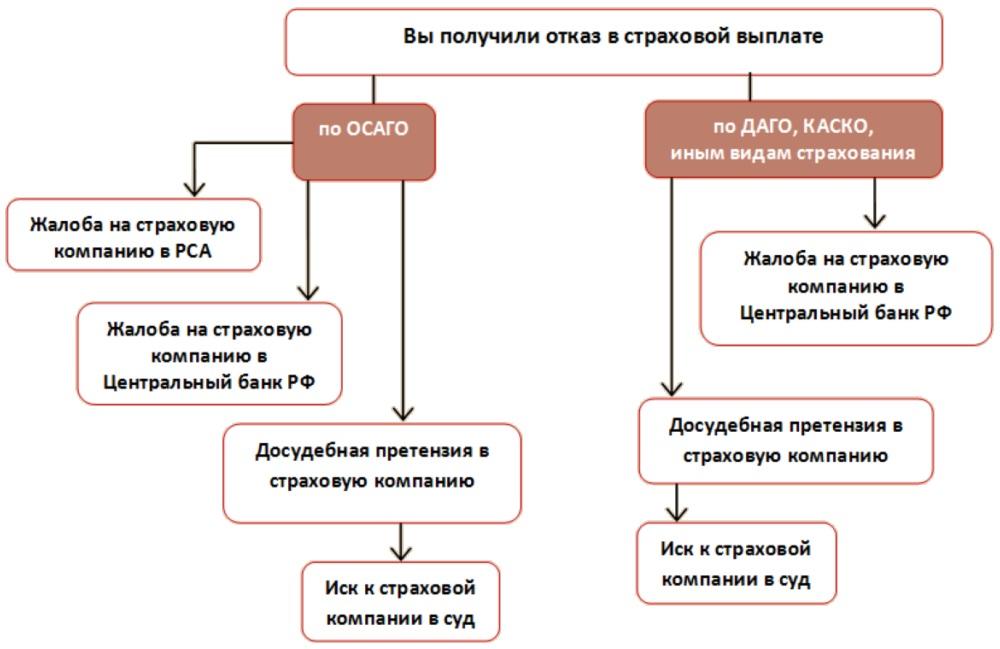

Как оспорить отказ страховщика в компенсации

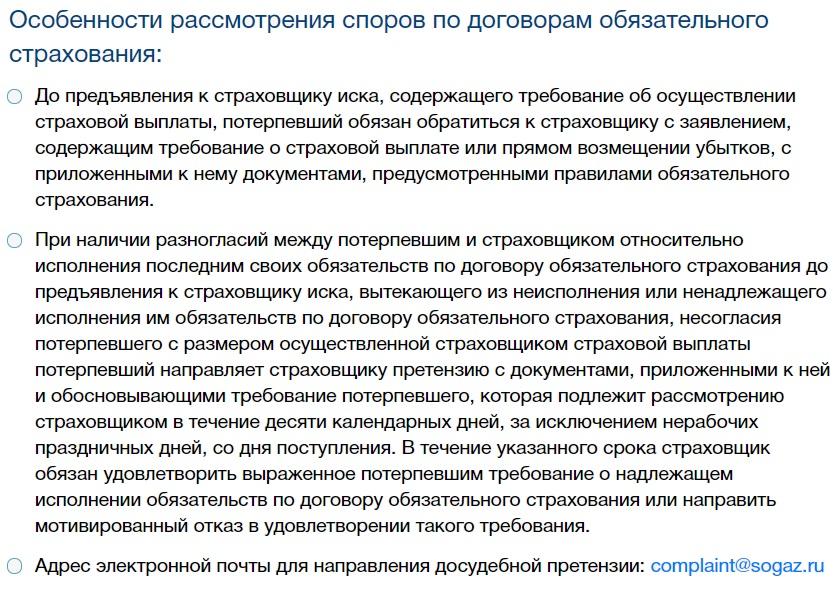

Каждое ДТП и страховой случай по ОСАГО Согаз рассматриваются в индивидуальном порядке, после чего принимается мотивированное решение. При несогласии с позицией страховщика заинтересованное лицо вправе ее оспорить.

На первоначальном этапе следует составить заявление с просьбой разъяснить сложившуюся ситуацию и подать его в страховую компанию. Страховщик обязан рассмотреть обращение и дать письменный ответ.

Основными доказательствами станут заключения независимых экспертных бюро. Их придется проводить за свой счет (в случае успеха в суде расходы будут компенсированы). Также важно уведомить страховщика о месте и времени проведения экспертиз, однако его присутствие необязательно.

Далее составляется претензия, в которой перечисляются ошибки страховщика и заявляются собственные требования. К заявлению необходимо приложить страховой договор, заключение экспертизы и реквизиты для выплаты компенсации. Страховщик обязан рассмотреть обращение в течение 10 дней и дать по нему письменный мотивированный ответ. Решение может быть как положительным, так и отрицательным.

Если страховая компания допустила грубые нарушения закона (требования непредусмотренных документов, отказ без мотивации), можно подать аналогичную жалобу в РСА. Срок рассмотрения такого заявления — до 2 месяцев.

С 2019 г. граждане получили возможность обращаться к финансовому омбудсмену, который рассматривает споры со страховыми компаниями. Его услуги бесплатны, заявления рассматриваются в течение месяца. Омбудсмен занимается только проблемами прямых убытков (моральный вред и упущенную выгоду не рассматривает). Принятое решение обязательно для всех страховых организаций.

При несогласии с решением омбудсмена, его можно обжаловать в судебном порядке. Для этого составляется и подается в суд иск. Вероятность успеха напрямую зависит от количества собранных доказательств, поэтому начинать подготовку к процессу следует заранее. Решение суда является обязательным для всех, но также может быть обжаловано в апелляционном или кассационном порядке.

Обжалуя действия страховой компании, всегда важно использовать все доступные средства и соблюдать сначала административный, а только потом судебный порядок.

Процедура, этапы и сроки выплат

Этапы и сроки выплаты компенсации зависят от типа и особенностей страхового случая.

Причинение имущественного вреда

Пострадавшему необходимо обратиться с заявлением в страховую компанию в первые 5 суток после ДТП. Страховщик направит автомобиль на осмотр, проведет необходимые экспертизы и иные действия.

Вся процедура рассмотрения и оценки занимает не более 20 дней, после чего должно быть выдано направление на ремонт или произведена выплата. Если произошедшее ДТП не будет признано страховым случаем, компания откажет в предоставлении компенсации.

Причинение вреда здоровью

Потерпевший подает аналогичное заявление и прилагает подтверждающие документы. Страховщик вправе назначить дополнительные экспертизы и запросить недостающую информацию в течение первых 3 дней. На принятие решение выделяется 15 дней.

Гибель участника ДТП

Выгодоприобретатель погибшего лица обращается к страховщику с заявлением и необходимыми документами. Обращение рассматривается в течение 15 дней, после чего выносится мотивированное решение.

Деньги переводятся в течение 5 дней после принятия решения. Сумма, выделенная на организацию похорон (25 000 руб.), перечисляется на счет организации только после предоставления соответствующих документов.

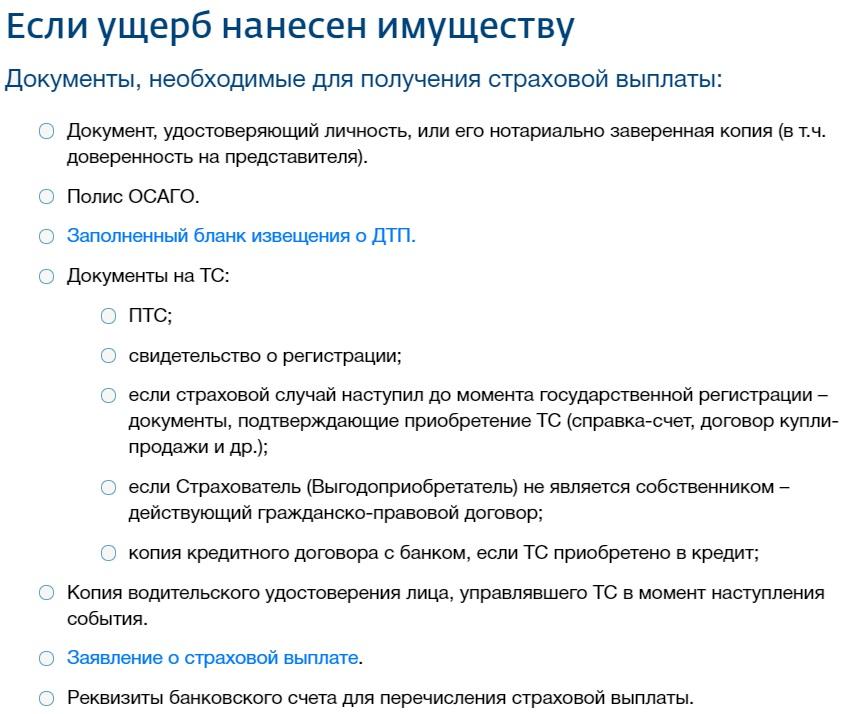

Перечень документов для получения компенсации

Перечень необходимых документов зависит от обстоятельств произошедшего ДТП и характера причиненного вреда, поэтому их можно поделить на несколько основных категорий.

- справка о произошедшем ДТП от сотрудников ГИБДД (выдается при оформлении аварии);

- копия административно-процессуального акта (протокол, определение или постановление);

- копия паспорта, ПТС, СТС, диагностической карты;

- документы, подтверждающие право на получение страховой компенсации;

- заявление к страховщику по установленной форме, реквизиты банковского счета.

В случае причинения имущественного вреда:

- правоустанавливающие документы на имущество;

- документы, подтверждающие факт затрат на транспортировку, хранение и другие действия с поврежденным имуществом.

В случае причинения вреда здоровью:

- заключение медицинского учреждения о факте и характере причиненного вреда;

- заключение медицинской экспертизы;

- справка об утрате доходов в результате причинения вреда здоровью или гибели лица при ДТП.

В случае гибели участника ДТП выгодоприобретатели должны представить документы, подтверждающие их право на получение компенсации вместо погибшего.

Бланк заявления на выплату ОСАГО Согаз

Как проверить ход рассмотрения выплатного дела

При отсутствии Личного кабинета на официальном сайте, узнать статус и сумму выплаты можно в офисе компании. Для этого необходимо подать соответствующее заявление.

Данный вид страхования является добровольным, и заключение Договора страхования с осуществлением оплаты страховой премии является Вашим правом. Заключение Договора страхования не является обязательным условием для приобретения электронного билета.

Согласие может быть отозвано (полностью или частично) путем направления в произвольной письменной форме соответствующего заявления Страхователем (Застрахованным лицом) Страховщику по адресу: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10.

Условия публичной Оферты

1. Основные условия

Страхователем признается дееспособное физическое лицо, заключившее со Страховщиком Договор страхования к оформленному электронному проездному документу (билету) в отношении жизни и здоровья Застрахованных лиц.

Страхователь, заключивший Договор страхования о страховании своих имущественных интересов, является Застрахованным лицом.

Застрахованное лицо – названное в страховом полисе физическое лицо, совершающее поездку на железнодорожном транспорте в качестве пассажира в соответствии с электронным проездным документом (билетом), в отношении жизни и здоровья которого заключен Договор страхования.

Страховой полис – документ, подтверждающий заключение между Страхователем и Страховщиком договора добровольного страхования от несчастных случаев на период поездки в железнодорожном транспорте согласно оформленному электронному проездному документу (билету), в порядке, предусмотренном настоящей Офертой и Правилами страхования Страховщика.

Стороны Договора страхования (страхового полиса) – Страхователь и Страховщик, заключившие Договор страхования (страховой полис).

1.1. Выгодоприобретатель – физическое лицо, в чью пользу заключен Договор страхования, и имеющее право на страховую выплату.

По Договору страхования Выгодоприобретателем признается Застрахованное лицо, а в случае смерти Застрахованного лица – его наследник (наследники).

1.2. Под несчастным случаем понимается фактически произошедшее в течение действия договора страхования и в период поездки (здесь и далее определенный согласно п. 1.5 настоящей Оферты), независимо от воли Застрахованного лица и/или Страхователя, и/или Выгодоприобретателя, внезапное, скоротечное, непредвиденное событие, повлекшее за собой травматическое повреждение, острое отравление (кроме пищевой токсикоинфекции, отравления спиртосодержащими, наркотическими, психотропными веществами), не являющееся следствием заболевания, произошедшее с Застрахованным лицом в транспортном средстве или на территории вокзала, станции, остановочного пункта, пассажирской платформы и тому подобного сооружения, предназначенного для обслуживания пассажиров, в результате которого наступила временная утрата общей трудоспособности или стойкая утрата Застрахованным лицом общей трудоспособности или его смерть.

В соответствии с Правилам страхования Страховщика не являются несчастным случаем остро возникшие или хронические заболевания и их осложнения (как ранее диагностированные, так и впервые выявленные), спровоцированные воздействием внешних факторов, в частности, бронхиальная астма, острое респираторное заболевание, любые проявления аллергических реакций, инфаркт миокарда, инсульт, аневризмы, опухоли, функциональная недостаточность органов, врожденные аномалии органов, а также инфекционные болезни, в т.ч. сопровождающиеся интоксикацией.

1.3. Страховыми случаями, с учетом исключений, установленных в п. 1.6. настоящей Оферты, признаются следующие события, с наступлением которых возникает обязанность Страховщика произвести страховую выплату Застрахованному лицу (Выгодоприобретателю):

Для неработающих Застрахованных лиц, в том числе детей в возрасте до 18 лет и пенсионеров, под временной утратой общей трудоспособности понимается временное острое расстройство здоровья в результате несчастного случая, произошедшего в течение срока действия договора страхования в период поездки Застрахованного лица в качестве пассажира, потребовавшее лечения в течение определенного непрерывного периода времени.

Под непрерывным лечением понимается только назначенное имеющим на это право медицинским работником лечение, соответствующее, по данным медицинской науки, характеру повреждения, полученного Застрахованным лицом, с периодическим (не реже одного раза в 10 дней) контролем его эффективности (непосредственно в медицинской организации или на дому, при посещении Застрахованного лица медицинским работником).

В срок непрерывного лечения не входит время, в течение которого Застрахованному лицу проводятся периодические профилактические мероприятия (например, вакцинация против столбняка, бешенства и т.п.), явившиеся следствием несчастного случая и осуществляемые за пределами срока лечения травмы. Указанное время не учитывается при расчете страховой выплаты по риску временная утрата общей трудоспособности.

Группы инвалидности соответствуют группам, установленным бюро медико-социальной экспертизы (далее – бюро МСЭ) для характеристики степени инвалидности и требований ухода, показаний и противопоказаний медицинского характера.

1.4. Страховыми случаями, за исключением событий, предусмотренных п. 1.6. настоящей Оферты, признаются события, перечисленные в п. 1.3. настоящей Оферты, явившиеся следствием несчастного случая (п.1.2. Настоящей оферты), произошедшего с Застрахованным лицом в течение действия Договора страхования в период поездки, и подтвержденные документами соответствующих органов, оформленными в порядке установленном законом и Правилами страхования Страховщика.

1.5. Договор страхования заключается на период одной поездки Застрахованного лица на железнодорожном транспорте. Период поездки начинается с момента прибытия Застрахованного лица на станцию/вокзал в пункте отправления, указанном в билете (проездном документе), но не ранее объявления посадки в транспортное средство и не ранее 30-ти минут до отправления поезда, номер, дата и время отправления которого указаны в договоре страхования (на промежуточной станции по ходу следования транспортного средства – не ранее момента объявления о прибытии транспортного средства на станцию/вокзал), и заканчивается в момент оставления Застрахованным лицом пункта назначения (станции/вокзала), при условии, что с момента прибытия транспортного средства до момента оставления Застрахованным лицом пункта назначения (станции/вокзала) прошло не более одного часа.

1.6. По Договору страхования в соответствии с Правилами страхования Страховщика не принимаются на страхование (исключены из страхового риска) события, произошедшие с Застрахованным лицом в период поездки в результате:

1.6.1. самоубийства или попытки самоубийства Застрахованного лица, за исключением случаев, когда Застрахованное лицо было доведено до самоубийства или попытки самоубийства противоправными действиями третьих лиц;

1.6.2. алкогольного опьянения Застрахованного лица, либо токсического или наркотического опьянения, или отравления Застрахованного лица в результате потребления им спиртосодержащих, наркотических, токсических и психотропных веществ, лекарственных препаратов без предписания врача (или по предписанию врача, но с нарушением указанной им дозировки), за исключением случаев, когда Застрахованное лицо было доведено до такого состояния в результате противоправных действий третьих лиц;

1.6.3. совершения Застрахованным лицом умышленного преступления;

1.6.4. умышленного невыполнения Застрахованным лицом требований начальника поезда, командира воздушного судна, капитана водного судна, начальника вокзала, аэропорта, представителей перевозчика или других уполномоченных на то официальных лиц;

1.6.5. умышленного нарушения Застрахованным лицом правил проезда на транспорте или иного события, не связанного непосредственно с поездкой или обслуживанием пассажиров;

1.6.6. заболеваний (острых, подострых, хронических (включая психические), инфекционных, в т.ч. сопровождающихся интоксикацией) и посттравматических состояний после произошедшего несчастного случая (в т.ч. посттравматического артрита/артроза, посттравматической контрактуры, привычного вывиха, патологического перелома, повреждения имплантатов капсульно-связочного аппарата, посттравматической энцефалопатии, посттравматического стрессового расстройства);

1.6.7. преднамеренного нанесения и/или попыток нанесения Застрахованным лицом себе увечий (членовредительства), вне зависимости от его психического состояния, или преднамеренного нанесения Застрахованному лицу увечий каким-либо лицом с его согласия вне зависимости от психического состояния Застрахованного лица.

1.7. Страховщик освобождается от страховой выплаты, когда страховой случай наступил вследствие умысла Страхователя, Застрахованного лица, Выгодоприобретателя.

1.8. Страховщик освобождается от страховой выплаты, когда страховой случай наступил вследствие:

1.8.1. воздействия ядерного взрыва, радиации или радиоактивного заражения;

1.8.2. военных действий, а также маневров или иных военных мероприятий;

1.8.3. гражданской войны, а также народных волнений всякого рода или забастовок.

1.9. Страховщик вправе отказать в страховой выплате, если Страхователь (Застрахованное лицо или его законный представитель, Выгодоприобретатель) не уведомил Страховщика (или его представителя) о наступлении страхового случая (п. 9.1 Правил страхования Страховщика), если не будет доказано, что Страховщик своевременно узнал о наступлении страхового случая, либо что отсутствие у Страховщика сведений об этом не могло сказаться на его обязанности произвести страховую выплату.

Отказ Страховщика произвести страховую выплату может быть обжалован Страхователем (Застрахованным лицом или его законным представителем, Выгодоприобретателем) в порядке, предусмотренном законодательством Российской Федерации и договором страхования.

1.10. Страховая сумма по Договору страхования составляет 1 500 000 (Один миллион пятьсот тысяч рублей). Страховая премия по Договору страхования составляет 150 (Сто пятьдесят) рублей.

1.11. Прочие условия Договора страхования определены Правилами страхования Страховщика.

2. Заключение, вступление в силу, расторжение и оплата Договора страхования (страхового полиса)

2.1. Порядок заключения и вступления в силу Договора страхования (страхового полиса)

2.1.4. При этом Страховщик и Страхователь принимают на себя обязательство при любой возникшей необходимости воспроизвести Договор страхования (страховой полис) на бумажном носителе.

По письменному требованию Страхователя (Застрахованного), не позднее 30 рабочих дней со дня получения письменного требования, Страховщик осуществляет вручение Договора страхования (страхового полиса), подписанного оригинальной подписью уполномоченного представителя Страховщика, и приложений к нему, по месту нахождения Страховщика, по адресу, указанному в п.3 настоящей Оферты.

В таком же порядке Страхователю может быть предоставлен дубликат утраченного Страхового полиса, подписанного оригинальной подписью Страховщика.

2.1.6. Страхователь, заявивший о заключении Договора страхования (страхового полиса), действует от имени всех заявленных Застрахованных лиц, в связи с чем все Застрахованные лица и Выгодоприобретатели считаются проинформированными об условиях Договора страхования (страхового полиса), Правилах страхования Страховщика и условиях настоящей Оферты.

2.1.7. Договор страхования (страховой полис) считается заключенным со дня уплаты Страхователем страховой премии в установленном размере и действует в течение срока, определенного Правилами страхования Страховщика. Страховая защита по Договору страхования (страховому полису) действует в порядке и в течение сроков, определенных Правилами страхования Страховщика.

2.2. Порядок оплаты Договоров страхования (страховых полисов)

При оплате заказа вводятся следующие реквизиты банковской карты: имя и фамилия держателя банковской карты, ее номер и срок действия, а также трехзначный код (CVV2 или CVC2). За разъяснениями об особенностях оплаты по банковской карте Страхователя в сети Интернет, причинах отказа в оплате Страхователю необходимо в первую очередь обратиться в службу поддержки банка Страхователя.

Безопасность процедуры оплаты обеспечивается применением средств шифрования трафика (SSL).

Особенности оплаты по картам Visa Electron и Maestro:

В соответствии с требованиями технологии 3D Secure/Secure Codе при оплате заказа Банк-эмитент может потребовать от Держателя карты пройти дополнительную идентификацию. Необходимость проведения дополнительной идентификации и ее способ определяется только Банком-эмитентом. Для получения более полной информации о процедуре идентификации Держателю карты следует обращаться в службу поддержки банка, выдавшего карту.

В случае возникновения спорных вопросов по списанию денежных средств при оплате Договора страхования (страхового полиса) необходимо обратиться в ВТБ 24 (ПАО) по телефону 8 (800) 100‑24‑24, а также в банк‑эмитент, держателем банковской карты которого Вы являетесь.

2.3. Досрочное прекращение Договора страхования (страхового полиса) по инициативе Страхователя. Возврат страховой премии

Зачисление подлежащей возврату страховой премии за досрочно прекращенный Договор страхования (страховой полис) осуществляется в полном объеме на счет банковской карты, с которого производилась оплата Договора страхования (страхового полиса), в сроки, установленные правилами платежных систем (от 7-ми до 30-ти календарных дней с момента оформления возврата в личном кабинете). Зачисление денежных средств, подлежащих возврату, на счет банковской карты, с которого производилась оплата как электронного билета, так и Договора страхования (страхового полиса), осуществляется отдельными платежами.

В случае возникновения спорных вопросов по зачислению денежных средств, подлежащих возврату, необходимо обратиться в ВТБ 24 (ПАО) по телефону 8 (800) 100‑24‑24, а также в банк‑эмитент, держателем банковской карты которого Вы являетесь.

При отказе Страхователя от Договора страхования (страхового полиса), в указанном случае, уплаченная Страховщику страховая премия подлежит возврату Страхователю в полном объеме по письменному заявлению Страхователя

3. Реквизиты Страховщика

Лицензия Банка России СЛ№1208

Юридический адрес: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10

Фактический адрес: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10

ОГРН 1027739820921, ИНН 7736035485, КПП 997950001(775001001),

ОКПО 17660963,ОКВЭД 66.03, 65.23, 65.23.1, 72.20, 72.40, 74.13.1, 74.14, 74.84

р/с 40701810500000000052 в Банк ГПБ (АО) г. Москва

к/с 30101810200000000823 в ОПЕРУ Московского ГТУ Банка России

БИК 044525823, ОКОНХ 96220

Знать алгоритм действий при наступлении страхового случая обязательно. Это поможет вести конструктивный диалог со страховой компанией и снизит риск того, что в оплате станет отказано.

2. Немедленно сообщить в страховую компанию о случившемся. Сделать это можно через телефонный звонок, или воспользовавшись почтой. В любом случае, оператору необходимо сообщить следующие данные:

- Фамилию и имя клиента;

- Номер страхового свидетельства;

- Свои координаты;

- Вид необходимой помощи;

- Данные для обратной связи.

Координировать свои действия с компанией. Нужно понимать, что все несогласованные действия будут оплачиваться из своего кошелька.

Четвертое правило изучается еще до наступления страхового случая. Оно постанавливает, что принцип работы организации нужно изучить еще до того, как совершать сделку. Ведь одни страховые компании оплачивают только чеки, в то время как другие оплачивают услуги непосредственно.

Подавать заявление лично лучше, так как общаясь с менеджером удастся четче и яснее изложить картину происшедшего. Во время такого визита застрахованному лицу, желающему получить свои деньги, будет предоставлена специальная форма, которую будет необходимо заполнить.

Есть несколько типов страховых случаев, соответственно разными будут и заявления. В связи с этим выделяют заявления:

- ОСАГО.

- КАСКО.

- ВЗР.

- Имущество.

- Дожитие до установленного возраста.

- Рента.

- Пенсионные выплаты.

- Госпитализация и реабилитация.

- Хирургические операции.

Заявление – обязательный элемент страховых выплат. Оно подается вместе с пакетом документов. Бумаги, которые входят в него, разберем ниже.

Какие документы нужны при наступлении страхового случая?

Перечень документов, необходимых для получения страховой выплаты для каждой программы разный. Но есть несколько документов, которые нужно представлять вне зависимости от вида программы:

- паспорт;

- заявление о страховой выплате;

- заявление на страхование (заполнялось во время оформления договора);

- страховой договор или полис;

- документы, подтверждающие оплату страховой премии, например, квитанции; ; .

К этому списку нужно будет добавлять другие документы, в соответствии с договором страхования.

- ОСАГО.

-

(нужно заполнить);

- все имеющиеся документы на автомобиль: ПТС, свидетельство о регистрации, кредитный договор (если ТС приобретался на заемные средства);

- водительское удостоверение;

- документы, в которые подтверждают, что страховой случай наступил. Это могут быть протоколы или постановления об административном правонарушении, постановления о наложении штрафа, определения о возбуждении дела об административном правонарушении и другие.

- Имущество.

- Документ, удостоверяющий личность.

- Полис (копия).

- Извещение о событии.

- Реквизиты счета в банке, на который следует перечислить компенсацию.

- Бумаги, подтверждающие наступление страхового случая.

- Согласие на обработку персональных данных.

- Правоустанавливающие документы на жилье.

- Путешествие.

- В случае медицинских расходов предоставляются рецепты, счета, квитанции, бумаги, содержащие точный диагноз.

- Если лицо не смогло покинуть пределы России, придется дополнительно подготовить документ, в котором будет указана причина невыезда (к примеру, справка из больницы о прохождении лечения), договор с туристической фирмой и справки обо всех финансовых перечислениях между туроператором и клиентом.

- При потере багажа от заявителя потребуют акт об утере груза (выдает компания, занимавшаяся перевозкой), билеты и посадочные талоны, бирки от перевозимых предметов. В случае выплаты транспортной компанией компенсации, нужно представить справку, в которой указан ее размер.

- Дожитие.

- Заявка на получение страховых средств.

- Свое согласие на обработку данных.

- Ксерокопия документа, удостоверяющего личность.

- Страховой полис.

- Пенсия.

Особенностью этого пункта является то, что заявку необходимо делать один раз в год, с начала выплат. Документы, которые необходимо предоставить вместе с заявлением, идентичны со списком бумаг необходимых для первого случая.

- Утрата работоспособности в результате несчастного случая.

Этот пункт требует большего количества документов. В их число входят:

- Заявление на страховую выплату (этот пункт обязателен для любого страхового случая)

- Приложение. Оно подается вместе заявкой на получение средств. В нем необходимо подробно описать ситуацию, в ходе которой была получена временная неработоспособность.

- Согласие на обработку персональных данных.

- Ксерокопия страхового свидетельства.

- Медицинская справка, в которой зафиксировано обращение в больницу, диагноз, время планируемого лечения.

- Копия листа нетрудоспособности. Этот документ заверяется на рабочем месте у работодателя.

Документы, которые необходимы при наступлении других страховых случаев, можно найти на сайте компании.

В каких случаях происходит отказ в выплате страховки?

Соблюдение правил, а также сбор полного списка документов обязательны для выполнения. В противном случае, компания откажет в выплате. Ниже разберемся, в каких ситуациях страховые выплаты становятся недоступны.

- Нарушение сроков. Компании дают время на то чтобы подать заявку. В то случае если в указанный срок заявка не будет получена, то и о выплатах придется забыть. Реабилитироваться можно только в том случае, если сроки были нарушены по уважительной причинен.

- Неполный комплект бумаг. Если предоставлены не все документы, то заявка страховщиком рассмотрена не будет.

- Мошенничество. Если дело сфальсифицировано, то на выплаты не стоит даже надеяться. Мошенничество повлечет за собой не только отказ, но и штрафные санкции. Мошенник попадает в черный список, и цена услуг для него увеличивается. Иногда за дело берется прокуратура и начинается уголовное преследование.

- Случаи не входящие в договор. Чтобы не остаться без выплат, нужно изучить страховые случаи, и соотнести их с возможными планируемыми рисками.

- Нарушение условий договора. Если ситуация, по которой предусмотрены выплаты, произошла по вине застрахованного, когда тот нарушил договор, то в выплатах будет отказано на законных основаниях.

Перед пользователем откроется перечень всех офисов, размещенных в выбранном населенном пункте. Описание отделения содержит контактный номер телефона и часы работы.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Условия получения полиса

Допускаются к страхованию только дееспособные лица старше 18 лет, возраст которых на дату окончания договора не превышает 75 лет. При этом состояние их здоровья должно быть оценено как удовлетворительное, т.е. они не должны иметь инвалидность 1-ой и 2-ой группы (с подтверждающей справкой). При наличии врачебных оснований на инвалидность этих групп в полисе откажут.

Также экспертиза ипотечного жилья может отказать в полисе, если постройка признается ветхой или рисковой (катаклизмы).

Важно. Заемщик обязан уведомлять СК о длительных поездках за границу, смене рода деятельности (работы), а также о возникших существенных заболеваниях в срок до 10 дней с того момента, когда о них стало известно.

Что касается ставок и стоимости страховки, то условия сугубо индивидуальны. При отличных показателях здоровья и отсутствии травмоопасных увлечений стоимость полиса уменьшается. И наоборот — чем старше заемщик и больше у него патологий или хронических заболеваний, тем дороже обходится услуга.

Например, девушка 1990 г.р. по требованию банка покупает полис с залоговой суммой 5 млн. руб. В год она тратит на страховку 13 тыс. руб. А если полис покупает мужчина с теми же условиями, но возрастом старше на 20 лет (1970 г.р.), то страховка ему обходится в 50 тыс. руб.

В среднем, цена полиса в АО СОГАЗ варьируется в пределах 0,1—0,7 % от суммы ипотечного кредита (страховой премии), причем комплексное страхование жизни и здоровья по ипотеке снижает ставку по этому полису. А при отказе от страхования жизни увеличивает до 1—1,5 %.

В каких случаях начисляются выплаты?

- Смерти в результате несчастного случая или болезни.

- Получении инвалидности в результате тех же событий.

- Временной потере трудоспособности на срок не менее 30 дней.

При этом риски страхуются как по базовой программе (все включено), так и отдельно. Т.е. при наступлении страхового случая из списка премия выплачивается итогом либо отдельно по каждому случаю.

Банки-патрнеры, пользующиеся услугами АО

В качестве партнеров СК СОГАЗ выступают крупнейшие банки РФ (Сбербанк, ВТБ, ФК Открытие, Абсолют Банк, Газпромбанк, Райффайзенбанк, МТС-банк, Промсвязьбанк), а также региональные банки (Кубань Кредит, Морской банк, Росевробанк и др.).

Застраховать жизнь по ипотеке возможно в любой страховой компании на выбор страхователя, если банк-кредитор не выставляет особые требования, например, по части страховой премии: различные страховые компании предлагают собственные лимиты компенсаций и цену соответственно. Потребитель услуг искусственно ограничен в этом плане.

Если же страхование осуществляется после получения ипотеки, когда обязательная страховка залогового имущества уже куплена, то страхователь обращается в любую СК. Банк в этой части должен остаться беспристрастным.

Стоимость, тарифы и ставки

Тарифы по полису устанавливаются при составлении договора после определения страховых случаев. Примерную стоимость полиса можно узнать на сайте СОГАЗ в разделе для частных лиц (Недвижимость — Страхование ипотеки (заявка)). На стоимость полиса влияют:

- Пол, возраст, состояние здоровья.

- Сумма и срок ипотеки (остатка долга).

- Вид объекта недвижимости (экспертная оценка).

- Регион нахождения недвижимости и условия покупки (первичный или вторичный рынок).

- Род профессиональной деятельности по признаку опасности.

Ставки по страхованию жизни дифференцированы и зависят от вышеперечисленных обстоятельств. Средняя ставка по СК по данному направлению составляет 0,2 % для совершенно здоровых молодых граждан и 1—1,5 % для людей в возрасте.

Внимание! Страховое покрытие не может превышать сумму кредита и ограничивается страховой премией, отраженной в полисе. В случае смерти заемщика имущество и долги по нему переходят в установленном порядке к наследникам.

Как рассчитать страховку онлайн?

Для определения стоимости заполняют следующие поля:

- банк-кредитор;

- город;

- сумма ипотеки или остаток долга;

- тип страхования;

- дата рождения;

- количество застрахованных;

- доля (%) страхования жизни в кредитном договоре.

Обычно банки указывают, на какую сумму следует застраховать жизнь для покрытия возможных рисков (добровольный договор).

Чтобы получить долю в %, необходимо сумму ипотеки разделить на лимит в договоре.

Пример 1:

Молодой человек 1985 г.р. из Москвы берет ипотеку на сумму 10 млн руб. в Сбербанке на покупку земельного участка. Страховка по кредитному договору составляет 3,5 млн руб. Доля страхования жизни соответственно равна 35 %. Мужчина решил приобрести пакетный полис, предусматривающий страхование всех рисков.

В этом случае полис по страхованию жизни ориентировочно обойдется в 10 тыс. руб. (без учета состояния здоровья, экспертизы участка и других формальностей).

Комплексное страхование будет стоить на порядок выше. В нашем примере общая цена страховки составит 51 тыс. руб. в год (титульное и обязательное страхование залогового имущества).

Пример 2:

Мужчина 1975 г.р. из Смоленска берет ипотеку на сумму 1,5 млн. руб. в ФК Открытие на покупку квартиры. Страховка по кредитному договору ему не нужна: он подписался только на обязательные условия, воспользовавшись своим правом. Банк не стал чинить ему препятствий, а просто поднял % до базовой программы кредитования (конечная стоимость ипотеки возросла).

Мужчина исправно оплачивал ежемесячные платежи в течение полугода (72 тыс.). Из-за плохого самочувствия и отсутствия диагноза (все анализы в норме) мужчина решил перестраховаться и купил полис, поставив в известность СК.

Общая сумма ипотеки возросла до 3,5 млн. руб. без 72 тысяч. Чтобы не оставить семью с долгами (на случай смерти), он оплатил страховку с учетом премии, аналогичной общему займу (доля 100 %). Цена страховки составила 19 тыс. в год, а возмещение на выплату — 3,771 млн. руб. (превышает задолженность).

Порядок действий для оформления

Оформление полиса проводится по установленной процедуре:

- заполнение заявления в СК;

- предоставление пакета документов (копий);

- подписание договора;

- оплата полиса.

Какие документы нужно предоставить?

Для оформления страховки потребуются документы:

- Паспорт, СНИЛС, ИНН, документы для нерезидентов (миграционная карта, разрешение на нахождение в РФ, виза).

- Справки из медучреждений, диспансеров и других учреждений, где наблюдается клиент, результаты медобследования.

- Справки с места работы, иные документы, подтверждающие занятость (членство, индивидуальную деятельность).

- Справки о доходах.

- Документы на недвижимость (справка из ЕГРН, техпаспорт, договор купли-продажи).

- Документы на продавца (выписка из ЕГРЮЛ, свидетельство о госрегистрации, учредительные документы, свидетельство о постановке на налоговый учет).

- Кредитный договор и график платежей.

В отдельных публикациях на страницах нашего сайта подробно разобраны все условия, предложения, тарифы, ставки, стоимость страхования жизни при ипотеке в разных СК. Предлагаем узнать о том, как оформить данную страховку в таких компаниях, как РЕСО-Гарантия и Ингосстрах.

Что делать при наступлении страхового случая?

- Обращение в медучреждение или морг.

- Оповещение страхового агента.

- Заполнение заявления на компенсацию.

- Вступление в наследство при необходимости.

Для обращения в страховую потребуется собрать пакет документов:

- Справки о смерти (больница, ЗАГС, суд).

- Документы, подтверждающие обращение за помощью.

- Справки о получении инвалидности 1 и 2 группы.

СОГАЗ является одним из лидеров рынка по страхованию жизни для ипотеки. Обширная программа полиса подстраивается под каждого клиента без завышения стоимости услуги. Условия страховки оптимальны и открыты. При необходимости уточнить стоимость полиса, обратившийся получит грамотную консультацию и сможет заключить договор в офисе.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Читайте также: