Сколько раз можно звонить должнику если он не берет трубку

Обновлено: 28.06.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

До 2017 года в России слово коллектор превратилось в синоним рэкетир. Частично деятельность данных агентств регулировалась другими законодательными актами, но было принято решение разработать отдельный закон.

В нем четко определены права и обязанности сторон, до скольки могут звонить коллекторы, куда обращаться при ущемлении прав должника. А также как сделать так, чтобы коллекторы не беспокоили вообще. Бробанк разобрался, кому коллекторские агентства вообще не имеют права звонить и как быть, если предъявляют претензии по чужому долгу.

Ограничения по количеству звонков

ФЗ №230 регулирует права и обязанности должников и кредиторов. Его действие началось с 1 января 2017 года. В нем прописаны возможные способы взаимодействия и время, когда может происходить общение между сторонами. При этом должнику необходимо знать до скольки могут звонить коллекторы, чтобы его права не были ущемлены. А сборщики долгов обязаны соблюдать нормы, правила и разрешенную частоту общения.

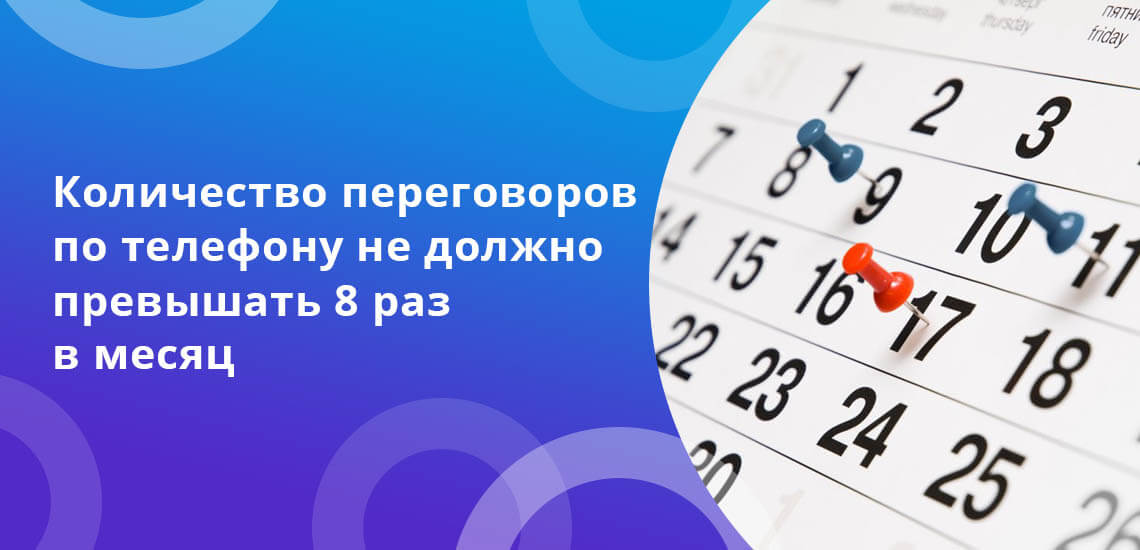

В законе регламентировано, что взыскатели вправе побеспокоить должника телефонными звонками:

- один раз в день;

- не чаще 2-х раз в неделю;

- максимум 8 раз в месяц.

При этом фиксируется не число дозвонов или наборов номера, а количество прямых переговоров с должником.

Личные встречи с гражданином могут проходить максимум один раз в неделю. А количество представителей от коллекторского бюро не должно превышать двух сотрудников.

- не больше 2-х раз в сутки;

- не чаще 4-х раз в неделю;

- до 16 писем, смсок в месяц.

- лично;

- направляют в адрес бюро заказным письмом с проставлением отметки о доставке;

- передают через нотариуса.

После этого коллекторы обязаны все контакты проводить через уполномоченного адвоката, а должника запрещено права беспокоить.

Со скольки часов имеют право позвонить

Для звонков и отправки СМС законом №230 установлены четкие временные рамки. К тому же в диалоге коллектор должен соблюдать определенные правила:

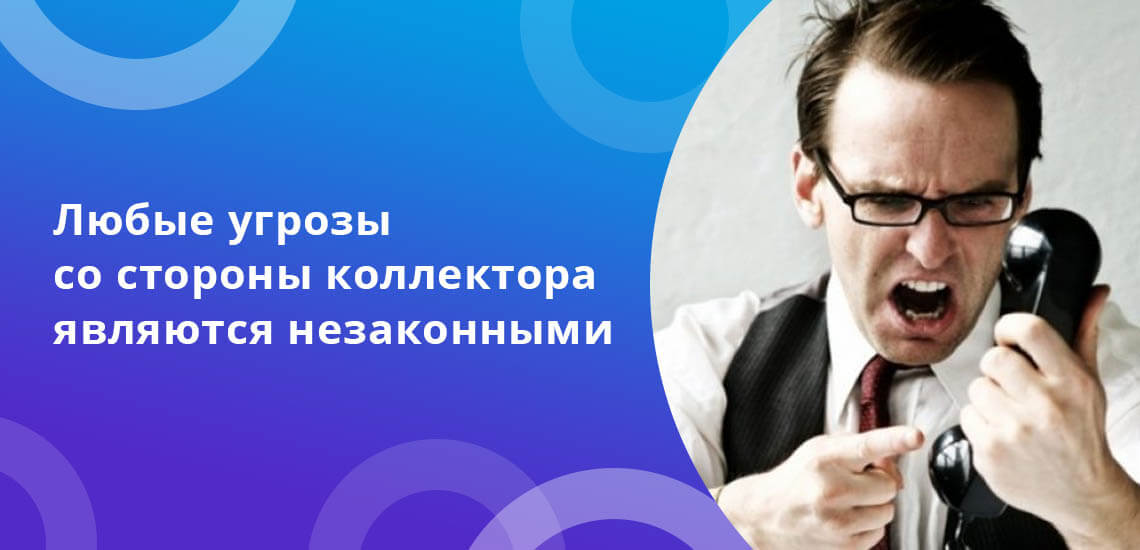

Коллектору запрещено психологически давить, угрожать самому должнику либо его родственникам, детям, супругам, родителям. Любого рода запугивание недопустимо и преследуется по закону. По этой же причине запрещены звонки ночью. К тому же коллектору запрещено представляться представителем полиции, прокуратуры или других правоохранительных органов и дезинформировать гражданина.

Коллекторы приступают к процессу возврата задолженностей не по собственной инициативе. Банки, микрокредитная организация или другой заемщик самостоятельно передают или продают долговые обязательства таким агентствам. При этом первоначальный кредитор обязан поставить в известность должника о своих действиях. И предупредить о том, что теперь возвратом долгов занимается стороннее учреждение.

Блокировка входящих вызовов

Некоторые должники блокируют входящие звонки, покупают новую сим-карту или устанавливают приложения блокираторы. Так как звонить с неизвестных номеров взыскатели не имеют права, то такой способ избавит от морального дискомфорта. Если вообще не брать трубку, за это тоже не смогут привлечь ни к уголовной, ни к административной ответственности.

Однако уклонение заемщика от общения и добровольного сотрудничества может стать поводом для более быстрой передачи дела в суд. При таком повороте должник может с большей вероятностью остаться без имущества. В ситуации если суд примет соответствующее решение о взыскании задолженности, а его начнут исполнять судебные приставы.

Гораздо эффективнее как коллектору, так и заемщику соблюдать правила прописанные в законе. Должнику постепенно выплачивать задолженность, а коллекторам вести диалог в рамках разрешенных полномочий.

Кому звонить не вправе

Взыскатели долгов не вправе беспокоить звонками определенные категории лиц:

- Должников, которые проходят стационарное лечение в больнице;

- Недееспособных или частично недееспособных граждан, а также несовершеннолетних лиц, кроме тех, у которых произошла законная эмансипация.

- Тех должников, которые предупредили коллекторов, что все разговоры и вопросы должны решаться через уполномоченного адвоката.

- Инвалидов I группы.

Должник предоставляет подтверждающие документы коллекторам, что он относится к одной из вышеуказанных категорий. Например, инвалидное удостоверение, справку о недееспособности или частичной недееспособности или другие бумаги.

Куда обращаться при превышении полномочий взыскателями задолженности

Гражданин вправе составить жалобу в письменном виде в случаях, когда сотрудники коллекторского агентства не реагируют на просьбы и законные основания о прекращении давления. если ситуация заходит слишком далеко и не меняется, он может обратиться:

- к руководителю агентства;

- в местное отделение службы судебных исполнителей;

- в правоохранительные органы или прокуратуру.

При этом должнику желательно заранее собрать доказательства нарушений со стороны бюро. Можно использовать диктофон, аудио и видеозапись посещений и телефонных разговоров, скриншоты или копии писем с угрозами.

Коллекторским бюро непросто получить лицензию, поэтому при нарушениях со стороны сотрудников и письменного заявления о превышении полномочий нарушений станет меньше. А в запрещенное законом время коллекторы вовсе перестанут звонить.

Иногда гражданам звонят из коллекторстких агентств с претензиями по долгам, к которым человек вообще не имеет никакого отношения. Такие ситуации могут возникнуть, если:

- при внесении телефона в базу данных кредитора в сведениях о заемщике была допущена ошибка;

- вы действующий поручитель по кредиту, по которому не в состоянии платить основной заемщик;

- когда вы были поручителем и при этом договор поручительства истек, а сумма по кредиту так и не была погашена;

- номер, который вы приобрели, ранее принадлежал реальному должнику.

Отпираться, что вы не должник по телефону бессмысленно. Для начала поинтересуйтесь, откуда у коллектора ваши сведения. Уточните фамилию, имя отчество клиента, на которого был оформлен кредитный договор. Если ФИО знакомы, и вы действительно выступали его поручителем, то связывайтесь с реальным должником.

Если заемщик вам неизвестен, подойдите с паспортом в тот банк, где был выдан кредит, долги по которому вам вменяют. Возьмите выписку или справку, что у вас в этом учреждении нет задолженностей. С этим документом обратитесь в то, коллекторское бюро, от которого поступали письма и звонки. После доказательства, что вы не имеете никакого отношения к долгу, вам перестанут писать и звонить.

Иногда в руки коллекторов поступают персональные сведения лиц, которые отчасти связаны с заемщикам. Например, сотрудники, соседи по дому, кровные родственники. Заемщик могу указать данные о таких гражданах при заключении договора на займ. Он вписывал их контакты в своем заявлении, как людей, которые способны подтвердить его данные, например, трудоустройство в определенной организации.

Читайте также: