С кем сотрудничает совкомбанк страхование

Обновлено: 15.05.2024

К несчастью в этом году стал потерпевшим в двух дтп. После первого случая сразу же стал с недоверием относится к данной страховой компании.Но обо всем по порядку.

25.03.2021 в мой автомобиль Хонда цивик на светофоре въехал автомобиль Рено Логан. После данного происшествия,мы ,как участники дтп решили составить евро-протокол.С этим проблем не возникло.Единственное оказалось,что в моем городе нет представителя страховой компании,всё решили удаленно,на осмотр меня пригласили в некий партнер СК ООО"ВекторЛайн"(как позже оказалось к оценщику,нанятому этой компанией(дивидент)).Произведя осмотр и заполнив все документы по страховому случаю №3 392 955,я стал ждать решения страховой компании о направлении на ремонт или выплате денежных средств за ущерб.Спустя 20 дней ответа не последовало,я обратился на горячую линии страховой компании "СовкомБанк страхование",где меня известили о направлении на ремонт и о том ,что мне выслана телеграмма с уведомлением(до сих пор её в глаза не видел).Дальше мне пришла смс от компании "ВекторЛайн" об осмотре в условиях СТО "Автокутюр"по адресу г.Курск,ул.Степана Разина,д.7 ("загуглив" какие либо авто-сервисы в данном районе, я ничего не нашел(по данному адресу значится частный дом),в чем чуть позже я не был удивлен).Так же был дан номер данного СТО.

Позвонив по номеру,и трудом договорившись об осмотре спустя почти три недели (при чем не в условиях СТО,а просто на площадке перед магазином),я встретился с человеком,как казалось тогда осмотрщиком ,с которым мы договорились ,что я пригоню авто к ним ,они снимут поврежденный бампер и произведут его окраску,что в принципе меня устраивало,так как автомобиль мне нужен по работе каждый день.Договорившись на день X,я приехал по данному адресу, где по телефону осмотрщик рассказал о дороге к СТО,которая проходила через гаражный кооператив,рядом с домом по улице Степана Разина 7.Спустившись вниз кооператива,где меня встретил осмотрщик,я был поражен -никаким СТО там не пахло,просто гаражи,без каких либо нормальных условий для качественного ремонта(уже в тот момент надо было бить тревогу,но подумав,что это всего лишь бампер и тем более автомобиль остается у меня и при мне произведут снятие детали на покраску,решил оставить бампер мастеру(не стоило конечно тогда бояться "геморроя" с этими дельцами)).Мне не было дано никакой бумажки,ни акта осмотра передачи,ни заявления,ничего.Спустя несколько дней (уже после второго страхового случая)мне позвонили и сказали утром пригнать свой автомобиль для установки бампера и забрать его после обеда(после обеда растянулось,авто было готово лишь к концу дня).В связи с тем,что по работе я рассчитывал на одно время,а получилось совершенно другое,автомобиль забирала моя супруга.В целом претензий у нее по качеству выполненных работ не было,но на вопрос о какой либо бумажке о выполненных работах или гарантии на них ей сказали езжать так,мол "все пучком".После общей данной ситуации я насторожился, в связи с уже имеющимся страховым случаем,о чем речь поведу ниже.

12.05.2021 я опять попал в дтп на своем автомобиле Хонда Цивик .В этот раз ущерб оказался ощутимее - автомобиль виновника Рено Символ "протаринил" весь бок моего авто.Для составления протокола было вызвано ГИБДД. Получив справку,и опять оформив дтп для страховой компании через посредника(осмотрщик дивидент) ООО"ВекторЛайн" я стал ждать худшего.спустя 20 дней снова не было информации по моему страховому случаю №64323/2021.Снова звонок на горячую линию и снова направление на ремонт в ООО "ВекторЛайн".

Снова договоренность об осмотре автомобиля с Хардиковым С.Г. на 21.06.2021.

21.06.2021 я встретился с осмотрщиком от СТО Хардикоым С.Г.,он сделал фото моего автомобиля,на мой вопрос как будет проводится ремонт автомобиля,Хардиков С.Г. начал говорить,что все детали пойдут в ремонт,несмотря на то что страховая компания в письме указала замену 5 деталей автомобиля. Указав на это и показав письмо,Хардиков С.Г. начал рассказывать, о том ,что таких писем ему не предоставляют и ,что он работает непосредственно на ООО "ВекторЛайн" и только после их решения он сможет приступить к ремонту авто на своем "чудо" сервисе,а они могут написать и ремонт и замену запчастей,независимо от решения страховой компании.Так же начал рассказывать про случаи,когда с ООО "ВекторЛайн" приходилось вытаскивать деньги,т.к. их(денежных средств) не хватало на ремонт,то что от него ничего не зависит,он сам пешка и порой ждет неделями выплаты за произведенный ремонт.Выяснив,что после осмотра стоит ждать решения от ООО "ВекторЛайн"по характеру ремонта автомобиля,я решил написать данный отзыв.

После довольно серьезной аварии я не горю желанием отдавать машину на ремонт в неквалифицированный сервис,который даже по факту СТО не является(гаражный кооператив привет 90е). По моему мнению получается,страховые компании пытаясь бороться с так называемыми "автоюристами" сами пригрели на груди у себя змею. К сожалению полностью клубок распутать у меня не получится,но думаю все ясно на поверхности,что кто-то имеет "на лапу" за эти направления на ремонт в несуществующее СТО "ВекторЛайн". Как сказал господин Хардиков С.Г. сидят в соседних кабинетах.

Прошу руководство "СовкомБанк Страхование" разобраться со сложившейся ситуацией.

П.С. после первого страхового случая ремонта,я поговорив со своим отцом ,узнал,что он уже сталкивался с некачественным ремонтом у ИП Хардиков С.Г. в рамках направления от страховой компании.Производился ремонт автомобиля его знакомого,ВАЗ 2107,который попросил отца приехать на приемку автомобиля,тк. знакомый далек от данной тематики.К несчастью ремонтом это было сложно назвать,все было сделано на скорую руку,без внимания к каким либо технологическим процессам при ремонте. В итоге авто было забрано не с первой попытки и удручающим результатом ремонта.

"Давненько не брала я в руки шашки" подумалось мне на днях, и поскольку изложенная ниже история, наконец приблизилась к своему финалу, я решил собраться с мыслями и рассказать куда же я пропал так на долго. История будет длинная. поэтому заранее извиняюсь перед теми кто не осилит.

Все началось еще в декабре 2020 года.

Пятничный вечер 4 декабря, шел своим чередом, я потихоньку доделывал дела на работе, и предвкушал вечернюю посиделку за стаканчиком чего нить вкусненького в окружении семьи, когда раздался звонок.

Звонила Жена — дрожащим голосом она мне сообщила, что попала в аварию. По ее взволнованному описанию стало ясно, что сама жива здорова, а вот машина пострадала. По стечению обстоятельств, в тот день она поехала на моей машине. Выяснил где она находится, выдал ей ЦУ что делать дальше, и выехал к ней.

По дороге конечно в мыслях передумал всякого, безусловно был расстроен, но в общем то в уныние не впадал, ведь у меня есть КАСКО, хоть и с франшизой в 18500руб, но есть, а по описанию Жены повреждений там явно на большую сумму.

По прибытии застал такую картину:

Изучать предметно конечно времени не было, на вид все было не очень, но подушки не сработали, и ничего не вытекло, машина на ходу и заводилась. Гаи уже на месте и было занято оформлением, выяснив у меня что есть КАСКО, как то расслабились и перешли в обыденному заполнению документов, к слову у поршика каски не было. Я в это время связался с СК и попросил прислать мне аваркома. Ск перезвонила мне через некоторое время и откровенно попыталась отморозиться, мол ехать будет долго, не менее 2-х часов. Я очевидно никуда уже не торопился, поэтому договорился что буду ждать. Тем временем вызвал эвакуатор (машина то конечно на ходу, но радиаторы явно сместило внутрь от удара, и я переживал, что когда включатся вентиляторы, могут чего нить перемолоть). Машину решил везти на площадку перед сервисом где обслуживаюсь — СТО Свобода. (Не реклама если что). Набрал Андрея (еще раз огромное спасибо!) быстро объяснил ему ситуацию, все обсудили, погрузили авто и повезли. Причин везти машину именно туда было несколько — закрытая площадка и профильный сервис, то есть место где спокойно можно посмотреть результаты ДТП. Ну и безусловно, элементарное доверие. Гаража у меня нет, а бросать в таком виде на улице, точно не вариант.

По дороге объявился аварком, подобрали его у метро и поехали описывать повреждения и собирать документы. Тут в целом все прошло быстро четко и без проблем. При осмотре стало понятно, что точно замена капота, бампера, крылья под вопросом ибо конечно дефектовать не стали, а просто осмотрели, и чего там еще внутри никто не знал, ну и фара с телевизором. Все оформили, подписали и стали ждать направления в сервис.

Тут сделаю небольшое отступление, чтобы все понимали, с чем мы имеем дело:

Я с момента покупки машины в 18 году, страховал ее в СК Либерти страхование. В общем то претензий у меня не было к этой компании, ибо и другие авто я страховал там же, причем еще со времен как они были КИТ Финанс Страхование. При этом страховых случаев у меня было немного: разок на XC90 давным-давно, и на XC70 стало быть теперь 2 обращения. Первое было когда у меня украли передний парктроник в полном составе с датчиками и проводкой (И вот тогда бы мне уже напрячься, ибо качество сервиса уже было на тот момент примерно понятно, но история закончилась нормально, поэтому ухом то я и не повел), ну и второе стало быть сейчас.

По договору КАСКО, сумма страхования у меня была 850 тыр, и ремонт по направлению СК, не у официального дилера с франшизой 18500руб. Такой набор стоил мне 25тыр в год, да еще и растянуть можно было на 3мес, что тоже удобно. Этот же набор, я просто продлял каждый год.

Исходил я из следующих соображений — угнать не угонят, не нужны вроде наши 70тки никому, а вот в случае серьезного ремонта суммы 850тыр должно хватить. По мелочи я давно привык не обращаться в СК, вся это бумажная волокита и прочее, отнимает много времени, поэтому франшиза 18500руб. Ну и 25тыр в год за спокойный сон, карман не тянет.

В прошлом году Либерти купила компания Совкомбанк страхование, о чем меня в письме радостно и уведомили. Условия при этом для меня не изменились, что меня и устроило.

Через пару дней, меня направили на ремонт в Реймерс Сервис (далее просто РС). Не могу сказать, что совсем уж без выбора, конечно. Мне прислали список сервисов, который я скрупулёзно обзвонил и отзывы почитал. РС оказался рядом с домом ну и на вид вроде приличный, поэтому 10 декабря я в очередной раз погрузил машину на эвакуатор, и отвез в РС.

Надо сказать что к этому моменту я есс-но решил подготовиться, и за день до этого попросился в Свободу на фотосессию всего и вся. Машина была мной лично полностью отфотографирована, а так же сделал пару видеозаписей с осмотром.

Первое впечатление от приемки, было весьма положительное. Все было обходительно и корректно, заверили, что все сделают в лучшем виде.

На дефектовку меня никто не позвал, но через некоторое время появилась калькуляция. Я периодически позванивал в сервис, узнавал как дела, и вот в один прекрасный день, мне сообщили что калькуляция уехала в СК, а сервис ждет согласования. Я поинтересовался суммой, на что мне было озвучено более 500! тыс рублей.

Сказать, что я охренел — это ничего не сказать. Я есс-но попросился приехать и посмотреть на калькуляцию, поскольку на руки ее мне выдавать есс-но отказались.

Там были такие вещи как капот за 82 тыр, фара за 81тыр и т.д. Сильно вчитываться я не стал в список, ибо это все происходило с экрана компа, да и на тот момент мне было все равно сколько они там насчитали, лишь бы починили.

Так незаметно мы вошли в 2021 год, пошли праздники, машинка моя стояла на стоянке РС и медленно превращалась в сугроб.

5 января в РС раздается звонок из СК, и сумма резко возрастает до 600+ тыр. На мой вопрос по какой собственно причине — мне было сказано, что СК на фото обратила внимание на какой то там жгут проводов, и РС добавил их в расчет! Так же они мне сообщили, что СК признала мою машину тотальной и по ней проводятся торги.

Машину на которой не сработала ни одна подушка — признали тотальной. У меня не укладывалось это в голове. Я в панике есс-но стал звонить в СК и требовать объяснить на каком вообще основании они проводят там какие то "торги" по МОЕЙ машине.

С трудом дозвонившись до менеджера СК, мне все-таки пояснили, что оказывается, это у них такая процедура. Если сумма ремонта превышает 75% от суммы страхования, то авто признается тотальным. А по годным остаткам проводится аукцион, который и должен сформировать сумму моего возмещения, в случае если я решу оставить авто себе, а не передавать СК.

Я решил ничего не ждать, стало понятно что ремонтировать машину СК не собирается, поэтому вызвал эвакуатор, откопал свой сугроб на территории РС, и вернул машину в Свободу.

К слову хочется отметить, что уже на том этапе надо было ехать туда с юристом и составлять акт. Но конечно все мы умные задним числом.

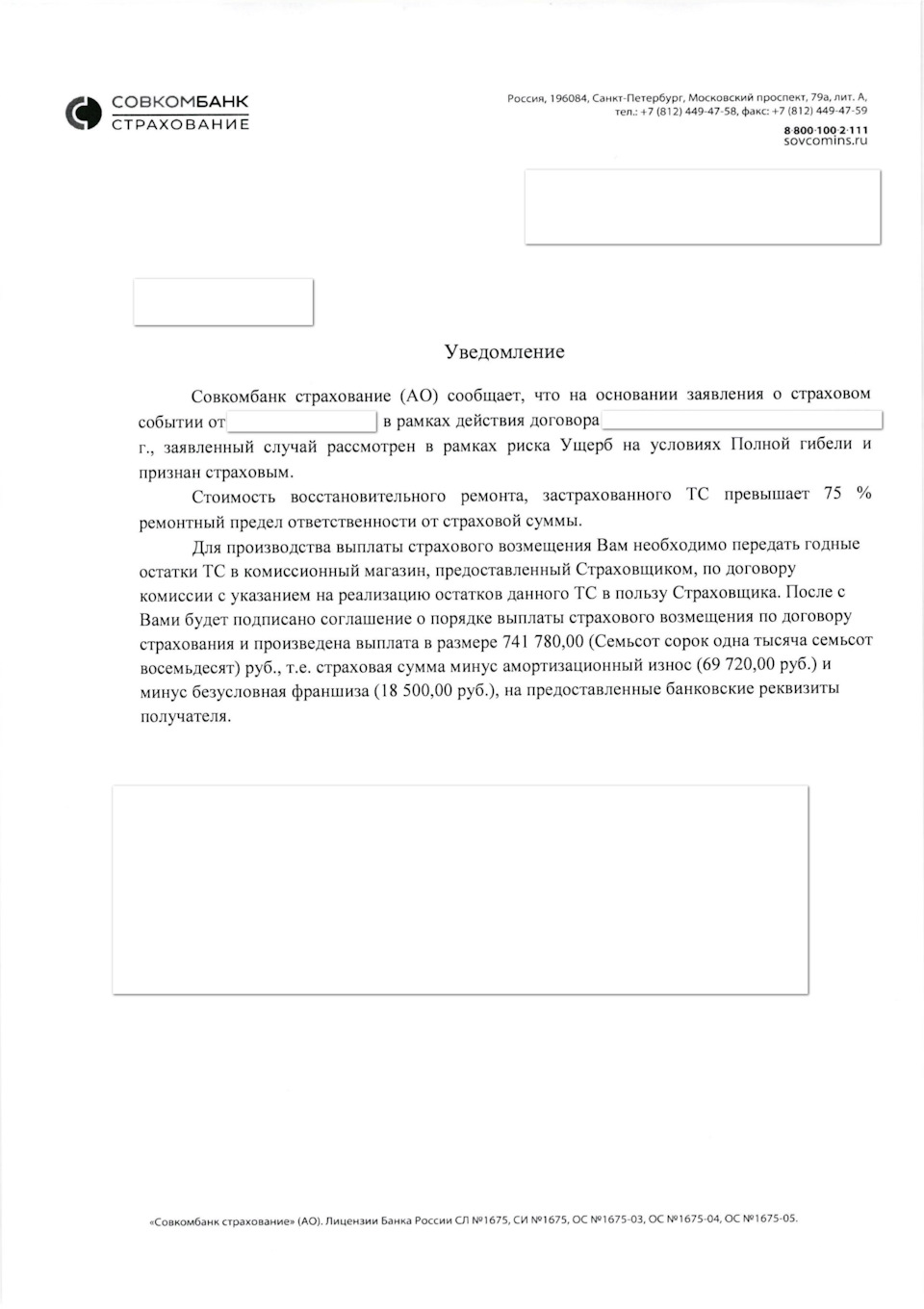

28 января я получаю от СК уведомлении о признании моего авто Тотальным.

В этом уведомлении СК мне не предложила никакого другого варианта, кроме одного — передать машину им, и получить возмещение 741780руб. Удобно правда? Машину 12 года получить за 741тыр рублей.

По словам менеджера который вел мое дело — стоимость годных остатков практически сравнялась со стоимостью страховой выплаты, и поэтому они мне решили даже не предлагать этот вариант.

У меня сложилось четкая картина в голове, что СК просто решила отжать у меня машину. И это не удивительно. С момента моего первого года страхования, машина не только не подешевела, но еще и подорожала, и рыночная стоимость такого авто как у меня, только целого, приближалась к 1250000.

Примерная стоимость фактического ремонта, еще при нахождении на территории Свободы — мы оценивали в районе 250тыр. И что же мы получаем — 741 + 250 = 991тыр, отличный способ заработать 250тыр.

Я потребовал от СК предоставить мне калькуляцию.

В то же время я нашел независимую экспертизу, а затем и юриста. В назначенный день, на осмотр пригласил и СК, но сделал это откровенно поздно, поэтому приехать они не успели, но я уверен что и не поехали бы.

И вот картина, стоим мы в сервисе: Я, эксперт, и ребята из Свободы, держим в руках калькуляцию и рассматриваем прямо по пунктам — лонжерон левый, лонжерон правый. На лицах недоумение, ибо даже усилитель цел, до лонжеронов в принципе ничего не могло дойти. В общем такого в этой калькуляции оказалось достаточно много. Еще я обратил внимание, что те позиции которые реально нуждались в замене, были более менее в рынке, а все остальное x2 к рыночной цене. Нашли и тот самый ждут проводов — заключение эксперта — порезы получены механическим путем, то есть ножом, а не в результате ДТП. Я никакие выводы делать не хочу по данному факту, пусть каждый сделает выводы сам. Дополню лишь тем, что в тех самых фотографиях, которые я делал до сдачи авто, жгут в этом месте был цел.

Из первых уст

В отношении способов заработка руководство заявило следующее:

Заработок на ОСАГО

По каждой составляющей:

- дистрибуции,

- ценообразованию,

- процессам урегулирования убытков

была проведена большая работа. Точечно введенные инициативы дали положительный результат. Например, в 2020 году появились продажи ОСАГО в банковской сети, за счет которых уменьшились расходы на входе – снизилась оплата посредникам. Также свою роль сыграло появление тарифных коридоров, введенное в 2020 году, но кроме этого были закрыты все фронт офисы и введена цифровая система взаимодействий.

На страховом рынке многие страховщики пытались разработать страховки, куда входят показатели по телематике, но результата не было.

Продажа полисов ИСЖ и НСЖ пока под вопросом, поскольку рынок испорчен мисселингом, да и со стороны Центробанка России вводятся различные изменения данного сегмента, которые пока не утвердились в обществе. Для России данная культура новая, и требуется время, чтобы ее укрепить у потребителей.

Комментарии и мнение редакции

“Совкомбанк” в 2020 году стал системообразующим. С нашей точки зрения, то, что кредитная организация решила перейти от работы с посредниками (страховщиками за комиссию) к организации внутри себя полноценной линии бизнеса – страхования, это правильный и логичный шаг.

С покупкой “Либерти-страхования”, которая работает в non-life сегменте, и АО “Страховой компании “МетЛайф” – cильным агентским страховщиком по жизни, но который также достаточно успешно работал с иностранными банками, “Совкомбанк” приобрел хорошие компетенции и выстроенные процессы.

Еще до покупки страховой компании АО “Либерти Страхование”, кредитная организация уже успешно работала с ней по нескольким направлениям кредитного страхования. Таким образом, опыт совместной работы и синергия уже ранее существовали. С учетом небольшого ее портфеля (по отчетности ЦБ РФ за 2020 год по компании “Совкомбанк страхование”) – 6,5 млрд рублей по итогам, включая 1,2 млрд рублей по ОСАГО и 1,6 млрд по КАСКО, и большой клиентской базы крупного розничного банка страны, им удастся сбалансировать даже быстро растущий портфель по автовидам. До сделки “Либерти страхование” преимущественно работала через банковский канал продаж.

“Совкомбанк – страхование жизни” (бывшая АО “Страховая компания “МетЛайф”) по итогам прошлого года собрала около 6 млрд рублей страховых взносов (около 4 млрд рублей по страхованию жизни), где примерно 40% занимает агентский канал продаж. По нашим данным, около 450 – 500 реально работающих страховых агентов.

В нашей статье Агентский рынок страхования жизни России 2019: обзор, анализ, мнения экспертов (1 часть) мы отмечали, что компания АО “Страховая компания “МетЛайф” входила в число ТОП-5 страховщиков по “агентской жизни” в РФ, и занимала по итогам 2019 года 4 место в этом сегменте.

Пожалуй, есть несколько основных рисков для направления по страхованию жизни, а именно возможны следующие проблемы:

- частичный отказ иностранных банков работать с российской страховой компанией из отечественной банковской группы,

- неполное возобновление договоров с иностранными корпоративными клиентами с юридическими лицами,

- при интеграции страховых агентов и их клиентов.

Однако благодаря “длинному” портфелю договоров с юридическими и физическими лицами, вероятность удержать пролонгацию на высоком уровне считаем достаточно высокой.

Для страховых агентов будет важен процесс выстраивания системной работы на новом уровне, с учетом истории и бывших взаимоотношений с клиентами и агентами. Также важную роль должна играть продуктовая линейка. Однако высокий потенциал банковской группы по финансовым продуктам может быть приумножен за счет включения в работу данной “когорты” не просто страховых агентов, а профессиональных финансовых консультантов, которые умеют эффективно работать со сложными страховыми продуктами.

Это особенно важно сейчас, когда Банк России пристально следит за мисселингом и продажей сложных финансовых продуктов неквалифицированным инвесторам. Об этом мы ранее рассказывали в наших статьях Страхование жизни в банках вымрет, как динозавры? и Как купить сложные финансовые продукты в 2021 году.

Возможные потери по иностранным дочерним банкам “Совкомбанк страхование жизни” с лихвой сможет перекрыть за счет внутренних ресурсов финансовой организации и работой с каналами продаж, в первую очередь, с посредниками.

Что же касается покупки “Совкомбанком” страховщиков, то в СМИ ранее сообщалось, что общая сумма по двум сделкам составила около 5 млрд рублей.

Оставайтесь с нами и будьте в курсе последних событий на рынке страхования в России и в мире!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Страхование является весьма востребованной услугой в наши дни и её предлагает немало компаний. В большинстве случаев она является обязательной. Страховке подлежит недвижимое и движимое имущество, займы, вклады, автомобили и даже человеческая жизнь. В Совкомбанке страхование вправе оформить любой желающий клиент. Но на самом ли деле требуется получение страхового полиса? Что именно следует застраховывать и в каких ситуациях?

Условия страхования вкладов физических лиц

Совкомбанк входит в систему страхования вкладов и все суммы на депозитных счетах граждан подлежат обязательной страховке в системе АСВ. Если финансовое учреждение станет банкротом, каждому клиенту будет предоставлена компенсация, максимальная величина которой — 1,4 млн рублей. Вклады застраховываются государством на обязательных условиях по договору страхования Совкомбанка. Услуга страхования депозита абсолютно бесплатна.

Что делать, если сумма сбережений больше 1.4 млн. рублей?

Поскольку страхование вкладов физических лиц в Совкомбанке и других банках ограничено суммой в 1,4 млн рублей, то гражданам, которые обладают более крупными сбережениями, рекомендуется открывать и застраховывать депозиты в нескольких финансовых организациях.

Система коллективного страхования жизни при кредите

На официальном сайте Совкомбанка можно ознакомиться с программой добровольно страхования жизни клиентов, взявших потребительский займ или кредит на автомобиль. Как показывает практика, этот вид страховки можно отнести к обязательным. Когда клиент оформляет кредит в банке, то пункт страхования жизни всегда указывается в договоре, а страховой взнос суммируется с размером займа.

Подписание отдельного договора о страховании жизни в Совкомбанке не предусматривается. При заключении кредитного договора клиент даёт согласие на вступление в программу добровольного страхования. Совкомбанк при наступлении страхового случая выплачивает внушительную страховую премию, размер которой достигает 100% от общей величины долга, застрахованного клиента по договору займа.

Однако сумма страховых выплат не может быть больше размера изначальной суммы кредита. И если, к примеру, заёмщику начислены штрафы и пени, которые при прибавке к сумме оставшейся задолженности превышают первоначальную сумму займа, они не будут покрыты в рамках программы страхования Совкомбанка.

Согласно правилам страхового договора, заёмщику необходимо предоставить в банк справку о состоянии здоровья. Но на практике в банковских отделениях её редко запрашивают и застраховывают жизнь любого заёмщика.

Страховые случаи и выплаты по ним

Величина страховой компенсации находится в прямой зависимости от возрастной категории гражданина, оформившего кредит, а также от наступления страхового случая.

Физические лица делятся на 3 возрастные категории по получению компенсации:

- первая категория — мужчины от 18 до 50 лет и женщины от 18 до 54 лет;

- вторая категория — мужчины от 51 до 70 лет и женщины от 55 до 17 лет;

- третья категория — для всех от 71 до 85 лет.

Страховка выплачивается в следующих ситуациях:

- недобровольная потеря работы;

- первичное выявление угрожающего жизни заболевания;

- наступление абсолютной нетрудоспособности на всю жизнь из-за несчастного случая;

- гибель заёмщика в результате несчастного случая.

Конкретные сведения о величине выплат по страховке предоставляются заёмщикам, оформившим автокредит или потребительский кредит в Совкомбанке со страхованием служащими данной финансовой организации либо работниками страховой партнёрской фирмы.

Порядок получения страховки

После того как произошёл страховой случай, застрахованный клиент банка или его законный представитель обязан в течение 30 календарных дней предоставить в финансовую организацию официальный документ с описанием случившегося события, а также его итогов (справка из морга, из больницы, протокол дорожно-транспортного происшествия, бумага о пожизненной нетрудоспособности и т. п.)

Компенсация начисляется в банк в течение нескольких рабочих дней, а её величина зависит от обстоятельств случая, его последствий и возраста застрахованного лица.

Договор страхования при автокредите

Оформление кредита на машину подразумевает её обязательное страхование по условиям договора. Получение КАСКО на авто допускается исключительно в Совкомбанке. Приобретение страхового полиса в других организациях невозможно, так как заёмщик не имеет на это права.

Страхование жизни при оформлении автокредита в Совкомбанке осуществляется на одинаковых условиях с получением потребительского займа.

Можно ли отказаться от программы добровольного страхования жизни

Ни один банк не может обязать клиента застраховать жизнь. Всё-таки программа считается добровольной, а следовательно, заёмщик вправе пользоваться ей по личному усмотрению. Однако при заключении кредитного договора банковский сотрудник автоматически указывает данную услугу в документах, не спрашивая клиента. Поэтому перед оформлением договора необходимо оповестить кредитного специалиста о нежелании приобретать страховку.

Если клиент по невнимательности пропустил пункт о страховании, он может в течение 1 месяца со дня подписания бумаг обратиться в банковское учреждение с просьбой отменить страховку. В этом случае банк обязуется полностью вернуть сумму, внесённую за страхование, или снять с заёмщика обязательства по дальнейшим страховым взносам.

В Совкомбанке оформление страховки при получении кредитных средств на жильё или авто — обязательный пункт договора. А страхование вкладов Совкомбанка осуществляется при открытии каждого депозита на безвозмездной основе согласно законодательству России. Оформлять ли страховки на имущество, жизнь или здоровье — сугубо личный выбор клиента.

Банковское учреждение не вправе заставить клиента застраховаться. Поэтому прежде, чем поставить подпись в кредитном договоре, важно внимательно ознакомиться со всеми его пунктами и при несогласии с условием оформления страховки попросить банковского работника убрать данный пункт из договора.

Читайте также:

- Отчет о финансовом обеспечении предупредительных мер в 2020 году кто сдает

- Если он принят на должность руководителя структурного подразделения

- В какой форме и почему прокурором дается заключение по делу

- В каких составах преступлений против правосудия предмет преступления является обязательным признаком

- Почему не принимают уголовных мер к продавцам мецилакс