Ресурсно функциональный подход как метод обеспечения экономической безопасности предприятия

Обновлено: 25.06.2024

Экономическая безопасность предприятия (ЭБП) — это состояние наиболее эффективного использования ресурсов для предотвращения угроз и обеспечения стабильного функционирования предприятия.

ЭБП характеризуется совокупностью качественных и количественных показателей, важнейшим среди которых является уровень экономической безопасности.

Для того чтобы достичь наиболее высокого уровня экономической безопасности, предприятие должно следить за обеспечением максимальной безопасности основных функциональных составляющих системы ЭБП.

Функциональные составляющие ЭБП — это совокупность основных направлений его экономической безопасности, существенно отличающихся друг от друга по своему содержанию.

Выделяют следующие функциональные составляющие ЭБП:

· интеллектуальную и кадровую;

Для обеспечения своей экономической безопасности предприятие использует совокупность корпоративных ресурсов.

Корпоративные ресурсы — факторы бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса.

Среди них выделим:

а) ресурс капитала . Акционерный капитал предприятия в сочетании с заемными финансовыми ресурсами является кровеносной системой предприятия и позволяет приобретать и поддерживать остальные корпоративные ресурсы, изначально отсутствующие у создателей данного предприятия;

б) ресурс персонала . Менеджеры предприятия, штат инженерного персонала, производственных рабочих и служащих с их знаниями, опытом и навыками являются основным проводящим и связующим звеном, соединяющим воедино все факторы данного бизнеса, обеспечивающим проведение в жизнь идеологии бизнеса, а также достижение целей бизнеса;

в) ресурс информации и технологии . Информация, касающаяся всех сторон деятельности предприятия, является в настоящее время наиболее ценным и дорогостоящим из ресурсов предприятия. Именно информация об изменении политической, социальной, экономической и экологической ситуации, рынков предприятия, научно-техническая и технологическая информация, know - how , касающиеся каких-либо аспектов данного бизнеса, новое в методах организации и управления бизнесом позволяют предприятию адекватно реагировать на любые изменения внешней среды бизнеса, эффективно планировать и осуществлять свою хозяйственную деятельность;

г) ресурс техники и оборудования . На основе имеющихся финансовых, информационно-технологических и кадровых возможностей предприятие приобретает оборудование, необходимое (по мнению менеджеров предприятия) и доступное (исходя из имеющихся ресурсов);

д) ресурс прав . С развитием цивилизации, истощением природных ресурсов и повышением ценности для бизнеса нематериальных активов резко выросла роль данного ресурса. Этот ресурс включает в себя права на использование патентов, лицензии и квоты на использование природных ресурсов, а также экспортной квоты, права на пользование землей (причем в настоящее время крайне повысилась ценность городских территорий, предназначенных не для земледелия, а для административной застройки). Использование этого ресурса позволяет предприятию приобщиться к передовым технологическим разработкам, не проводя собственных дорогостоящих научных исследований, а также получить доступ к необщедоступным возможностям развития бизнеса.

Обеспечение экономической безопасности предприятия — это процесс реализации функциональных составляющих экономической безопасности с целью предотвращения возможных ущербов и достижения максимального уровня экономической безопасности в настоящее время и в будущем.

Способы обеспечения экономической безопасности предприятия — это набор мер и система организации их выполнения и контроля, которые позволяют достигать наиболее высоких значений уровня экономической безопасности предприятия.

Рассмотрим практическое функционирование данной схемы обеспечения ЭБП. Исходя из целей создания бизнеса, а также особенностей национального менталитета и природного темперамента высших менеджеров предприятия, отраслевой спецификации бизнеса и общеэкономической ситуации на рынках данного предприятия, формируется философия предприятия.

Для осуществления целей данного бизнеса на основе сложившейся философии предприятия его менеджментом рассчитываются потребности бизнеса в различных ресурсах и формируется набор корпоративных ресурсов предприятия, за счет которых оно достигает реализации целей своего бизнеса.

Важнейшим этапом обеспечения ЭБП является стратегическое планирование и прогнозирования его экономической безопасности. Этот этап включает в себя разработку стратегического плана обеспечения ЭБП. В этом документе необходимо задать качественные параметры использования корпоративных ресурсов предприятия в сочетании с его организационно-функциональной структурой и взаимосвязями структурных подразделений, а также некоторые количественные ориентиры обеспечения функциональных составляющих и ЭБП в целом.

После разработки стратегических планов деятельности предприятия необходимо провести оперативную оценку уровня обеспечения и текущее тактическое планирование ЭБП. Анализ уровня ЭБП проводится на основе оценки эффективности мер по предотвращению ущербов и расчета функциональных и совокупного критериев ЭБП.

Текущее планирование ЭБП осуществляется на основе разработки нескольких альтернативных сценариев развития ситуации и расчета значений совокупного критерия экономической безопасности по каждому из них. После выбора по результатам расчетов лучшего варианта и анализа остальных вырабатываются оперативные рекомендации по текущему планированию деятельности предприятия. Эти рекомендации не носят в отличие от стратегических долгосрочного характера и не только задают качественные ориентиры текущей деятельности предприятия, но и содержат количественные задания.

На основе оперативной оценки уровня ЭБП и выработанных рекомендаций осуществляется оперативное планирование финансово-хозяйственной деятельности предприятия, после чего производится практическая реализация разработанных планов.

В процессе финансово-хозяйственной деятельности предприятия появляется информация для анализа состояния его экономической безопасности. На основе этой информации оцениваются функциональные и совокупный критерии экономической безопасности предприятия, их отклонения от плановых значений, анализируются причины возникновения этих отклонений. После этого вырабатываются рекомендации по корректировке набора корпоративных ресурсов, систем стратегического и текущего планирования финансово-хозяйственной деятельности предприятия, а также системы оперативного управления его деятельностью.

Корректировки могут вноситься и в систему планирования ЭБП. В этом случае нужно заново использовать описанные выше методы планирования ЭБП и внести соответствующие изменения в хозяйственные планы предприятия и систему их реализации.

В ближайшее время руководство фирмы планирует расширить рынок сбыта за счет монопольной реализации данной продукции. Для этого фирме следует вытеснить с рынка всех конкурентов.

· приобретать полностью или частично имущество государственных предприятий и предприятий, основанных на других формах собственности;

· участвовать своим имуществом, полученным на законном основании, в деятельности других хозяйствующих субъектов;

· использовать по соглашению имущество юридических лиц и граждан; нанимать и увольнять работников на условиях контрактов, установленных законодательством;

· самостоятельно устанавливать формы, системы и размеры оплаты труда и другие виды доходов лиц, работающих по найму;

· самостоятельно формировать программу хозяйственной деятельности, выбирать поставщиков и потребителей, устанавливать цены и тарифы; открывать счета в учреждениях банков;

· осуществлять все виды расчетных, кредитных и кассовых операций;

· свободно распоряжаться прибылью (доходом) от предпринимательской деятельности, остающейся после уплаты налогов и внесения других обязательных платежей;

· пользоваться в установленном порядке государственной системой социального обеспечения и страхования; обжаловать в установленном порядке действия государственных и других органов, ущемляющих его права и интересы;

· выступать участником внешнеэкономических отношений в порядке, установленном законодательством.

Для того чтобы оценить динамику реализации и проанализировать устойчивость предприятия, рассчитаем следующие показатели:

· абсолютное отклонение объемов реализации по годам в сопоставимых ценах Δyi (цепное):

где yi — объем реализации текущего года;

yi -1 — объем реализации предыдущего года;

· темп роста объемов реализации по годам Тр (цепное):

· темп прироста объемов реализации по годам Тпр (цепное):

В статье проведено исследование основных подходов к определению сущности категории экономической безопасности предприятия. Выделены подходы – стратегический, ресурсно-функциональный, рыночный, конкурентный, гармонизированный, защитный, дедуктивный, системный, уголовный. Доказано, что целью экономической безопасности является гарантирование стабильного и максимально эффективного функционирования, экономического роста, исключение возможностей получения убытков, их предотвращение и противодействие их влиянию. Предложен комплексный подход, в рамках которого сформирована структура системы экономической безопасности предприятия, а также выделены функциональные компоненты экономической безопасности. С целью анализа угроз и их противодействия предложено проводить диагностику, включающую порядок оценивания, качественные и количественные критерии оценивания вероятности наступления угрозы и величины дестабилизирующего влияния, качественные и количественные критерии для совокупного ожидаемого критерия влияния угрозы на экономическую безопасность.

1. Ворожбит О.Ю., Шашло Н.В. Синергетический подход в управлении маркетинговой деятельностью предприятий / О.Ю. Ворожбит, Н.В. Шашло //Азимут научных исследований: экономика и управление. – 2016. – Т. 5, № 2 (15). – С. 49–52.

2. Воротынская А.М. Особенности оценки уровня экономической безопасности на современном предприятии / А.М. Воротынская // Известия Санкт-Петербургского университета экономики и финансов. – 2013. – № 2 (80). – С. 98–100.

3. Дмитриева Л.Н. Система управления экономической безопасностью предприятия: проблемы и перспективы развития / Л.Н. Дмитриева, Ю.Н. Дуванова // Экономика. Инновации. Управление качеством. – 2013. – № 3(4). – С. 125–126.

5. Жило П.А. О необходимости формирования системы обеспечения экономической безопасности на предприятии / П.А. Жило // Социально-экономические явления и процессы. – 2013. – № 4 (050). – С. 63–66.

6. Кузубов А.А. Основные резервы и факторы повышения конкурентоспособности агропромышленных предприятий / А.А. Кузубов // Сельскохозяйственные науки и агропромышленный комплекс на рубеже веков. – 2013. – № 3. – С. 119–125.

7. Родионов А.В. Усовершенствование системы управления кадровым и образовательным потенциалом региона на основе процессного подхода / А.В. Родионов // Карельский научный журнал. – 2014. – № 3. – С. 95–97.

8. Савина Н.В. Основные теоретические подходы к определению содержания экономической безопасности предприятия / Н.В. Савина // Человеческий капитал. – 2013. – № 1(49). – С. 131–134.

10. Шашло Н.В. Маркетинговая стратегия внешнеэкономической деятельности предприятий АПК Украины / Н.В. Шашло // Научные труды SWorld. – 2007. – Т. 9, № 4. – С. 18–19.

Цель исследования состоит в разработке комплексного подхода к обеспечению экономической безопасности предприятий и инструментария его реализации.

Материалы и методы исследования

Таким образом, экономическая безопасность предприятия – это такое состояние развития предприятия, при котором гарантируется и обеспечивается наиболее эффективное использование и развитие всех видов ресурсов и составляющих потенциала, что способствует стабильности экономического и финансового развития, эффективности нейтрализации, предотвращения и противодействия внутренним и внешним факторам с целью достижения стратегической миссии предприятия. Экономическая безопасность отражает уровень жизнеспособности предприятия в течение периода жизненного цикла функционирования, уровень экономической эффективности деятельности, состояние защищенности от внешних и внутренних рисков.

Результаты исследования и их обсуждение

В эпоху информационной постиндустриальной экономики необходимостью для предприятий является обеспечение экономической безопасности путем управления, что требует создания собственной системы безопасности, целями функционирования которой является своевременное выявление и предотвращение опасностей и угроз, а также обеспечение достижения стратегических и тактических целей деятельности. Реализация целей осуществляется на основе решения комплекса задач, среди которых – выявление реальных и прогнозирование потенциальных опасностей и угроз, нахождение способов их предотвращения, ослабления или ликвидации последствий их воздействия, анализ сил и средств, необходимых для обеспечения безопасности. Данной позиции придерживаются множество ученых [3, 4, 5].

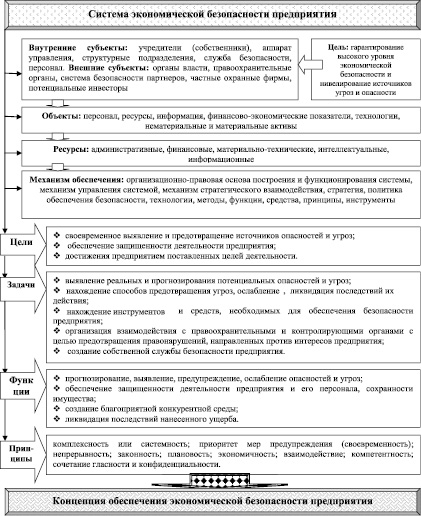

Системный подход базируется на принципе целостности объекта, то есть исследование свойств экономической безопасности как единого целого [1]. Наличие таких свойств обусловлено результатом возникновения между элементами синергетической связи, которая при совместном взаимодействии отдельных элементов системы обеспечивает общий эффект, больший, чем сумма эффектов элементов, функционирующих независимо друг от друга. Создание системы осуществляется за счет структуры взаимосвязей между составляющими. Поэтому систему экономической безопасности предприятия мы рассматриваем как неотъемлемую часть системы управления, направленную на противодействие внешним и внутренним угрозам функционирования предприятия (рис. 1). Структурными компонентами системы экономической безопасности предприятий являются субъекты системы, ресурсы, организационно-правовая основа построения и функционирования системы экономической безопасности, механизмы управления системой, механизмы стратегического взаимодействия, технологии, методы и средства обеспечения экономической безопасности. Поскольку экономическая безопасность находится в плоскости обеспечения жизнеспособности предприятия, то управление экономической безопасностью должно включать подсистемы всех уровней управления. А это требует создания эффективной системы управления экономической безопасностью, которая заключается в оценке и прогнозировании не только финансово-экономического состояния, но и динамики влияния внешних факторов, на основе чего выявляются сильные и слабые стороны предприятия, разрабатываются мероприятия по его развитию и принимаются соответствующие управленческие решения (рис. 1).

Рис. 1. Система экономической безопасности предприятия

Рис. 2. Функциональные компоненты экономической безопасности предприятий

Система экономической безопасности включает как внутреннюю составляющую (ядро), так и внешнюю составляющую (контур экономической безопасности). Внутренняя составляющая экономической безопасности – это способность предприятия так организовать свою внутреннюю структуру и внутренние взаимоотношения, чтобы максимально обеспечить собственную экономическую безопасность. Внешняя составляющая отражает способность организовать взаимодействие с внешней средой таким образом, чтобы обеспечить защиту от существующих и потенциальных угроз, реализовать возможности повышения уровня экономической безопасности (рис. 2).

Система экономической безопасности предприятия должна находиться в состоянии постоянного ожидания сигналов угрозы со стороны внешней и внутренней среды и адекватного реагирования на них. Таким образом, системой экономической безопасности можно считать организованную совокупность взаимосвязанных элементов внешней и внутренней безопасности предприятий, интеграцию функциональных подсистем, направленных на обеспечение реализации интересов предприятия, а также обеспечивающих безопасность функционирования предприятия в условиях нестабильности внешней и внутренней среды [11]. Система экономической безопасности предприятия конструируется в соответствии с разработанной политикой и стратегией обеспечения безопасности. С целью анализа угроз и их противодействия [2] целесообразно проводить диагностику, включающую порядок оценивания, качественные и количественные критерии оценивания вероятности наступления угрозы и величины дестабилизирующего влияния (убытка), качественные и количественные критерии для совокупного ожидаемого критерия влияния угрозы на экономическую безопасность (формула 1):

(1)

I – совокупный ожидаемый критерий влияния угрозы на экономическую безопасность, имеющий градацию: незначительная угроза – 0,01–0,20; умеренная угроза – 0,21–0,50; значительная угроза – 0,51–0,80; опасная угроза – 0,81–0,1.

Кеі – весовой коэффициент мнения эксперта от 1 до 0, сумма всех весовых коэффициентов = 1.

, (2)

Рі – вероятность возникновения угрозы (маловероятная угроза – 0,1–0,15, потенциальная угроза – 0,16–0,99, реальная угроза – 1);

Di – возможное дестабилизирующее влияние (незначительный ущерб – 1, умеренный ущерб – 2, значительный ущерб – 3, разрушительный ущерб – 4);

G – количество экспертов.

Формирование вывода об эффективности реализации разработанной системы экономической безопасности предприятия становится возможным при расчете интегрального качественного или количественного показателя экономической безопасности и сравнения его с плановым, нормативным. Построение системы экономической безопасности предприятия является процессом стратегического управления, в котором учитываются угрозы и риски и разрабатываются механизмы противодействия.

Таким образом, экономическая безопасность предприятия определяется состоянием защищенности систем при осуществлении хозяйственной деятельности; состоянием ресурсов и предпринимательских способностей; совокупностью методов, которые носят организационно-правовой, режимно-охранный, технический, технологический, экономический, финансовый и информационно-аналитический характер; состоянием социально-технологической системы, которая позволяет избежать угрозы и противостоять факторам дезорганизации с помощью структурной организации и связей менеджмента. Цель экономической безопасности – гарантирование стабильного и максимально эффективного функционирования, экономического роста, исключение возможностей получения убытков, их предотвращение и противодействие их влиянию.

Читайте также: