При переводе на другую должность нужно ли сдавать сзв тд

Обновлено: 19.05.2024

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2020 и используется с 1 июля 2021 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.

У работников и работодателей будет доступ к сведениям о трудовой деятельности застрахованных лиц, которые попадают в информационную базу ПФР благодаря СЗВ-ТД.

Кто сдает СЗВ-ТД

Отчет сдают все работодатели, даже если в штате только один сотрудник. Это касается и совместителей, удаленщиков, работников на хоум-офисе и иностранных сотрудников.

Сдать СЗВ-ТД необходимо, когда в сведения о трудовой деятельности гражданина вносятся изменения. В следующих случаях:

- прием на работу;

- увольнение;

- перевод на другую постоянную работу;

- смена названия страхователя;

- установление (присвоение) новой профессии, специальности, квалификации;

- запрет занимать должность или вести деятельность;

- подача заявления о выборе формы трудовой книжки (бумажная или электронная).

Бланк СЗВ-ТД

Форма СЗВ-ТД утверждена Постановлением Правления ПФР от 25.12.2019 № 730п. Желтым выделены изменения, которые начали действовать с 1 июля 2021 года.

В шапку отчета вносят минимум сведений о работодателе:

- регномер в Пенсионном фонде;

- название организации или ФИО предпринимателя:

- ИНН и КПП.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Порядок заполнения отчета

Внесите в титульник сведения о работодателе — они аналогичны сведениям в СЗВ-М, так что сложностей не возникнет. Отчетный период указывать не нужно.

Когда нужно сдавать СЗВ-ТД

Отчет подается, если произошли определенные кадровые события. Сроки сдачи зависят от типа событий.

Так, при приеме или увольнении сотрудника подать СЗВ-ТД следует не позднее рабочего дня, следующего за днем издания приказа, распоряжения или иного документа.

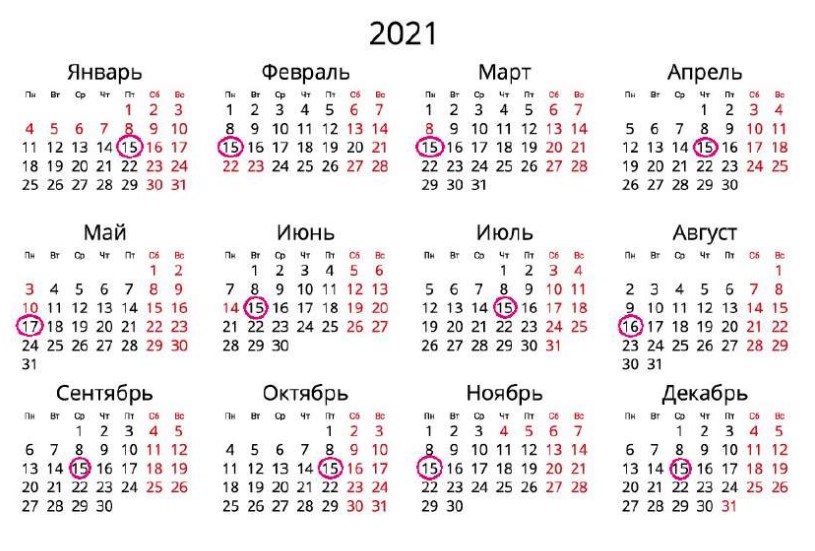

В остальных случаях форма подается не позднее 15-го числа месяца, следующего за месяцем, в котором произошли изменения. С учетом переносов дат, выпавших на выходные и праздники, график отчетов в 2022 году выглядит так:

| Декабрь 2021 года | 17 января |

| Январь | 15 февраля |

| Февраль | 15 марта |

| Март | 15 апреля |

| Апрель | 16 мая |

| Май | 15 июня |

| Июнь | 15 июля |

| Июль | 15 августа |

| Август | 15 сентября |

| Сентябрь | 17 октября |

| Октябрь | 15 ноября |

| Ноябрь | 15 декабря |

| Декабрь | 16 января 2023 года |

В каком виде сдаем отчет

Критерии по сдаче формы в бумажном или электронном виде аналогичны отчету СЗВ-М. СЗВ-ТД можно сдавать в бумажном виде, если в компании за прошлый отчетный период было менее 25 работников. При числе сотрудников 25 и более отчет сдается только в электронном виде с усиленной квалифицированной подписью.

Штрафы за нарушения по СЗВ-ТД

Юридических лиц к ответственности не привлекают. Отвечать за нарушение будет должностное лицо, которое опоздало с отчетом или допустило в нем ошибки. Штраф составит 300-500 рублей.

Сдавайте новый отчет в веб-сервисе Контур.Бухгалтерия. В нашей системе простой учет, зарплата, кадры, отчетность через интернет и круглосуточная поддержка специалистов. Первые две недели работы в сервисе бесплатны для всех новичков.

Первый отчет СЗВ-ТД работодатели сдали в феврале 2020 года. Он связан с введением электронных трудовых книжек и передает сведения о трудовой деятельности сотрудников в ПФР. Расскажем, как заполнить форму, в какие сроки сдавать и какие штрафы назначены за нарушение сроков сдачи, неполные или неверные сведения.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Поговорим о видах удержаний из заработной платы, очередности и ограничениях их размера. Также из материала вы узнаете про типы доходов, из которых удержания не производятся.

Отчетность по форме СЗВ-ТД ввели больше года назад в связи с переходом на электронные трудовые книжки, но до сих пор появляются изменения и дополнения. Согласно постановлению Правления ПФР от 27.10.2020 № 769п форма СЗВ-ТД получит очередные изменения в ее виде и порядке заполнения с 1 июня 2021 года.

Кто ставит код трудовой функции в СЗВ-ТД

С 1 января 2021 г. скорректированы правила заполнения СЗВ-ТД. В гр. 5 теперь ставится код выполняемой трудовой функции.

Минтруд выпустил Письмо от 05.03.2020 г. № 14-0/10/В-1704, в котором указал такой момент. Сейчас эту графу заполняют только те работодатели, которые применяют профстандарты для конкретных должностей сотрудников. Если они не используются, то код в гр. 5 не ставится.

Первые 5 знаков - код наименования вида профессиональной деятельности (разд. I профстандарта)

Буквенный знак кода обобщенной трудовой функции (разд. II профстандарта)

Цифровой код - уровень квалификации, к которому относится обобщенная трудовая функция (разд. II профстандарта)

В п. 2.5.5 Постановления ПФР от 25.12.2019 г. № 730п указано, как именно формировать этот код в СЗВ-ТД.

Теперь, согласно постановлению Правления ПФР от 27.10.2020 № 769п в планах чиновников обязать всех работодателей с 1 июля 2021 г. проставлять в гр. 5 код выполняемой функции, даже если они не используют профстандарты.

Его формат будет – ХХХХ.Х, где:

4 знака – код наименования группы занятий согласно Общероссийскому классификатору занятий (утв. Приказом Росстандарта от 12.12.2014 г. № 2020-ст);

5-ый знак – контрольное число согласно этому классификатору.

Теперь по проекту, согласно Общероссийскому классификатору занятий, код для бухгалтера будет выглядеть так - 2411.6

Корректировки при реорганизации

Обратите внимание! Просто по желанию работника исправлять отчеты за других работодателей нельзя. Форма дополнена только для случаев реорганизации, если обнаружена ошибка в отчетности компании ликвидированной по инициативе руководителя – сотрудник может обратиться в ПФР за исправлением.

В новом разделе указываются сведения о бывшем работодателе:

- Наименование;

- регистрационный номер в ПФР;

- ИНН;

- КПП.

Работа в районах Крайнего Севера

- РКС – работа в районах Крайнего Севера;

- МКС – работа в местностях, приравненных к районам Крайнего Севера.

Эта информация нужна, чтобы в ПФР могли принять досрочных выход на пенсию для сотрудников этих территорий. Графа заполняется при каждой подаче отчетности.

Внимание! Код указывается только для сотрудников, которые фактически находятся на территории районов Крайнего Севера (или в местностях, приравненных к районам Крайнего Севера). Если компания находится в таком регионе, а сотрудник работает в другом – то этот код не указывается, а графа 4 остается незаполненной.

Самые частые вопросы, которые мы решаем в течении 1 часа:

Кто может не подавать отчет СЗВ-ТД

В 2021 году сдачу отчетности по СЗВ-ТД вменили всем работодателями, независимо от раздела штата компании. Однако, если за отчетный период не было:

- приема новых сотрудников, переводов или увольнений;

- сотрудники не получали новые профессии и не проходили курсы повышения квалификации;

- не было снятия с должности по решению суда;

- не было заявлений об изменении способа ведения трудовой книжки со стороны сотрудников;

- не менялось наименовании компании.

При соблюдении всех вышеперечисленных требований СЗВ-ТД можно не заполнять за отчетный период.

СЗВ-ТД в 2021 году: сроки и порядок сдачи

Форму СЗВ-ТД можно подавать на выбор в бумажном или электронном виде, если численность персонала не превышает 25 человек. Однако, Минтруд уже подготовил законопроект, в котором планируется сократить число сотрудников до 10 человек, для подачи отчетности на бумаге.

Сдается отчетность, как и раньше, до 15 числа месяца, следующего за отчетным. При приеме или увольнении сотрудника СЗВ-ТД сдается не позднее рабочего дня, следующего приказом или другим документов оформления или прекращения трудовой деятельности. При переводе сотрудника на другую работу, отчет отправляется не позднее 15 числа месяца, следующего за месяцем, в котором произошли кадровые изменения. Если сотрудник подал заявление о выборе формы ведения трудовой книжки - отчетность также до 15 числа.

Штраф за несвоевременно направленную в ПФР отчетность или неоднократное предоставление неполных или недостоверных сведений составляет от 300 до 500 рублей для должностного лица (согласно КоАП), юридическое лицо при этом ответственности не несет. Однако, если в течение 10 рабочих дней предоставит дополненный или исправленный отчет – штраф легко можно оспорить.

Все изменения, предусмотренные постановлением № 769п, будут реализованы в 1С с выходом новых релизов.

Обучение кадровому учету и расчету зарплату в 1С:ЗУП 8

“Живой” практический онлайн курс от Центра Сертифицированного обучения 1С! На курсе вы в реальном времени вместе с преподавателем будете работать в 1С:ЗУП и изучите такие блоки:

C 2020 года у работодателей (организаций и индивидуальных предпринимателей) появилась обязанность предоставлять сведения о трудовой деятельности работников в пенсионный фонд (п. 2.4 ст. 11 Федеральный закон от 01.04.1996 N 27-ФЗ — далее Закон N 27-ФЗ). Но вопросов по этой отчетности до сих пор много. Расскажем в какие сроки и как ее нужно заполнять начиная с августа 2021 года (с учетом поправок, внесенных Постановлением Правления ПФ РФ от 27.10.2020 N 769п).

В каких случаях работодатель обязан подавать сведения СЗВ-ТД

Форма СЗВ-ТД заполняется на каждого работника отдельно. Отчитаться по форме СЗВ-ТД работодатель должен в том случае, если в календарном месяце:

- работника приняли на работу, перевели на другую постоянную работу или уволили;

- работник получил новую профессию, специальность или квалификацию;

- суд запретил работнику занимать определенную должность или заниматься определенной деятельностью;

- организация была переименована и т.п.

Обратите внимание! Сведения подаются только на тех работников, у кого были перечисленные выше кадровые мероприятия.

Сроки представления СЗВ-ТД с 1 января 2021 года

С 1 января 2021 года работодатели продолжат представлять СЗВ-ТД:

- при приеме на работу и при увольнении сведения по форме СЗВ-ТД нужно будет подать не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление (расторжение) трудовых отношений;

- при переводе на другую постоянную работу или при иных кадровых мероприятиях СЗВ-ТД нужно представить не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Будем рады оказать Вам полноценную консультационную поддержку по вопросам налогообложения и налогового права, ведения бухгалтерского учета, трудового законодательства

Отражение сведений в СЗВ-ТД с учетом новых требований

Сведения, которые указываются в СЗВ-ТД, существенно расширили:

-

Введена графа 4 для проставления отметки о работе в районах Крайнего Севера и местностях, приравненных к ним: РКС — при работе в районах Крайнего Севера, МКС — при работе в местностях, приравненных к районам Крайнего Севера. Если сотрудник работает в обычных условиях, то графа 4 просто не заполняется.

Это важное нововведение, так как работники, которые трудятся в районах Крайнего Севера или приравненных к ним местностях, имеют право на надбавку к зарплате, а размер надбавки зависит от стажа работы на Севере, который определяется на основании записей в трудовых книжках. В бумажных трудовых книжках такая графа отсутствует и работодатель не обязан делать отметки о работе на Севере, но большинство работодателей по просьбе работников делали такие отметки.

Пример: Бухгалтер принят на работу с 02.08.2021 года (приказ № 25 от 02.08.2021 года) в организацию находящуюся в удаленных районах Крайнего Севера. Для бухгалтера код выполняемой функции по ОКЗ — 2411.6. СЗВ-ТД нужно представить не позднее 03.08.2021 года.

СЗВ-ТД на совместителей

Записи о работе по совместительству в бумажную трудовую книжку вносятся по желанию работника работодателем по основному месту работы (ч. 5 ст. 66 ТК РФ). Но Порядок заполнения СЗВ-ТД не освобождает работодателей, у которых работают совместители, от подачи сведений на них.

Если штатный работник изъявил желание совмещать несколько должностей или обязанностей, т.е. стал внутренним совместителем, то это кадровое событие также необходимо отразить в СЗВ-ТД. При этом следует учитывать положение Порядка, согласно которому при представлении формы СЗВ-ТД в отношении работника впервые одновременно нужно предоставить сведения о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года у этого работодателя. То есть при оформлении внутреннего совместителя нужно указать в СЗВ-ТД и предыдущую запись из трудовой книжки.

Читайте также:

- Какие сведения обязаны передавать в егаис участники алкогольного рынка

- Кто наследник короля таиланда

- Какие социально психологические явления в среде осужденных имеют процессуальный подвижный характер

- Доплата женщине за кесарево сечение положена ли

- К какому времени относится первое письменное свидетельство об исследовании арктики